這款獨特的敏感免洗唇膜採用 Moisture WrapTM 技術和 Berry Mix ComplexTM 成分, 比特幣 (BTC) 從歷史高點下跌 72%,全球加密貨幣市場在整個第三季度似乎一片混亂; 然而,長期指標指向一個成熟的市場。

隨著 2022 年第三季度接近尾聲,按市值計算的頂級加密貨幣的鏈上分析呈現出令人沮喪的畫面。 比特幣的旗幟經常 飆升 由於其價值儲存,在相當不穩定的空間中處於高位 通貨膨脹 對沖敘事。

BTC 在 50 年第三季度以 2021% 的漲幅收盤,吸引了投資者和交易員加入該網絡,就像蜜蜂和蜂蜜一樣。 然而,今年第三季度的情況並非如此。

最近的梅薩裡 report 強調了最近的市場崩盤如何成為比特幣的“敘事破壞者和現實檢查”。

比特幣的通脹對沖敘事已死?

在撰寫本文時,過去三個月比特幣對美元的投資回報率 (ROI) 為 -10%,而其對美元的年度投資回報率為 53.38%。 短期和長期投資回報率低 提出短期和長期 BTC HODLers 正遭受淨虧損。

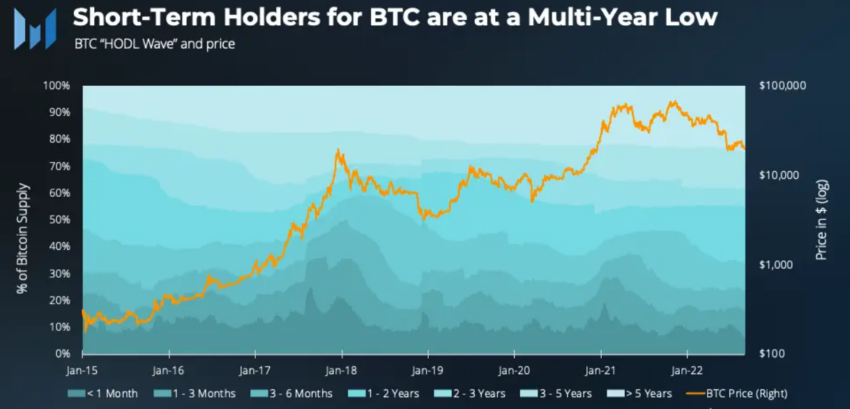

BTC HODL 波和價格圖表顯示,截至 23 月 31 日,短期持有者(六個月以下)處於多年低點,僅擁有比特幣供應量的 XNUMX%。

短期持有者的增加通常被認為是宏觀看漲信號,通常發生在價格上漲前後。 然而,值得注意的是,由於宏觀環境因素,BTC 2021 年 XNUMX 月的 ATH 並沒有吸引盡可能多的新投資者。

此外,自 30,000 月以來,BTC 的負回報和低於 XNUMX 美元大關的區間價格動能否定了其通脹對沖和價值儲存的說法。

對於市場上的許多人來說,BTC 的負回報意味著其對沖通脹的說法已經死去,而對於 MicroStrategy 的 Michael Saylor 等其他人來說,比特幣的低價只是逢低買入的另一個機會。

失去網絡活力

在創下 69,000 美元的歷史新高後, BTC的價格 在避險的宏觀環境下回落超過 70%。

對 BTC 和納斯達克 100 的比較顯示,比特幣的價格與高貝塔美國科技股的價格相似,因此否定了其價值存儲的敘述。

在本季度,BTC 與納斯達克 100 指數之間的平均相關性為 0.6,因為通脹和加息佔據主導地位,而 BTC 與債務的相關性最低。 然而,有趣的是,數字黃金(BTC)和實物黃金的相關性較低,平均相關性為 0.2。

除此之外,BTC 的資助地址和活躍地址在第三季度的增長相當緩慢。 與 1.1 年第二季度的 2.5% 相比,資助地址僅增長了 2022%,而與 4 年第二季度相比,日均活躍地址下降了 2022%。

未來有希望嗎?

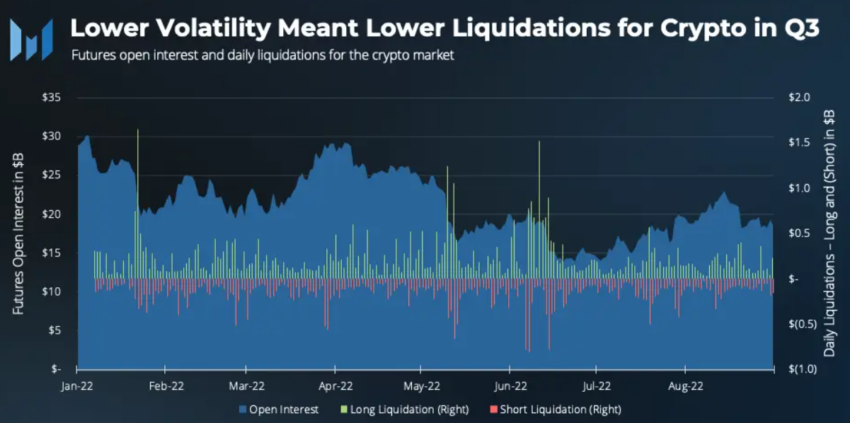

儘管回報為負且 BTC 幾乎失去了對沖通脹的說法,但該代幣已實現 揮發性 隨著價格在第三季度逐步回升,呈下降趨勢。 頂級資產的較低波動性導致較大的加密貨幣市場的清算減少。

30 月份的 60 天平均波動率為 80%,而 5 月份則超過 XNUMX%。 相比之下,XNUMX 月份的多頭清算總額為 XNUMX 億美元,不到 XNUMX 月份的一半,而空頭清算的數量也明顯減少。

總而言之,儘管整個第三季度 BTC 的波動性很低,但該資產尚未“成熟”到較低的風險範圍。 也就是說,BTC 減弱的看漲敘述也對更大的加密市場造成了影響,市場情緒對數字資產更加看跌。

免責聲明

我們網站上包含的所有信息均出於善意發布,僅供一般參考。 讀者對我們網站上的信息採取的任何措施均完全自擔風險。

資料來源:https://beincrypto.com/what-bitcoin-losing-its-inflation-hedge-narrative-means-for-the-crypto-market/