宏觀概述

從 10 月 XNUMX 日開始的一周回顧關鍵事件

由於 CryptSslate 參加了比特幣阿姆斯特丹會議,從 10 月 XNUMX 日開始的那一周沒有每週的 MacroSlate 報告。發生的關鍵宏觀主題是;

13 月 4.08 日,美國 CPI 通脹報告顯示 XNUMX 月份不包括食品和能源的價格出現令人擔憂的上漲,將十年期國債價格推高至 XNUMX% 的高位。

而 14 月 7 日,英國在財政政策上出現了掉頭後的情況。 京東方超大型金邊債券購買完成,穩定了收益率。 這使得日本成為唯一仍在支持其政府債務的 G25 央行,而十年期國債高於 XNUMX 個基點,日元兌美元不斷創新高。

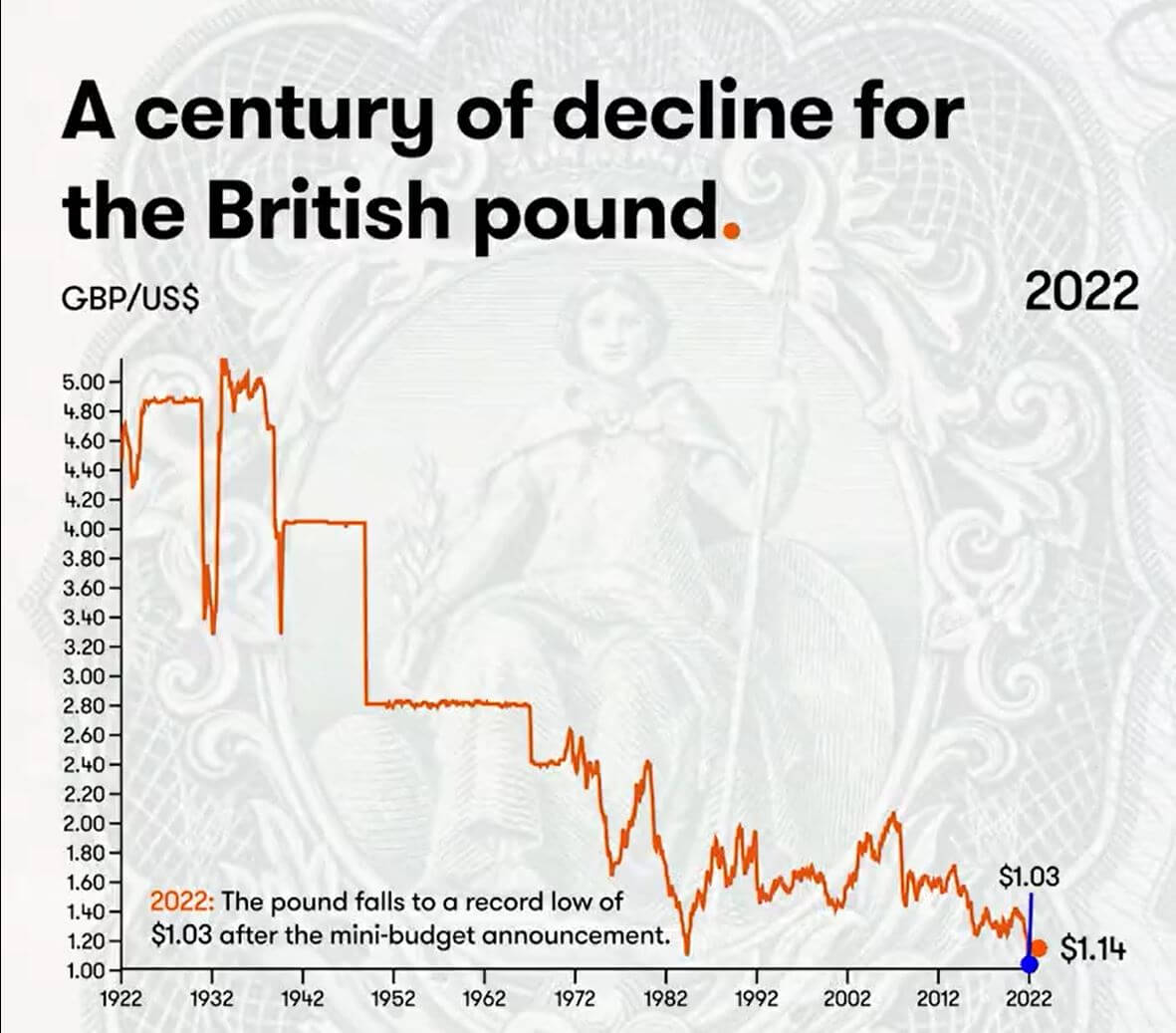

英鎊貶值百年

2022 年英鎊創下新低,政府混亂,金邊市場不穩定,英國央行充當後盾。 長期債券收益率導致貨幣和財政政策決策不佳的影響震盪,並威脅到過度槓桿化養老基金的償付能力。

然而,許多投資者認為這是一個週期,英鎊將會回歸。 如果價格便宜,投資者就會購買。 但是,情況可能並非如此; 英國正面臨嚴重的能源短缺和捍衛貨幣的外匯儲備不足。

上個世紀英鎊大幅貶值,而且看起來不會很快好轉。

自 1791 年美元問世以來,自由市場匯率為 4.55 美元兌 1 英鎊。 快進到 1925 年,英鎊兌美元一直在下滑。

- 1925 年——溫斯頓·丘吉爾以 4.86 美元的戰前匯率讓英鎊回歸金本位。

- 1931 – 英鎊脫離金本位,英鎊大幅下跌。 1 英鎊相當於 3.28 美元。

- 1940 – 英鎊隨著二戰的爆發而下跌。 英國政府將其價值定為 1 英鎊至 4.03 美元。

- 1949 – 英國政府將英鎊貶值至 2.80 美元,以支持出口和重新平衡經濟。

- 1967 年——一場經濟危機襲來。 英國政府將英鎊貶值至 2.40 美元

- 1976 – 高失業率和通貨膨脹迫使英國向國際貨幣基金組織申請貸款。 允許英鎊浮動。

- 1985 年——羅納德·裡根的減稅政策提振了美國經濟並帶來了巨大的美元強勢。

- 1992 年——英國退出匯率機制,英鎊跌至 1.48 美元。

- 2001 – 互聯網泡沫後英鎊跌至 1.40 美元。

- 2008 – 全球金融危機使美元成為避險貨幣。

- 2016 年——英國脫歐公投導致英鎊跌至 1.23 美元。

- 2022 年 – 迷你預算公佈後,英鎊跌至 1.03 美元的歷史新低。

(如果你好奇的話,從 1861 年到 1864 年,英鎊飆升至 9 美元是美國逃離內戰的資金。)

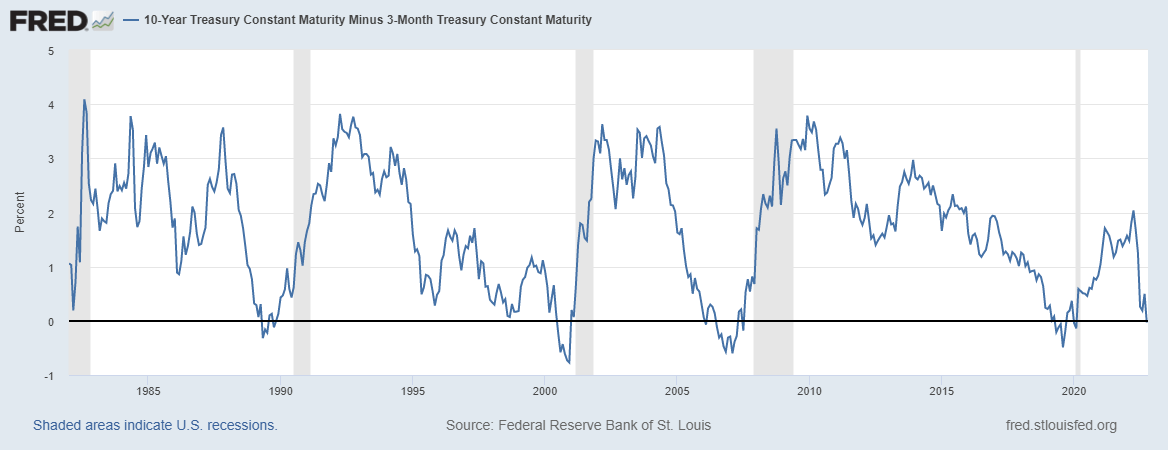

相關性

自二戰以來的每次經濟衰退之前,10 年減去 XNUMX 個月的國債倒掛

當 10 年期和 2 年期國庫券利差反轉時,通常被認為是對經濟嚴重疲軟的警告; 相比之下,當信貸利差在金融壓力時期擴大時,人們會逃向 DXY 等避險資產,或者迫切需要贖回美元來支付款項。

10 年三個月的利差在 18 月 0.03 日反轉,目前為 -40 個基點,因為許多經濟學家認為這是準確的衰退信號。 每條收益率曲線的倒掛都預示著每一次衰退都可以追溯到 XNUMX 多年前,衰退通常發生在接下來的 XNUMX-XNUMX 個月內。

股票和波動率計

標準普爾 500 指數,或簡稱 S&P 500,是跟踪在美國交易所上市的 500 家大公司的股票表現的股票市場指數。 標普500 3,753 企業排放佔全球 2.14% (5D)

納斯達克股票市場是一家位於紐約市的美國證券交易所。 按交易股票的市值計算,它在證券交易所名單中排名第二,僅次於紐約證券交易所。 納斯達克 11,310 企業排放佔全球 2.48% (5D)

Cboe 波動率指數 (VIX) 是一種實時市場指數,代表市場對未來 30 天波動率的預期。 投資者在做出投資決策時使用 VIX 來衡量市場的風險、恐懼或壓力水平。 VIX 30 -8.33% (5D)

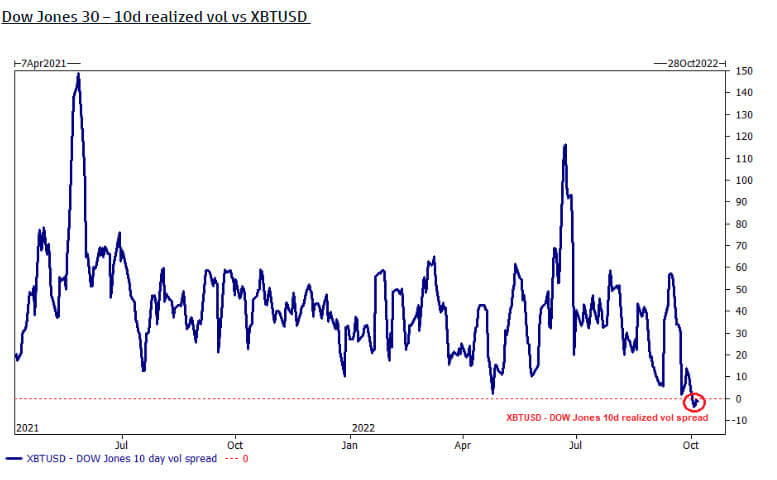

比特幣的波動性低於道瓊斯指數

根據 30 天的實際成交量價差,道瓊斯指數(3 大工業股)的官方波動性比比特幣更大。 然而,這是因為第三季度比特幣的美元價格相對持平。

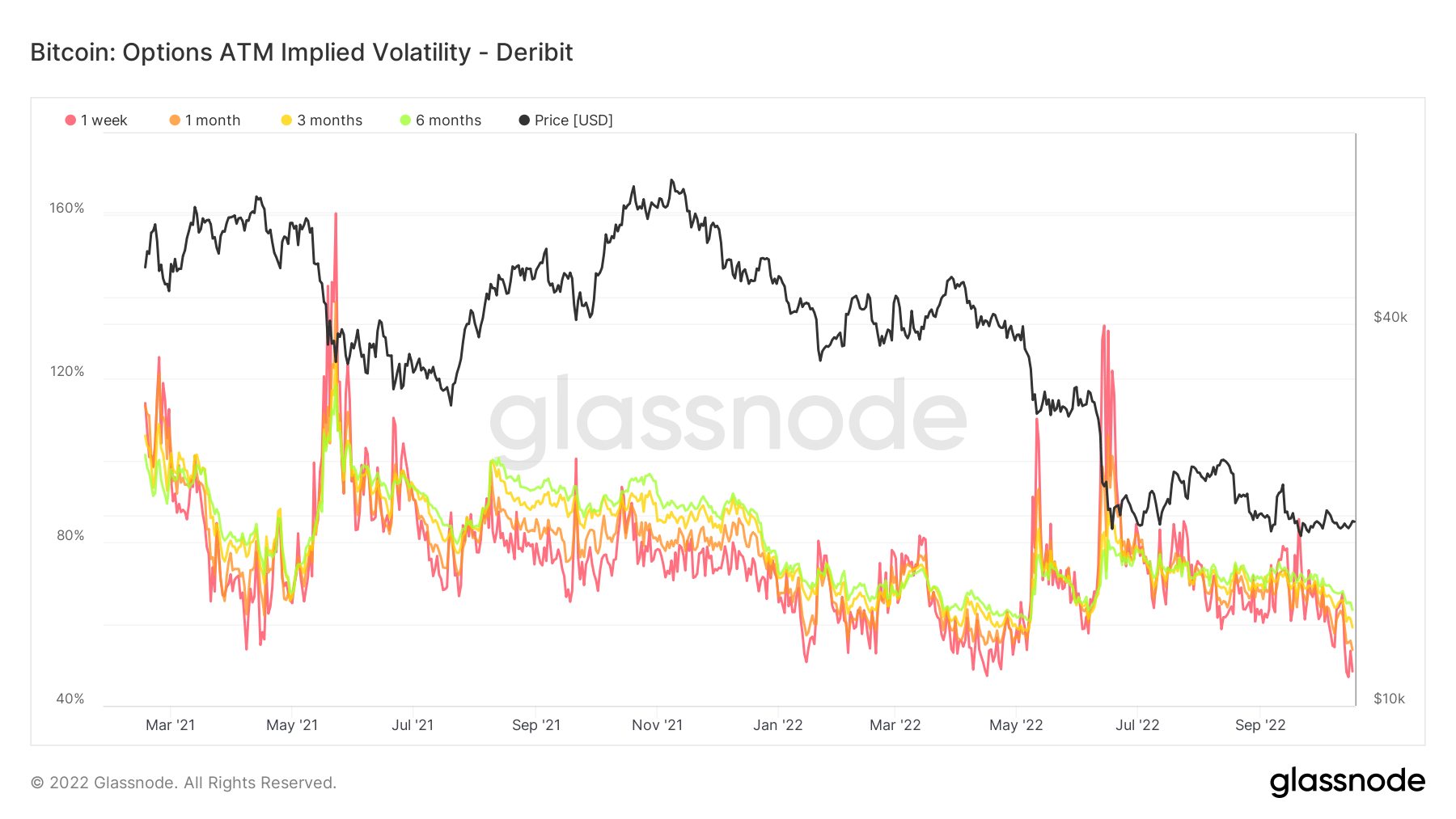

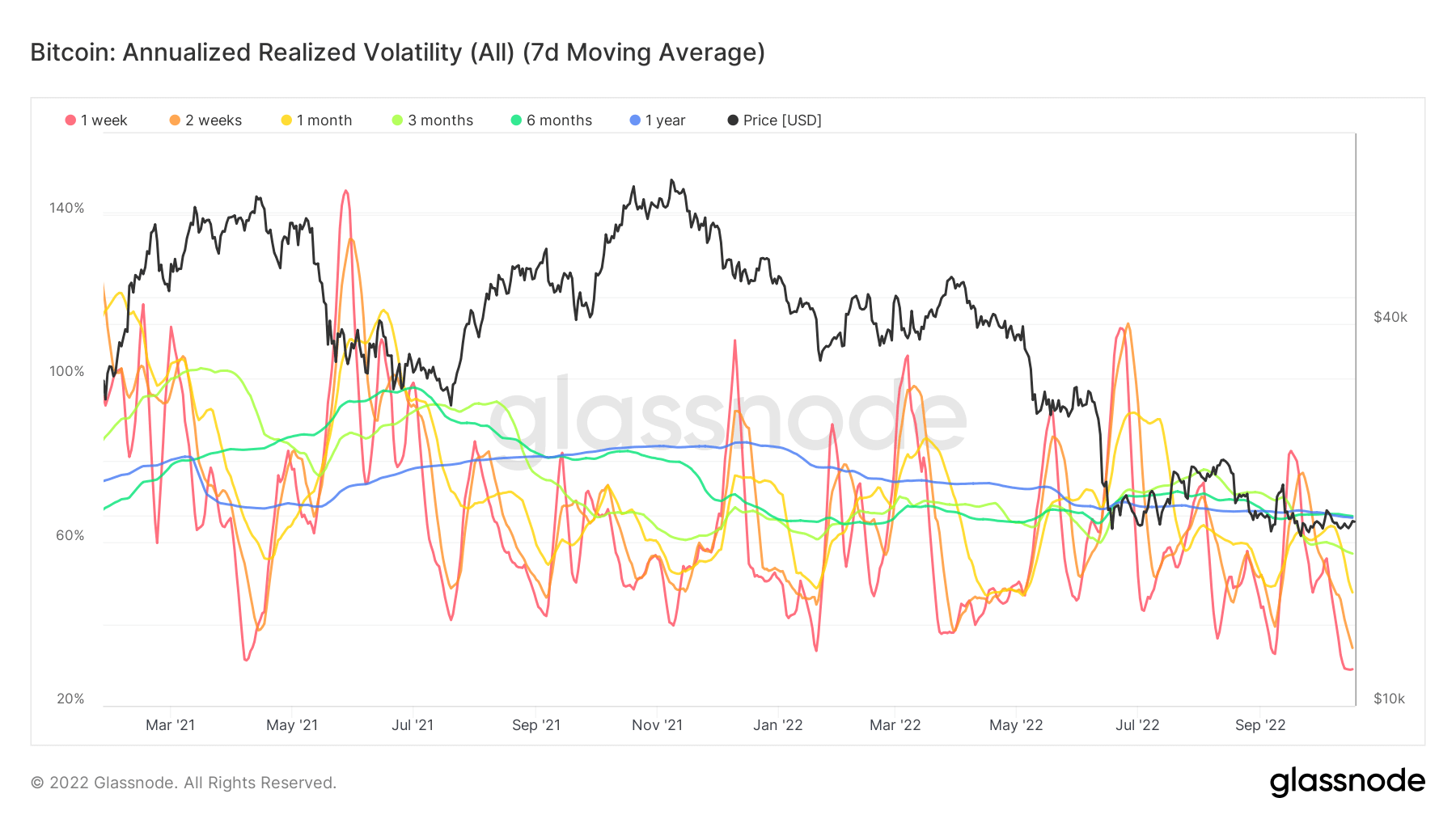

比特幣波動率處於年初至今的低點

鏈上分析顯示,年化實際波動率處於歷史最低點,本週略低於 50%。 自 2021 年 50 月以來,期權隱含波動率四次低於 XNUMX%,此後不久價格出現劇烈波動。

而 隱含波動率 指市場對未來波動性的評估,已實現波動性衡量過去發生的情況。 暗示波動性一直處於極低水平是令人鼓舞的,而傳統金融資產和貨幣的波動性也隨之而來。

商品

黃金需求取決於央行儲備中的黃金數量、美元價值以及持有黃金以對沖通脹和貨幣貶值的願望,這些都有助於推動貴金屬的價格。 黃金價格 $1,658 企業排放佔全球 0.61% (5D)

與大多數商品類似,白銀價格是由投機和供求決定的。 它還受到市場條件(大型交易商或投資者和賣空)、工業、商業和消費者需求、對沖金融壓力和黃金價格的影響。 銀價 $19 企業排放佔全球 5.52% (5D)

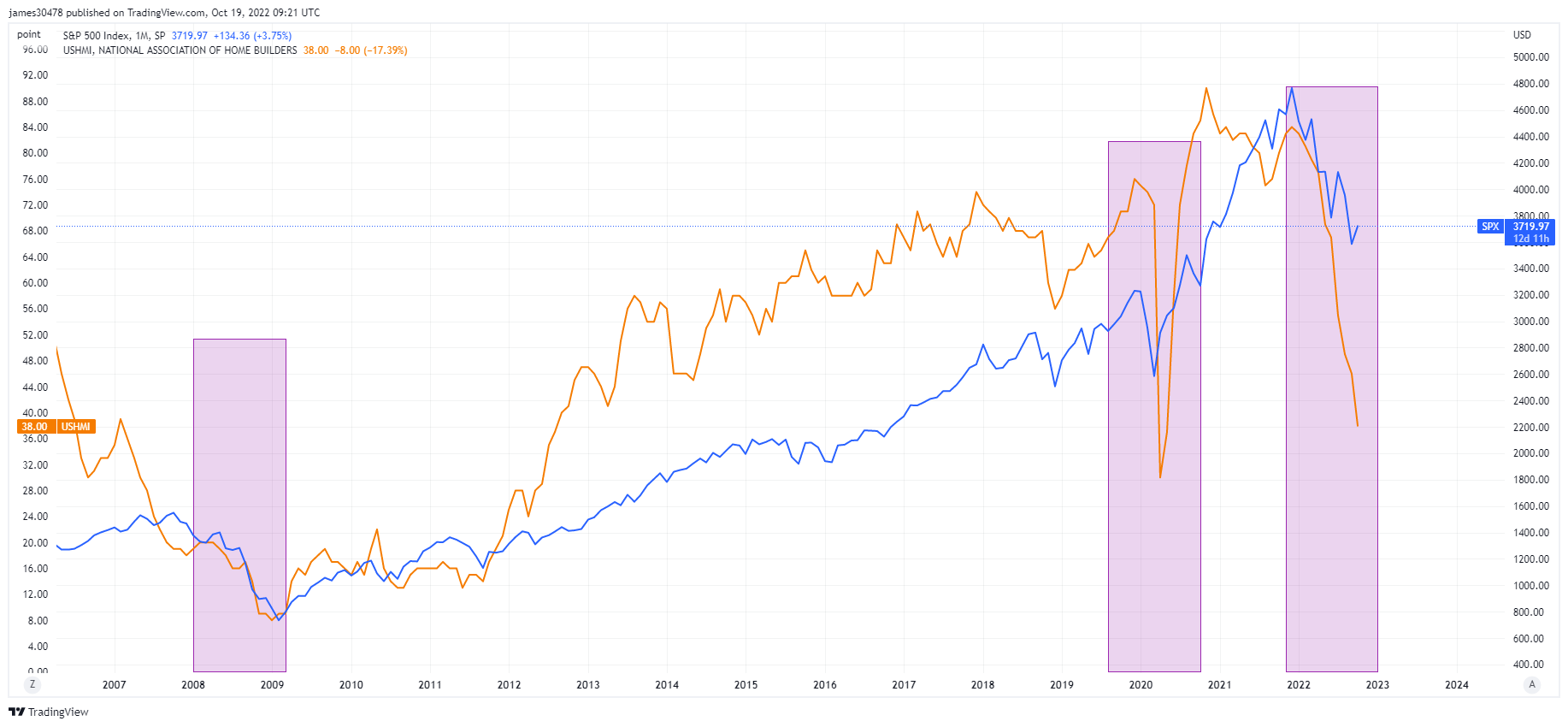

美國房屋建築商的情緒創下新低

全國房屋建築商協會的房地產市場指數在 8 月份再次下跌 38 點至 2012,回到 7 年全球金融危機復甦後的最低點。 接近 XNUMX% 的抵押貸款利率顯著削弱了需求。

將 NAHB 和標準普爾 500 指數與 2008 年和 2020 年的兩次衰退疊加起來,對於今年年底和 2023 年的情況來說並不是好兆頭; 如果趨勢繼續成為您的朋友,股市可能會繼續進一步下跌。

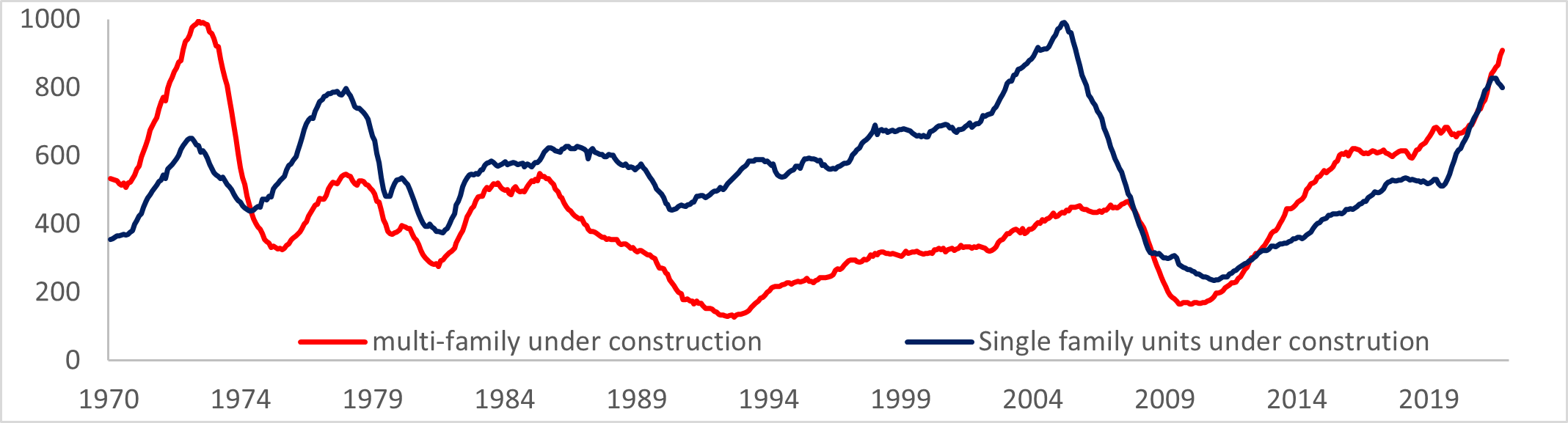

美國建築業存在更大的問題

根據 MBA 的數據,平均 30 年抵押貸款利率上升 6.92%,購房抵押貸款申請大幅下降,接近 4%。

由於對出租單元的持續強勁需求,許可證增加,而單戶家庭許可證下降至大流行以來的最低水平。 目前在建的單位比 1974 年以來的任何時候都多; 這對於多戶型建築來說似乎不是一個好兆頭。

匯率和貨幣

10 年期國庫券是美國政府發行的一種債務,自首次發行之日起到期為 10 年。 10 年期國庫券每六個月以固定利率支付一次利息,並在到期時將面值支付給持有人。 10年期國債收益率 企業排放佔全球 4.221% 企業排放佔全球 4.95% (5D)

美元指數是衡量美元相對於一籃子外幣價值的指標。 DXY 111.875 -1.12% (5D)

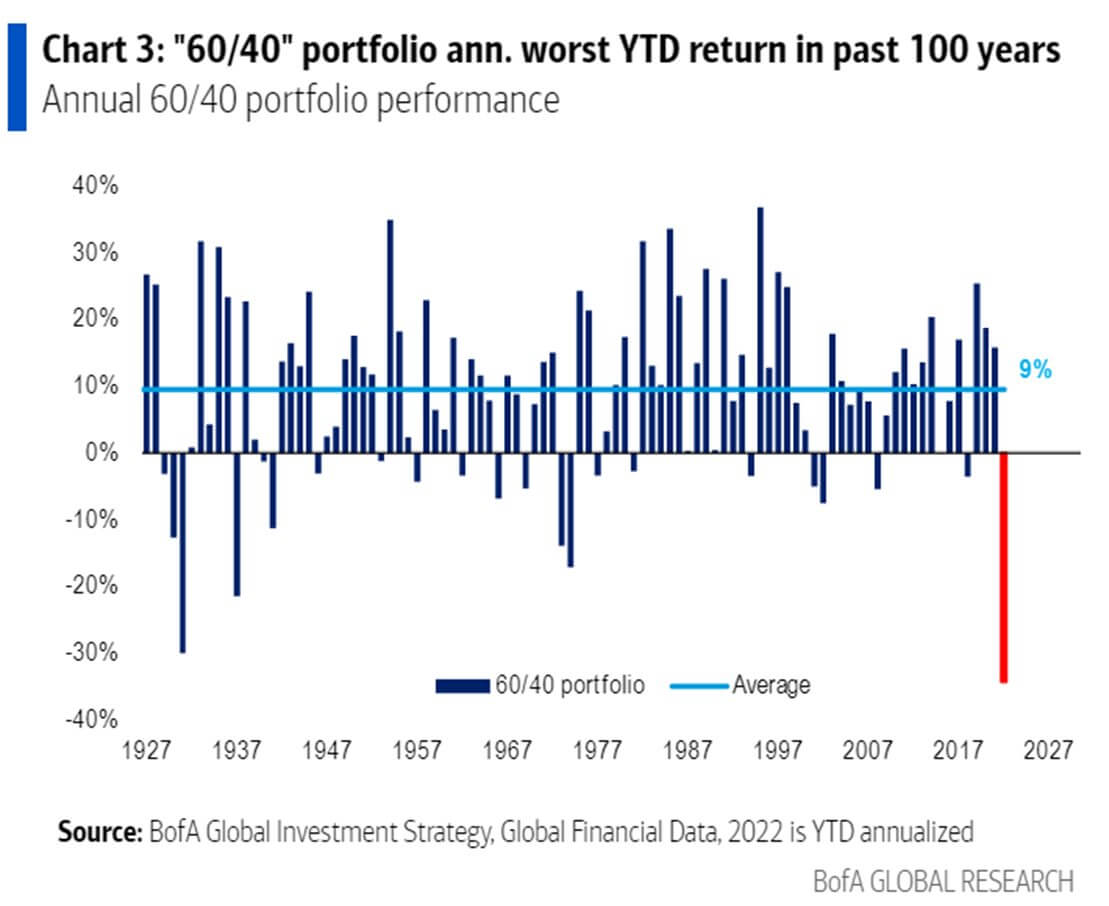

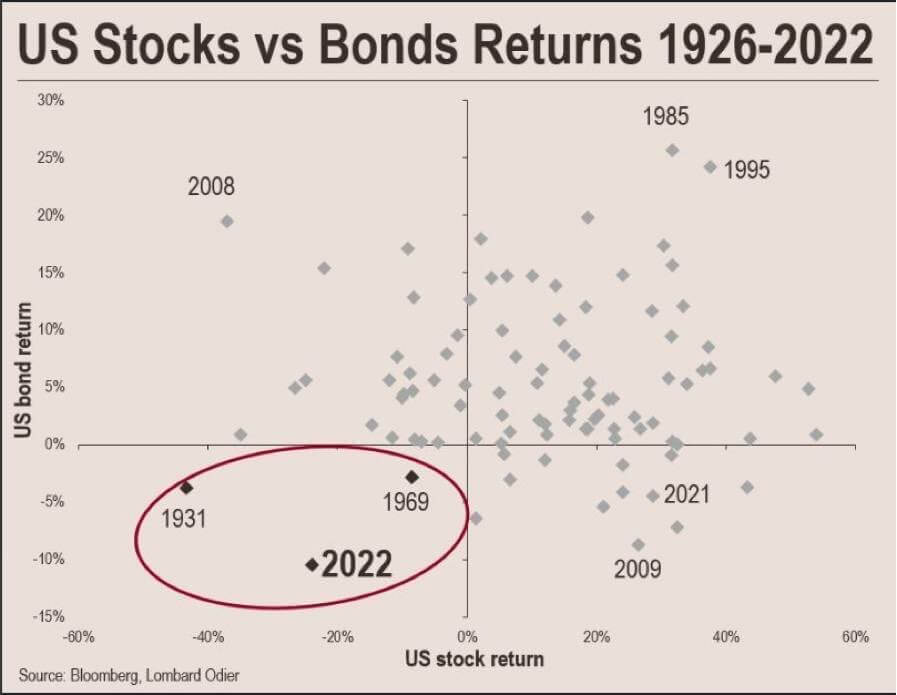

固定收益市場無與倫比的走勢

2022年是資產表現前所未有的一年; 根據美國銀行的數據,今年迄今為止 60/40 的投資組合是 100 年來表現最差的,甚至比 1929 年的全球經濟蕭條還要糟糕。

到目前為止,到 2022 年,美國股票和債券市場已經損失了近 60 萬億美元的總價值。 上一次美國市場面臨如此嚴重的下跌時,美國政府在未來兩年內違約了其黃金掛鉤。

1933 年,第 6102 號行政命令要求所有人以每金衡盎司 20.67 美元的價格向美聯儲交付金條。 美國自 1879 年以來一直採用金本位制,但 1930 年代的大蕭條嚇壞了公眾囤積黃金。

其次,在 1971 年尼克松衝擊期間,尼克松總統關閉了 1971 年美元兌換黃金的黃金窗口,以解決該國的通貨膨脹問題,並阻止外國政府將更多美元兌換成黃金。

比特幣概述

比特幣 (BTC) 的美元價格。 比特幣價格 $19,160 -1.93% (5D)

衡量比特幣總市值與更大的加密貨幣市值的比值。 比特幣優勢 企業排放佔全球 41.93% 企業排放佔全球 0.36% (5D)

- 比特幣哈希率持續飆升 – 260 EH/S

- 以 BTC 計價的期貨未平倉合約達到 650 萬份

- 難度預計將增加 3%

- 亞洲貿易溢價創下 2019-2020 年上一次熊市以來的最高水平

地址

網絡核心地址指標的集合。

作為發送方或接收方在網絡中處於活動狀態的唯一地址的數量。 只有在成功交易中活躍的地址才會被計算在內。 有效地址 889,323 企業排放佔全球 3.64% (5D)

在網絡中原生幣的交易中首次出現的唯一地址的數量。 新地址 406,205 企業排放佔全球 1.97% (5D)

持有 1 BTC 或更少的唯一地址的數量。 ≥ 1 BTC 的地址 908,988 企業排放佔全球 0.40% (5D)

持有至少 1k BTC 的唯一地址的數量。 餘額≤1k BTC的地址 2,128 企業排放佔全球 0.52% (5D)

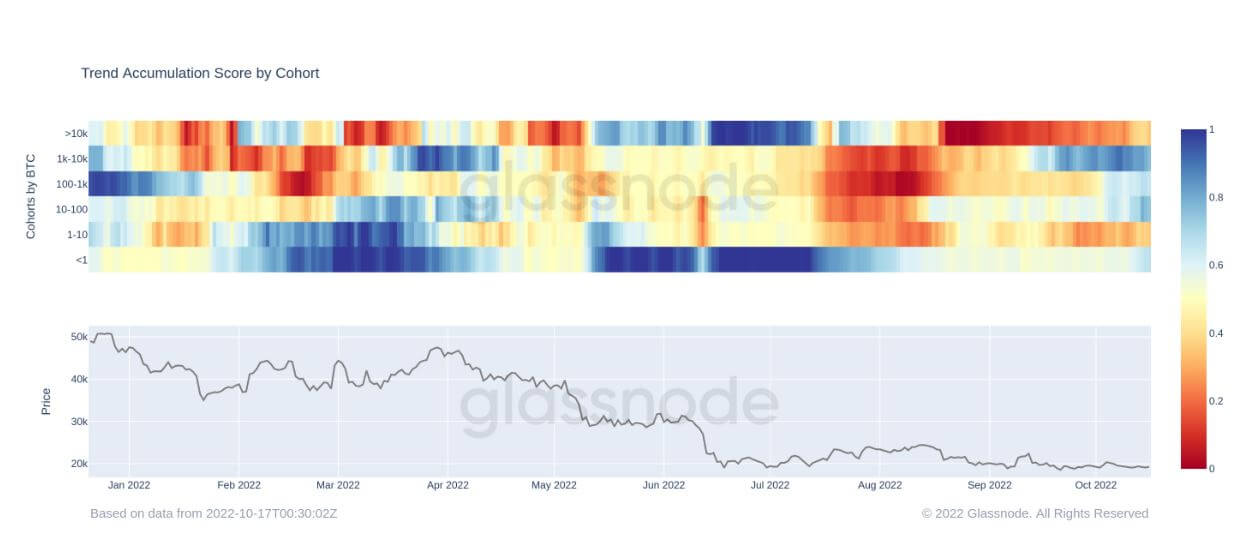

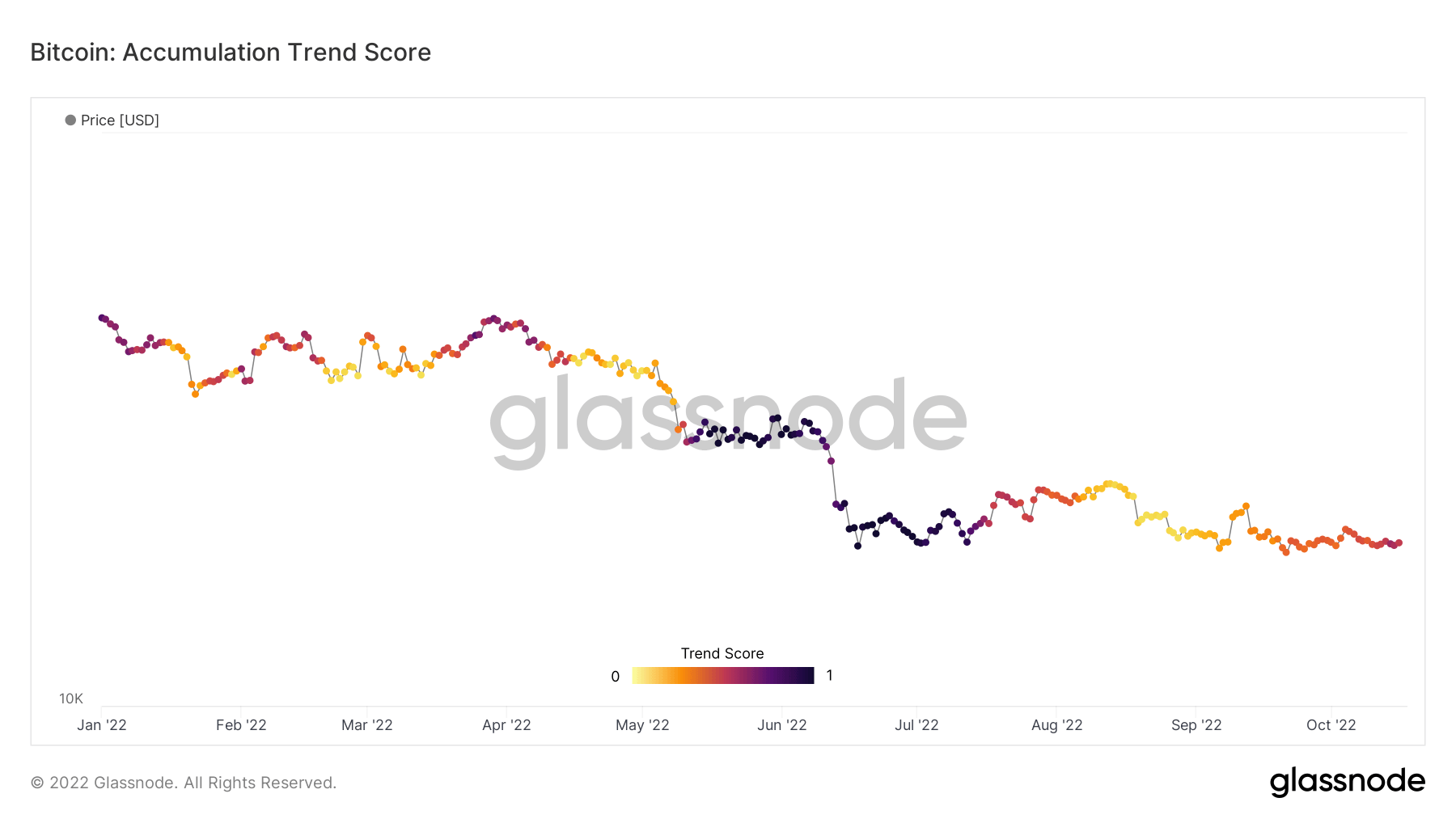

XNUMX月以來首次淨增持

累積趨勢分數是一個指標,它反映了根據其 BTC 持有量在鏈上積極累積代幣的實體的相對規模。 累積趨勢分數的規模代表實體餘額的大小(他們的參與分數)和他們在上個月獲得/出售的新幣數量(他們的餘額變化分數)。

接近 1 的累積趨勢分數表明,總體而言,較大的實體(或網絡的很大一部分)正在累積,更接近 0 的值意味著它們正在分佈或不累積。 這可以深入了解市場參與者的餘額規模及其上個月的增持行為。

自 20 月初以來,由於擔心宏觀不確定性以及傳統金融資產受到重創,比特幣生態系統出現了淨分銷商。 然而,從那以後,BTC 一直保持相對平穩,徘徊在 XNUMX 萬美元大關附近,這令人鼓舞,並且很可能提醒華爾街該資產將繼續存在。

通過查看下面的群組,其中一些正在再次增持,例如 1k-10k BTC 之間的鯨魚和少於 1 BTC 的零售。 持有 10 比特幣或更多的鯨魚仍然是淨賣家,但已變成橙色而非紅色,這表明它們的分佈正在減少,並且出現的拋售壓力較小。

衍生物

衍生品是兩方之間的合同,從基礎資產中得出其價值/價格。 最常見的衍生品類型是期貨、期權和掉期。 它是一種從基礎資產中獲得價值/價格的金融工具。

在未平倉期貨合約中分配的資金總額(美元價值)。 期貨未平倉合約 $ 12.68B 企業排放佔全球 5.20% (5D)

過去 24 小時內期貨合約的總交易量(美元價值)。 期貨交易量 $ 24.35B $153.29 (5D)

期貨合約空頭頭寸的總清算量(美元價值)。 多頭清算總額 $ 42.01M $0 (5D)

期貨合約多頭頭寸的總清算量(美元價值)。 空頭清算總額 $ 42.01M $ 3.25M (5D)

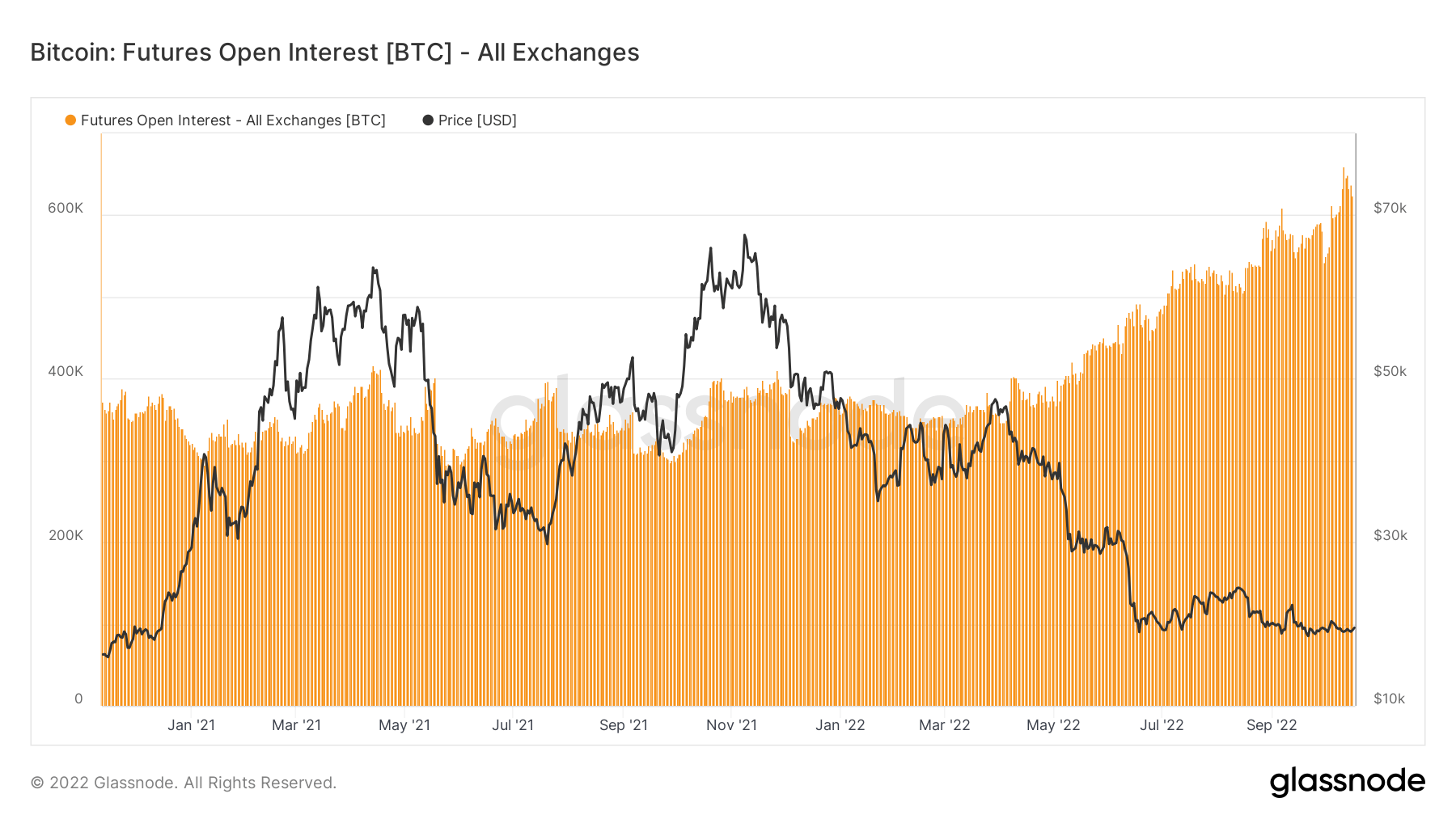

以比特幣計價的期貨未平倉合約處於歷史最高水平

期貨的未平倉合約,即在可用期貨合約中分配的(美元價值)總量,已創下歷史新高。 這告訴我們,儘管比特幣從歷史最高點下跌了 70% 以上,但市場內的投機水平正在增加。

從 2021 年 2022 月到 350 年 640 月,期貨未平倉合約持平,約為 XNUMX 萬比特幣,但以比特幣期貨未平倉合約計價的持倉量飆升至 XNUMX 萬。

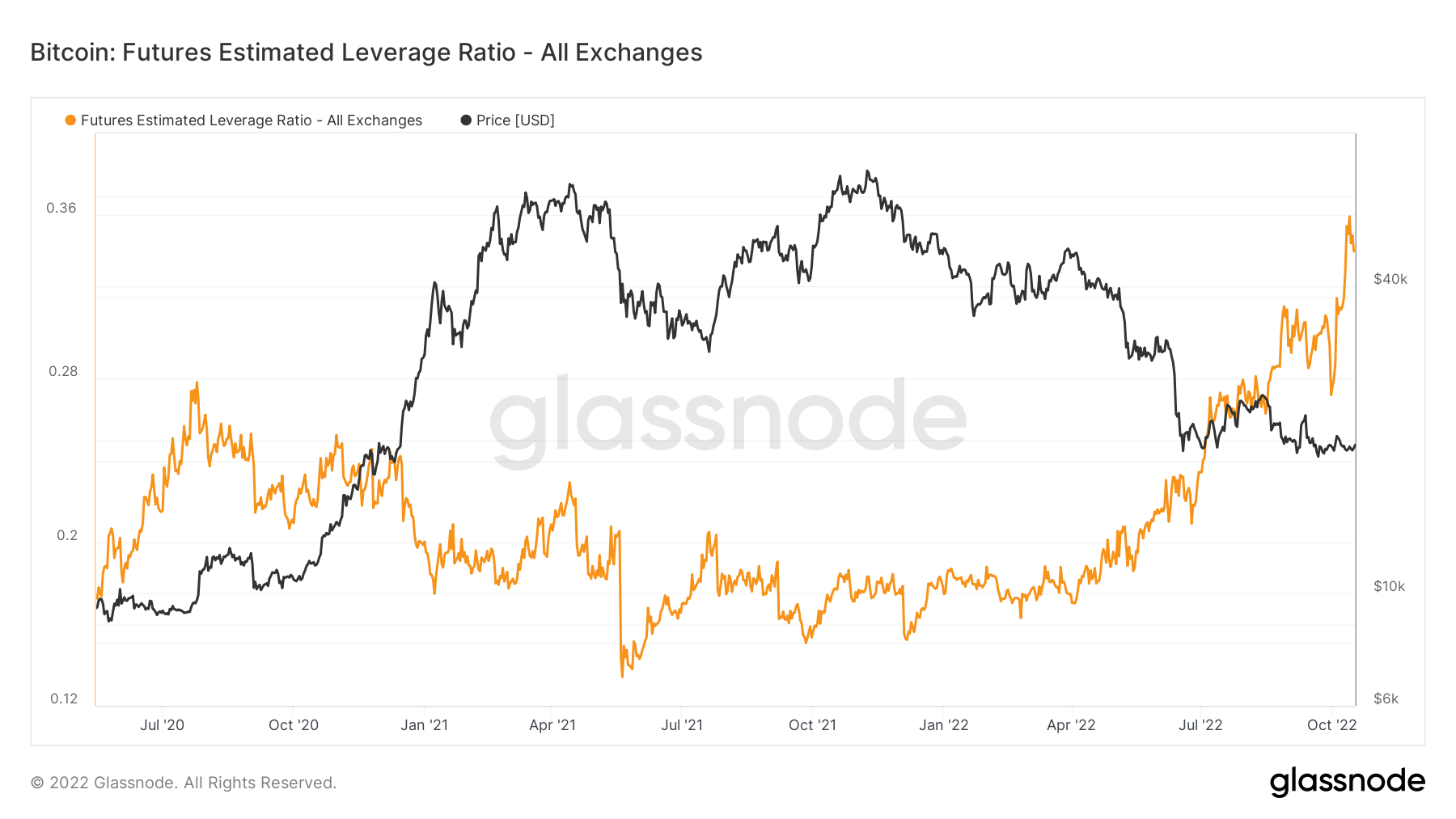

槓桿持續增加

預計槓桿比率定義為期貨合約的未平倉合約與相應交易所的餘額之比。

從 2020 年 2022 月到 0.17 年 0.25 月,ELR 一直保持在 2022 到 XNUMX 左右的恆定範圍內; 然而,自 XNUMX 年 XNUMX 月以來,ELR 出現了顯著的攀升。 ELR 處於歷史最高水平,需要解除大量槓桿。 由於處於熊市中,BTC生態系統目前流動性較低,而大量現金仍處於觀望狀態; 預計這種槓桿率會開始下降。

礦工

與算力、收入和區塊生產相關的基本礦工指標概述。

網絡中礦工每秒產生的平均估計哈希數。 哈希率 262 TH /秒 企業排放佔全球 2.34% (5D)

當前估計的挖掘一個塊所需的哈希數。 注意:比特幣難度通常表示為相對於創世塊的相對難度,它需要大約 2^32 個哈希值。 為了更好地跨區塊鏈進行比較,我們的值用原始哈希表示。 困難 152Ţ 企業排放佔全球 13.43% (14D)

礦工地址中的總供應量。 礦工餘額 1,830,490 BTC -0.20% (5D)

從礦工轉移到交易所錢包的硬幣總量。 只計算直接轉賬。 礦工淨倉位變化 -23,592 比特幣 -14,681 比特幣 (5D)

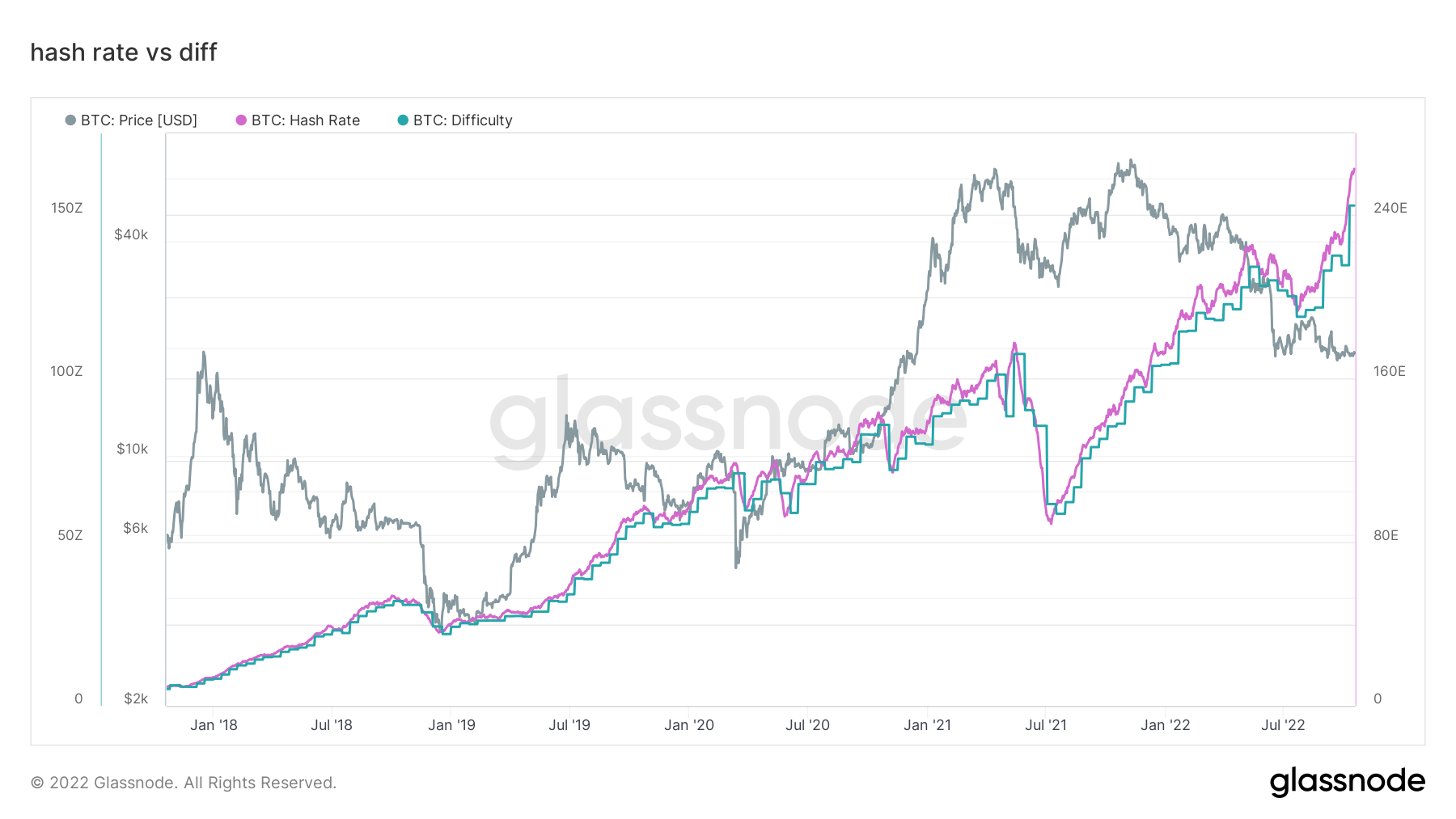

礦工繼續受到擠壓

整個 220 月到 260 月,算力呈指數級增長,從 3 EH/S 上升到 2021 EH/s,這在熊市期間是聞所未聞的,而且難度正在追趕,也處於歷史最高水平,繼續擠壓礦工收入。 當下一個難度時期完成時,預計將再向上調整 84%。 XNUMX 年 XNUMX 月的遙遠記憶,當時中國禁止採礦並看到網絡下降到 XNUMX EH/S。

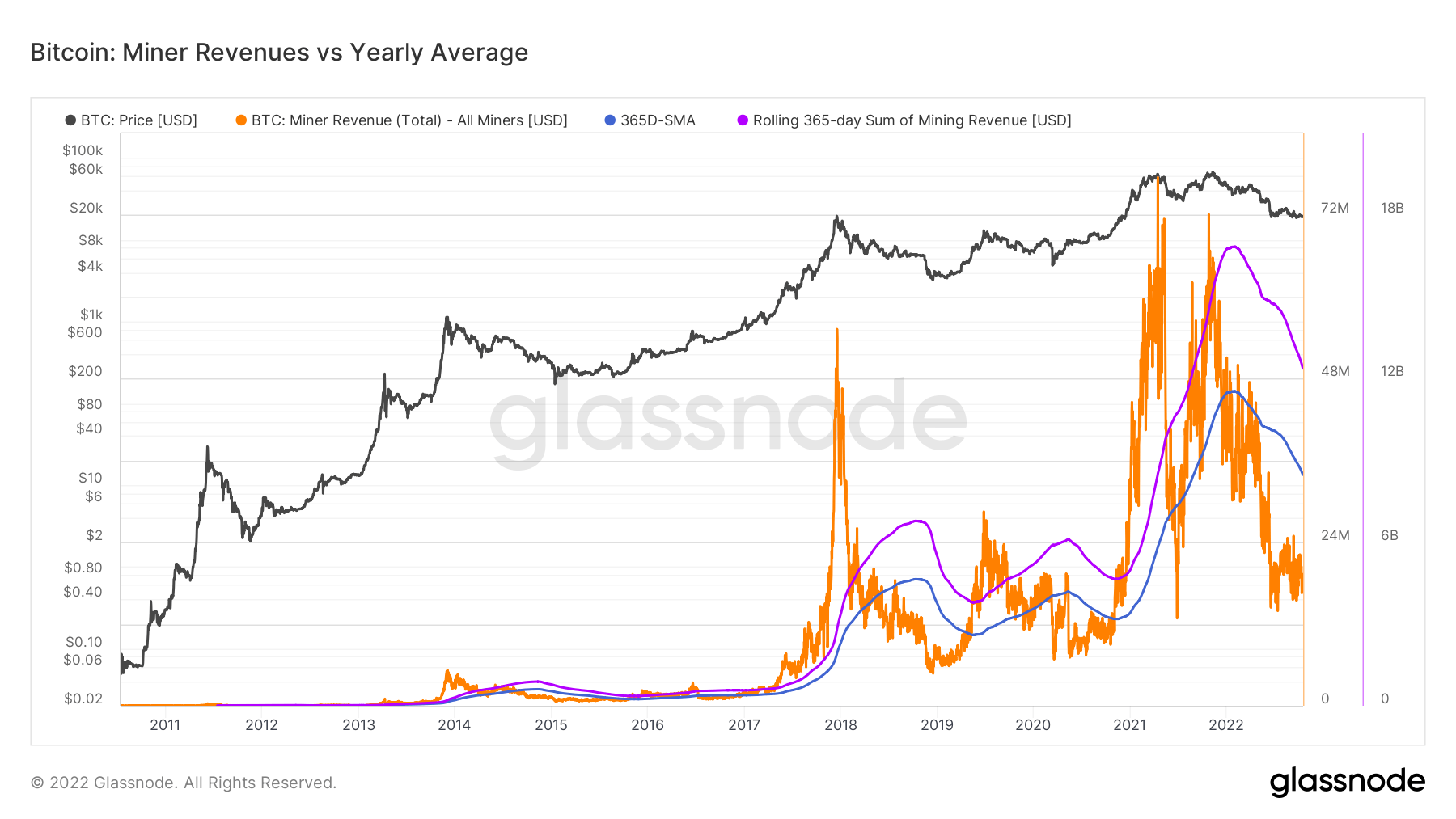

為了將礦工所承受的壓力和他們所產生的收入缺乏背景化,該指標低於礦工收入與年度平均水平。 以橙色顯示支付給 BTC 礦工的每日美元收入,並將其與 365 天移動平均線進行比較。 同時還觀察礦工收入的 365 天滾動總和的行業總收入。

鏈上活動

收集與中心化交易活動相關的鏈上指標。

交易所地址持有的硬幣總量。 外匯餘額 2,343,473 BTC -57,299 比特幣 (5D)

交換錢包中持有的供應量的 30 天變化。 交易所淨頭寸變動 281,432 BTC -395,437 比特幣 (30D)

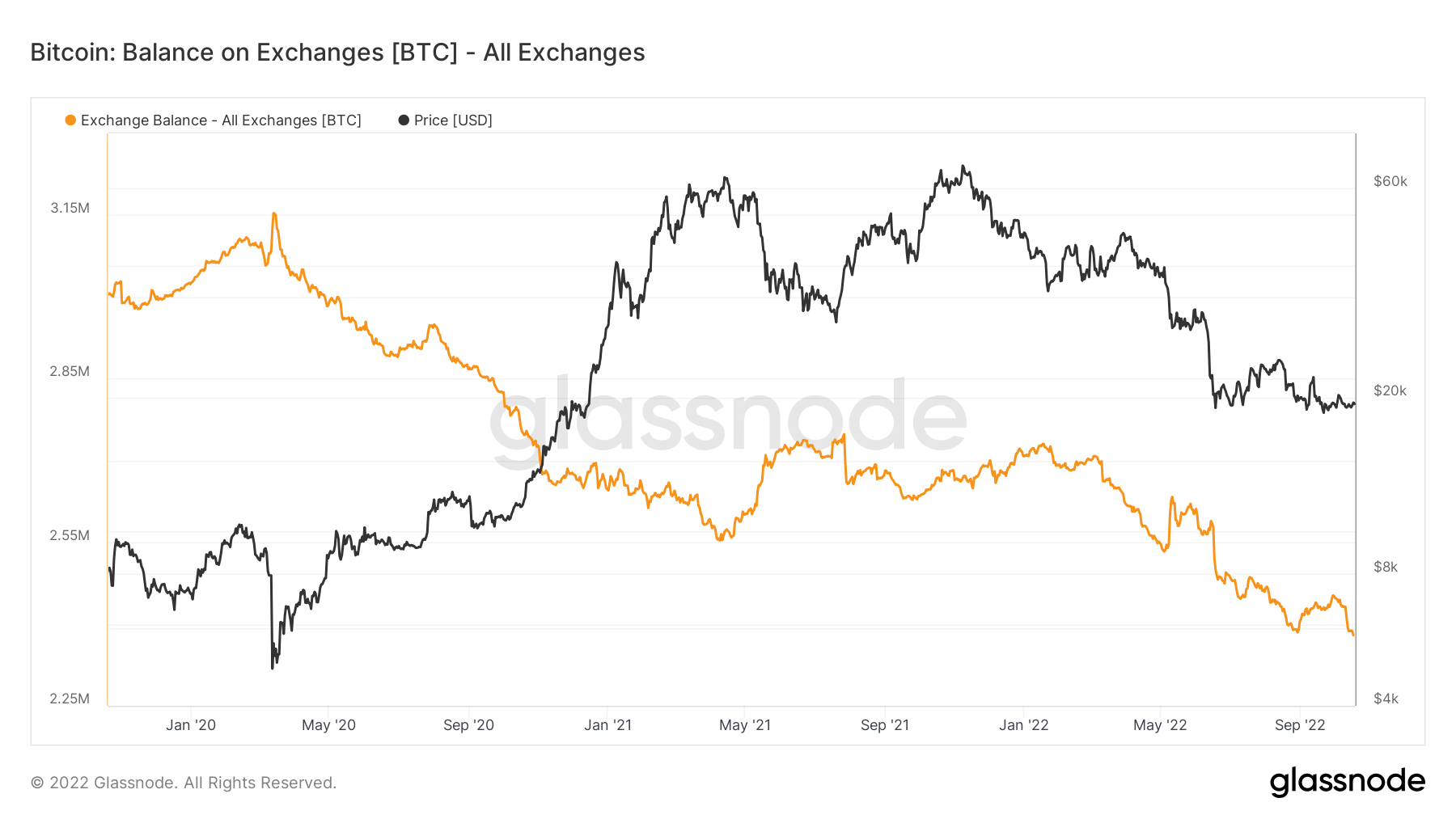

交易所持有的比特幣達到4年來的最低點

交易所持有的比特幣已達到四年來的最低水平。 目前,交易所持有的比特幣金額略低於 2,4 萬美元,如下圖橙色線所示。

在冬季,超過 300,000 比特幣已從交易所撤出,表明投資者的看漲趨勢。 這將交易所持有的供應量降至 4 年最低。 上一次交易所的比特幣餘額約為 2,4 萬美元是在 2018 年底。

目前交易所持有的 2,4 萬美元相當於市場上所有比特幣供應的大約 12%。

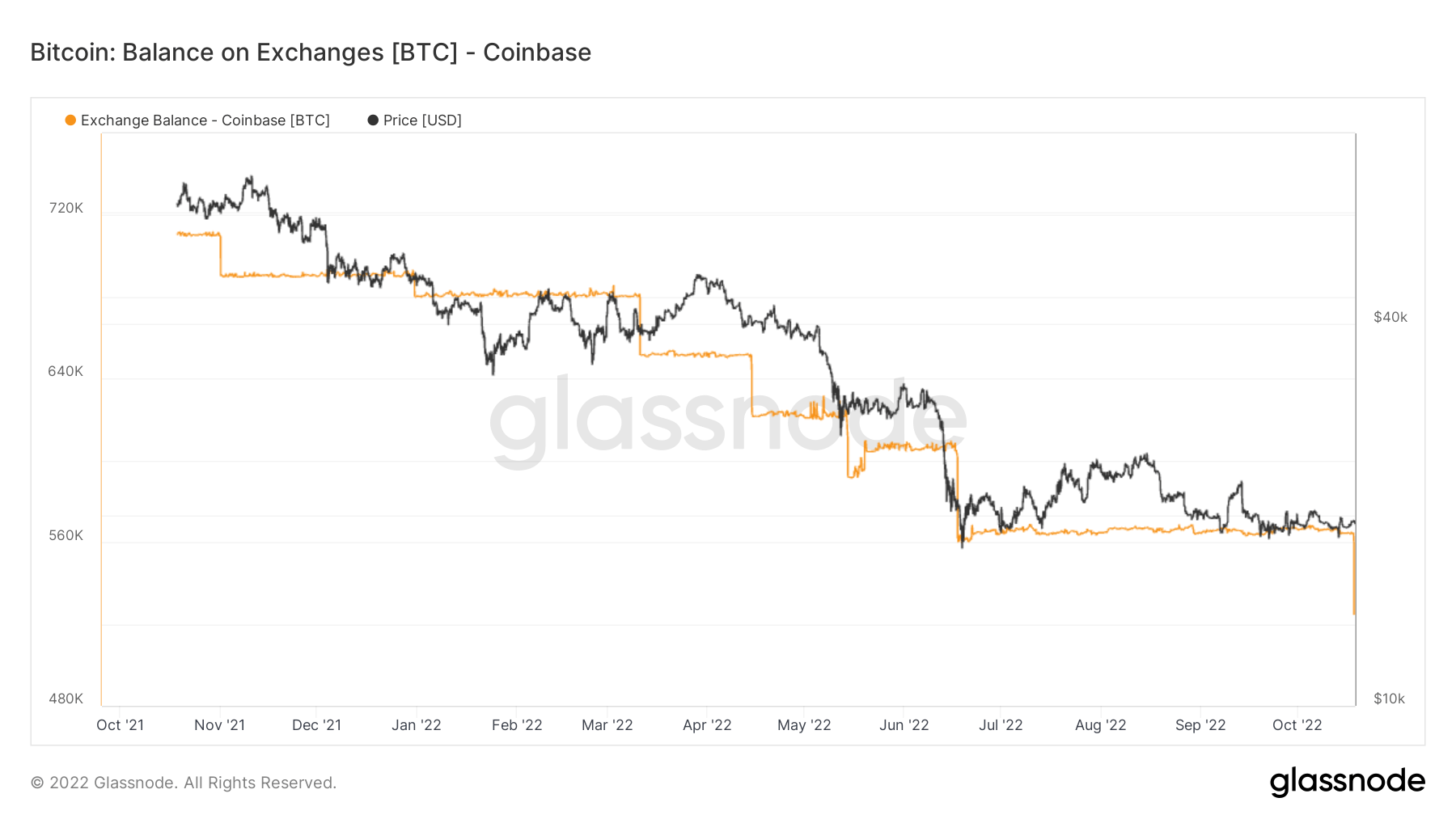

自 2021 年 4 月牛市以來,少量比特幣被釋放回交易所。 當時,Coinbase 持有比特幣總供應量的近 1%。 該交易所在將近一年的時間裡損失了比特幣總量的 3%,而其中的比特幣還不到 XNUMX%。

Coinbase 主要由美國的大型機構使用,這些機構以購買和持有的傾向而聞名。 如上圖所示,在熊市襲來後,交易所損失了大量比特幣。

Coinbase 民政事務總署 今年年初有近 680,000 個比特幣,而這個數字在 560,000 月的八個月內下降到 XNUMX 個。 找的零錢 丟失 50,000 月 18 日又增加了 525,000 個比特幣,使 Coinbase 持有的總數量降至 XNUMX 個。

地理細分

區域價格的構建分為兩步:首先,根據美國、歐洲和亞洲的工作時間將價格變動分配給區域。 然後通過計算每個地區隨時間推移的價格變化的累積總和來確定地區價格。

該指標顯示在亞洲工作時間(即中國標準時間上午 30 點至晚上 8 點(UTC 8:00-00:12)之間)區域價格設置的 00 天變化。 亞洲 3,724 BTC -2,159 比特幣 (5D)

該指標顯示了在歐盟工作時間(即歐洲中部時間上午 30 點至晚上 8 點(世界標準時間 8:07-00:19)和歐洲中部夏令時間(00:06-00:18)之間)設定的區域價格的 00 天變化世界標準時間)。 歐洲 -3,464 比特幣 4,093 BTC (5D)

該指標顯示在美國工作時間內,即東部時間上午 30 點至晚上 8 點(UTC 時間 8:13-00:01)和東部夏令時間(UTC 時間 00:12-00:0)之間 00 天的區域價格變化. 美國 -3,445 比特幣 5,721 BTC (5D)

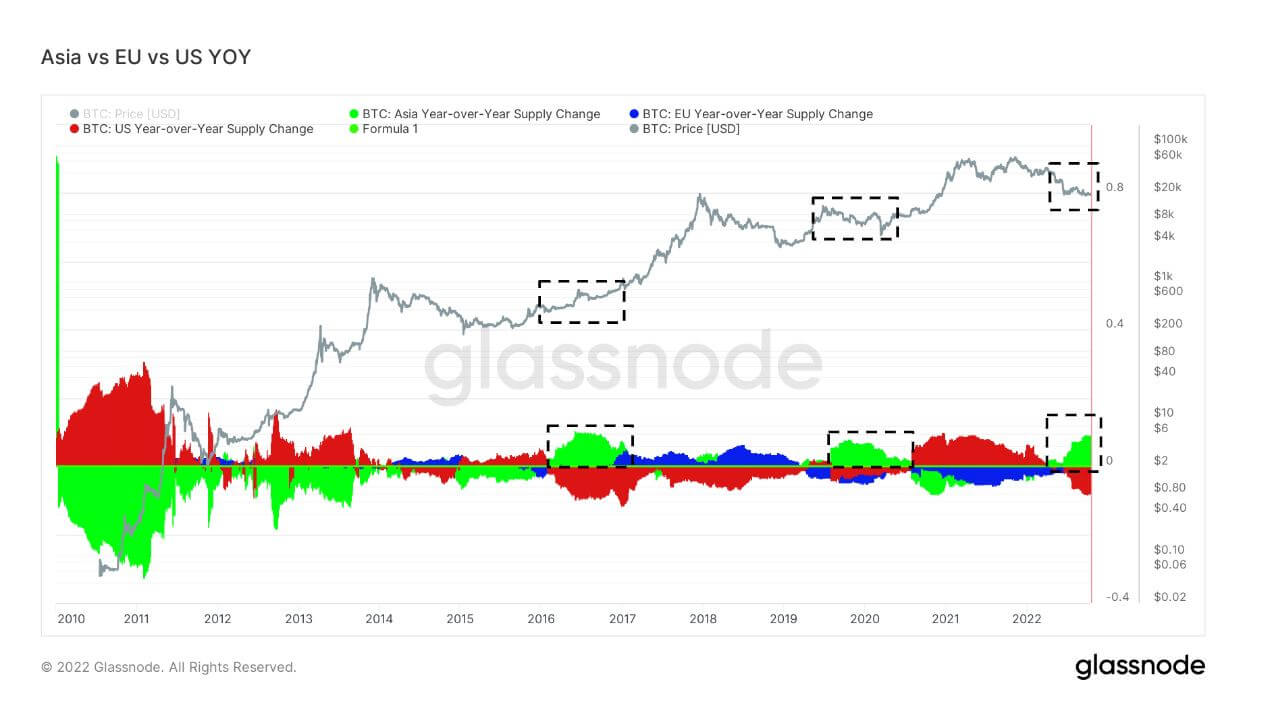

當亞洲購買比特幣時,通常是購買比特幣的好時機

在過去的三個熊市中,2016-2017 年、2019-2020 年和 2022 年,亞洲在 BTC 所有權中的份額有所上升。 這是目前亞洲數年來最顯著的溢價。 Cryptoslate 曾談到亞洲將成為生態系統中的聰明錢。 回顧之前的熊市,很明顯亞洲搶購了廉價的比特幣。

隊列

分解各個實體錢包的相對行為。

SOPR – 已用產出利潤率 (SOPR) 的計算方法是將已實現價值(以美元計)除以已用產出的創造價值(美元)。 或者簡單地說:售出的價格/支付的價格。 長期持有人 SOPR 0.50 -16.67% (5D)

短期持有人 SOPR (STH-SOPR) 是 SOPR,它僅考慮 155 天以下的已用產出,並作為評估短期投資者行為的指標。 短期持有人 SOPR 0.99 -1.00% (5D)

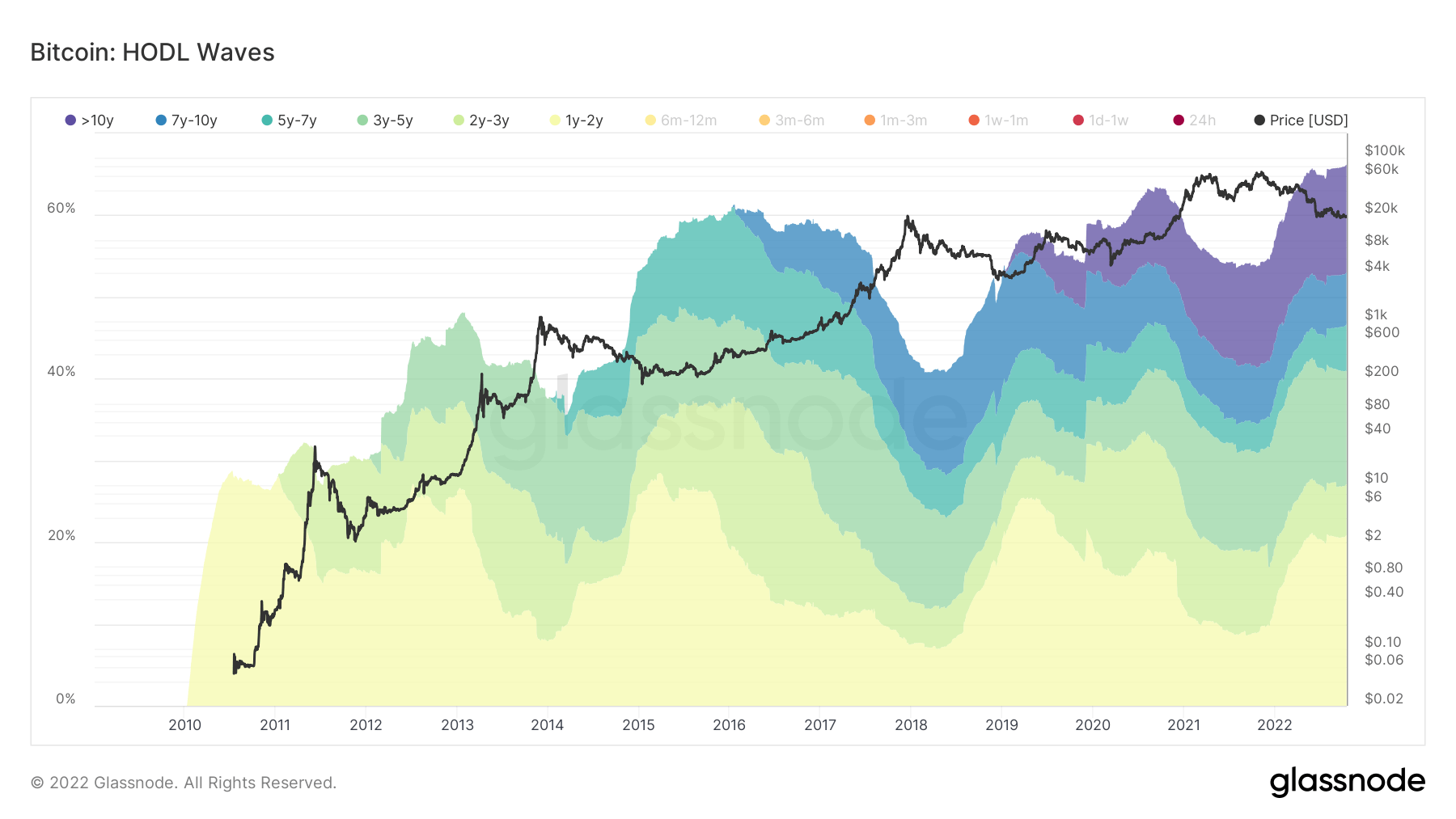

長期持有者堅守堡壘

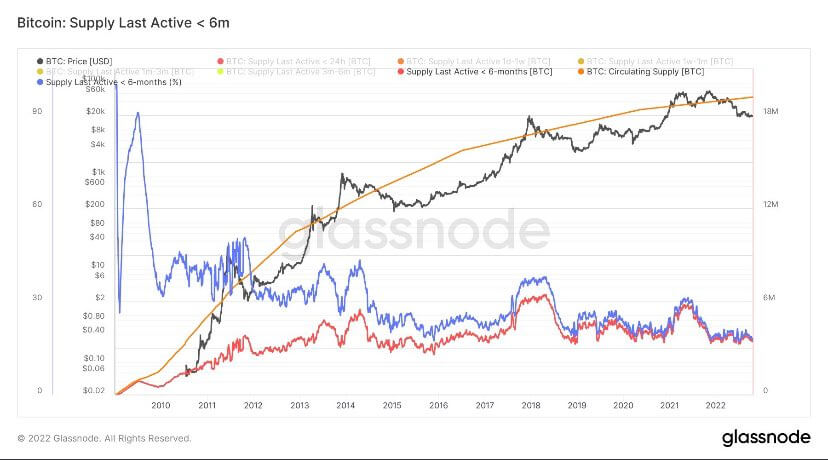

長期持有者被定義為持有比特幣超過 155 天的群體,被認為是生態系統的聰明錢。 由於 BTC 在 2021 年 75 月創下歷史新高,因此在 XNUMX 個月內選擇了為期一年的隊列,以表明該隊列已從 XNUMX% 的回撤中保持,並且仍在囤積中。

在熊市週期中,當 STH 在進入價格投機時離開生態系統後,LTH 會積累而價格受到抑制。 目前,66% 的供應由 LTH 持有,這是有史以來最多的; 在熊市期間,LTH 的收集部分會增加,為每個熊市週期形成新的基礎。

短期持有者處於熊市低點

短期持有者(6 個月或更短)持有比特幣 處於極低水平,類似於之前的熊市週期。 STH 目前有大約 3 萬的供應量; 在 2021 年牛市期間,這批人達到了 6 萬,與 2017 年的最後一次牛市相同。並非所有 STH 都因害怕價格而出售; 發生了從 STH 到 LTH 的遷移,到 10 年底,供應量增加了 13 萬,達到 2021 萬。

Stablecoins

一種由儲備資產支持的加密貨幣,因此可以提供價格穩定性。

交易所地址持有的硬幣總量。 穩定幣兌換餘額 $ 40.14B -0.05% (5D)

交易所地址持有的 USDC 總量。 USDC 外匯餘額 $ 1.82B -23.87% (5D)

交易所地址持有的 USDT 總量。 USDT 外匯餘額 $ 17.09B -0.05% (5D)

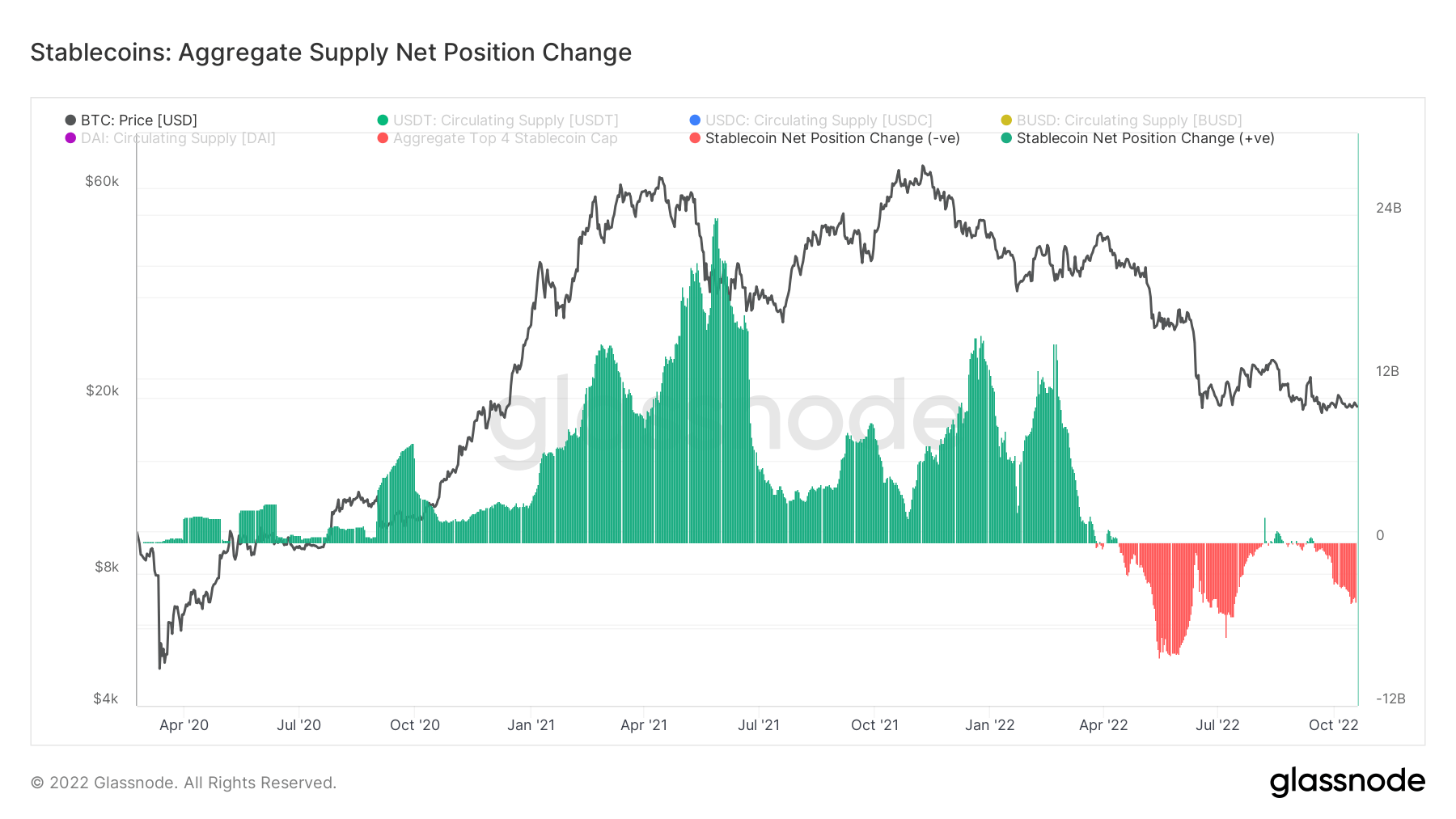

穩定幣制度的改變

2021 年對於穩定幣來說是具有里程碑意義的一年,到 2022 年,僅前 4 大穩定幣的市值就超過 160 億美元。 很明顯,2021 年是由期貨和不可持續的收益率支撐的泡沫。 在 2021 年的牛市期間,將近 24 億美元的穩定幣被投放到交易所,最有可能用於 Defi。

然而,自從 luna 崩盤以來,比特幣從 40 萬美元跌至 20 萬美元,分配一直是穩定幣的核心機制,其拋售壓力達到 12 億美元。 在宏觀世界的全球去槓桿事件中,從穩定幣到法幣的拋售發生,以履行債務義務; 預計這種制度會繼續下去。

資料來源:https://cryptoslate.com/market-reports/weekly-macroslate-which-part-of-the-big-short-film-are-we-in-right-now-as-us-treasury-yields-在收益率曲線上繼續攀升和反轉/