宏觀概述

鮑威爾還沒有準備好暫停

投資者正在尋找美聯儲主席鮑威爾放緩的跡象,他們最初認為儘管連續第四次加息 75 個基點,目標利率達到 3.75% 至 4%,但他們還是得到了放緩的跡象。 美國股市和債券在鮑威爾會議前上漲,鮑威爾強調;

“考慮暫停率增加還為時過早“

美國第三季度 GDP 出現增長跡象。 然而,這是有代價的,核心通脹加速,勞動力市場保持強勁,房價開始下跌,但失業率處於 3.5% 的歷史低位。 自三月份開始加息以來,幾乎沒有跡象表明加息的影響。

鮑威爾主席在他的發言中很明顯;

“終點 [費用] 鑑於通脹數據持續火爆,可能會比以前高“

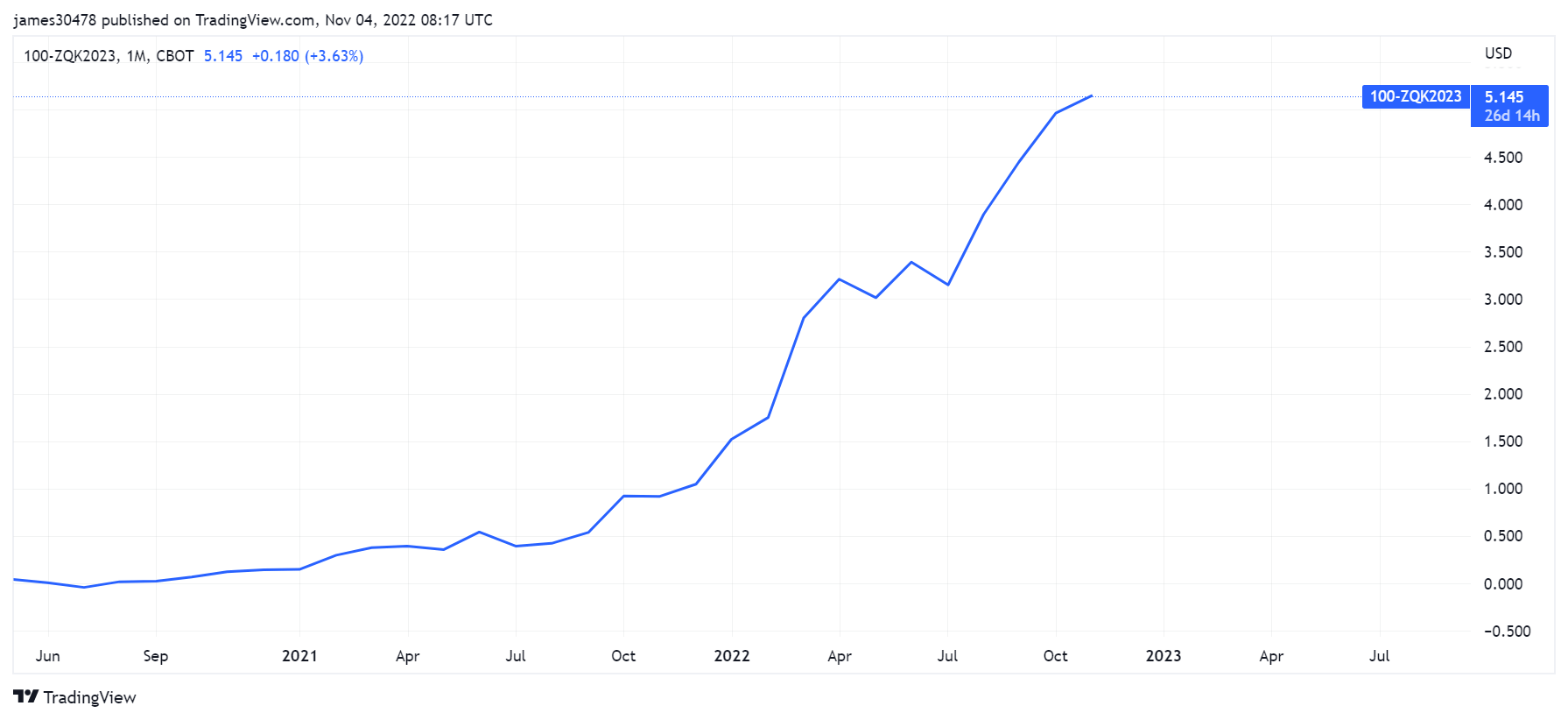

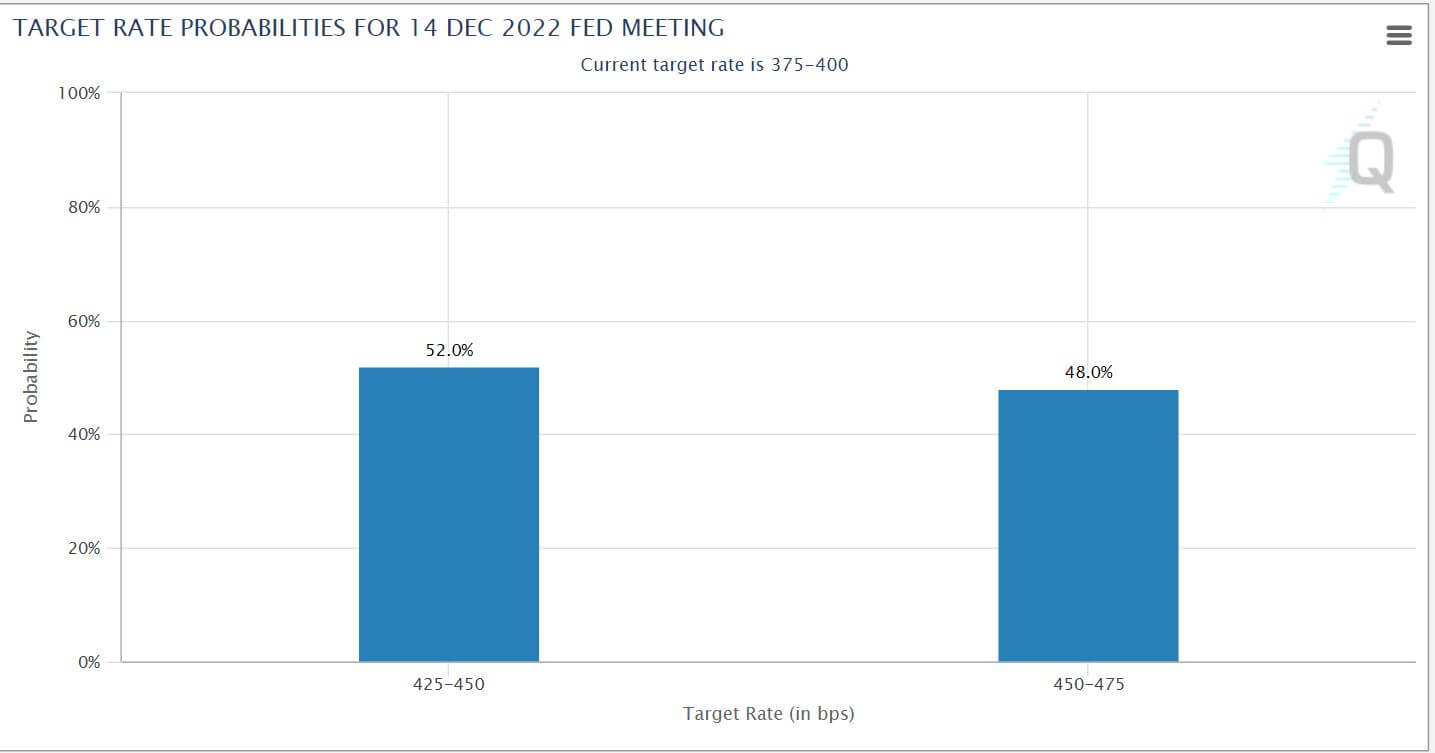

下一次加息定於 14 月 XNUMX 日; 美國還有兩份 CPI 數據和兩份勞動力市場報告,鮑威爾表示尚未就未來加息幅度採取任何行動。

目前,市場預測聯邦基金利率將在 5.1 年上半年達到 2023%,而 50 月 75 日加息 14 個基點的可能性為 XNUMX%。

相關性

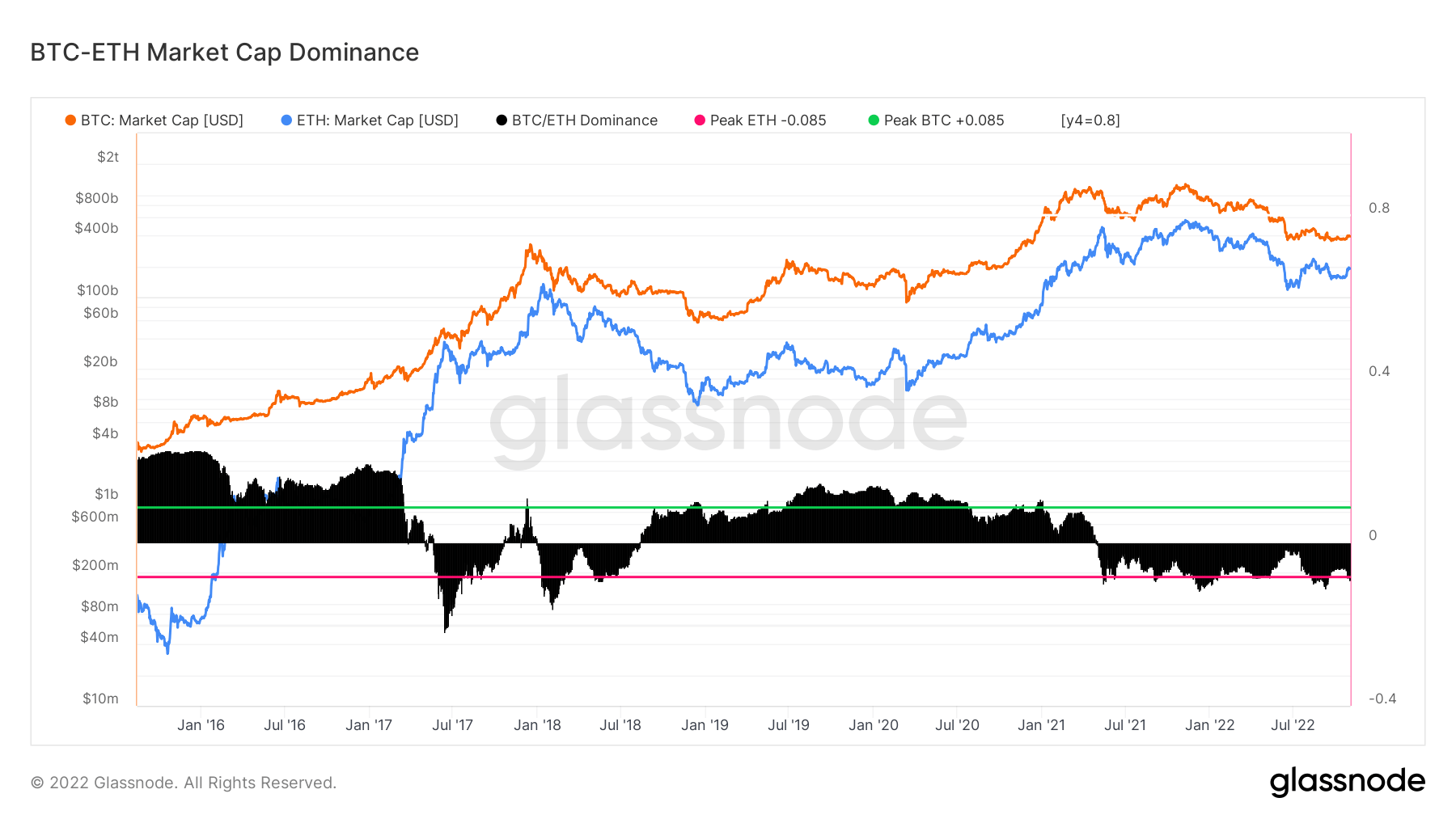

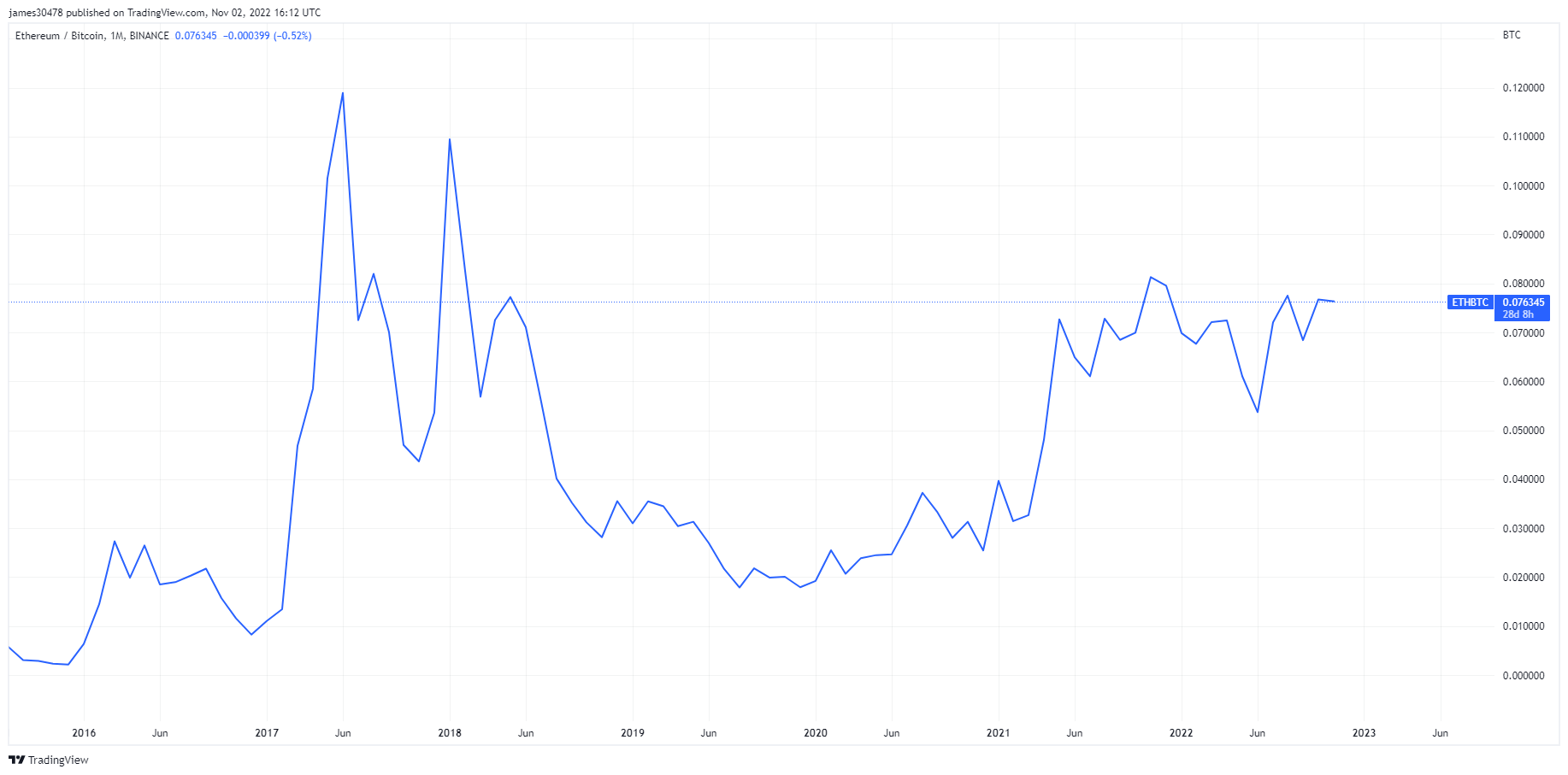

ETH/BTC 表現優異

以太坊已經恢復了對比特幣的最高統治地位。 BTC-ETH Dominance 指標是一個跟踪前兩個加密資產之間的宏觀跑贏趨勢的振盪器。 它僅考慮比特幣的市值相對於數字貨幣的總市值。

因此,當指標超過粉線時,ETH 相對錶現優於 BTC,反之亦然。

查看圖表顯示,以太坊對比特幣的主導地位自 2021 年 2022 月以來一直在上升,並在 XNUMX 年 XNUMX 月達到頂峰,就在合併前幾個月。

雖然 ETH/BTC 目前約為 0.076,但它正在接近 0.081 的合併高點。

股票和波動率計

標準普爾 500 指數,或簡稱 S&P 500,是跟踪在美國交易所上市的 500 家大公司的股票表現的股票市場指數。 標普500 3,771 -2.91% (5D)

納斯達克股票市場是一家位於紐約市的美國證券交易所。 按交易股票的市值計算,它在證券交易所名單中排名第二,僅次於紐約證券交易所。 納斯達克 10,857 -4.93% (5D)

Cboe 波動率指數 (VIX) 是一種實時市場指數,代表市場對未來 30 天波動率的預期。 投資者在做出投資決策時使用 VIX 來衡量市場的風險、恐懼或壓力水平。 VIX 25 -8.94% (5D)

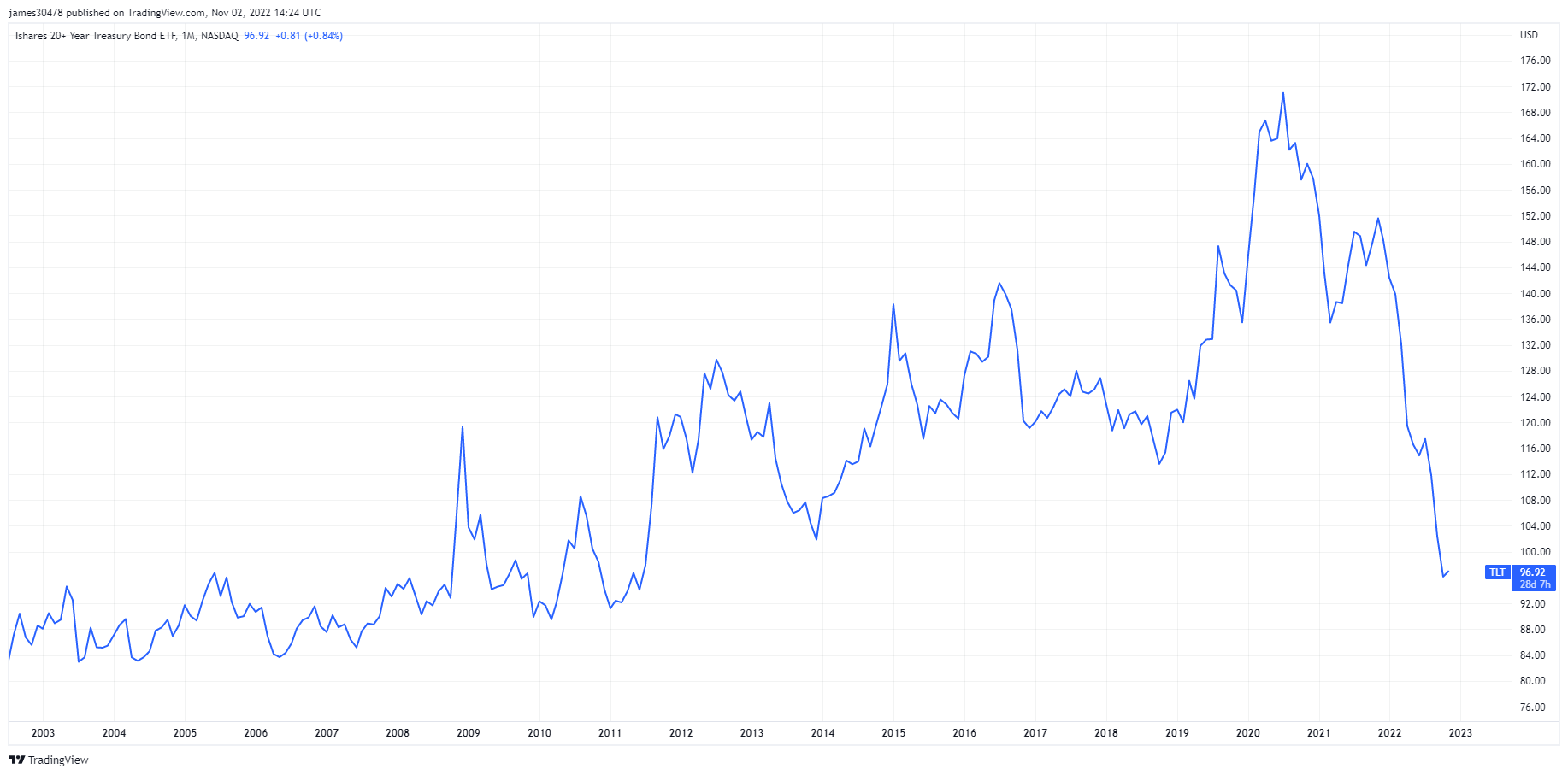

主權債務泡沫破滅之年

經濟建立在承諾無風險回報的廉價債務之上,特別是美國國債。 自 2008 年以來,利率一直保持在 0 的下限,而量化寬鬆計劃一直在全力推動“繁榮和蕭條週期”。

美國 20 年以上國債 ETF – TLT。 在 2020 年達到頂峰時,它達到了 170 的高位; 它現在是 97,下降了 55%,在調整通貨膨脹之前回到了 2011 年的水平。 在低利率時代,這是一項相對較好的投資; 但是,這些債券在高通脹、高利率的時期還會繼續被宰殺。 不僅60/40的投資組合著火了,被動投資的狀態也已經結束。

“TLT 是 高品質的 ETF,這要歸功於低費用率和流動性”——Investopedia。

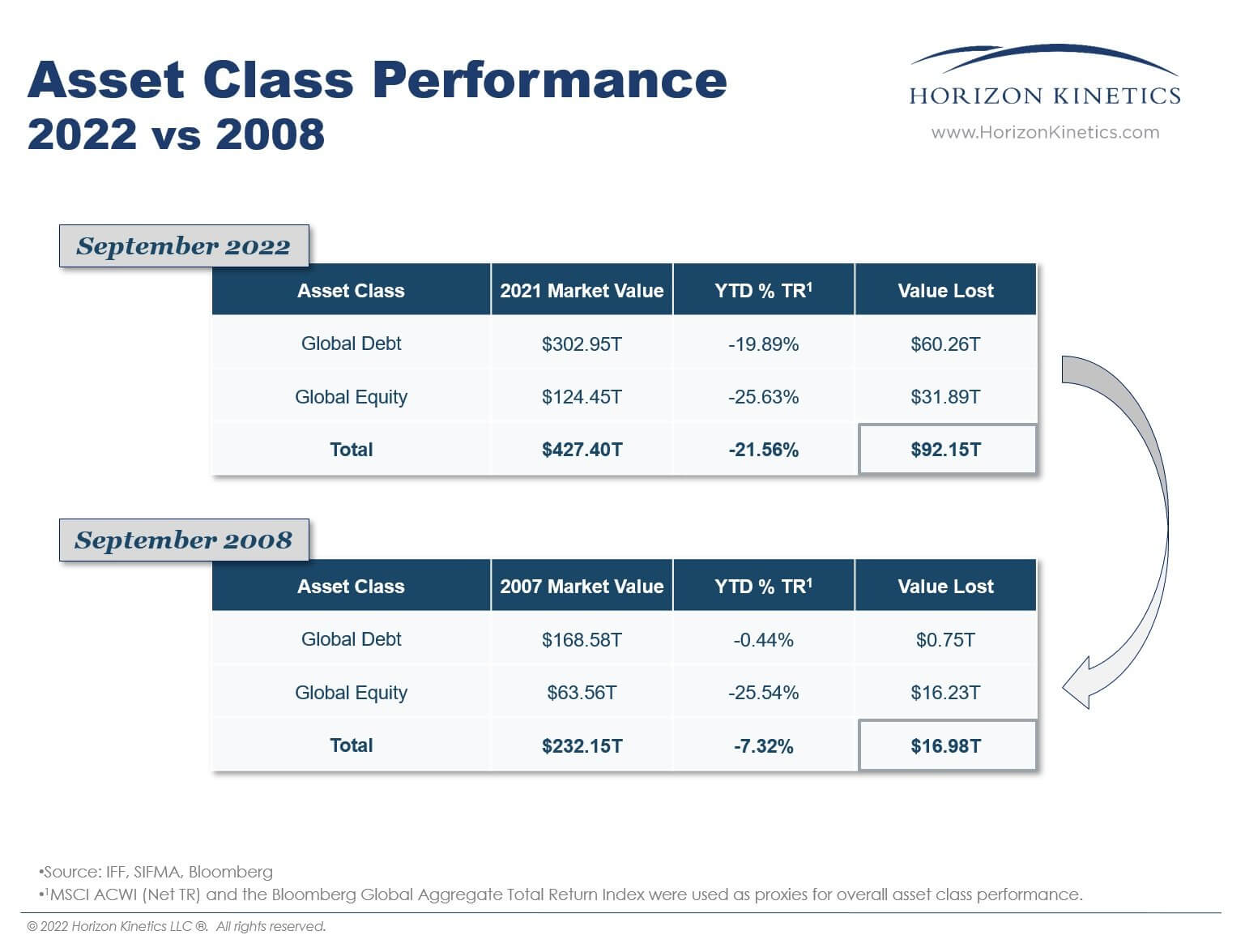

2022年將被稱為財富毀滅年; 全球股票和債券損失了 92.15 噸,比 2008 年低 6 倍。

商品

黃金需求取決於央行儲備中的黃金數量、美元價值以及持有黃金以對沖通脹和貨幣貶值的願望,這些都有助於推動貴金屬的價格。 黃金價格 $1,680 企業排放佔全球 2.29% (5D)

與大多數商品類似,白銀價格是由投機和供求決定的。 它還受到市場條件(大型交易商或投資者和賣空)、工業、商業和消費者需求、對沖金融壓力和黃金價格的影響。 銀價 $21 企業排放佔全球 8.53% (5D)

石油價格,或稱石油價格,一般是指一桶(159升)基準原油的現貨價格。 原油價格 $92 企業排放佔全球 4.61% (5D)

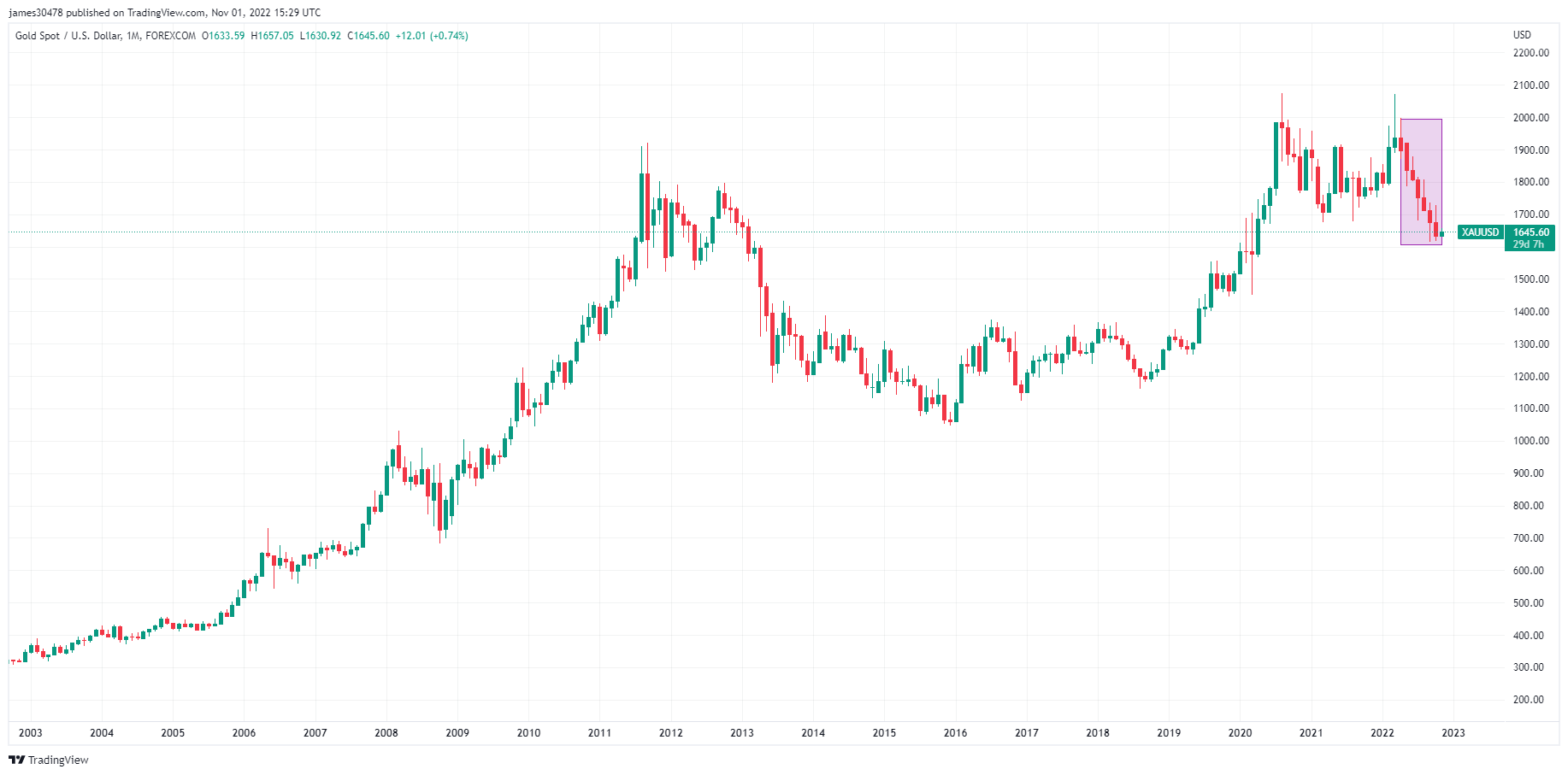

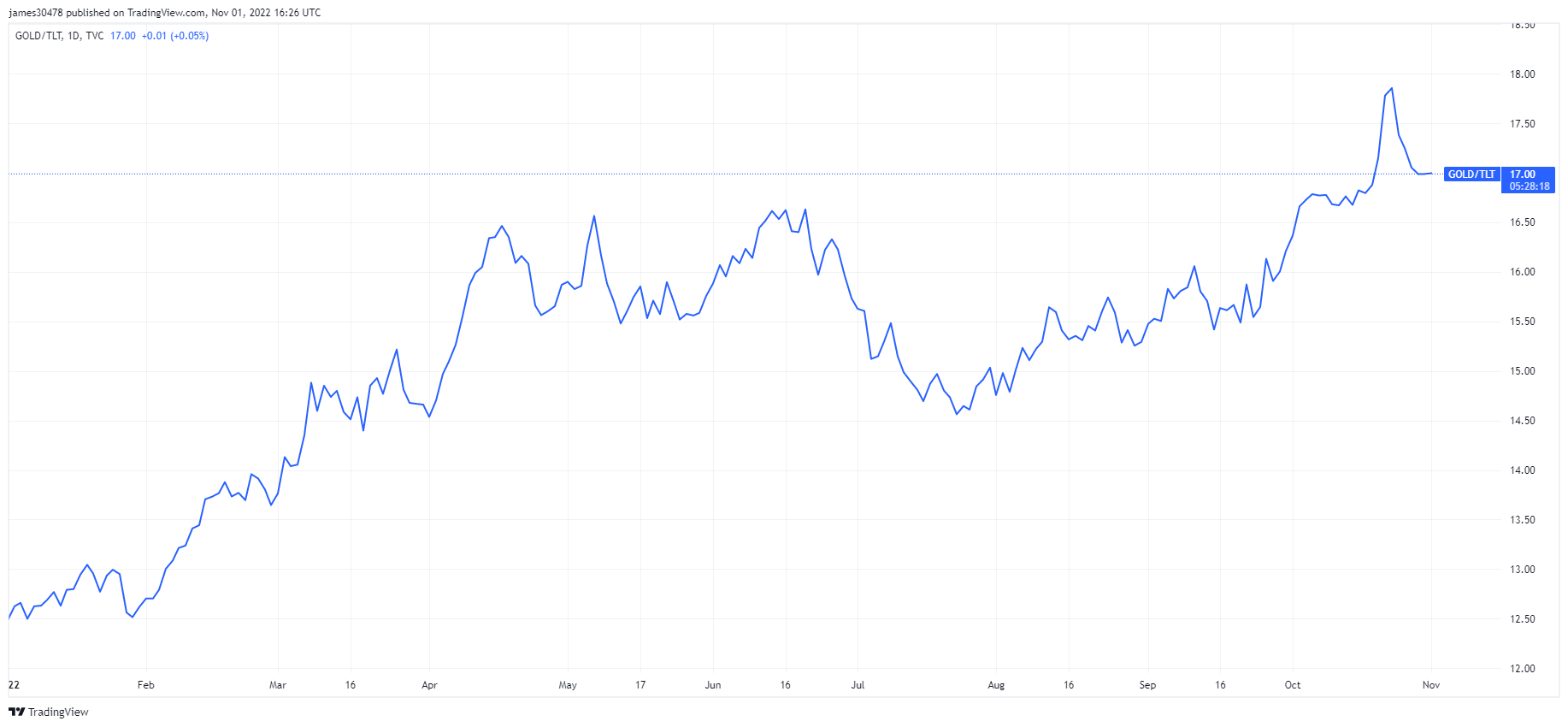

聰明的央行正在增持黃金

黃金的交易價格約為 1,645 美元,與 2011 年和 2012 年的高點處於相似的價格範圍內。黃金被認為是在不確定時期持有的資產。 但是,它在 2022 年還沒有表現,但這種情況會改變嗎?

黃金兌美元今年迄今已下跌 9%,這是其歷史上首次連續出現七個月度紅色蠟燭。 這在黃金的歷史上從未發生過。

然而,隨著信貸體系的收緊和通貨膨脹的暴動。 各國央行在 3 年第三季度積累了大量黃金,達到 2022 噸,約合 399 億美元。 黃金需求飆升至 20 年高位。 與 55 年第三季度相比,購買量增長了 338%。與此同時,主權債務經歷了幾十年來最糟糕的一年,給法定貨幣體繫帶來了進一步的壓力。

“它沒有詳細說明這些國家可能是哪些國家,但不定期發布有關其黃金庫存信息的銀行包括中國和俄羅斯的銀行……” - 路透社。

但是,通過操縱紙幣和衍生品市場,黃金和比特幣之間出現了許多相似之處”,這就是為什麼 Gold Bugs 和比特幣人購買實物黃金並確保他們的比特幣得到保管。 然而,儘管今年強勢美元壓垮了所有資產,但黃金的表現仍然好於股票和長期債券。

匯率和貨幣

10 年期國庫券是美國政府發行的一種債務,自首次發行之日起到期為 10 年。 10 年期國庫券每六個月以固定利率支付一次利息,並在到期時將面值支付給持有人。 10年期國債收益率 企業排放佔全球 4.163% 企業排放佔全球 3.66% (5D)

聯邦基金利率是美國銀行為隔夜借出資金而相互收取的利率。 聯邦基金利率 企業排放佔全球 3.75% 企業排放佔全球 0.75% (30D)

美元指數是衡量美元相對於一籃子外幣價值的指標。 DXY 110.788 企業排放佔全球 0.01% (5D)

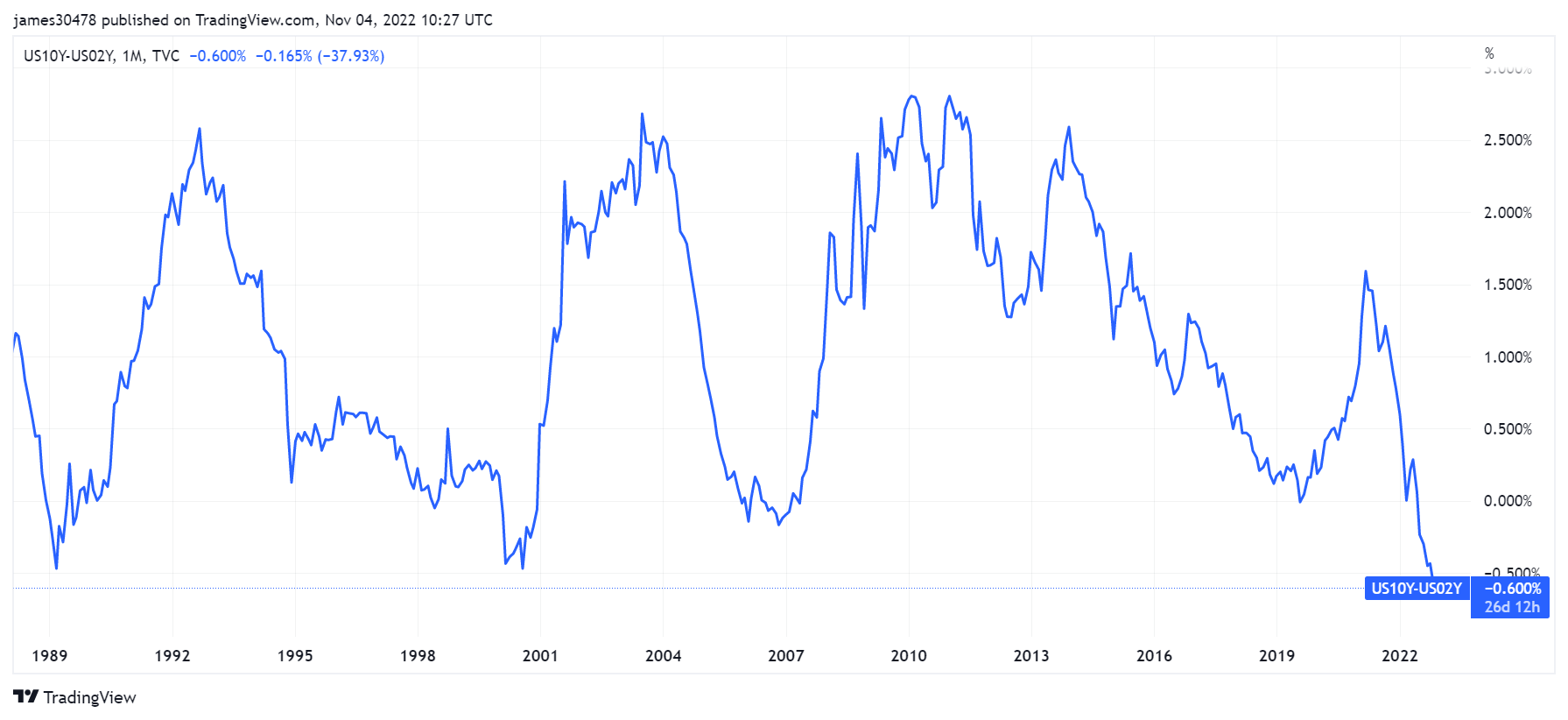

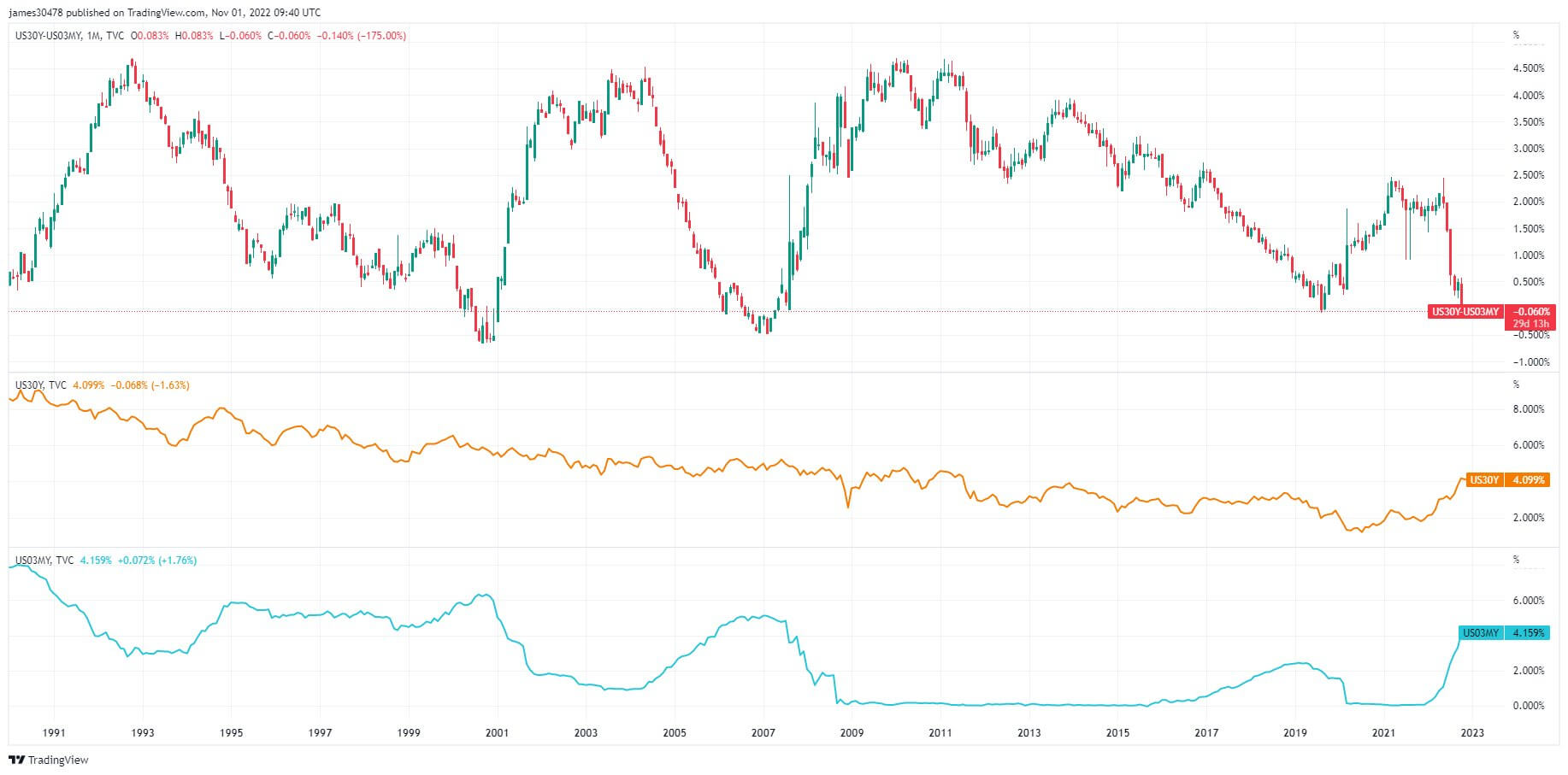

3個月期國庫券收益率與30年期國債相反

美國今年的衰退預測為每美分 XNUMX 美分,國債曲線的斜率被認為是增長放緩的前瞻性指標。 儘管如此,兩年期和十年期收益率之間的利差仍會追踪失業率。 衰退通常從失業率達到低點開始,但國債曲線更像是一個一致的指標,而不是一個預測指標。

在 2022 年的大部分時間裡,0.6 年期和 10 年期收益率之間的利差為負數,目前高達 -3%,但 26 年期和 XNUMX 萬年期利率之間的利差(美聯儲的首選指標)在本週期中首次變為負數,XNUMX 月 XNUMX 日。

截至 1 月 3 日,30 個月期國庫券收益率與 30 年期國債反轉; 作為投資者,三個月期國債的回報率將高於 2000 年期國債。 這在歷史上只發生過四次; 2007 年、2020 年、2022 年和 XNUMX 年。衰退迫在眉睫,但這場衰退的嚴重程度或規模尚不清楚。

比特幣概述

比特幣 (BTC) 的美元價格。 比特幣價格 $21,118 企業排放佔全球 2.84% (5D)

衡量比特幣總市值與更大的加密貨幣市值的比值。 比特幣優勢 企業排放佔全球 40.25% -1.17% (5D)

- 比特幣本週持平,交易價格約為 20 萬美元

- 比特幣哈希率繼續飆升至接近 300 EH/s

- 預計連續第三次正調整採礦難度增加

- 隨著 Argo 加入陷入困境的礦工名單,礦工們繼續感受到壓力

地址

網絡核心地址指標的集合。

作為發送方或接收方在網絡中處於活動狀態的唯一地址的數量。 只有在成功交易中活躍的地址才會被計算在內。 有效地址 1,010,000 企業排放佔全球 14% (5D)

在網絡中原生幣的交易中首次出現的唯一地址的數量。 新地址 467,384 9% (5D)

持有 1 BTC 或更少的唯一地址的數量。 ≥ 1 BTC 的地址 42,963,000 企業排放佔全球 0.03% (5D)

持有至少 1k BTC 的唯一地址的數量。 餘額≤1k BTC的地址 2,118 -0.4% (5D)

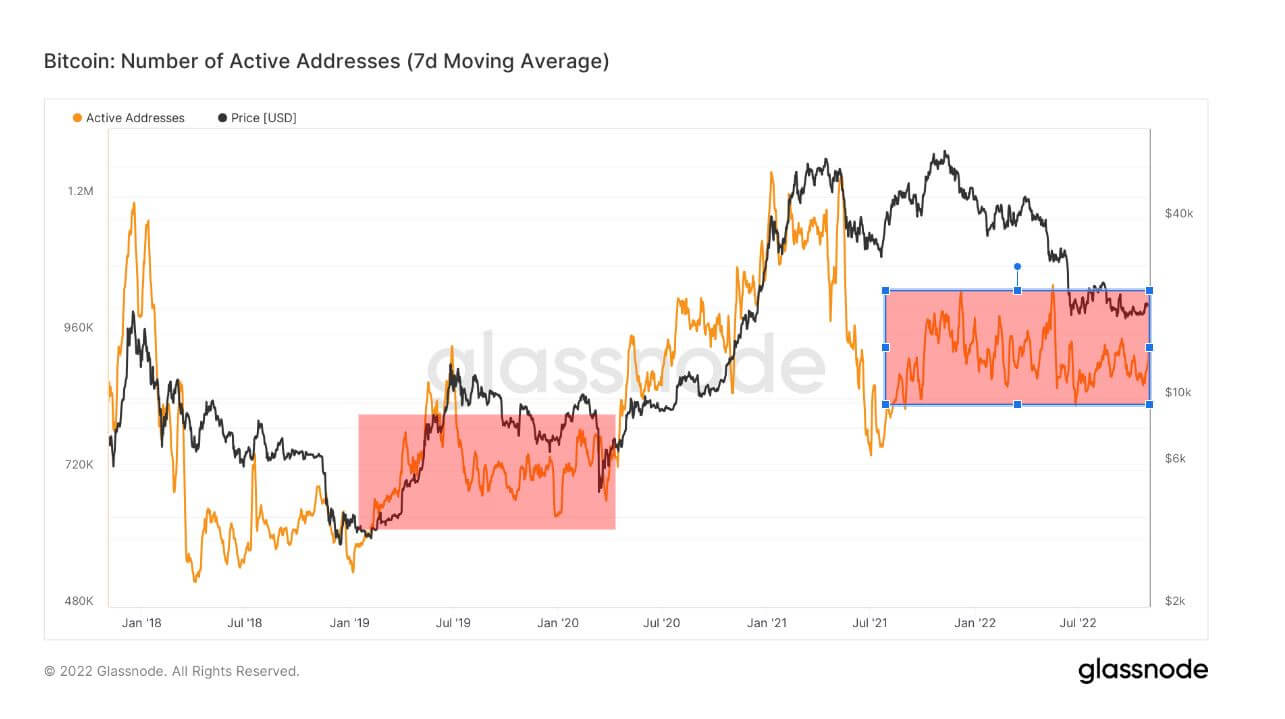

在熊市中活躍地址保持平穩

在網絡中作為發送者或接收者活動的唯一地址的數量。 只有在成功交易中活躍的地址才會被計算在內。

自 2021 年 2018 月以來,活躍地址一直相對停滯不前,這表明熊市是在那時左右開始的。 目前,比特幣網絡只有不到一百萬個活躍地址,這大大高於 500 年之前的熊市,當時有大約 600k-XNUMXk 活躍地址。 隨著新參與者進入生態系統,在每個熊市週期中看到更高的高點令人鼓舞。

然而,在過去一周,我們看到活躍地址和新地址顯著增加,這表明新參與者正在進入生態系統。

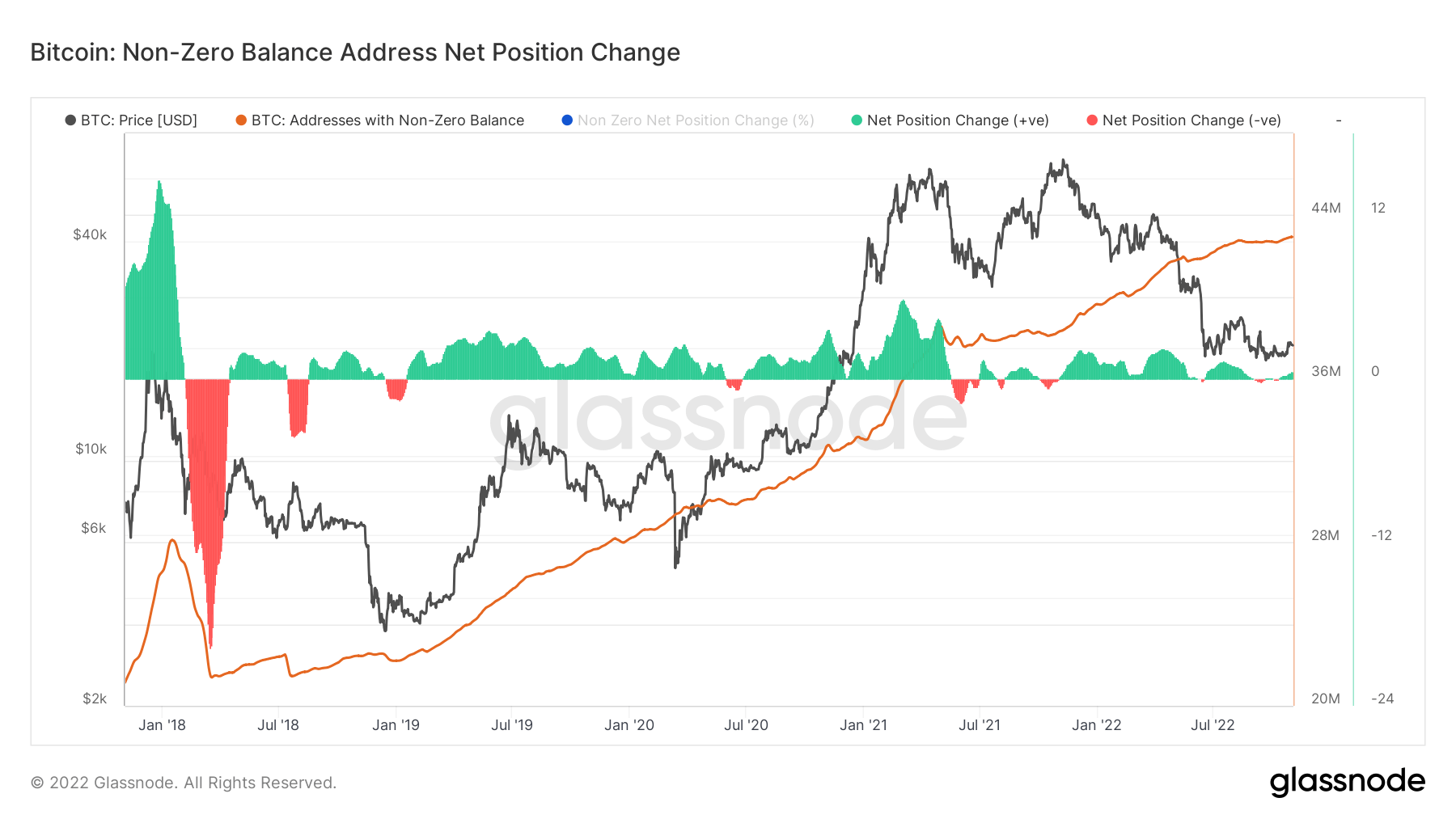

零售積累已趨於平靜

非零地址的餘額意味著他們錢包中的 BTC 數量最少,這表明零售是剛剛開始比特幣冒險之旅的持有者。

自 2018 月以來,非零餘額的增長率一直停滯不前,這與 XNUMX 年的上一個熊市週期相似。這是假設對這一群體的胃口不會累積。 然而,令人鼓舞的是,它們也沒有賣出,或許要等待宏觀不確定性變得更加明朗。

實體

實體調整指標使用專有的聚類算法來更精確地估計網絡中的實際用戶數量並衡量他們的活動。

作為發送者或接收者活動的唯一實體的數量。 實體被定義為由同一網絡實體控制的地址集群,並通過高級啟發式算法和 Glassnode 的專有集群算法進行估計。 活躍實體 300,000 企業排放佔全球 22% (5D)

持有至少 1k BTC 的唯一實體的數量。 鯨魚數量 1,693 -0.5% (5D)

OTC 服務台地址上持有的 BTC 總量。 場外交易櫃檯控股 3,438 BTC -18% (5D)

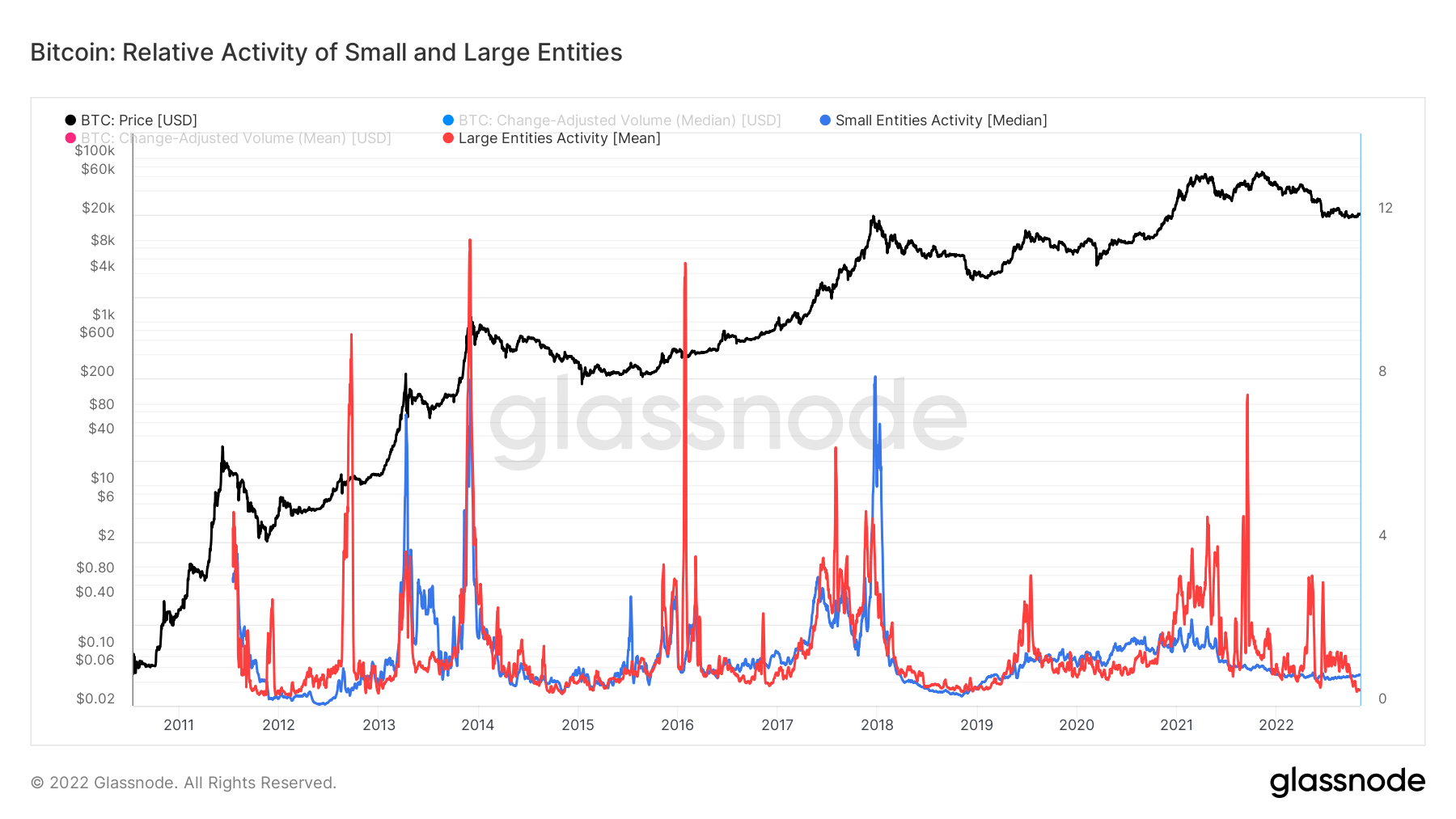

平淡的熊市

- 當小實體🔵超過大實體🔴,它通常表明小規模交易的湧入,並且通常與牛市的興奮和更大的投機有關。

- 當指標增加時,可以認為是相關實體需求增加的信號。

- 當指標下降時,可以認為是相關實體需求下降的信號。

從小型和大型實體的走勢來看,它們都處於較低的水平,呈下降趨勢,這與之前的熊市週期相似。 假設興趣並不普遍,大型實體已大幅下降。 相比之下,較小的實體停滯不前,這與活躍地址、非零餘額和價格持平一致。

礦工

與算力、收入和區塊生產相關的基本礦工指標概述。

網絡中礦工每秒產生的平均估計哈希數。 哈希率 299 TH /秒 企業排放佔全球 12% (5D)

礦工地址中的總供應量。 礦工餘額 1,831,761 BTC 0% (5D)

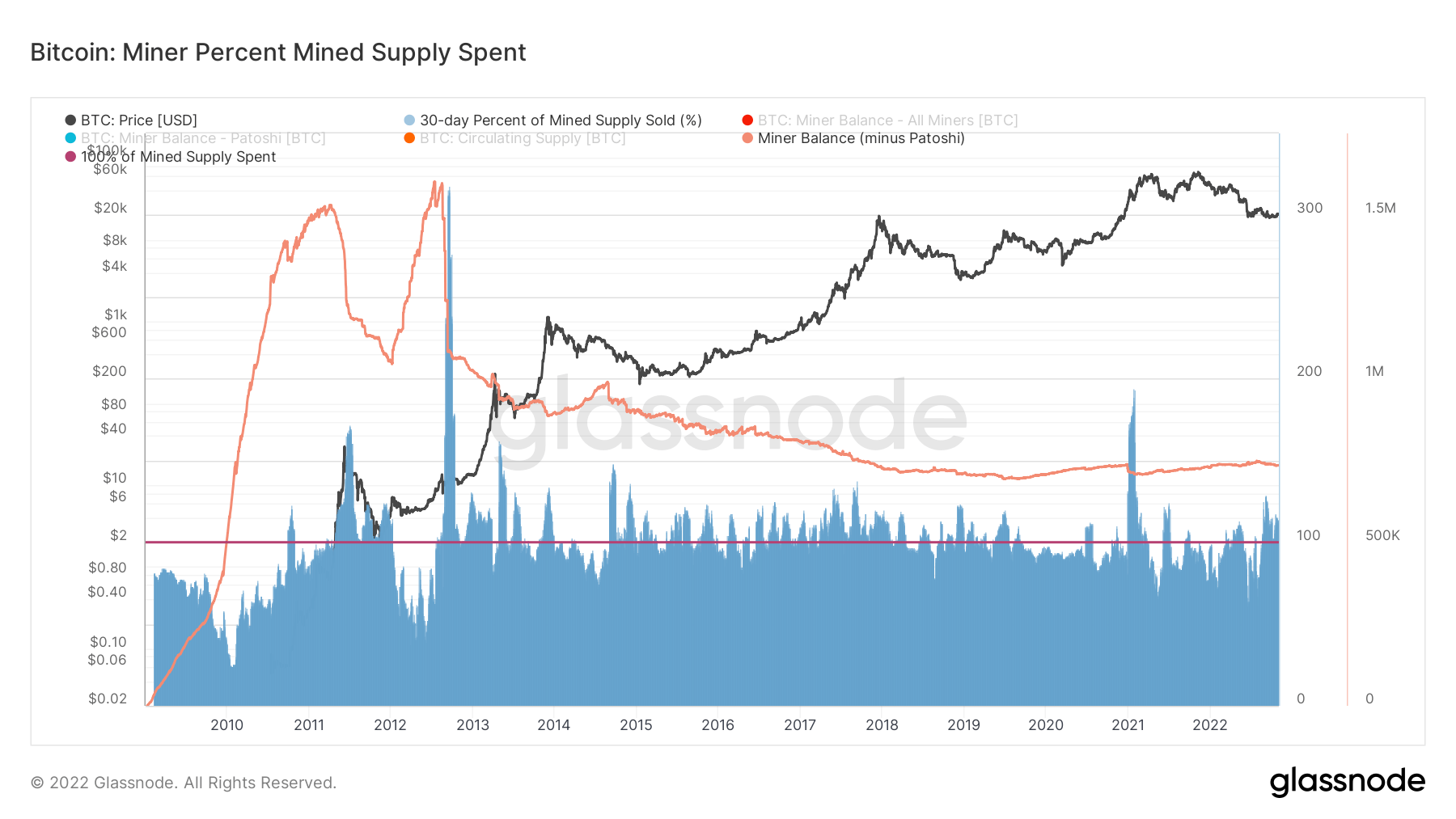

礦工繼續拋售

該指標提供了對採礦隊列在 30 天窗口內所花費的開採供應百分比的估計。 由於採礦業的競爭性和資本密集型性質,礦工歷來需要分配大部分開采的硬幣以支付投入成本。

該模型將礦工餘額 30 天的變化與 30 天的總發行量進行比較,以評估總支出的開採代幣的比例。

- 值 = 100% 表明總體而言,花費的硬幣數量等於開采的總供應量。

- 值 < 100% 表明礦工在國庫儲備中保留了一部分開采的供應。

- 值 > 100% 表明礦工分配的硬幣超過了開采的供應量,因此正在耗盡國庫儲備。

在之前的宏觀報告中,由於哈希率和挖礦難度擠壓礦工利潤,礦工一直是討論的熱門話題。 XNUMX 月的公開更新表明,Core Scientific 和 Argo 等礦工已經表明他們正處於困境之中,為了維持生計,礦工們正在出售和分配超過開採供應量的代幣,並進入他們的國庫儲備。

鏈上活動

收集與中心化交易活動相關的鏈上指標。

交易所地址持有的硬幣總量。 外匯餘額 2,357,400 BTC 0 BTC (5D)

交換錢包中持有的供應量的 30 天變化。 交易所淨頭寸變動 254,000 BTC -130,245 比特幣 (30D)

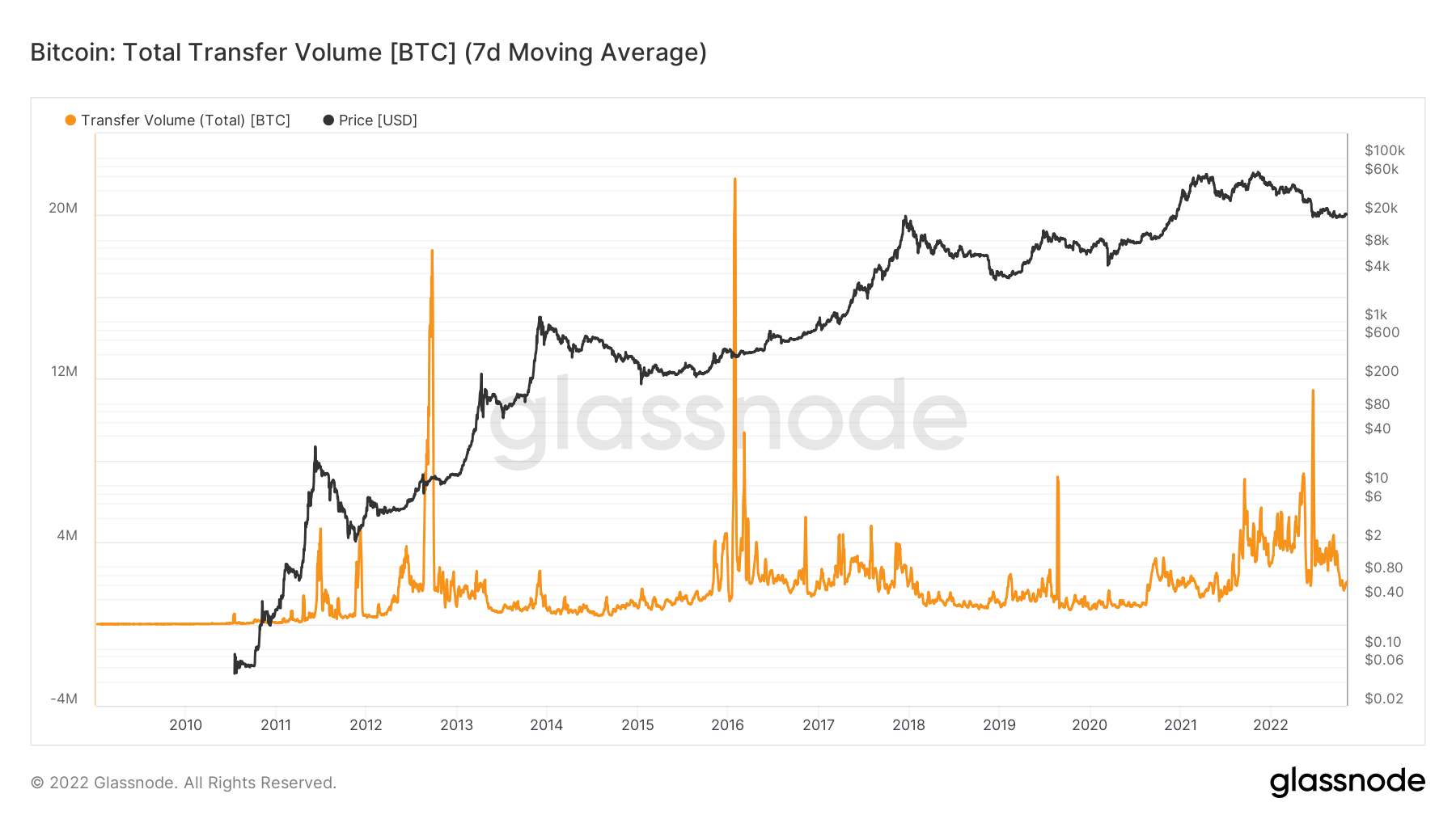

轉帳量處於年度低點

轉移量是鏈上轉移的硬幣總量。 只計算成功的傳輸。

該指標已創下新的周期低點,用於轉移的代幣不到 2 萬枚,表明與網絡的互動很少,並在 2021 年 50 月至 4 年 XNUMX 月至 XNUMX 年 XNUMX 月中國禁令發生時恢復到類似水平。 總轉賬量下降了近 XNUMX%; XNUMX 月初超過 XNUMX 萬比特幣。

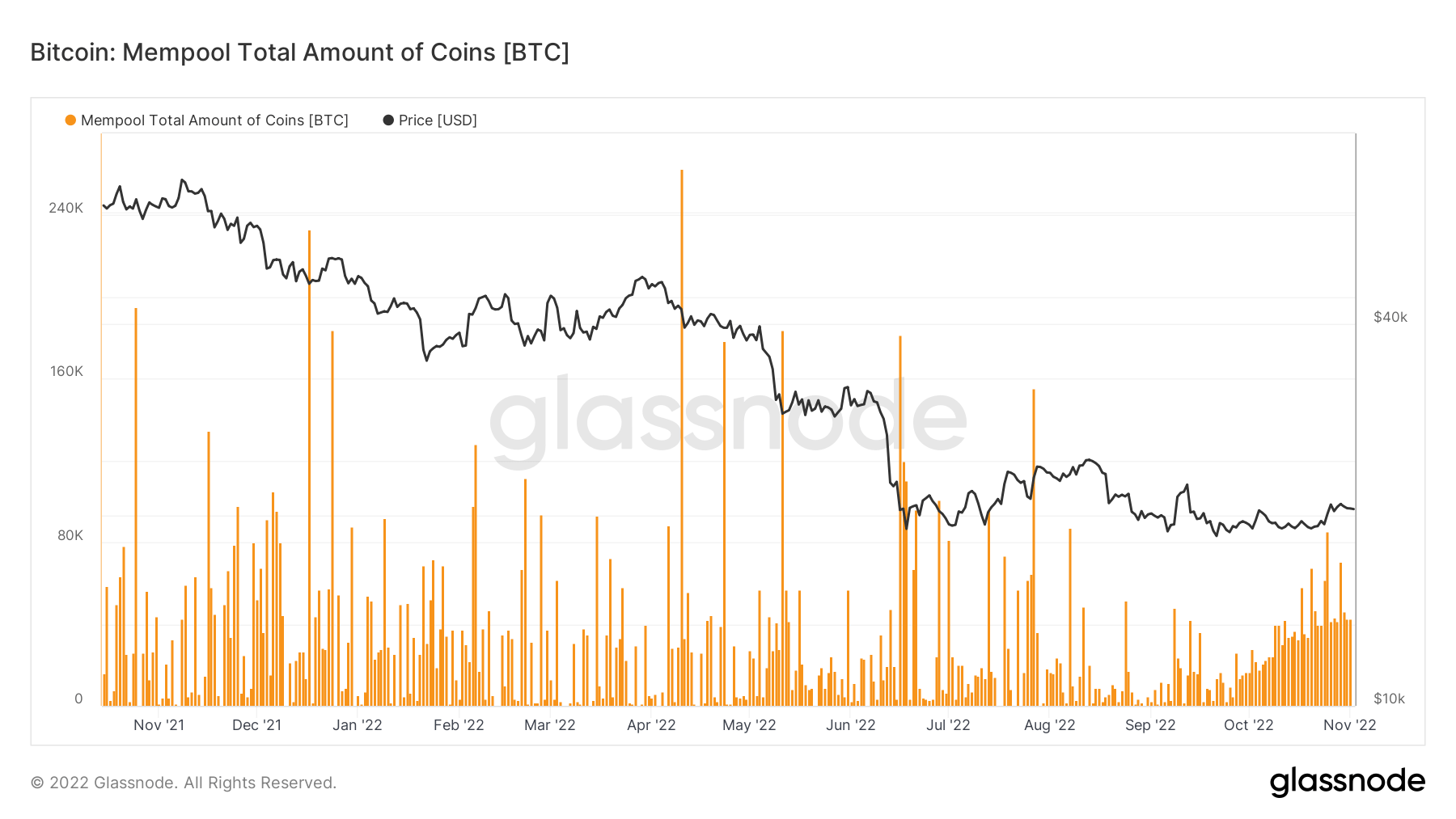

內存池復甦

但是,內存池略有回潮。 在內存池中等待的交易中的硬幣總量。 超過 40 BTC 在內存池中等待,整個 XNUMX 月一直保持一致,這是令人鼓舞的。

供應

不同隊列持有的流通供應總量。

長期持有者持有的流通供應總量。 長期持有人供應 13.91萬比特幣 企業排放佔全球 0.2% (5D)

短期持有者持有的流通供應總量。 短期持有人供應 2.89萬比特幣 -0.2% (5D)

至少 1 年內未移動的流通供應百分比。 供應上次活躍 1 年以上 企業排放佔全球 67% 企業排放佔全球 0.3% (5D)

非流動性實體持有的總供應量。 實體的流動性定義為實體生命週期內累計流出和累計流入的比率。 如果一個實體的流動性 L 分別為 ≲ 0.25 / 0.25 ≲ L ≲ 0.75 / 0.75 ≲ L,則該實體被認為是非流動性/流動性/高流動性。 非流動性供應 14.86萬比特幣 企業排放佔全球 0.12% (5D)

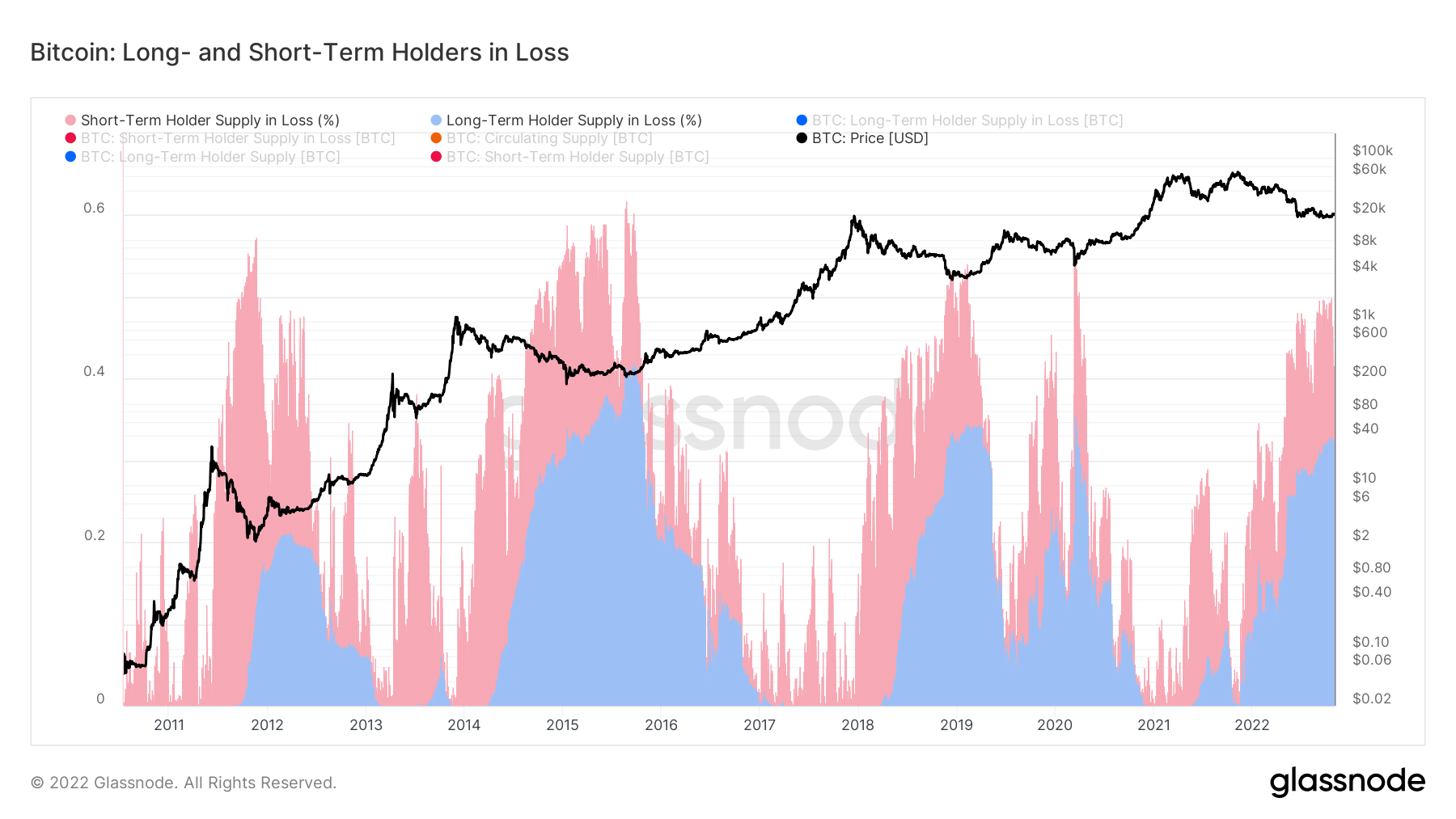

供應虧損

該指標提供了長期持有者(藍色)和短期持有者(紅色)持有的虧損供應百分比的細分。 供應被定義為長期持有人供應加上短期持有人供應(兩者均不包括在交易所持有的供應)。

在之前的每個熊市週期中,STH 都損失了 50% 或更多; 截至 20 月 2012 日,這發生了,與 2015 年、2018 年、2020 年和 34 年一致。LTH 損失目前為 2018%,與 2015 年周期相似,但與 XNUMX 年不同。

後期熊市

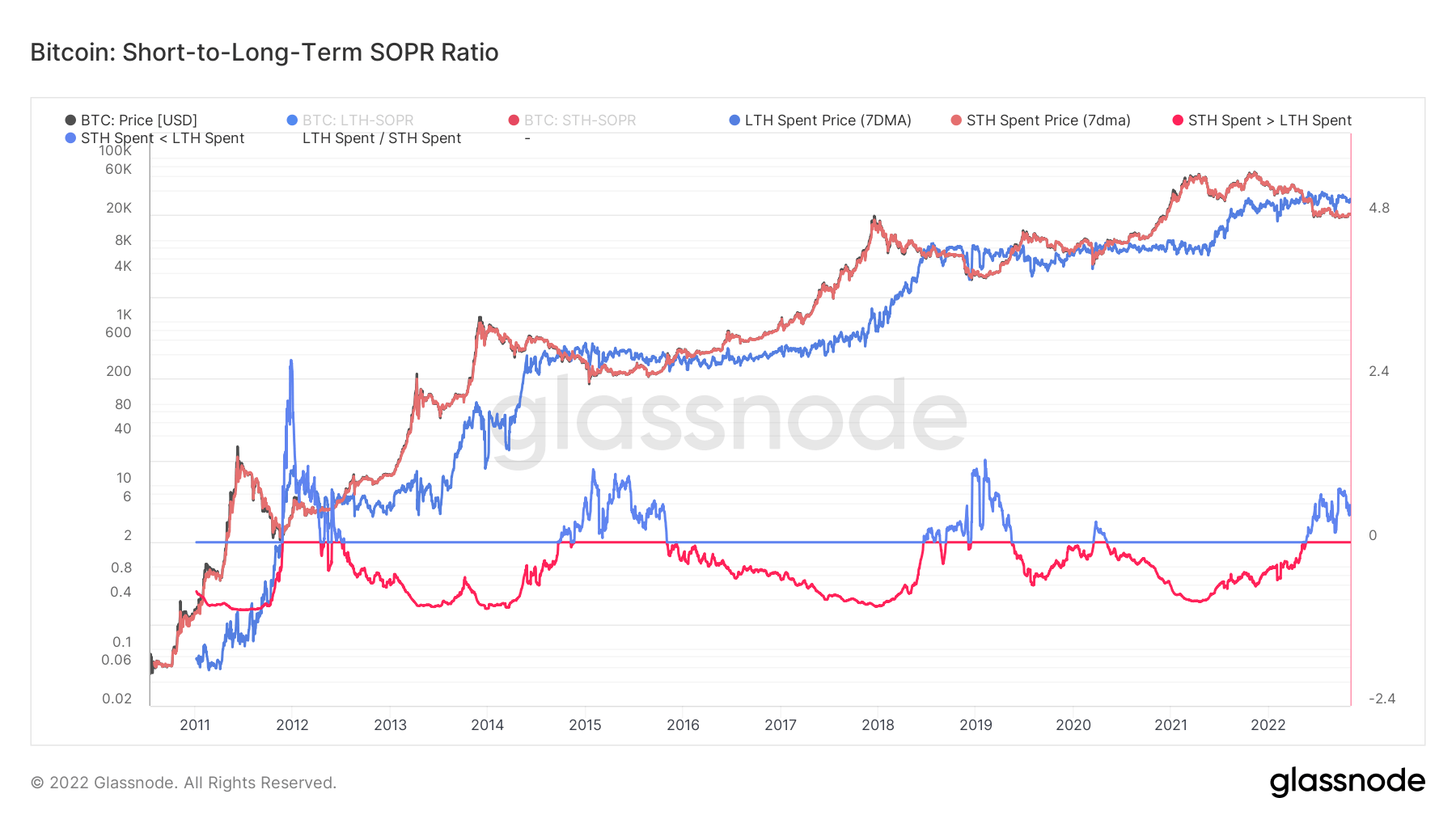

短期到長期持有人 SOPR 比率是一個比較平均利潤倍數的模型,因此也是每天花費的硬幣的成本基礎。

- 紅色的負值 表明 STH 隊列的平均實現利潤倍數低於 LTH 隊列。 這在長期投資者享受高利潤倍數的牛市中很典型。

- 藍色的正值 表明 STH 組的平均實現利潤倍數高於 LTH 組。 這在後期熊市中很典型,其中 LTH 包括持有水下的周期頂級買家。

在 2022 年 XNUMX 月的月球崩盤期間,該比率從紅色變為藍色,在之前的熊市週期中,週期為藍色的周期至少有一年,STH 處於水下,並見證了更多代幣向 LTH 的過渡。

隊列

分解各個實體錢包的相對行為。

SOPR – 已用產出利潤率 (SOPR) 的計算方法是將已實現價值(以美元計)除以已用產出的創造價值(美元)。 或者簡單地說:售出的價格/支付的價格。 長期持有人 SOPR 0.73 企業排放佔全球 5.3% (5D)

短期持有人 SOPR (STH-SOPR) 是 SOPR,它僅考慮 155 天以下的已用產出,並作為評估短期投資者行為的指標。 短期持有人 SOPR 0.99 -1% (5D)

累積趨勢分數是一個指標,它反映了根據其 BTC 持有量在鏈上積極累積代幣的實體的相對規模。 累積趨勢分數的規模既代表實體餘額的大小(他們的參與分數),也代表他們在上個月獲得/出售的新幣數量(他們的餘額變化分數)。 接近 1 的累積趨勢分數表示總體上,較大的實體(或網絡的大部分)正在累積,接近 0 的值表示它們正在分佈或不累積。 這可以深入了解市場參與者的餘額規模,以及他們上個月的增持行為。 累積趨勢分數 0.47 企業排放佔全球 41% (5D)

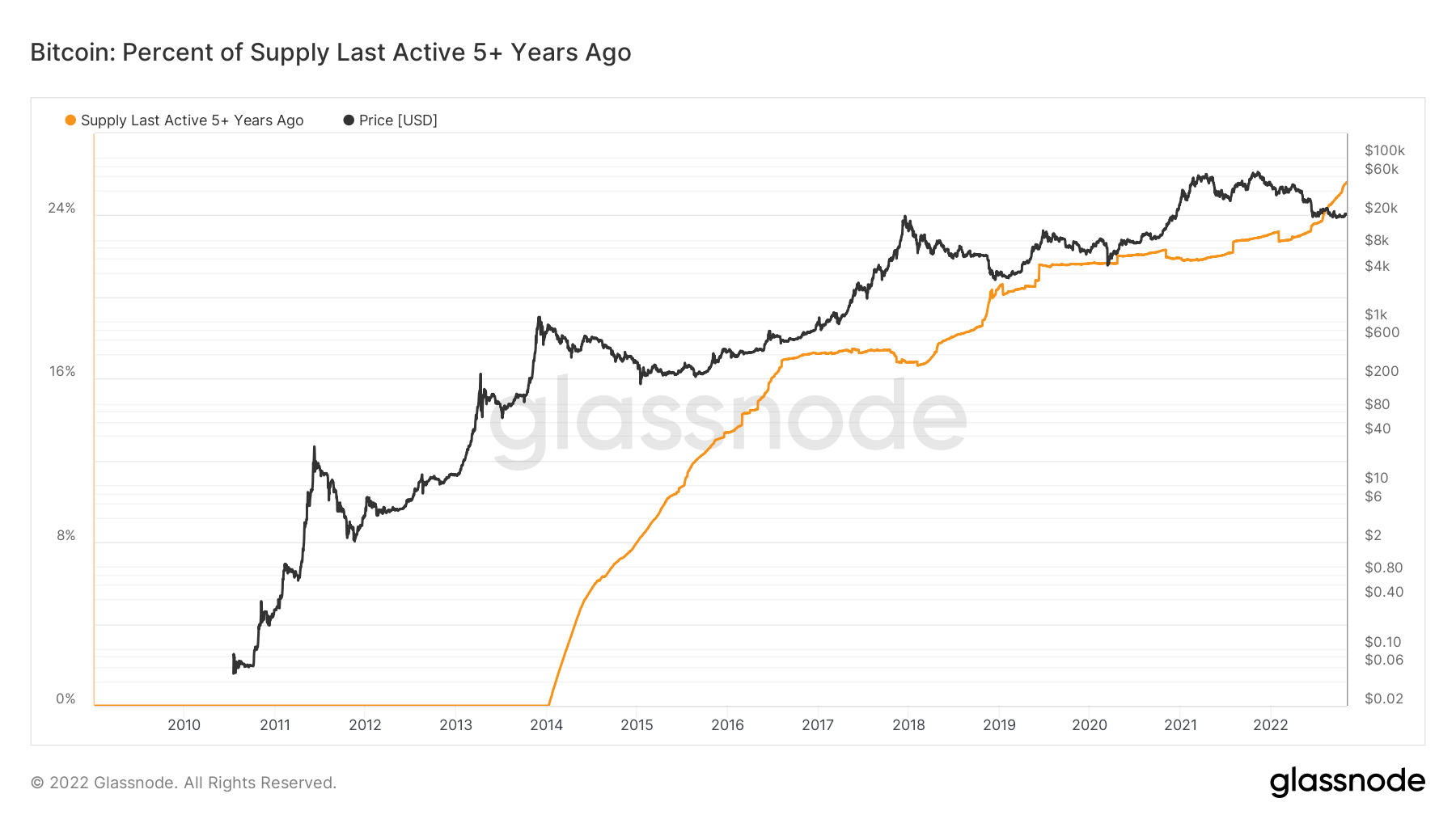

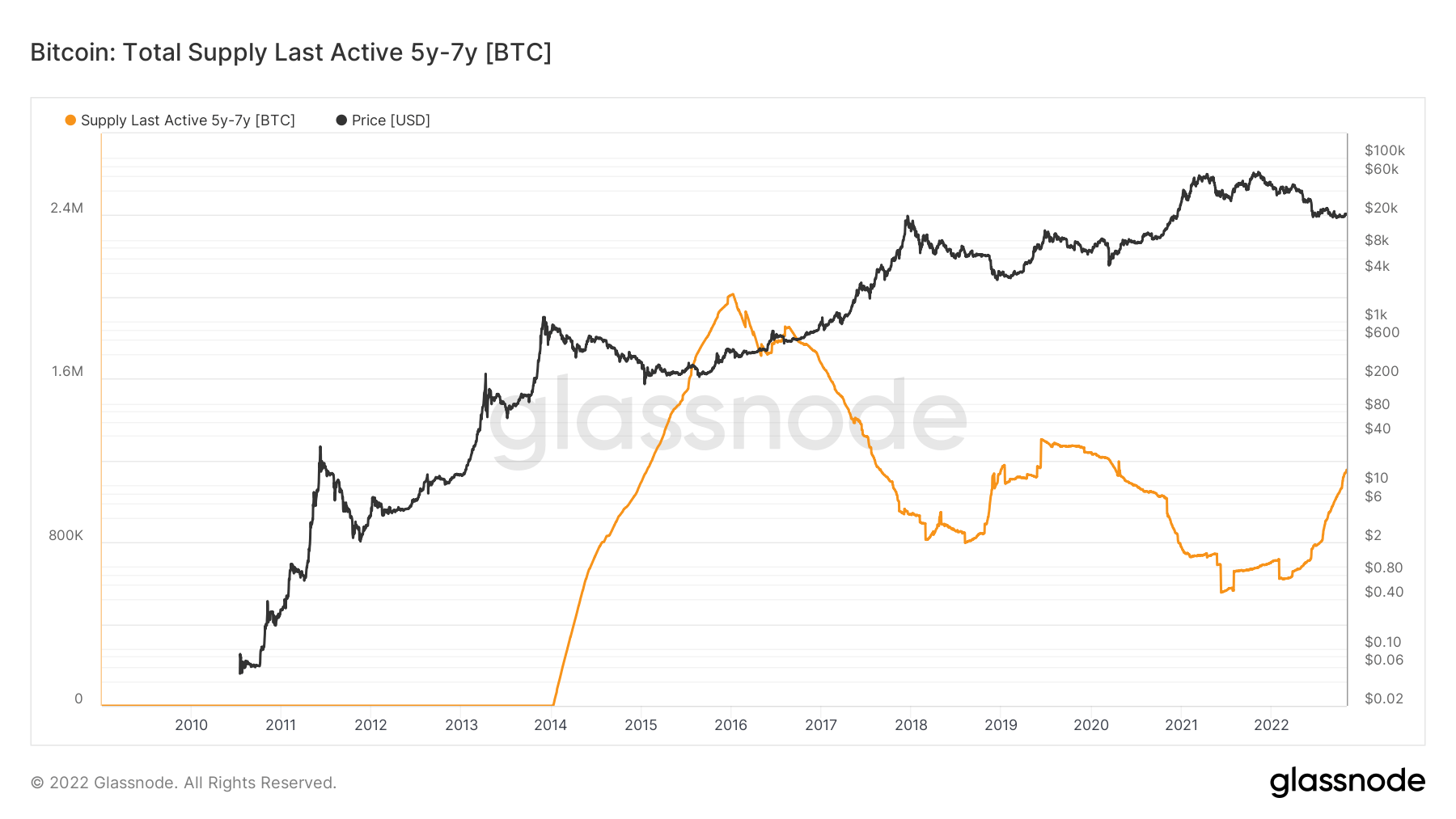

古錢幣

每個熊市週期都會形成新的鑽石手或古幣,稱為五年持有者。 5 年前最後一次活躍的公制供應量顯示了至少五年內沒有移動的循環供應量百分比,目前垂直供應量為 25%。 這是由於 4 年第四季度的上漲,當時 BTC 接近 2017 萬美元。 雖然 20-5 年隊列持有的硬幣數量剛剛超過 7 萬枚硬幣

流通供應量的最後一次變動是在 5 年到 25 年前。 1% 和超過 XNUMX 萬枚硬幣,預計這個數字在短期內會繼續增長。

資料來源:https://cryptoslate.com/market-reports/weekly-macroslate-fed-chair-powell-remains-hawkish-while-boe-seem-confused-lack-unanimity-and-lose-all-credibility-as-英鎊與英國經濟一起下沉/