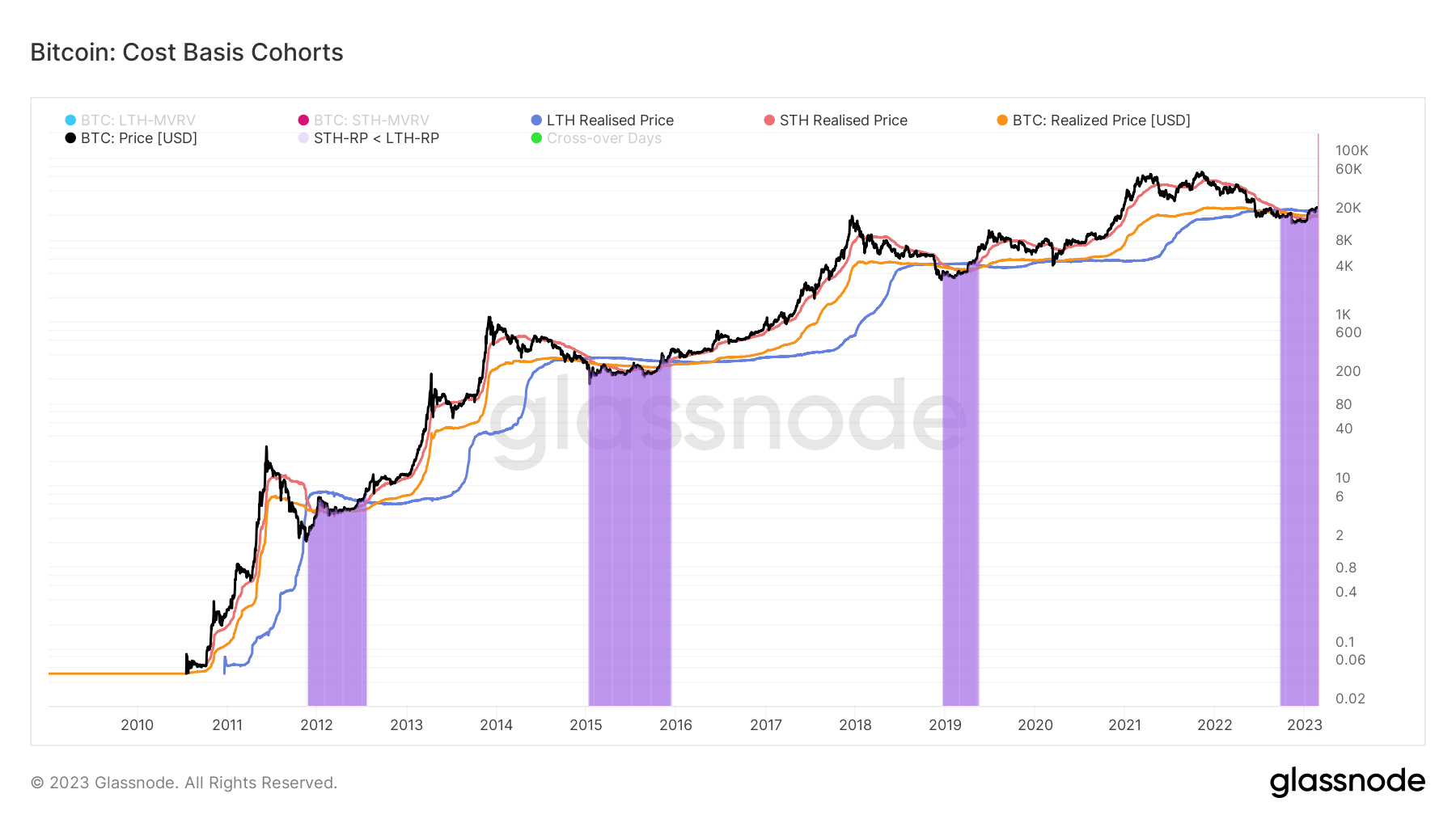

已實現價格是通常用於確定熊市和牛市市場走勢的指標。 定義為所有的值 比特幣 以購買價格除以流通硬幣數量,實現價格有效地顯示了網絡的成本基礎。

將網絡劃分為群組可以幫助我們反映擁有比特幣的每個主要群體的總成本基礎。 長期持有者 (LTH) 和短期持有者 (STH) 是推動市場的兩個主要群體——LTH 是所有持有 BTC 超過 155 天的地址,而 STH 是持有 BTC 少於 155 天的地址.

LTH-STH 成本基礎比率是長期持有者和短期持有者的實現價格之間的比率。 鑑於 LTH 和 STH 在歷史上表現出的不同行為,它們已實現價格之間的比率可以說明市場動態如何變化。

例如,當 STH 實現的損失多於 LTH 時,LTH-STH 成本基礎比率呈上升趨勢。 這表明短期持有者正在將他們的 BTC 出售給 LTH,表明由 LTH 引領的熊市積累階段。

該比率的下降趨勢表明 LTH 比 STH 花費硬幣的速度更快。 這表明牛市分配階段,LTH 出售其 BTC 獲利,STH 買入。

LTH-STH 成本基礎比率高於 1 表示 LTH 的成本基礎高於 STH 的成本基礎。 從歷史上看,這與後期熊市投降轉變為牛市有關。

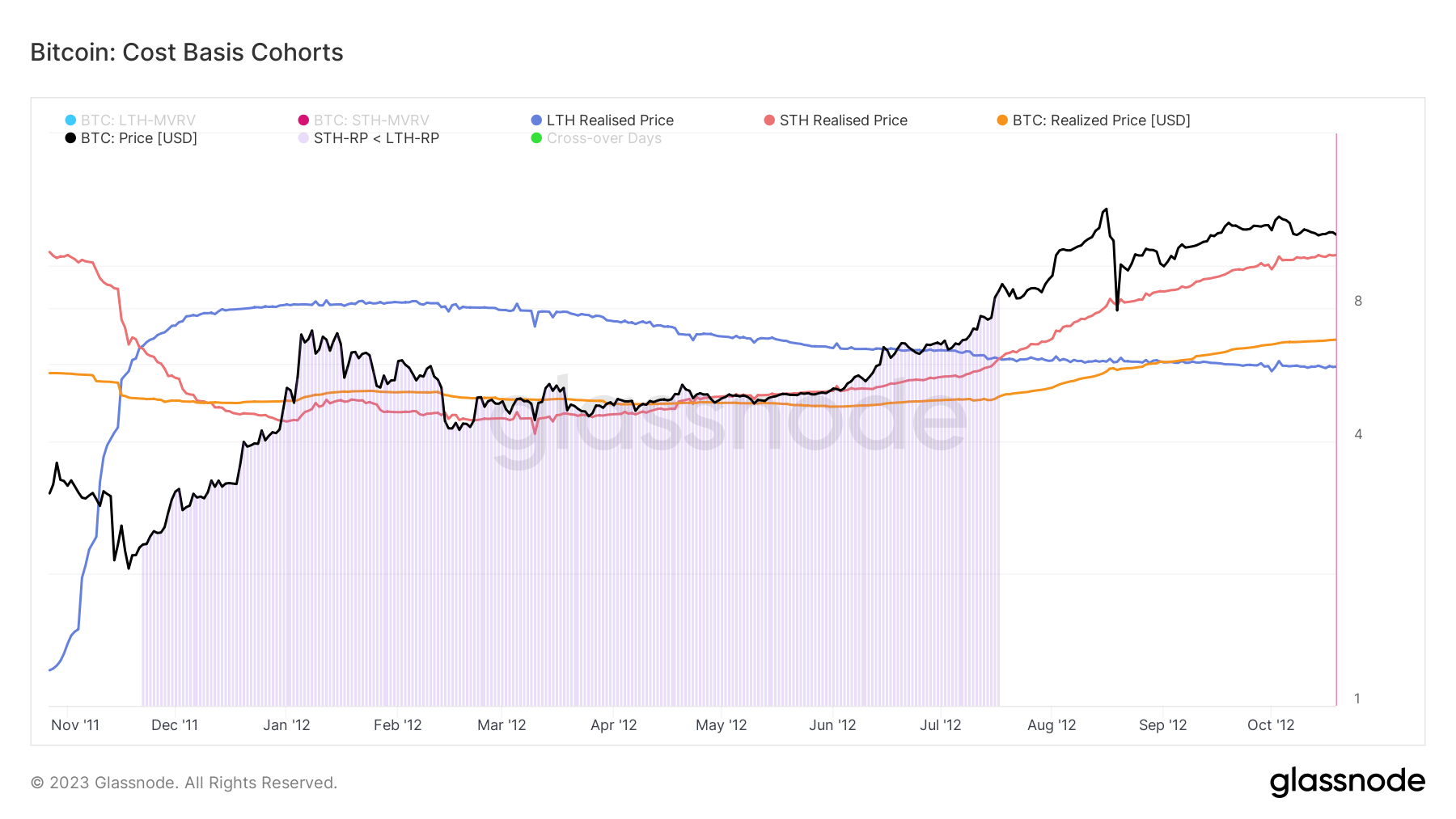

2011

在 2011 年比特幣的第一次熊市期間,STH 實現價格低於 LTH 實現價格。 這種趨勢逆轉標誌著熊市的開始,熊市始於 22 年 2011 月 17 日,一直持續到 2012 年 XNUMX 月 XNUMX 日。

長期持有者在整個熊市、美元成本平均 (DCA) 期間積累了 BTC,並降低了他們的成本基礎。 在價格受壓期間買入導致新的短期持有者湧入,推高了比特幣的價格。 STH 積累的增加導致 STH 實現價格上漲,從而增加了網絡的整體成本基礎。

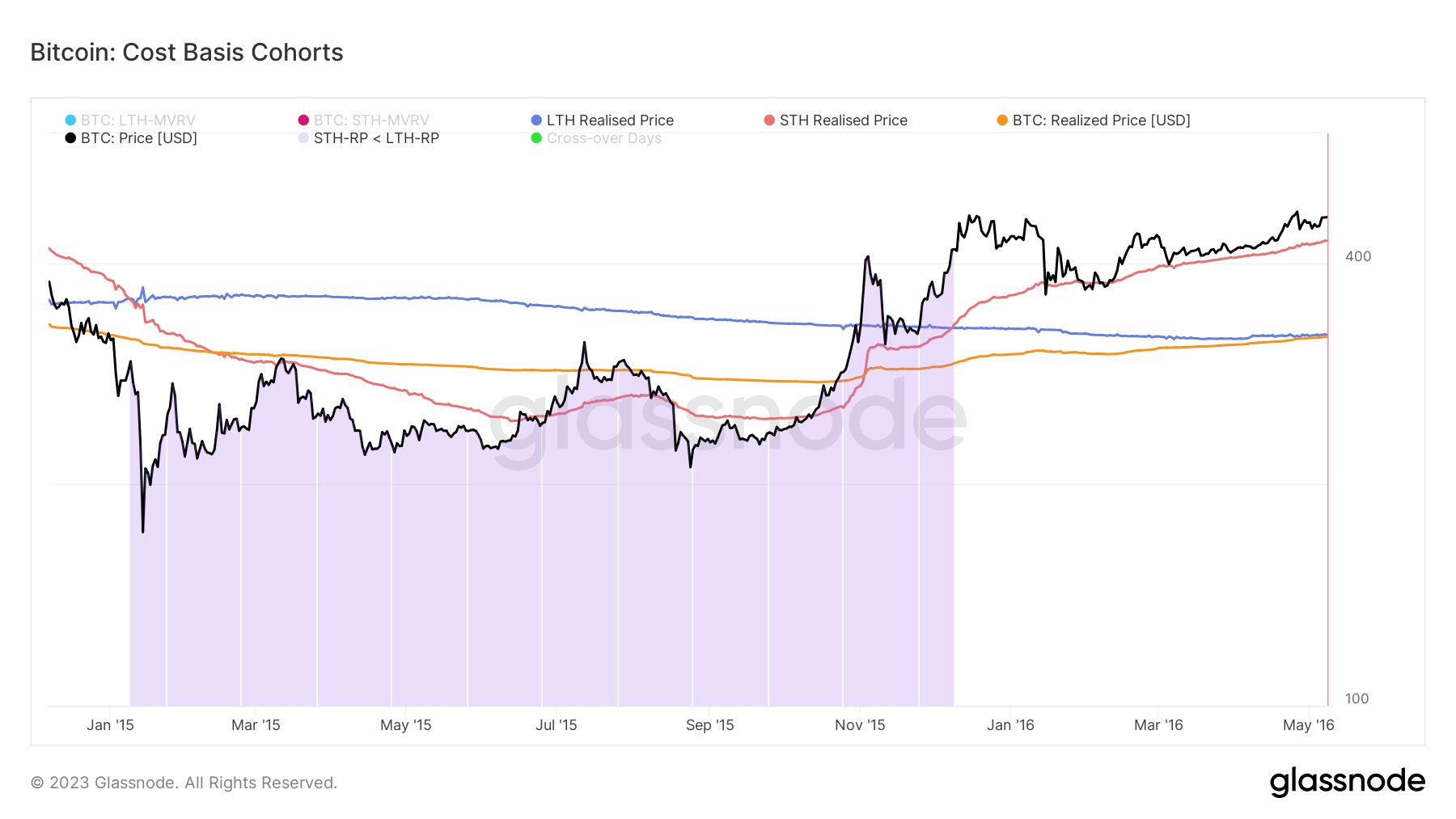

2015

2015 年的熊市遵循了類似的模式。 8 年 2015 月 08 日,STH 實現價格跌破 LTH 實現價格,引發熊市,一直持續到 2015 年 XNUMX 月 XNUMX 日。

雖然比特幣的價格在 2015 年 400 月上旬開始回升,但直到 XNUMX 月初,STH 實現價格才突破 LTH 實現價格。 當時,網絡的整體成本基礎略有增加,引發熊市逆轉,比特幣價格突破 XNUMX 美元。

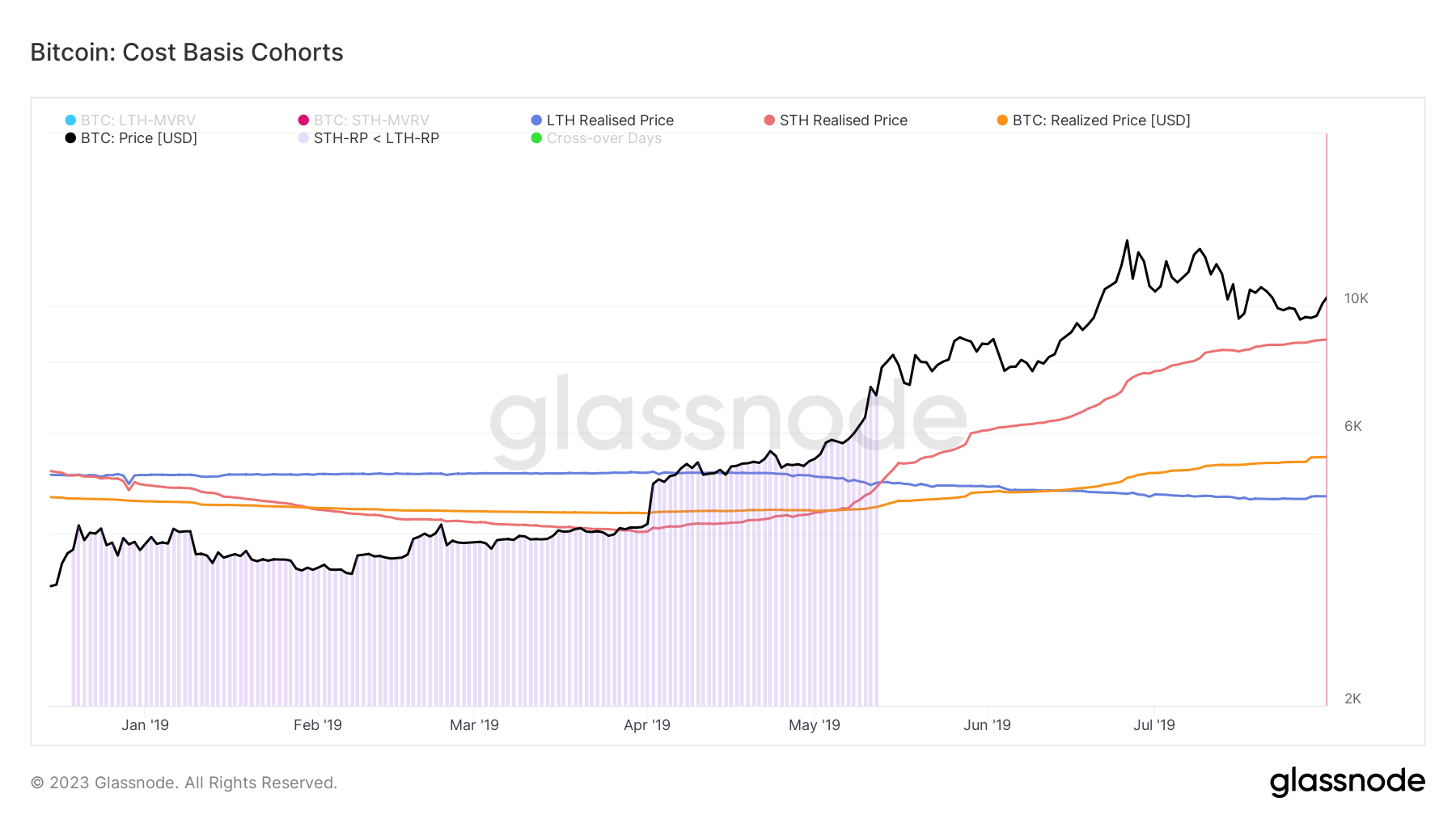

2018

當 STH 實現價格下跌時,比特幣在 20,000 年底升至 2018 美元的令人垂涎的反彈結束了。 它在 20 年 2018 月 XNUMX 日跌破了 LTH 實現價格,推動比特幣現貨價格遠低於其實現價格。

熊市於 13 年 2019 月 XNUMX 日結束,當時 STH 實現價格反彈至 LTH 實現價格之上。

2022

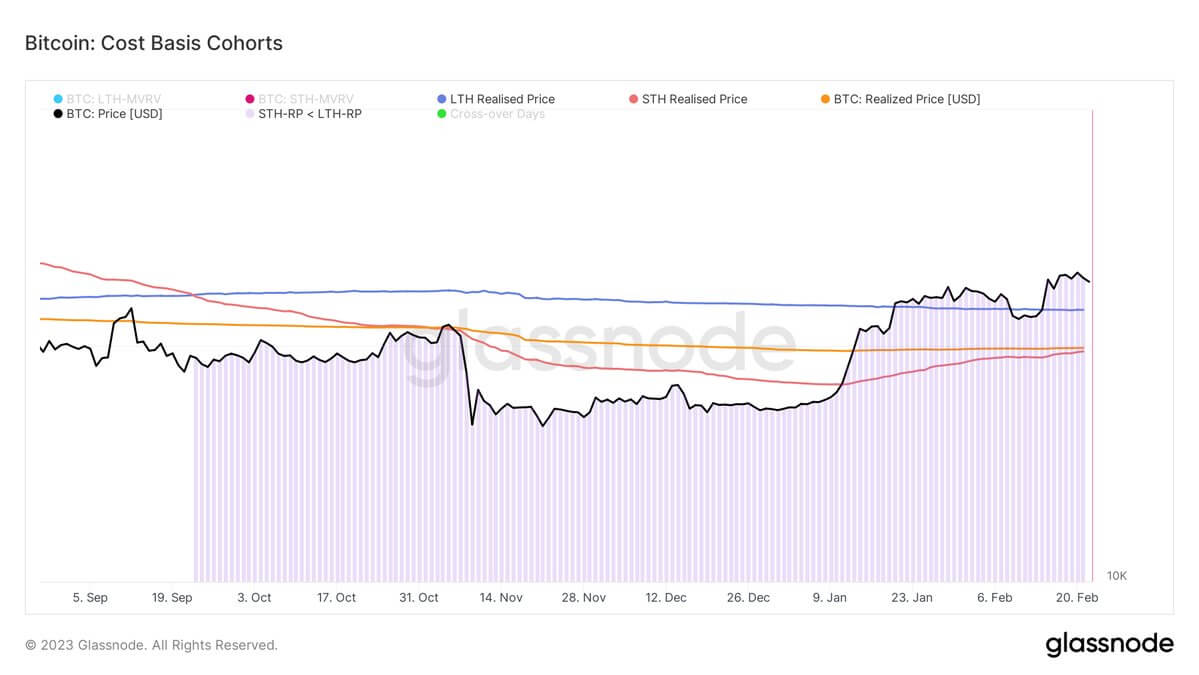

STH 實現價格從 2022 年 22 月初開始下跌,在 2022 年 10 月 2023 日跌破 LTH 實現價格。它持續下跌直到 XNUMX 年 XNUMX 月 XNUMX 日,然後開始緩慢而穩定的反彈,幾乎使其持平與比特幣的實際價格。

STH 實現價格目前為 19,671 美元,而 LTH 實現價格為 22,228 美元。 比特幣的實際價格為 19,876 美元。

CryptoSlate 分析的數據顯示,當 STH 實現價格翻轉比特幣實現價格和 LTH 實現價格時,比特幣市場的 4 年周期結束。 這創造了一個可衡量的市場 FOMO,觸發了拋物線運行。

這種翻轉發生在 2011 年熊市 9 個月後,2015 年 11 個月後,以及 2019 年 6 個月後。 自 5 年 STH 實現價格跌破 LTH 實現價格以來已經 2022 個月了。

來源:https://cryptoslate.com/the-on-chain-metric-that-could-signalize-bear-market-reversal/