儘管歐洲各國政府盡了最大努力,但今年迄今仍未能遏制通脹。 俄羅斯入侵烏克蘭是最終引發自 19 年 COVID-2020 大流行爆發以來迫在眉睫的危機的火花。

10.8月,歐盟成員國公佈了消費者物價指數(CPI),顯示物價較10.4月公佈的數字大幅上漲。 西班牙的 CPI 上漲 9.3%,比利時緊隨其 9.1% 的漲幅。 奧地利和葡萄牙的CPI分別上漲8.5%和8.4%,德國和意大利分別上漲6.1%和XNUMX%。 法國 CPI 較 XNUMX 月份上漲 XNUMX%。

為應對通脹上升,歐洲央行 (ECB) 將其三個主要利率上調 50 個基點。 主要再融資期權利率和邊際貸款利率分別上調至0.50%和0.75%,這是歐洲央行自2011年以來首次加息。

歐洲央行行長克里斯蒂娜·拉加德(Christine Lagarde)表示,較高的利率將對物價構成下行壓力,並幫助歐洲央行將通脹率降至2%。 然而,拉加德的計劃只有在“沒有新的中斷”、能源成本穩定、供應瓶頸緩解的情況下才會奏效。

到目前為止,快速下降的實際利率只會給歐元區帶來麻煩。 隨著冬季的快速臨近,歐盟的能源價格開始大幅上漲,一些國家積極計劃在整個秋季和冬季進行間歇性停電。

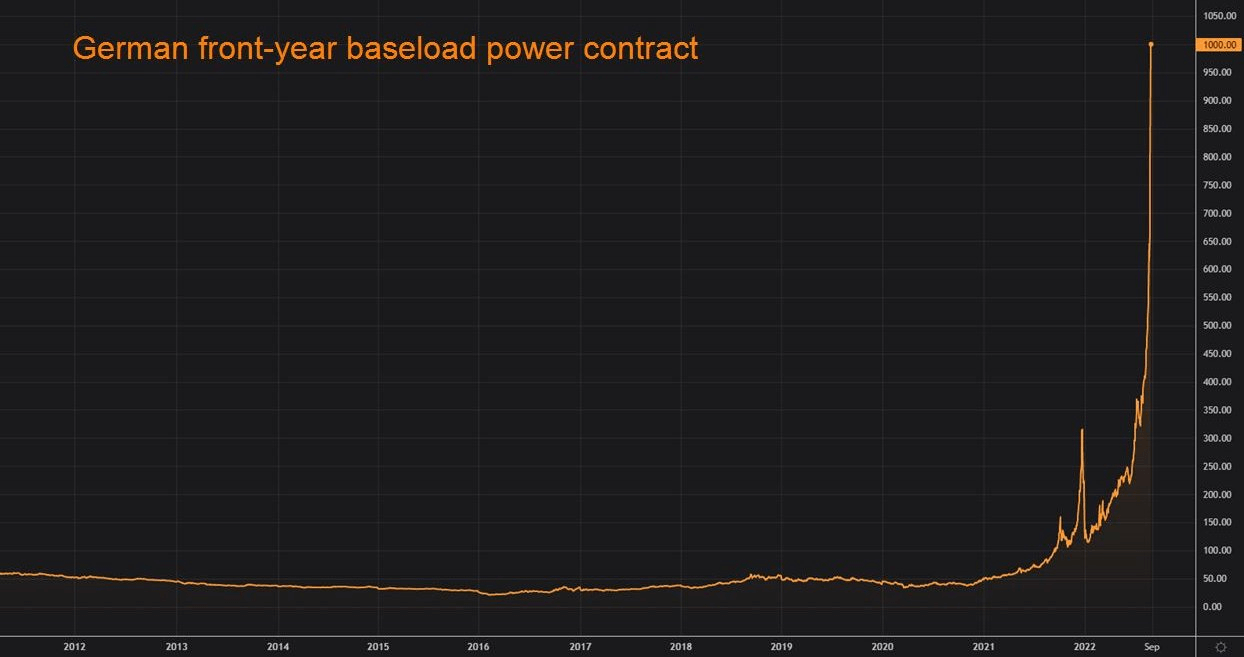

在德國和法國,每兆瓦時的未來價格自去年以來上漲了 10 倍,而其他國家則準備在冬季結束時上漲超過 1,000%。

經濟學家警告說,能源短缺可能會導致工廠關閉,並使無法承擔電費的小企業破產。

儘管許多人認為烏克蘭戰爭的結束將結束歐洲的能源危機,但還有多種其他因素可能使危機延伸至戰爭之後。

歐洲對俄羅斯天然氣的依賴已經關閉了該地區的核電生產。 核能使用量的減少對法國的打擊最為嚴重,其 31 座核反應堆中有 57 座因緊急維護而停機。 自今年年初以來,法國進口能源的天數達到創紀錄的 102 天。 相比之下,該國在 2014 年至 2016 年間沒有進口任何能源。

歐盟對綠色能源的推動也導致許多國家停用其燃煤發電廠,轉而使用天然氣或太陽能或風能等可再生能源。 這在德國感受最深,當地政府減少對污染能源依賴的努力可能適得其反。 由於很少有其他國家像德國一樣依賴俄羅斯天然氣,該國現在不得不應對能源價格上漲及其對經濟的影響所帶來的衝擊。

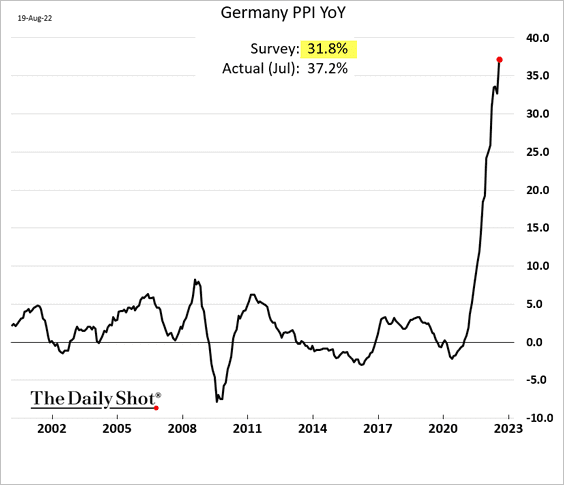

德國 33 月份的生產者價格指數 (PPI) 上漲了 8%,預計隨著冬季的臨近還會上漲。 PPI 的每一次上漲都會影響到生產商和消費者——生產成本的上升會降低當地製造商的競爭力並破壞他們的利潤。 相比之下,消費者承擔了最終產品不斷上漲的成本。 持續增長的 PPI 和 CPI 甚至導致德國工會呼籲在全州範圍內加薪 XNUMX%,許多經濟學家警告稱,此舉可能會進一步加劇通脹。

與此同時,歐洲央行在其南部成員國對抗通脹的努力對歐元造成了更大的損害。

XNUMX 月,歐洲央行 發現 如果意大利、西班牙、葡萄牙和希臘的債務收益率上升過大,其新計劃將通過購買這些國家的國債來限制借貸成本。 本月早些時候公佈的數據顯示,歐洲央行 部署 17.3億歐元購買歐盟南部成員國的債券。 該債務是使用其現有債券持有的到期債務中的資金購買的。 官方統計數據顯示,過去兩個月歐洲央行淨持有的德國、法國和荷蘭債券減少了18.9億歐元。

為了促進其積極的債券購買,歐洲央行將歐盟分為三類——捐助者包括德國、法國和荷蘭,接受者包括意大利、西班牙、葡萄牙、希臘和中立國。

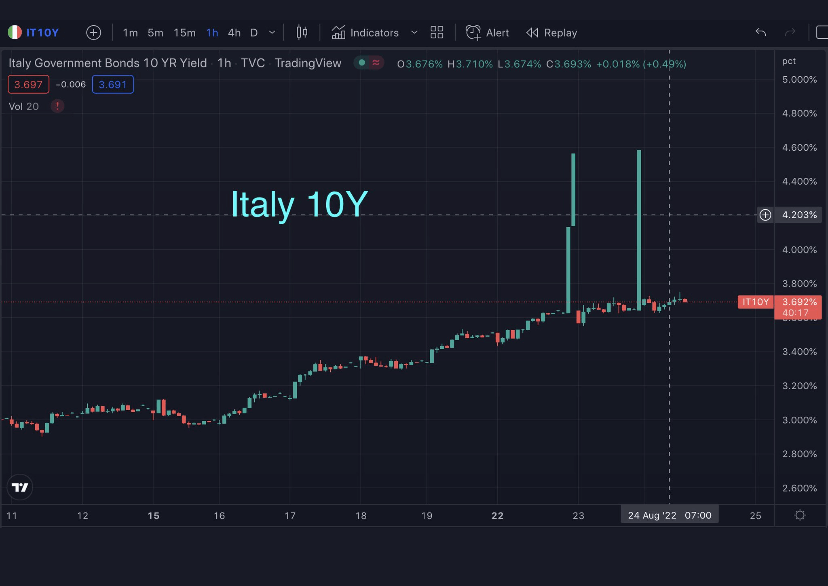

該銀行表示,這些類別之間的財務分散迫使它激活這些購買。 當歐洲央行宣布該計劃時,BTP-Bund 利差觸及 250 個基點的兩年高點。

BTP-Bund 利差是 10 年期意大利政府債券 (BTP) 和德國 10 年期債券 (堤岸)。 債券購買成功地將這一差值縮小至 183 個基點,但在一個月內又回升至 229 個基點,原因是意大利政局不穩使該國的經濟穩定性受到質疑。

BTP-Bund 利差的重要性在於德國的立場。 德國債務歷來被認為是所有歐盟債務的無風險基準。 然而,預計冬季飆升的通脹和迫在眉睫的能源赤字有可能動搖德國作為歐洲主權債務無風險基準的排名,並給二級債券市場帶來更多波動。

許多銀行和機構都質疑歐洲央行干預意大利的有效性和合法性。 激進的債券購買阻止了穩定該國通脹的任何嘗試。

同時,債券收益率上升可能導致歐盟成員國違約並陷入惡性通貨膨脹。 由於歐盟所有成員國都使用同一種貨幣,一個成員國的過度通貨膨脹的歐元可能會導致其他成員國經歷類似的波動。

這使得歐洲央行成為大多數歐洲債券市場的最后買家,因為央行將努力防止其成員違約。 如果歐洲央行現有債券中的債務沒有及時到期,歐洲央行將需要印更多的錢來為這些債券購買提供資金。 然而,提高印製新歐元的速度對遏制歐洲不斷上升的通貨膨脹無濟於事。

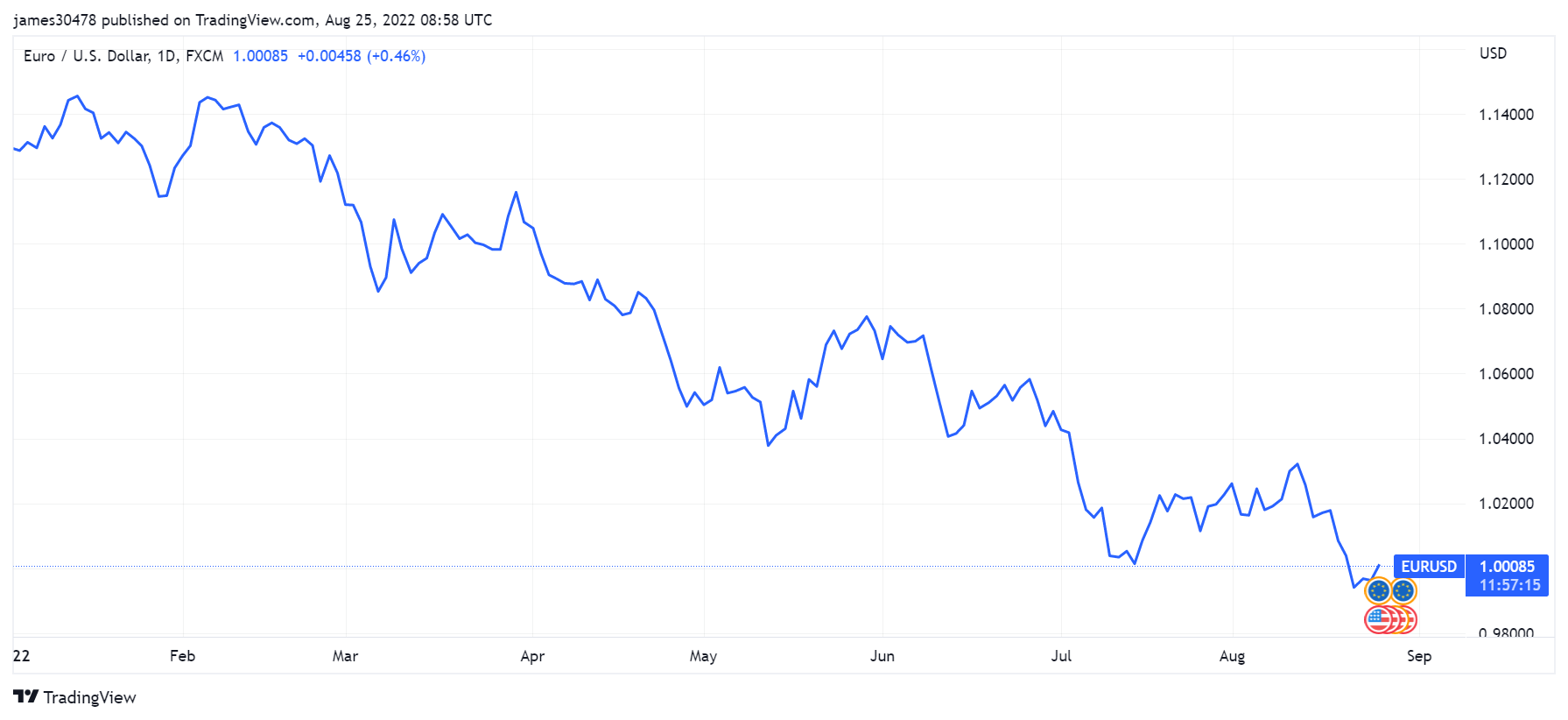

按市值計算,歐元是全球第二大貨幣,自今年年初以來,歐元兌美元匯率下跌了 16%。 今年以來,它兌美元匯率也第二次跌破平價。

如果美聯儲繼續加息,而歐洲央行繼續購買歐洲債務,這種下降趨勢可能會在未來幾個月繼續下去,並進一步加劇能源和食品價格的上漲。

從歷史上看,人們在經濟衰退時期紛紛湧向硬資產和稀缺資產,選擇商品、土地和房地產等有形投資。 如果經濟衰退全面衝擊歐洲,我們可能會看到 資金湧入加密市場,尤其是比特幣。 比特幣作為避險資產的聲譽可能使其作為長期投資和價值儲存手段都具有吸引力。 俄羅斯和伊朗政府最近為引入加密貨幣作為支付手段所做的努力可能會導致其他國家效仿。 如果歐元保持在目前的軌道上,增加採用率最終可能會導致大型區域天然氣和能源生產商要求加密貨幣支付。

資料來源:https://cryptoslate.com/european-sovereign-debt-crisis-2-0/