量化緊縮(QT)減少了美聯儲的資產負債表。 它將大量國債和機構抵押貸款支持證券轉移給投資者。

目前美聯儲的政策是使用 QT 作為對抗通脹和提高利率的工具。

這與過去幾年在量化寬鬆中更為普遍的做法相反,即央行印鈔票從公開市場購買證券。

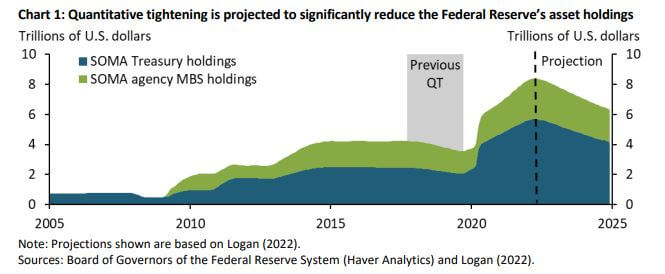

美國自 2017 年以來一直沒有 QT 政策,根據宏觀數據,當金融市場緊張時,這個 QT 將更加顯著。 目標是通過縮減 9 萬億美元的美聯儲資產負債表來對抗飆升的通脹。

2019 年,美聯儲的資產負債表上有 4.2 萬億美元,到 2022 年 8.9 月底,由於在 Covid-19 大流行期間積極購買資產,這一數字已上升到驚人的 XNUMX 萬億美元。

在 2017 年至 2019 年期間,美聯儲將其債券持有量減少了 $650B。 我們將在今年 2017 月開始看到 QT 的影響,數據表明它將比 95 年更加廣泛和激進。基於超過 2 美元的預測,美聯儲可能會拋售 XNUMXB 美元的美國國債和抵押貸款支持證券兆。

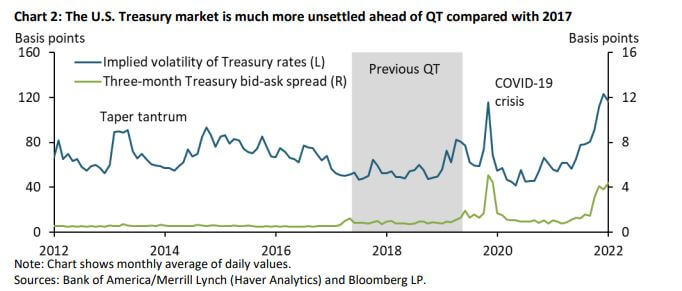

此外,美國國債市場的波動性也比 2017 年更大。下圖中的藍線顯示 MOVE 指數,該指數衡量國債利率的未來波動性。 波動性遠高於持續時間的水平ING Covid-19 的高度和 2017 年 QT 的前期。

綠線代表流動性措施,例如國庫券的買賣差價。 這種傳播也有所增加,類似於大流行的水平。

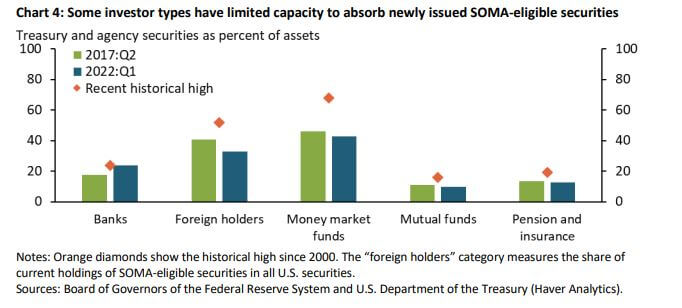

下圖說明了自 2000 年以來每種投資者類型持有的符合 SOMA 資格的證券的最大份額。該數據作為最大資產負債表吸收能力的已實現基準。 外國持有人和貨幣市場基金 (MMF) 可能能夠吸收一些額外的符合 SOMA 資格的證券,但范圍可能有限。 然而,養老金和銀行已接近產能。

自全球金融危機以來,外國持有人的份額一直在下降,因為他們轉而購買黃金。 美聯儲將需要更高的短期債券收益率,這表明這次 QT 事件有可能比以往任何時候都更具破壞性,這主要是由於利率上升。

比特幣沒有這樣的貨幣政策。 如果不分叉整個網絡,就無法增加供應,消除任何一方增加比特幣貨幣供應的能力。 比特幣在貨幣政策方面是自動化的,供應直接與算力和網絡難度相關。 這些機制構成了支持比特幣作為價值存儲和長期通脹對沖的論點的一部分。

整個 2022 年,加密行業一直跟隨傳統證券市場。然而,比特幣從未經歷過衰退、激進的 QT 或通貨膨脹 超過2.3%,所有這些都在當今市場上普遍存在。 接下來的 12 個月將是比特幣前所未有的領域,這將是對其經濟設計的真正考驗。

資料來源:https://cryptoslate.com/quantitative-tightening-has-potential-to-be-the-most-disruptive-ever/