關鍵要點

- Dopex 是一個去中心化期權交易所,它使用期權池讓任何人以資本高效且簡化的方式買賣期權。

- 其旗艦產品是單質押期權金庫,為期權買家提供深度流動性,並為期權賣家提供自動化的被動收入。

- Dopex 的期權合約是 ERC-20 代幣,這意味著它們具有流動性、可轉讓且可組合。

分享此文章

Dopex 代表“去中心化期權交易所”,是一種 DeFi 協議,旨在最大化流動性並最大化期權買家和賣家的回報。

期權快速入門

Dopex 是一個去中心化的期權交易所,它使用期權池讓任何人買賣期權合約並被動賺取收益。

它通過提供可與其他協議結合使用的無需許可且可組合的期權產品,為期權買家和賣家以及更廣泛的 DeFi 生態系統提供優勢。 它確保公平、優化和有競爭力的期權定價以及簡化的交易體驗。

要了解 Dopex 的價值主張,有必要解釋一下期權合約的運作方式。 期權是衍生金融工具,可讓投資者對股票、加密貨幣等標的資產的波動性進行投機或對沖,或代表利率波動性的其他衍生品或合成工具。

期權合約有兩種類型:看漲期權和看跌期權。 看漲期權賦予買方在特定到期日之前或特定到期日以指定價格(稱為執行價格)購買標的資產的權利,但沒有義務。 相反,看跌期權賦予合約持有人在到期日之前或到期日以執行價格出售標的資產的權利,但沒有義務。

通過看漲期權,買方押注標的資產價格上漲,而賣方押注價格下跌。 另一方面,看跌期權則相反:買方押注資產價格下跌,而賣方押注資產價格上漲。

期權還具有買方為合同授予的權利預先支付的價格或溢價。 對於買家來說,期權合約提供了做空資產、利用槓桿或對沖押注的機會,而賣家則可以參與這些交易的另一方,同時通過收取溢價來賺取被動收入。

為了使這個概念更加具體,假設投資者很樂意以 5,000 美元的價格出售他們的以太坊,但價格保持在 3,000 美元左右。 他們相信以太坊最終將達到 5,000 美元大關,但不知道具體時間。 他們可以使用期權出售備兌看漲期權合約,從而賦予其他人以 5,000 美元購買以太坊的權利。 這意味著他們放棄超過執行價格的任何上漲空間,以換取通過出售期權賺取的溢價。 如果他們不認為以太坊有能力在到期前達到 2022 美元的執行價格,他們可以選擇 5,000 年 XNUMX 月到期的合約。

現在,如果期權賣家的預測是正確的,並且以太坊價格達到 4,000 美元,但在 5,000 月份到期之前沒有突破 XNUMX 美元的執行價格,他們將可以保留其代幣以及溢價。 另一方面,如果他們錯了,例如以太坊價格超過 6,000 美元,他們仍然必須以 5,000 美元的價格出售,這意味著他們可以從溢價中賺到一些錢,但會產生 1,000 美元的機會成本。

雖然期權在理論上聽起來相當簡單,但它們是複雜的金融工具,很少有零售市場參與者理解或知道如何進行有利可圖的交易。

不成熟的投資者很難理解,更不用說進行有利可圖的交易了。 這就是 Dopex 的用武之地。Dopex 通過優化簡單性和效率,抽象了期權編寫和購買中的所有細微差別和復雜性。

Crypto Briefing 採訪了一位化名 Halko 的 Dopex 核心團隊成員,他們解釋說,該項目希望讓所有 DeFi 用戶更容易獲得選擇。 “我們的想法不是為經驗豐富的期權交易者建立另一個協議,”他們說。 “為此,人們可以直接在 Deribit 或 FTX 上進行交易。 我們希望打造一款任何人都可以使用的產品,並且我們是根據社區的需求和願望進行構建的。”

Dopex 的幕後故事

Dopex 正在建立一個去中心化且無需許可的期權交易所,旨在提供最大的流動性、公平的期權定價、賣方的高資本效率、買方的更便宜的期權以及對所有協議參與者的激勵。

它繼續運行 仲裁,第 2 層 縮放解決方案 它利用 Optimistic Rollup 技術比以太坊主網更快、成本更低地處理交易。 “我們推出 Layer 2 僅僅是因為以太坊交易費用太貴了。 對於期權交易來說,保持較低的成本以確保盈利非常重要,”哈爾科說。 “Arbitrum 是向開發者開放測試網最快的[第 2 層解決方案]; 為了建立樂觀主義,你必須被列入白名單。”

根據 Halko 的說法,在其他第 1 層鏈上啟動存在潛在風險,例如 索拉納、Avalanche 和 NEAR,因為他們沒有“Lindy”。 “林迪效應”認為,技術或想法的預期壽命與其當前年齡成正比。 換句話說,由於以太坊比大多數其他區塊鏈存在的時間更長,它可能更有可能生存下來。 “我們不知道兩到三年後(其他第一層區塊鏈)會在哪裡,而通過匯總,我們仍然在以太坊上,所以它也是一個安全因素,”他們說。

與集中式期權協議相比,使用去中心化或鏈上期權協議的優點之一是它們提供更高的效率。 Halko 解釋說,Dopex 的期權產品收費比中心化交易所低得多。 這是因為這些產品需要較少的維護,並且一旦部署在鏈上就更容易擴展。 因此,Dopex 上的期權通常比 Deribit 或 FTX 等中心化交易所便宜幾美元。 Halko 表示,價格差異足以使它們對用戶更具吸引力,而不會刺激套利。

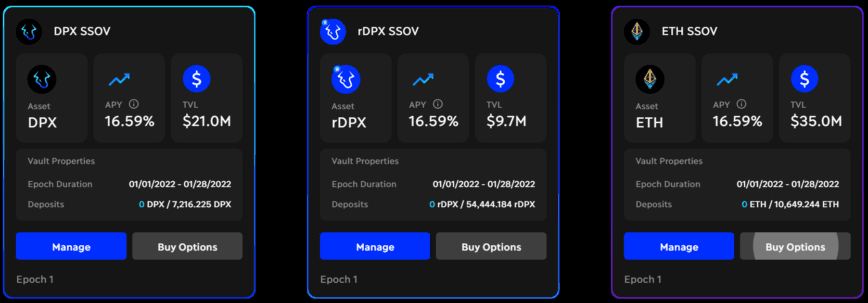

Dopex 目前僅提供一種名為“單質押期權金庫”的產品,它代表了一種買賣期權的簡化方式。 在討論該產品的工作原理時,Halko 說道:

“單一質押期權金庫讓我們能夠非常簡單地啟動期權市場。 我們不想讓人們不知所措,因此我們只提供幾次行使價的看漲期權,以保持簡單。 此外,在新產品上構建新的金庫非常容易,使我們能夠在不引入複雜性的情況下擴展產品線。 金庫也是農業產量的背景。 人們喜歡它; 它幫助我們獲得更多用戶並建立一個大型社區。”

Dopex 的下一個核心產品期權池將更加複雜,適合更有經驗的期權交易者。 “當它們上線時,期權池將非常像 FTX 或 Deribit 上的期權,但在鏈上,”Halko 說。 期權池的代碼和前端已經最終確定,但 Dopex 希望在推出之前獲得更多用戶。 與此同時,該團隊還在開發一個場外交易門戶,用戶將能夠在二級市場上點對點交易期權。

這是 Dopex 的另一項優勢——所有期權合約都是 ERC-20 代幣,這意味著它們具有流動性、可轉讓且可組合。 任何在以太坊上構建 DeFi 的人都可以使用 Dopex 的選項,並以某種形式將它們集成到他們的協議中。 Jones DAO 就是這樣一個項目,該公司正在建立金庫,讓用戶可以在 Dopex 之上通過複雜的、主動管理的對沖期權策略產生收益。

單一質押選項金庫解釋

單質押期權金庫是 Dopex 的旗艦產品。 與其他協議上的單側質押金庫類似,它們允許用戶在指定期限內鎖定代幣,並從其質押資產中獲得被動收益。

該產品有兩個方面:質押者和期權買家。 質押者在每個月週期開始時和持續時間內將流動性存入並鎖定基礎資產(ETH、gOHM、DPX 和 rDPX)中,或將報價資產(與美元掛鉤的穩定幣)存入金庫。 然後,金庫合約出售標的資產的看漲期權以賺取溢價,並將資金存入單一質押 DeFi 池中以產生額外收益。 Dopex 還通過以 DPX(其兩種原生代幣之一)支付獎勵來激勵流動性提供者。 對於質押者或期權賣家來說,單一質押期權金庫可以提高收益率、限制上行風險並部分緩解下行風險——所有這些都是自動進行的。

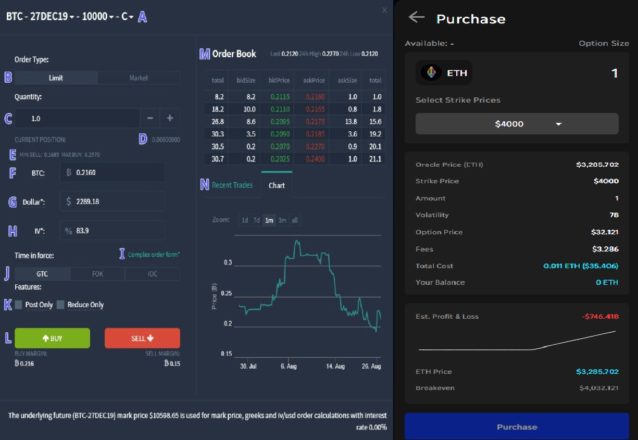

對於買家來說,Dopex 提供了可與 Robinhood 等產品相媲美的購買看漲期權的用戶體驗。 只需執行三個步驟:選擇期權大小、選擇執行價格和購買。 看漲期權是歐式期權,這意味著買方只能在到期日行使它們。 如果期權在到期時處於“價內”狀態,則買方以抵押者的成本獲利。 相比之下,如果期權在到期時“價外”,買方就會損失其所支付的費用,而資金或權利金仍歸質押者或期權賣方所有。 單一質押期權金庫為買家提供了一種簡單且相對便宜的方式,可以無需許可地購買各種加密資產的看漲期權。

Dopex 的下一步是什麼?

Dopex 路線圖包括計劃通過期權池擴展其產品線,添加新型單質押期權金庫,在幣安智能鏈、Avalanche 和Fantom 等網絡上提供期權,建立OTC 市場,並改進其rDPX 代幣的代幣經濟學。

除了為各種奇異代幣引入看跌期權金庫和新金庫之外,也許最有趣的發展是Dopex 計劃推出期權合約,用於押注Arbitrum 代幣空投和利率期權的可能性,這將允許用戶押注方向所選曲線池的利率。

Halko 表示,Arbitrum 期權合約只是為了好玩,但提供一種押注 Curve 池的方式可能會通過賦予“Curve Wars”參與者權力來影響以太坊的整個 DeFi 格局。 Curve Wars 可以說是一場以最大的去中心化穩定幣交易所 Curve Finance 為中心的 DeFi 協議之間的博弈。 協議越來越多地努力對 Curve 施加影響,以確保其首選池提供最高的流動性激勵。 Convex Finance 和 Yearn.Finance 等公司提供的服務 CRV 代幣的豐厚質押獎勵是吸引流動性的一種方式,並通過鎖定代幣將其轉換為 veCRV 來增加投票權。

使用 Dopex 的小說 利率選擇,像 Redacted Cartel 和 Convex Finance 這樣的協議可以對沖他們的國債投資組合,或者對不同 Curve 池的利率波動進行定向押注,然後利用他們對協議的巨大影響力來讓他們的押注獲得回報。 通過引入這種新穎的原語,Dopex 實質上將為曲線戰爭參與者的武器庫添加另一種武器。 這可能會徹底改變曲線戰爭的動態和結果。

Dopex 還正在徹底改革 rDPX 代幣的代幣經濟學。 它最初被設計為回扣代幣,以彌補礦池參與者遭受的任何損失。 此後,該團隊放棄了這種模型,並將很快發布新的代幣經濟學。 與此同時,Dopex 的第二個原生代幣 DPX 的用例將保持不變——它將繼續是一個普通的治理和協議費用應計代幣。

最終,Dopex 希望成為加密貨幣領域最大的期權交易平台。 “Deribit 是我們的最終遊戲老闆,”Halko 告訴 Crypto Briefing。 Dopex 在推出後七個月內已鎖定總價值約 500 億美元,這對於 Arbitrum 等新興生態系統上託管的協議來說是一項令人印象深刻的壯舉。 它是否能夠超越 Deribit 或 FTX 等成熟的中心化期權交易所還有待觀察。 但可以肯定的是,Dopex 擁有明確的產品市場契合度和經驗豐富的團隊,能夠持續交付成果。

披露:在撰寫本文時,此功能的作者擁有ETH和其他幾種加密貨幣。

分享此文章

DeFi 項目聚焦:Abracadabra.Money、DeFi 的 Magic Money Sp……

Abracadabra.Money 是一種借貸協議,允許用戶存入生息資產作為抵押品,借入名為 Magic Internet Money 的穩定幣,該穩定幣可在多個區塊鏈上使用。 阿布拉卡達布拉.金錢…

DeFi 項目聚焦:Tokemak,流動性黑洞

Tokemak 是 DeFi 的第一個流動性即服務產品。 它旨在減輕流動性提供者的無常損失,並確保 DeFi 協議深度且可持續的流動性。 Tokemak 反應堆可以幫助項目……

收益耕作、Staking 和流動性挖掘指南

產量農業可以說是獲得加密資產回報的最受歡迎的方式。 從本質上講,您可以通過將加密貨幣存入流動資金池來賺取被動收入。 你可以想到這些流動性……

DeFi 項目聚焦:Orion Money,跨鏈穩定幣銀行

Orion Money 的目標是成為一家基於創新 DeFi 產品套件的跨鏈穩定幣銀行,提供無縫、無摩擦的穩定幣儲蓄、貸款和支出。 它是…

來源:https://cryptobriefing.com/defi-project-spotlight-dopex-options-built-simplicity/?utm_source=main_feed&utm_medium=rss