橋樑流動性悖論:通常情況下,TVL 只是一個虛榮指標——橋樑應該重新審視他們的流動性聚合方法,更加重視資本效率和動態再平衡策略,說 拉瑪尼·拉馬錢德蘭 和 瓦薩爾古普塔 of 路由器協議.

認識到需要一種機制來跨區塊鏈轉移流動性並提高系統中的資本效率,各種跨鏈協議在去年脫穎而出。 儘管跨鏈基礎設施的潛力遠遠超出跨鏈流動性遷移,但它仍然是其最關鍵的用例之一。 事實上,跨鏈橋的其他幾個用例,包括但不限於跨鏈收益農業、跨鏈預測市場和跨鏈借貸,直接依賴於橋跨鏈轉移資金的能力以安全有效的方式。

為了促進跨鏈的資金轉移, 橋樑 需要保持充足的流動性。 但這裡的一個關鍵問題是什麼才算“足夠”? Uniswap V3 的推出表明 TVL 並不是 DeFi 協議最重要的指標。 運行一個成功的協議的關鍵不在於它能夠積累的流動性數量,而在於它如何有效地利用其流動性——盲目地贈送數百萬美元的協議代幣作為獎勵,以吸引超過必要的 TVL。事實證明適得其反。

本文將探討目前在許多跨鏈協議中流行的流動性聚合方法的缺點,並說明 TVL 只是一個虛榮指標,認為資本效率應該優先於 TVL。

TVL 不是全部

2020 年和 2021 年標誌著“DeFi 的流動性時代”——在這個時代,協議無需擔心除了確保流動性之外的任何事情,此時 TVL 被視為項目成功的最關鍵衡量標準。 例如,在 2021 年上半年的牛市期間,TVL 超過 200 億美元的 DEX 被自動標記為“表現良好”,而沒有考慮其他重要指標,例如每日活躍用戶、交易量和產生的收入等。其他事情。 雖然“讓我們盡可能獲得所有流動性”策略在 DeFi 早期獲得了合法性,但對 TVL 的強調很快就變得多餘了; 越來越多的人開始意識到,從長遠來看,將協議的 TVL 視為其增長的唯一指標往往適得其反。 畢竟,儘管 TVL 可能很重要,但它只描繪了整個畫面的一小部分——TVL 可以跟踪合約中存儲了多少資金,但它無法捕捉到這些資金是如何使用的。

資本效率:更好的橋樑指標

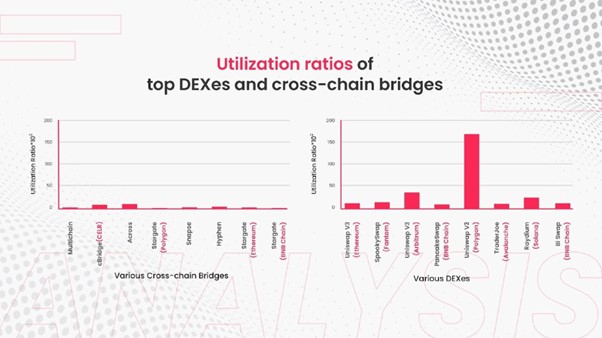

正如該術語所暗示的那樣,資本效率是衡量公司利用其資本的效率的指標。 在傳統金融中,該術語通常與使用資本回報率 (ROCE) 互換使用,後者估計公司每使用 1 美元資本產生的利潤。 然而,在 DeFi 的世界中,沒有計算資本效率的標準方法。 它因協議而異。 例如,許多人通過利用率來衡量 DEX 的資本效率,利用率定義為 DEX 的 24 小時交易量與其 TVL 的比率。 然而,相同的指標不能擴展到借貸協議。 即便如此,所有協議中仍然普遍存在的一件事是,更高的資本效率表明協議正在充分利用其資本。

對於橋樑,與 DEX 不同,可以使用兩個關鍵指標來衡量資本效率——

- 利用率=每日交易量/TVL

- 系統投資回報率 (ROI) = 產生的總收入 / 採購 TVL 所花費的總金額

自 Uniswap v3 出現以來,DEX 的資金效率成為熱門話題; 然而,資金效率在橋樑中的重要性往往被低估了。 讓我們用一個類比來說明資本效率對於跨鏈橋的重要性。 考慮連接兩個城市的真實世界橋樑。 橋的兩端都有出租車,將用戶從一端運送到另一端。 隨著出租車數量的增加,更多的乘客可以同時從一端到另一端。 但是,如果在任何給定時間想要旅行的最大人數少於 10 人,那麼讓 100 輛出租車閒置是沒有意義的。 現在想像一下,即使這些出租車沒有被使用,也需要支付某種“持有費”; 這無疑會加劇問題。

不管這些知識如何,大多數領先的具有高 TVL 的跨鏈橋都講述了類似的故事。 理想情況下,由於應用程序的性質,提高橋樑資本效率的重點應該比 DEX 更相關。 但令人驚訝的是,在深入分析時,我們發現頂級跨鏈橋的使用率遠低於 DEX,這清楚地表明了它們無法有效利用其資金。

不可持續的收益採礦活動

如前所述,即使是現在,大多數橋樑都在進行一場想像中的競賽,以盡可能多地聚集流動性。 為此,他們被迫採用不可持續的流動性挖礦活動——最終首當其衝的是協議本身。

一個。 代幣排放導致代幣價格下降,從而降低了提供的收益,這導致收益農民不可避免地從協議中撤出資金以尋求更高收益的機會。

灣。 大多數資產轉移橋樑的收入指標並不能證明它們為運行流動性挖礦計劃所產生的成本是合理的。 在上一節中,我們簡要介紹了系統 ROI 的主題——協議每花費 1 美元來獲取流動性所產生的收入,這是協議增長的一個相當好的指標。 持續不斷的流動性挖礦活動,排放量過多且收入很少,可能表明協議的健康狀況不佳。

為了解決這些問題,我們認為資產轉移橋樑可以將流動性挖礦活動產生的成本的一小部分用於激勵眾包再平衡。 通過徵收負費用,網橋可以鼓勵用戶發起從流動性低的鏈到流動性高的鏈的轉移。

例如,假設在任何給定情況下,Polygon 上的流動性遠高於要求,而 Fantom 上的流動性低於閾值。 在這種情況下,網橋可以獎勵用戶將資金從 Fantom 轉移到 Polygon(這將導致 Fantom 鎖定更多資金並釋放 Polygon 上的多餘資金)。 為確保沒有人過度利用該系統,必須謹慎決定再平衡獎勵——它不應該太低,以至於沒有人對再平衡橋感興趣。 儘管如此,它也不應該太高,以免誘使用戶自己造成流動性失衡。

蜜罐問題

跨鏈橋在不知不覺中被證明是 2022 年全球最廣泛的漏洞賞金計劃,佔 DeFi/加密領域黑客攻擊數量的 70% 以上。 橋接 TVL 充當了黑帽黑客尋找高價值漏洞的蜜罐。 生態系統的匿名性質使其對黑客來說更加有利可圖,這與銀行系統不同,銀行系統的賬戶總是受 KYC 約束。

事實仍然是,即使是現在,大多數橋樑還不夠成熟,無法容納極大的 TVL。 他們不僅自己冒著受到損害的風險,而且如果與同一區塊鏈的任何其他橋樑的代碼庫中存在潛在的安全問題,他們還冒著整個流動性基礎受到損害的風險。 我們在今年早些時候看到了這種情況,黑客能夠耗盡存儲在 Harmony 的 Horizon 橋中的大約 100 億美元的流動性。

結果,Harmony 上的 USDC 失去了所有的支持,導致它從 1 美元大關脫鉤。 像大多數漏洞利用一樣,損失最終由流動性提供者承擔,而不是由協議本身承擔; 流動性提供者在 Harmony 上失去了 1USDC 的可贖回性。

我們的論點是,橋樑需要有足夠或足夠的流動性,因為不合理的大量流動性對社區或項目沒有任何好處,除非可能會吸引那些想要圍繞 TVL 建立方便敘述的人。 眾所周知,橋樑是一項複雜的技術。 通過專注於提高效率而不是增加流動性,協議可以確保相同的交易量,同時限制暴露於潛在漏洞的流動性數量。 畢竟,橋樑的價值在於有多少流量通過它們,而不僅僅是它們有多寬。

橋樑流動性悖論:結束語

吞吐量是衡量網橋效率的更相關的指標。 交易量而非鎖定量; 現實世界中橋樑的效率是通過橋上的流量來衡量的。 當前的橋接方法過於強調 TVL,偏離了它們最初設計的真正目的,即以快速和安全的方式跨鏈獲取代幣。

橋樑流動性悖論:關於作者

拉瑪尼·拉馬錢德蘭 是首席執行官兼聯合創始人 路由器協議 和 Dfyn網絡. 作為麻省理工學院的校友,Ramachandran 在過去十年的大部分時間裡一直是金融科技和數字資產領域的連續創業者。 他創立並運營了亞洲最早的加密貨幣基金,回報率為 4 倍; 打造全球首個穩定幣DEX Fordex; 和 Qume,一個機構級的加密貨幣交易所。 他還推出了亞洲首個加密指數代幣。

瓦薩爾古普塔 是 DeFi/研究分析師 路由器協議 和 Dfyn網絡. 在進入 DeFi 領域之前,Vatsal 曾作為本科研究員在區塊鏈應用、物聯網和聯邦學習領域廣泛工作。 他與人合著 6出版物 IEEE T-ITS、IEEE IoT Journal 和 ACM MobiHoc 等同行評審會議和期刊。

關於過橋流動性或其他任何事情有話要說嗎? 寫信給我們 或加入我們的討論 電報頻道。 您也可以關注我們 笛 托克, Facebook, 或者 Twitter.

該職位 橋樑流動性悖論:橋下並不總是水 最早出現 BeInCrypto.

資料來源:https://beincrypto.com/bridge-liquidity-paradox/