即使美國的單戶住宅市場因利率急劇上升而出現降溫跡象,高房價仍可能使美聯儲的通脹鬥爭複雜化。

本週,Redfin 報告了 “陳舊”的房屋清單 60 月份攀升至 XNUMX% 以上,反映了今年抵押貸款利率的飆升以及對經濟的擔憂,因為房屋在市場上的停留時間更長。

由於央行的寬鬆貨幣立場被認為幫助房價每年上漲約 20%,因此人們對房價可能出現的大幅回調感到擔憂是有道理的,這種回調可能會波及整個經濟。

根據城市研究所的數據,近年來借款人已經拿出了價值數万億美元的低成本、30 年期固定利率抵押貸款債務,在 10 萬億美元的抵押貸款市場中,只有約 12.8% 的利率是可調整的。

這對現有房主來說是件好事,因為它減弱了利率衝擊,這種衝擊在 2007 年至 2009 年引發了一波次級抵押貸款違約潮,導致房價暴跌,並暴露了金融市場的不計後果的槓桿作用,從而引發了全球危機。

“這是一種不同的借款人,”Brandywine Global Investment Management 的投資組合經理 Tracy Chen 表示,並補充說,鑑於過去十年更高的承銷標準,加上最近的豐厚回報,她繼續投資美國抵押債券. “我對房地產會因加息而崩潰的共識觀點有點不敏感。”

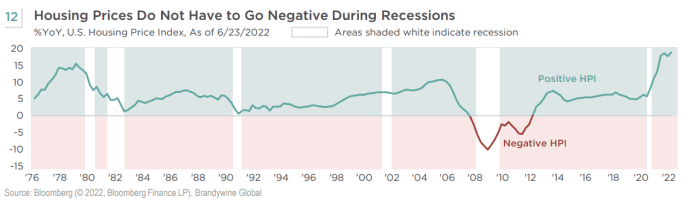

更重要的是,即使在這個緊縮週期中正式宣布美國經濟衰退,歷史數據(見圖表)顯示,在過去 46 年的低迷時期,房價只有一次出現負值——2008 年左右的暴跌需要數年時間才能恢復。

在過去的 46 年中,房價僅在 2008 年經濟衰退之後的低迷時期出現負增長。

Brandywine Global,彭博

住房的“宿醉”

儘管美聯儲無法解決美國長期存在的負擔能力危機,部分原因是 2008 年危機後建造的房屋太少,但其流行病政策可能使許多首次購房者的情況變得更糟。

這是因為住房短缺有利於現有的房主和房東,而不是租房者,尤其是在 雜貨價格 巴克萊的經濟學家表示,避難所還繼續“錨定核心通脹”,他們表示,1979 月份 8.5% 的年度消費者價格指數讀數顯示通脹可能會走低,或者至少在“右翼”行進方向,”在周三給客戶的報告中。

巴克萊團隊還預計住房通脹將“在秋季開始走軟”,但警告稱,由於工資強勁、勞動力市場緊張以及食品和能源方面的不確定性,通脹也可能持續居高不下

CL00,

價格。

更多內容: “我們覺得這是哄抬租金”:租房者與拜登政府官員會面,譴責房東大幅增加租金

Insight Investment 的投資組合經理 Scott Ruesterholz 表示,他預計住房、教育和醫療保健,或占核心消費者價格指數約 50% 的大“粘性”成分,將使 CPI 保持在 5.5% 至 6% 的範圍內到年底,在電子郵件評論中。

“我們現在正在經歷的是美聯儲的錯誤,”陳在電話中說。 “他們去年應該收緊,但仍然落後於曲線。”

今年除了大舉加息外,美聯儲還繼續 減少其資產負債表,在央行開始讓更多在大流行期間回升的美國國債和抵押債券到期之前,它達到了近 9 萬億美元的創紀錄規模,而沒有對收益進行再投資。

“他們是機構 MBS 的最大持有者,”陳在談到央行大約 2.7 萬億美元的抵押貸款支持證券持有時說。 “這是 COVID 之後大規模刺激措施的後遺症。”

股票 週三大幅上漲 在 500 月通脹報告之後,標準普爾 XNUMX 指數

SPX,

道瓊斯工業平均指數

道瓊斯工業平均指數,

和納斯達克綜合指數

COMP,

創下自 XNUMX 月初以來的最高收盤水平。

資料來源:https://www.marketwatch.com/story/why-home-prices-can-stay-high-complicating-the-feds-battle-against-inflation-11660170245?siteid=yhoof2&yptr=yahoo