在2022, 凱蒂·伍德 和 肯·格里芬的路徑不可能再急劇地分歧。 事實證明,伍德押注於創新型增長型股票是災難性的,她的旗艦 ARKK 基金出現巨額虧損,而格里芬的 Citadel 對沖基金則獲得了 16 億美元的利潤——這是華爾街有史以來的最高利潤。

但是,儘管這兩位著名投資者去年的命運大相徑庭,但他們有一些共同點; 兩人都試圖用獨特的技術打敗市場,無論是伍德喜歡在離奇和前沿上加倍下注,還是格里芬堅持使用量化投資技術。 有時這兩條路徑會相遇:它們各自投資組合中的一些股票是相同的。 因此,當兩個截然不同的重量級人物表現出對相似名稱的偏愛時,投資者不應接受。

考慮到這一點,我們深入了解了 TipRanks 數據庫,並提取了兩隻股票的詳細信息,這兩隻股票一直在填充投資組合。 在該平台的幫助下,我們還可以了解華爾街分析師對這些名字的看法。 讓我們仔細看看。

Twilio 公司 (天路)

在我們 Wood/Griffin 認可的名單上排在首位的是 Twilio,它是 CPaaS(通信平台即服務)的領導者。 Twilio 的云通信平台使用一組可配置的通信工具,支持客戶參與。 該平台使應用程序開發人員能夠集成語音、消息、視頻和電子郵件功能。 從其令人印象深刻的客戶(包括 IBM eBay、Reddit、Shopify、Airbnb 和 Uber 等眾多公司)來看,Twilio 顯然是這一長期趨勢的先鋒。

事實上,Twilio 很好地利用了大流行病驅動的轉向數字渠道的支點,並且在 Covid 危機期間股票受益匪淺。 但前技術高飛者在去年的熊市中被徹底摧毀,股票遭受重創。 然而,在強勁的第四季度數據的幫助下,該股在 2023 年開始反彈。

本季度,該公司創造了 1.02 億美元的收入,同比增長 21.6%,同時比華爾街預期高出 20 萬美元。 Twilio 全年擁有超過 290,000 個活躍客戶帳戶,而 256,000 年底為 2021 個。

最重要的是,adj。 每股收益意外獲利 0.22 美元,遠高於分析師預測的 - 0.08 美元。 公司對第一季度每股收益的指導價在 1 美元至 0.18 美元之間,也遠高於市場普遍預期的 0.22 美元。

伍德已經是 TWLO 的忠實粉絲,但在第四季度又購買了 583,314 股 TWLO 股票,使她的總持股量達到 4 股。 按照目前的市場價格,這些現在價值 7,409,945 億美元。 至於格里芬,他在本季度觸發了 556 股股票。 他現在總共擁有 1,554,498 股股票,價值超過 1,562,298 億美元。

JMP 分析師 Patrick Walravens 也對 CPaaS 播放器表現出信心,他認為支持 Twilio 有幾個原因,包括:“1)它擁有以開發人員為中心的主要通信平台,正在恢復以產品為主導的增長戰略; 2) 它提供了一套不斷增長的高利潤客戶互動軟件解決方案,包括 Flex、Segment 和 Engage,它們現在作為一個獨立的業務部門運營; 3) 它解決了 80 年估計約為 2022B 美元的大型 TAM; 4) 公司對提高盈利能力的新關注加上 1 億美元的回購以及 CEO Jeff Lawson 計劃在公開市場上購買 10 萬美元的普通股等行動; 5)我們認為,28 年 2023 月 XNUMX 日 B 類股即將轉換為 A 類股反映了 Twilio 下一階段的成長和成熟,以及從公司治理角度來看的積極發展。”

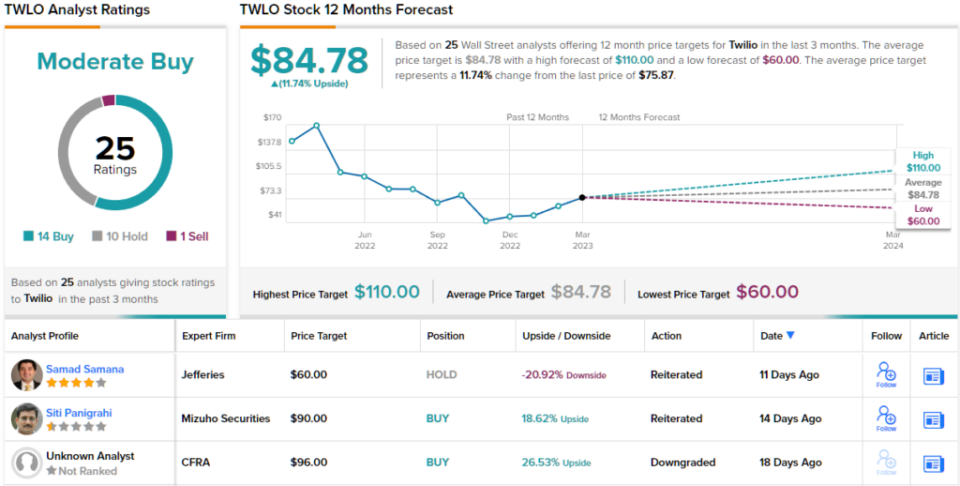

總而言之,Walravens 對 TWLO 股票的評級為跑贏大盤(即買入),目標價為 110 美元。 對投資者的影響? 從當前水平上漲 45%。 (要查看 Walravens 的記錄, 點擊這裡.)

從共識細分來看,基於 14 次買入、10 次持有和 1 次賣出,該股獲得適度買入共識評級。 按照 84.78 美元的平均目標,該股在未來一年將上漲約 12%。 (看 Twilio 股票預測)

DraftKings 公司 (東肯NG)

格里芬和伍德都傾向於投資的下一支股票是 DraftKings,這是另一個在大流行病時期大贏家的名字,但隨著重新開放而陷入困境。

您可以說每日夢幻體育和體育博彩公司是美國在線體育博彩持續合法化和使用的純粹遊戲,而在過去,如果您想下注,您將不得不搜索最近的賭場,今天您只需打開一個應用程序並擲骰子 - 只要在您居住的州這樣做是合法的。 這就是增長潛力所在,因為在線體育博彩在美國大約 40% 的州還不合法。 DraftKings 尚未在所有合法州完全活躍,DraftKings Sportsbook 在 20 個州可用。

在公司最新的 4 年第四季度季度報表中,增長肯定是輕而易舉的。 收入同比增長 22% 至 80.8 億美元,高於華爾街預期的 855 萬美元。 每股收益為 - 55.75 美元,也超過了 - 0.53 美元的預期。

因此,該公司提高了對來年的預期,將 2023 年的收入指引從 2.8 億美元至 3 億美元上調至 2.85 億美元至 3.05 億美元。 DKNG 現在還預計 2023 年調整後的 EBITDA 將在 350 億美元至 450 億美元之間,而之前的區間為 475 億美元至 575 億美元。

投資者喜歡最新的結果,可以肯定地說,格里芬和伍德都押注於 DKNG 的持續成功。 在第四季度,格里芬觸發了 4 股股票,使他的總持股量達到 4,506,200 股,價值近 5,015,666 萬美元,而伍德持有 98 股 - 價值超過 25,032,084 億美元。

Craig Hallum 分析師 Ryan Sigdahl 反映出 Wood 和 Griffin 對 DKNG 的信心,認為最新的印刷品提供了很多值得樂觀的地方。

這位五星級分析師解釋說:“DKNG 報告了強勁的增長/增長,最顯著的驚喜是第四季度業績中明顯的成本效率和修訂後的 4 年指導方針。” “我們認為這是管理思維的一個重要支點,不僅來自增長,還來自費用管理。 正如我們在之前的報告中所說,2023H5 行業狀況有所改善(促銷/營銷強度減弱,投注仍然強勁),DKNG 正在搶占市場份額(在產品創新和結構改進的推動下),投資者情緒開始轉變。 我們仍然相信 DKNG 將成為該行業為數不多的長期贏家之一,並將長期保持高利潤,我們認為本季度提供了更高的知名度。”

不出所料,Sigdahl 將 DKNG 股票評級為買入,而他 27 美元的目標價為未來一年 38% 的升值空間。 (要查看 Sigdahl 的記錄, 點擊這裡.)

在華爾街的其他地方,該股票獲得了額外的 12 次買入,並增加了 6 次持有和 2 次賣出,所有這些均獲得適度買入共識評級。 考慮到平均目標價為 17 美元,該預測要求一年收益為 22.86%。 (看 DKNG 庫存預測)

要找到估值有吸引力的股票交易的好主意,請訪問TipRanks 最好的股票買,這是一個新推出的工具,可將TipRanks的全部資產見解結合在一起。

免責聲明:本文中表達的觀點僅是該分析師的觀點。 內容僅供參考。 在進行任何投資之前,進行自己的分析非常重要。

來源:https://finance.yahoo.com/news/cathie-wood-ken-griffin-one-170622838.html