視頻遊戲行業是一個價值 195.6 億美元的行業,預計到 14 年復合年增長率為 2030%——在上一次經濟衰退期間,即 2008 年,該行業繼續保持強勁的銷售增長。

遊戲有許多屬性有助於它們在下行市場中取得成功。 首先,客戶將繼續購買遊戲產品,一旦購買,遊戲可以在很長一段時間內繼續娛樂。 許多遊戲公司還提供在線或下載免費遊戲,這些遊戲充當虧損領導者的角色,遊戲公司仍然可以從遊戲內購買和付費在線廣告中獲利。

這一切的結果是,博彩業可能會在經濟衰退的環境中為投資者提供穩固的防禦地位。 我們可以遵循這個邏輯,從東南亞最大的銀行新加坡銀行那裡得到啟發 DBS,它一直將大型博彩股標記為買入,上漲潛力約為 20% 或更高。 星展銀行並不是唯一持樂觀態度的公司; 根據 TipRanks 數據庫,兩者也被分析師一致評為強力買入。 以下是詳細信息以及星展銀行的評論。

美國藝電公司 (EA)

我們將從 Electronic Arts 開始,這是一家價值 34 億美元的遊戲行業巨頭。 這家總部位於矽谷的公司擁有強大的遊戲組合,包括以下游戲: 絕地倖存者, FIFA 23, 勁爆23和 超越榮譽勳章. Electronic Arts 受益於擁有眾多流行遊戲特許經營權的版權,以及與職業體育聯盟簽訂的利潤豐厚的協議。

2022 年期間,EA 的股價與大部分科技股一樣下跌,但僅下跌 7%,這意味著 EA 的表現優於納斯達克指數 5 倍。出現這種相對優異表現的同時,EA 在多個關鍵指標上也顯示出同比增長. 在最近發布的 2 財年第二季度(截至 2023 月 30 日的季度)的財務報告中,EA 的營收為 1.9 億美元,比 5 財年第二季度報告的 1.8 億美元增長了 2%。 這一收入得到了總體強勁業務的支持,包括過去 22 個月的淨預訂量為 12 億美元,同比增長 7.38%。

最重要的是,EA 的淨收入為 299 億美元,而去年同期為 294 億美元,每股收益為 1.07 美元,同比增長 5%。

分析師 Tsz Wang Tam 為 DBS 覆蓋這隻股票,認為該公司處於繼續增長的穩固地位,即使視頻遊戲需求在 COVID 後放緩,體育遊戲特許經營權具有特殊優勢。 他寫道:“大流行加速了數字遊戲、實時服務和新平台的採用。 Electronic Arts (EA) 的遊戲和產品使公司能夠抓住各個國家和地區不斷擴大的需求,導致 EBITDA 的平均增長率高於同行 26%……。 EA 擁有龐大的體育特許經營權和 300 多個發行足球模擬視頻遊戲的獨家許可。 EA最大的遊戲FIFA一直稱霸體育遊戲市場。 此外,EA 擁有強大的計劃發布體育遊戲渠道,這將推動未來幾年的增長。”

基於這一立場,Tam 給予該股買入評級,目標價為 165 美元,暗示一年內上漲潛力為 32%。

對 EA 的強烈買入共識評級是基於 10 份最近的華爾街分析師評論,其中 8 比 2 的細分支持買入優於持有。 當前交易價為 125.01 美元,平均目標價為 149.60 美元,意味著未來一年有 20% 的上漲空間。 (在 TipRanks 查看 Electronic Arts 的股票預測.)

動視暴雪 (ATVI)

接下來是遊戲行業的老字號 Activision Blizzard。 這是世界上最大的遊戲公司之一,擁有 60 億美元的市值,Activision 的名字可以追溯到早期的家用電腦視頻遊戲——Activision 的一些首批遊戲是在80 年代初。 今天,Activision Blizzard 是以下主要在線遊戲的所有者 魔獸世界, 使命召喚和 糖果粉碎. 該公司通過電子競技、消費品和媒體部門運營。

Activision Blizzard 過去一年的最大新聞是 2022 年 68.7 月宣布科技巨頭微軟以收購這家遊戲公司為目標,微軟提議進行 8 億美元的全現金交易。 在最近的更新中,XNUMX 月 XNUMX 日,Activision Blizzard 的首席執行官宣布聯邦貿易委員會正在提起訴訟以阻止合併。 兩家公司都在挑戰監管機構的行動。

即使在對擬議合併提出監管挑戰的消息傳出後,動視暴雪的股價依然堅挺。 該股在 14 年上漲了 2022%,在上一季度報告中,即 3 年第 22 季度,該公司的收入和收益均超出預期。 雖然收入和利潤均同比下降,但 1.78 億美元的收入比預期高出 4.7%,55 美分的 GAAP 每股收益表現更好,超出預期 31%。

再次與 Tsz Wang Tam 核實,對於星展銀行的觀點,我們發現分析師已經概述了對 Activision Blizzard 股票的堅定看漲立場,並談到該公司的前景,“Activision Blizzard 已準備好通過實時服務利用其遊戲資產產品,允許玩家訪問和投資新內容並增加參與度。 目前,直播服務(或遊戲內購買)收入佔總收入的 38%,主要來自 Candy Crush。 持續關注遊戲內內容和實時服務開發將產生更高的收入和更高的利潤……。 我們預計,在強大的手機遊戲渠道和不斷增加的可尋址受眾的推動下,手機遊戲將在未來幾年成為重要的收入增長引擎。”

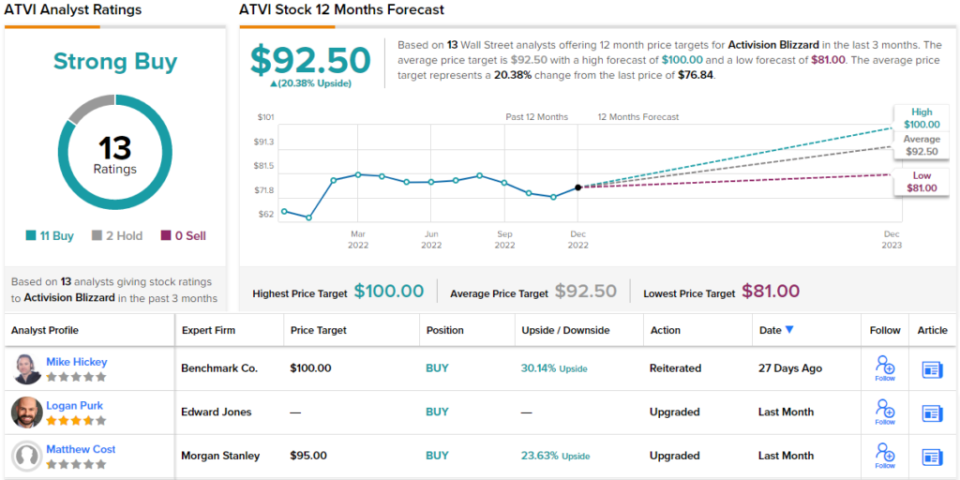

這些評論帶有買入評級,Tam 的 92 美元目標價意味著該股在 12 個月內有 20% 的上漲潛力。

Activision Blizzard 從最近的 13 條分析師評論中找到了對其強烈買入共識評級的支持,其中 11 條為買入,只有 2 條為持有。 92.50 美元的平均目標價與 Tam 的目標幾乎相同。 (在 TipRanks 查看 Activision Blizzard 的股票預測.)

要找到估值有吸引力的股票交易的好主意,請訪問TipRanks 最好的股票買,這是一個新推出的工具,可將TipRanks的全部資產見解結合在一起。

免責聲明:本文中表達的觀點僅是主要分析師的觀點。 內容僅供參考。 在進行任何投資之前,進行自己的分析非常重要。

來源:https://finance.yahoo.com/news/2-gaming-giants-double-digit-090446813.html