美聯儲周三公佈的 XNUMX 月會議紀要詳細 計劃縮減其近 9 萬億美元的資產負債表 以幫助冷卻美國通貨膨脹率達到 40 年來的最高水平,但關於系統中的貨幣接下來會發生什麼的棘手問題出現了。

是否有一些貨幣不復存在,從而有效地減少了貨幣供應量? 還是去別的地方?

MarketWatch 詢問了一些行業專家來幫助解釋連接一個 世界上最強大的經濟機構 金融市場、經濟和政府的錢包。

以下概述了當美聯儲停止“憑空創造貨幣”時會發生什麼,正如 Wilmington Trust 首席經濟學家 Luke Tilley 在接受 MarketWatch 採訪時所描述的那樣,並開始“減少經濟中的貨幣數量”。

錢從哪裡來

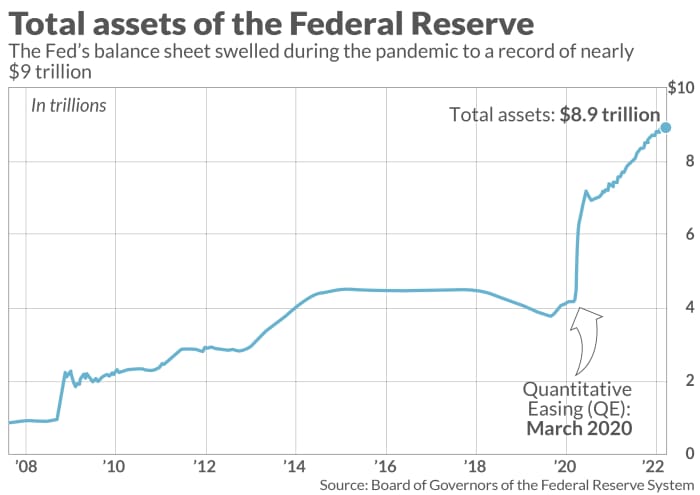

為了幫助在大流行期間穩定市場,早在 2020 年,美聯儲就開始通過美國銀行證券以每月 120 億美元的速度購買美國國債和機構抵押貸款支持證券

BAC,

花旗集團全球市場

C,

摩根大通證券

JPM,

和其他 一級交易商,或現在授權的24家大型銀行和券商 直接與央行打交道。

隨著中央銀行增持(見圖表),這為金融市場注入了流動性和信心,以保持信貸流動。 也幫助迎來了 經濟迅速復蘇 從早期的大流行沖擊。 最近,它還被指責讓一些資產市場的繁榮程度過高,這可能會失敗並導致慘痛的損失。

市場觀察圖

正如威爾明頓信託基金的前美聯儲職員蒂利所說,美聯儲購買證券並向交易商賬戶增加資金,目的是增加經濟中的資金。

一種跟踪方法 “現金的海洋” 在寬鬆貨幣政策下堆積在銀行,是 通過銀行準備金,或坐在美聯儲的金額,賺取 0.4%。

蒂利說,重要的是,銀行準備金是基礎貨幣的一部分,但只有在它們被部署並開始在經濟中流通時才會增加貨幣供應量。

在理想情況下,一些準備金以貸款的形式從銀行流向企業和家庭,以刺激經濟增長,但又不會增加太多可能以違約形式適得其反的債務。

追踪現金尋找房屋的另一種方法是記錄大量資金在一夜之間停放在 美聯儲的逆回購工具,一年前幾乎沒有使用,但最近增加到每天大約 1.5 萬億美元。

“這大約是 5.5 萬億美元的現金堆積,”BofA Global 的美國利率策略主管 Mark Cabana 說。

美聯儲主席杰羅姆·鮑威爾(Jerome Powell)現在面臨著收緊金融條件以幫助應對通脹的艱鉅任務 7.9 月份為 XNUMX%, 或遠高於其 2% 的年度目標,而高昂的燃料、食品和住房成本可能引發經濟放緩或衰退。

不穩定的市場

美聯儲 三月扣動了扳機 將政策利率上調 2018 個百分點,這是自 XNUMX 年以來的首次加息。週三公佈的會議紀要顯示更大 增加 1/2 個百分點 可以跟隨。 他們還概述了一項計劃,以迅速 美聯儲資產負債表每月削減 95 億美元,可能從五月開始。

圍繞美聯儲寬鬆貨幣立場結束的不安情緒在對利率敏感的成長型股票中最為突出,納斯達克綜合指數

COMP,

今年迄今和標準普爾 11.2 指數下跌 500%

SPX,

根據 FactSet 的數據,到 6 年將下降 2022%。 美國高收益新債發行

海格,

JNK,

or “垃圾債券”市場,也已被縮減 自俄羅斯入侵烏克蘭以來,石油和大宗商品價格飆升。

Brandywine Global Investment Management 的高收益投資組合經理 Bill Zox 在電話中表示,到 70 年為止,高收益債券的發行量比一年前減少了約 2022%。

更多內容: 前央行行長表示,美聯儲必須給股市投資者“造成更多損失”以抑制通脹

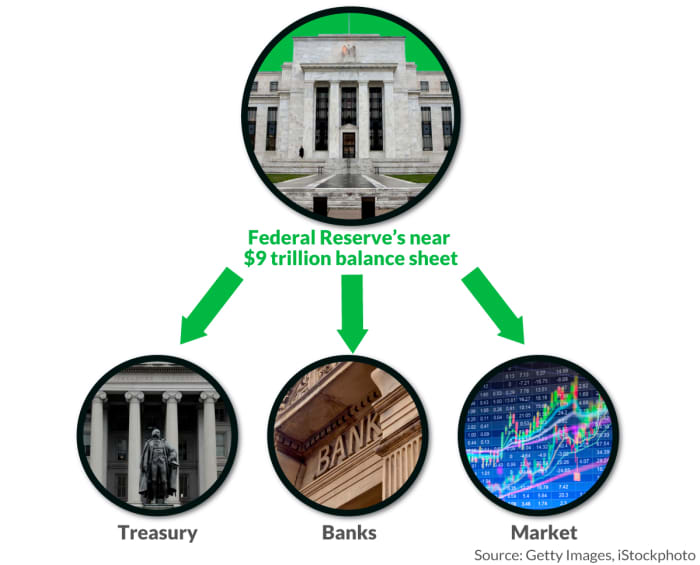

錢去哪兒

美聯儲每年將其持有的累積利潤匯給美國財政部一次,在 2020 年相當於 差不多$ 90十億 幫助支付政府的賬單。

由於美聯儲希望減少經濟中的貨幣數量,它可以通過多種方式做到這一點,包括被動地讓到期債券得到回報。

BofA Global 估計,大約 價值 1 萬億美元的美聯儲債券將於今年到期,到 2023 年到期的金額大致相同,這將對其資產負債表產生相當大的影響。

FHN Financial 利率策略師 Jim Vogel 在電話中表示:“他們購買債券的想法是,在未來兩到四年內,很多債券都會到期,因此他們不必出售任何東西。”

聽起來很容易,但同樣是前美聯儲工作人員的卡巴納認為,被動縮減資產負債表仍需要財政部向公眾發行更多債務,以補充美聯儲的到期資產,這會“摧毀”銀行準備金、對美國國債的需求。美聯儲的逆回購計劃,並縮減了準備好的資金量。

而且,如果美聯儲不再是其債務的主要買家,其他人將需要在財政部製定計劃時採取行動 其預期的季度資金 未來幾個月的需求。

“這裡的最大風險是市場上的未償債務過多,無法輕易消除,”卡巴納說。 “問題是對金融狀況和風險偏好的影響是什麼。”

美聯儲還可以將到期債券的部分收益再投資以購買更多債券,從而調節其資產負債表縮減的步伐,就像 2008 年金融危機之後所做的那樣。 然而,與大流行早期不同的是,美聯儲現在將繞過一級交易商直接從財政部購買債券。

第三種可能更具破壞性的方式是美聯儲將其賬面上的債券直接出售給市場,XNUMX月份的會議紀要顯示了這一點 一直是其抵押貸款支持證券的考慮因素 增持。

市場觀察圖

“如果它出售債券,市場將不得不購買它們,”沃格爾說。 “最簡單的說法,美聯儲停止向池塘里扔石頭。 但即使在它停止之後,也會產生一連串的漣漪。”

資料來源:https://www.marketwatch.com/story/what-happens-to-money-when-the-fed-starts-shrinking-its-balance-sheet-11647433132?siteid=yhoof2&yptr=yahoo