我們來談談工業氣體。 這是一項大生意,因為氣體對無數工業和醫療應用至關重要。 雖然有些氣體很常見且易於產生——例如,氮氣占我們呼吸的空氣的近 80%——但其他氣體卻很少見。 而氦,在某些應用中是不可替代的,不僅稀有而且不可再生。 它存在於深礦中,被無孔岩石困住,很久以前它是通過其他元素的放射性衰變形成的。

至於用途,氦對 MRI 機器的功能至關重要,因為在液態時,它是唯一足夠冷的元素,可以讓 MRI 超導電磁體正常工作。 它還用於深海潛水呼吸混合物,作為弧焊中的惰性氣氛,以及作為氣象氣球的提升劑。 然而,它在核磁共振成像中的醫療用途佔全球供應量的近三分之一,使醫院成為氦氣的最大消費者。

所有這一切都使得氦的價值遠遠超過其在黃金中的重量——而且由於全球天然氣短缺,這種價值正在被推高。 在佔世界供應量一半以上的美國,得克薩斯州的一家氦氣工廠發生洩漏,迫使其關閉。 與此同時,俄羅斯大舉進軍氦氣市場的計劃因一場設施火災而脫軌,導致阿穆爾工廠的計劃生產至少推遲了一年,而俄烏戰爭擾亂了貿易,使得俄羅斯氦氣在任何情況下都是值得懷疑的。

結果是,投資者現在有機會打入工業氣體股票,尤其是那些有能力處理氦氣儲存和分配的公司。 我們已經從 TipRanks 平台; 他們在這裡,以及分析師對其前景的評論。

林德集團 (LIN)

我們將從全球工業氣體領域最大的公司林德開始。 林德的歷史可以追溯到德國,並且已經經營了將近一個半世紀。 如今,該公司擁有 143 億美元的市值,是氬氣、氮氣和氧氣等大氣氣體以及氫氣等揮發物的領先供應商。 林德可以提供純氣體或混合氣體,並提供加壓或液化氣體方面的工程專業知識。

除了更常見的工業氣體外,林德還提供可靠的氦氣供應網絡。 從堪薩斯州、卡塔爾和澳大利亞等多個地理位置採購氦氣,並在全球運營 50 多個轉運設施,林德可以隨時隨地為客戶提供氦氣。 該公司提供各種氦氣運輸、交付和儲存選項,包括絕緣 ISO 容器、杜瓦瓶、多氣瓶包裝、常規氣瓶和便攜式氣瓶。

總而言之,工業氣體不僅僅是熱空氣——它是一項大生意。 林德 31 年的年收入為 2021 億美元,今年的收入和收益都在增長。 該公司定於明天發布其 3 年第三季度業績——但在 22H1 年,林德的總收入為 22 億美元,比 16.67H12.4 年增長 1%。 21Q2 的收益為每股 22 美元,同比增長 3.10%。

為五星級分析師富國銀行報導林德 邁克爾·西森 即使在當今艱難的宏觀經濟條件下,該公司仍能蓬勃發展,這給他留下了深刻的印象。

“我們相信該公司為投資者提供了一種投資於防禦性增長的方式,因為 LIN 擁有無與倫比的業績記錄,即使在經濟放緩的情況下也能實現持續的盈利增長。 儘管歐洲和中國的短期不確定性仍然令人擔憂,但 LIN 的銷量在 2022 年迄今仍保持彈性。此外,LIN 已證明其有能力通過轉嫁能源成本、擴大利潤率並將其 ROC 提升至創紀錄的2Q22,”西森指出。

“我們繼續將 LIN 視為脫碳轉變的贏家,我們正在評估超過 250 個潛在項目的管道,以推動下一階段的增長。” 分析師總結道。

繼相信林德強大的防禦屬性後,Sison 將該股評級為“增持”(即買入),其 370 美元的目標價意味著該股一年內有 25% 的上漲潛力。 (看西鬆的記錄, 點擊這裡.)

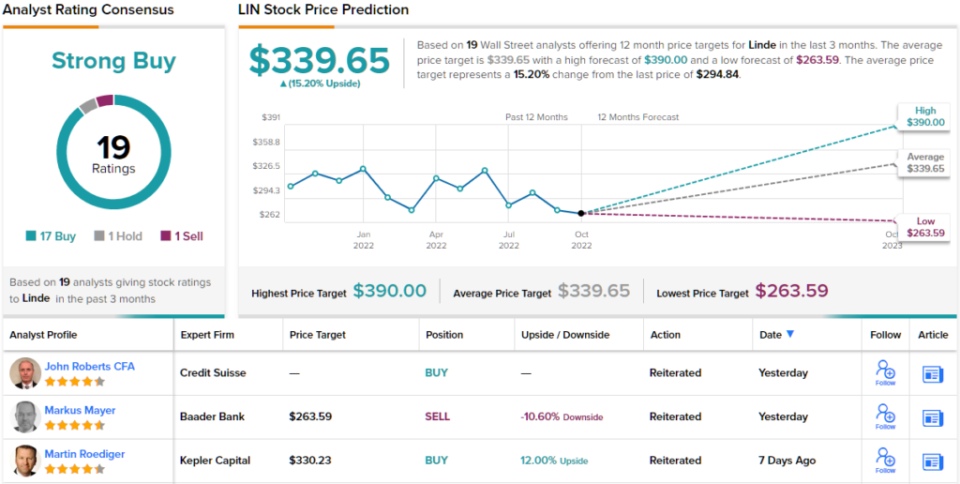

總體而言,林德獲得華爾街分析師共識的強力買入評級,該評級基於最近的 19 條評論,其中包括 17 條買入、1 條持有和 1 條賣出。 該股目前的交易價格為 294.84 美元,其 339.65 美元的平均目標價表明未來幾個月有約 15% 的上漲空間。 (在 TipRanks 上查看 LIN 股票預測)

空氣產品和化學品公司 (APD)

我們將關注的下一隻股票是林德的競爭對手 Air Products and Chemicals 之一。 APD 是另一家主要的工業氣體供應商,尤其是氫氣等揮發性氣體,它最近在紐約州投資了 80 億美元。 該公司還被稱為空氣氣體、氮氣、氧氣和氬氣的重要供應商。 APD 已經營 50 多年,在 170 多個國家/地區為超過 10 名客戶開展業務,年收入約為 XNUMX 億美元。

除了空氣和氫氣業務,APD 還被稱為重要的氦氣供應商。 該公司在常壓下以純氣體形式提供氦氣,也可以以壓縮甚至液化的形式提供氦氣。 APD 擁有全球存儲和轉運設施網絡,使其能夠以最小的損失滿足全球氦氣訂單——這是處理不可再生物質時的一個重要賣點。

過去兩年,APD 的收入一直在穩步增長,而收入雖然增長不那麼穩定,但同時也在增長。 在最近報告的第三季度,即 3 財年第三季度,該公司的收入為 22 億美元,同比增長 3.2%。 調整後每股收益為 23 美元,比去年同期高出 2.62%。 在第三季度,頂線和底線都是過去兩年來的最高值。

該公司具有很強的防禦性,因為其大部分業務都是根據長期合同進行的,這將確保產品付款和穩定的底線利潤。 這是海港五星級分析師的關鍵點 邁克爾·哈里森.

“我們認為,工業氣體業務在能源轉型(包括氫和碳捕獲)方面具有令人印象深刻的內在增長潛力,並註意到 APD 在 2.3 財年投產的新項目約為 23B 美元,我們認為這可以推動底部-即使工業生產放緩。 超過一半的銷售額簽訂了長期照付不議合同,內置傳遞可降低可變成本風險,我們預計即使在歐洲能源配給的情況下,這些也會保持下去,僅注意到 EMEA 氫佔 APD 總銷售額的 2%,”Harrison 認為。

在確定這一立場時,哈里森將 APD 的股票評級為“買入”,目標價為 300 美元,表明一年內有 19% 的上漲潛力。 (要查看哈里森的記錄, 點擊這裡.)

APD 最近有 11 份分析師評論存檔,其中包括 7 份買入和 4 份持有,給予該股中等買入共識評級。 股價為 252.02 美元,平均目標價為 284.55 美元,潛在收益約為 13%。 (在 TipRanks 上查看 APD 股票預測)

要找到估值有吸引力的股票交易的好主意,請訪問TipRanks 最好的股票買,這是一個新推出的工具,可將TipRanks的全部資產見解結合在一起。

免責聲明:本文中表達的觀點僅是主要分析師的觀點。 內容僅供參考。 在進行任何投資之前,進行自己的分析非常重要。

資料來源:https://finance.yahoo.com/news/2-top-gas-stocks-play-211128196.html