當你把 20% 放在 買房,你不必像首付只有 5% 或 10% 的人那樣借那麼多錢。 因此,您的每月 按揭付款 可能會低很多。 但是 20% 的首付雖然很常見,但絕不是強制性的或常態。 事實上,全國房地產經紀人協會表示 2020年首付中位數僅為12%. 因此,如果您除了購買房屋外還希望為退休儲蓄,您可以選擇 10% 的首付並將剩餘的現金投資。 您的每月付款和利息會更高,但您的投資資產將在未來 30 年內增長為可觀的儲備金。 讓我們比較一下 10% 和 20% 的首付如何影響您的退休。

如果你需要弄清楚你的首付應該有多大,a 財務顧問 或許可以幫助您做出決定。

我們比較的參數

我們將根據幾個參數進行分析。 首先,美國房屋的平均售價為 目前$ 374,900,但為簡單起見,我們將使用 375,000 美元的房產。 在以下兩種情況下,我們假設您有 75,000 美元的現金用於首付和/或投資。

接下來,我們將假設抵押貸款利率為 3%,這或多或少是當前的全國平均水平。 我們的分析也不包括財產稅或房主保險,但會包括 私人抵押保險. 該附加費稱為 PMI,將適用於 抵押 使用 10% 的首付。

最後,我們假設投資股票市場的任何假設資金的平均年回報率為 10%,因為這是股票市場的大致歷史平均值。 我們也將假設每月複利。

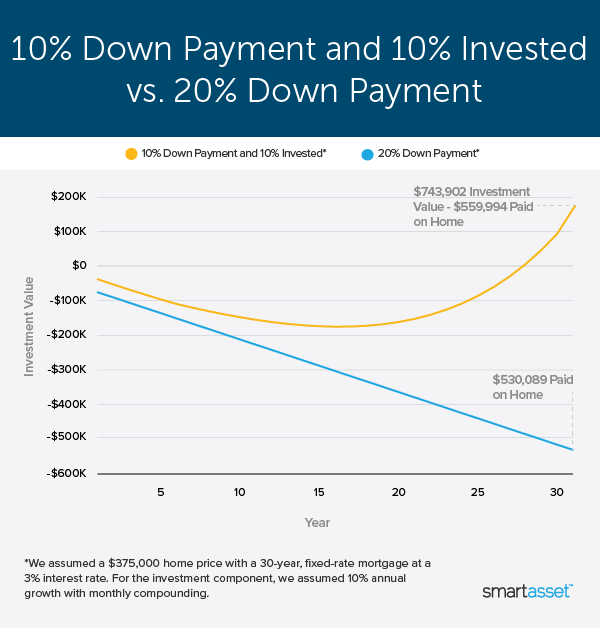

首先,如果您只考慮一段時間內的成本,那麼 20% 的首付選項似乎是贏家,如下面的比較圖所示。 但這是一個更微妙的決定。

選項 1:全額支付 20%

通過選擇 20% 的首付(75,000 美元),您將支付更少的利息並避免 PMI,從而降低每月還款額。 在每月定期付款 30 年後,您總共花費了 530,089 美元(請記住,這不包括財產稅和房主保險)。

請參閱下面的細分:

首付 30% 的 20 年展望 房屋價格 首付 貸款金額 每月付款 PMI 總額 30 年來支付的利息 總投資 $375,000 $75,000 $300,000 $1,265 $0 $155,089 $530,089 選項 2:首付 10%,其餘投資

將 10 美元的房屋首付 375,000% 意味著獲得更大的抵押貸款(337,500 美元),並且每月支付 175 美元的 PMI。 PMI 付款最終將結束,但總額將超過 10,000 美元。 每月定期付款 30 年後,您總共花費了 559,994 美元。

請參閱下面的細分:

首付 10% 的抵押貸款成本 房屋價格 首付 貸款金額 每月付款 PMI 總額 30 年支付的利息 總投資 $375,000 $37,500 $337,500 $1,598 $10,519 $174,475 $559,994

通過降低 10% 而不是 20%,您將有額外的 37,500 美元用於投資股票市場。 以下是這筆錢如何在 30 年內增長的情況(SmartAsset 投資計算器 每月復利):

退休儲蓄 本金投資 每月供款 期間總計 $37,500 $0 30 年 $743,902

即使沒有每月向您的經紀賬戶供款,首付 10% 並投資剩餘的 37,500 美元也將在您全額支付抵押貸款時產生可觀的儲備金。 假設年回報率為 10%,37,500 年後 743,902 美元將增長到 30 美元。 值得注意的是,雖然這個假設的 10% 回報率是基於標準普爾 500 指數的歷史平均水平,但近年來投資回報更加強勁。 事實上,基準的 總回報 在過去 11 年中有 12 年超過 31.5%,包括 2019 年的 XNUMX%。

下面,您可以看到比較這兩種情況的另一種方式。 是的,較低的 10% 首付意味著您在整個貸款期限內的抵押貸款最終成本會更高——在 PMI 和更高的抵押貸款還款額之間大約多出 30,000 美元。 但如果你投入股市的 37,500 美元以每年 10% 的歷史平均水平增長,那麼當你還清抵押貸款時,它將變成近 750,000 美元。 當然,雖然這兩種情況最終都會得到全額還清的房子,但選擇投資一半首付的人最終在他的投資帳戶中獲得的錢比他最終為房子支付的錢還要多。

該判決

答案似乎相當明顯。 從長遠來看,首付 10% 並投資剩餘的 10% 似乎比首付 20% 更好,對吧? 沒那麼快。

雖然 20% 的首付將導致抵押貸款期限內支付的利息減少,但也意味著每月還款額減少(每月減少 333 美元)。 精明的投資者不會花這筆額外的錢,而是會用它來建立自己的退休儲蓄。 假設平均回報率為 333%,每月投資 752,742 美元將使您在 30 年後獲得高達 10 美元的收入。 透過首付 30,000%(相對於 20%),您不僅可以節省 10 美元的利息和 PMI,而且可以透過每月的儲蓄進行投資,累積更多的儲蓄。

這樣就解決了,對吧? 不完全是。

還有一個更明智的選擇。 雖然首付低於 10% 會讓您每月支付 PMI,但一旦您支付了相當於 20% 的首付,這筆附加費可能就會消失。 在我們的範例中,您的每月 PMI 為 175 美元。 每月付款大約五年後,您將達到 20% 的淨值門檻,PMI 將消失,每月留下 175 美元的額外資金。

此時,您最初的 37,500 美元投資將在市場上成長到 61,699 美元。 每月貢獻 175 美元用於支付 PMI 會增加您的儲蓄,在還清抵押貸款時幫助您的儲蓄增長到 976,097 美元。 儘管您的抵押貸款將花費您額外的 30,000 美元,但此選項可帶來近 1 萬美元的退休儲蓄淨額,這是迄今為止最大的淨蛋。

底線

買房和為退休儲蓄並不需要互相排斥。 無論您選擇支付 20% 的首付還是 10% 的首付,都有多種方法可以投資額外的現金。 在這兩種情況下,持續投資原本用於支付 PMI 的資金從長遠來看會產生巨大影響。 我們發現最好的選擇是首付 10%,將剩餘現金進行投資,然後在 PMI 還清後每月向您的經紀帳戶存入 175 美元。

購房技巧

需要抵押貸款但不知道從哪裡開始搜索? SmartAsset 可以幫助您根據您要購買房屋的地點、預算和其他因素找到抵押貸款利率。 現在就開始.

財務顧問可以幫助指導您做出重大的財務決策,例如買房。 找到一個合格的財務顧問並不難。 SmartAsset 的免費工具 為您匹配最多三位為您所在地區服務的財務顧問,您可以免費採訪您的顧問匹配以確定哪一位適合您。 如果您準備好尋找可以幫助您實現財務目標的顧問, 現在就開始.

圖片來源:©iStock.com/Jamakosy、©iStock.com/pinkomelet、©iStock.com/dragana991

該職位 這張圖表顯示了為什麼抵押貸款首付 20% 可能是一個錯誤 最早出現 SmartAsset 博客.

資料來源:https://finance.yahoo.com/news/putting-20-down-mortgage-may-130024488.html