市場有周期性變化,有的大,有的小。 2021 年出現了強勁的看漲趨勢,是幾十年來最強勁的; 緊隨其後的是 2022 年的強勁看跌趨勢,這是幾十年來最強勁的趨勢。今年一開始就出現了持續 XNUMX 月大部分時間的回升。 而在二月,有一個停頓。 至少根據 Oppenheimer 首席技術策略師 Ari Wald 的說法,在我們開始下一輪上漲之前可能會短暫停頓。

沃爾德指出 標普500 已經扭轉了去年的熊市走勢,儘管本月迄今出現波動,但逆轉仍保持在 3,950 點上方。 事實上,標準普爾 500 指數目前位於 4,137 點,並且正在回升。

“雖然我們預計牛市將繼續,”沃爾德說,“但我們重申它也不會直線上升。 儘管如此,在我們看來,關鍵是投資者應該從買入弱勢而不是賣出強勢的角度來思考。 隨著自上而下的逆風緩和,我們還建議更加重視識別新興的相對優勢,而不是市場時機。 考慮到這一點,我們認為金融行業有望引領下一波上漲。”

Wald 補充道,“根據其自 2012 年以來較高的相對低點的長期趨勢,資本市場是我們對金融業敞口的首要行業想法。該行業受到更廣泛的內部廣度的支持,並且也更接近相對突破,根據我們的分析。”

在此背景下,我們使用了 TipRanks 數據庫 從資本市場行業提取兩隻股票的詳細信息,奧本海默將其選為 2023 年的熱門創意。這些股票是否適合您的投資組合? 讓我們仔細看看。

KKR & Co. Inc. (KKR)

我們關注的第一個奧本海默選擇是 KKR,這是一家全球投資和資產管理公司,為全球客戶提供服務。 KKR 遵循一種將第三方資本與資本市場業務聯繫起來的模式,提供資源來完成從帶領公司完成上市到承銷新市場交易再到投資債務和股權的所有工作。 公司調動長期資本用於這些目的,隨著時間的推移為基金投資者和股東帶來可觀的回報。

截至 4 年第四季度末,該公司管理的總資產超過 22 億美元,高於一年前的 504 億美元。 資產管理組合帶來了超過 470.6 億美元的收入,另有 693 億美元來自保險服務部門,本季度 GAAP 總收入為 1.835 億美元。 這低於去年同期的 2.53 億美元,但高於華爾街預期的 4.05 億美元。 該公司仍然保持穩健的盈利能力,作為 adj。 每股收益為 1.41 美元,高於華爾街預期的 0.92 美元。

總體而言,KKR 以良好的資本指標結束了 2022 年。 該公司有 108 億美元的未兌現承諾,代表可用於部署的資金,甚至認為去年是一個困難的經濟環境,KKR 在 16 年期間籌集了 2022 億美元的資金。

五星級分析師克里斯·科托夫斯基 (Chris Kotowski) 在為奧本海默 (Oppenheimer) 報導這隻股票時,儘管面臨挑戰,但繼續對 KKR 的前景持樂觀態度。 他寫道,“由於 5 年的背景下挑戰依然存在,我們還沒有完全擺脫困境; 然而,我們發現自己對 KKR 引擎充滿信心,因為它在所有方面(籌資、部署、績效)和持續的資產負債表支持靈活增長——有機和戰略……我們仍然認為 KKR 是一項非常有吸引力的投資”

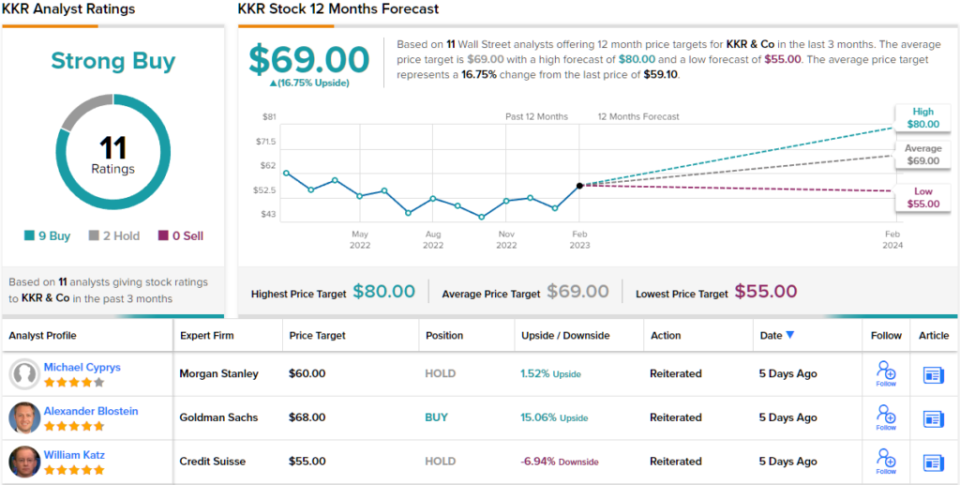

Kotowski 繼續重申他對 KKR 股票的跑贏大市(即買入)評級,他的 80 美元目標價意味著一年內 35% 的漲幅在等待。 (要查看 Kotowski 的記錄, 點擊這裡.)

總體而言,分析師一致認為 KKR 股票的評級為“強買入”,表明華爾街同意 Kotowski 的評估。 該評級基於過去 9 個月的 2 次買入和 3 次持有。 (看 KKR股票預測)

高盛集團(Goldman Sachs Group) (GS)

我們正在關注的下一隻股票是銀行業的主要公司之一,即高盛集團。 高盛是一家國際銀行控股公司,是道瓊斯工業平均指數的上市公司之一,是交易與投資、資產管理和證券服務領域的知名企業。 高盛主要服務於其他機構,如銀行、企業和政府,但眾所周知,它也接受少數擁有超高淨值的個人客戶。

在上個月發布的第四季度和 4 年全年財務報告中,該銀行報告收入和收益同比下降。 從收入開始,高盛的收入為 2022 億美元,比去年同期下降 10.59%。 最終,收益較上年同期下降 16% 至 66 億美元,即每股收益 1.33 美元。 這兩個數字均未達到華爾街的預期。

然而,普通股股東並沒有做得太糟糕。 高盛維持 10.2 年全年 ROE 為 2022%,第四季度為 4.4%; 這些數字可以與上一年的 4% 和 11% 進行比較。 總而言之,在高通脹和利率上升的一年裡,高盛股份為投資者帶來了良好的回報。

Oppenheimer 的 Chris Kotowski 認為股本回報率在這裡是一個關鍵點,他寫道:“即使投資銀行業務環境持續放緩,我們預計 GS 將保持兩位數的 ROTCE,並認為該股票超賣的程度僅為有形賬面價值的 1.2 倍……高盛的相對較新的高級管理團隊已著手採取一系列舉措,將近年來平均約 11% 的 ROTE 提高到至少 15%。 我們認為這項努力成功的可能性很大,因為該公司擁有強大的特許經營權,並且可以實施多種收入、成本和資本優化策略,但市場仍在對該股進行估值,就好像回報將無限期保持不變一樣”

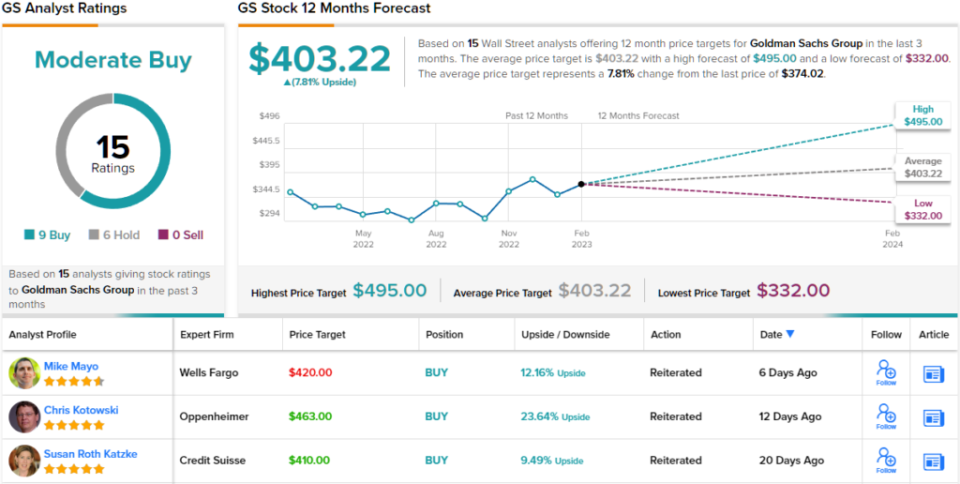

展望未來,Kotowski 對 GS 股票設定了增持(即買入)評級,以及 441 美元的目標價,這表明一年的上漲潛力約為 24%。

因此,我們有一位 5 星級分析師在這方面為多頭站出來——但華爾街的其他人對 GS 的前景有何看法? 該股票最近收到了 15 條分析師評論,其中包括 9 條買入和 6 條持有,以獲得適度買入的共識觀點。 (看 高盛股票預測)

要找到估值有吸引力的股票交易的好主意,請訪問TipRanks 最好的股票買,一個結合所有 TipRanks 的股權洞察力的工具。

免責聲明:本文中表達的觀點僅是主要分析師的觀點。 內容僅供參考。 在進行任何投資之前,進行自己的分析非常重要。

來源:https://finance.yahoo.com/news/don-t-miss-next-leg-020316583.html