隨著去年通貨膨脹的加劇,評論員不斷評論說,這對於依靠“固定收入”生活的退休人員來說尤其困難。

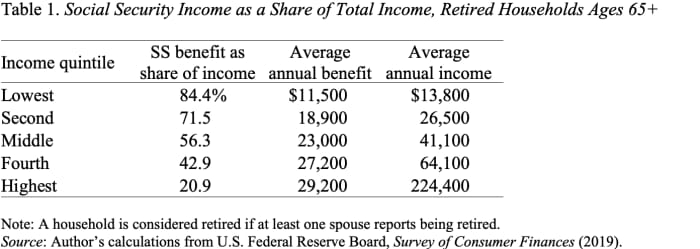

請住手。 退休人員不靠固定收入生活。 收入分配較低部分的 60% 家庭的大部分退休收入來自社會保障(見表 1)。 社會保障每年都會調整福利以反映消費者價格指數的變化。

針對通貨膨脹而自動增加每月福利是社會保障計劃的一個精彩方面。 它確保退休人員不會因通貨膨脹上升而失去購買力。 最近的調整使每月福利增加了 5.9%。 由於生活成本調整(COLA)首先影響1月1日之後支付的福利,社會保障需要在年底之前獲得數據,因此使用前兩年第三季度的通貨膨脹數據來計算調整。 即2022年2020月2021日的調整是根據XNUMX年三季度至XNUMX年三季度CPI漲幅計算的。

閱讀: 如果你獨自變老,問自己 5 個問題

我猜有人會抱怨 2022 年 COLA 僅為 5.9%,而 7.8 月份 CPI-W(用於調整社會保障福利的指數)同比增長 XNUMX%。 但一旦通脹穩定,COLA將跟上物價上漲的步伐,而一旦通脹開始下降,調整的滯後性將使COLA高於通脹率。 簡而言之,在整個通貨膨脹時期,社會保障 COLA 的增加將完全補償通貨膨脹。

閱讀: 我應該在 70 歲時領取社會保障,還是更早領取並投資這筆錢?

啊。 有人可能會說,用價格指數來更準確地衡量退休人員的消費模式不是更好嗎? 事實上,老年人確實比年輕人在醫療保健上花費更多。 但兩個指數之間的通脹率差異很小,並且隨著時間的推移有所下降。 事實上,CPI-E(“老年人”指數)目前的上漲速度低於 CPI-W(見圖 2)。

最重要的是,美國的退休人員並不靠“固定收入”生活。 對於大多數家庭來說,社會保障福利是他們退休收入的主要來源,這些福利每年都會根據生活成本的變化進行調整。 年度調整確實很好地抵消了通貨膨脹的影響。

資料來源:https://www.marketwatch.com/story/retirees-in-the-us-do-not-live-on-fixed-venues-11643046754?siteid=yhoof2&yptr=yahoo