在短短三個星期多一點的時間裡, 英偉達 (NVDA) 預計將公佈 1 年第一季度收益。 也許是為了準備這一重大事件,投資銀行摩根士丹利宣布將恢復對這家半導體巨頭的報導,並在財報發布前提供了對該公司的一些想法。

摩根士丹利分析師寫道:“英偉達” 約瑟夫·摩爾,“仍然是半決賽領域中增長最快的名字之一,並且是核心持股。” 因此,分析師表示,摩根士丹利的做法將是“至少維持該股的市場權重,並尋找增持的機會。” 換句話說,摩爾在這裡似乎是在說,摩根士丹利在任何情況下都不會考慮將 Nvidia 評級為“賣出”。

摩爾指出,英偉達已經建立了“強大的、差異化的雲[人工智能/機器學習]業務和遊戲領域的領先地位。” 話雖這麼說,遊戲業務確實引起了一些擔憂。

摩爾表示,近期的遊戲數字看起來“穩健”,而從長遠來看,這位分析師表示他看好英偉達的“前景和市場定位”。 然而,他確實預測遊戲收入將放緩,“這將導致 2023 年面臨一定的挑戰”——英偉達在向數據中心銷售服務器芯片方面的實力僅部分幫助了這一情況。

對於業務來說就這麼多。 現在讓我們考慮一下股票價格。 英偉達目前的銷售額和盈利仍在繼續增長,但即便如此,“盈利增長可能會被多重壓縮部分抵消”,特別是在通貨膨脹和利率上升以及投資者變得不太願意為遠期盈利支付高價的情況下。未來。 這可能對英偉達股票來說是一個問題,該股票的售價“比其他股票有顯著的溢價”。

根據摩爾的計算,Nvidia 股票的售價是當前年度市盈率的 38 倍,是 32 年預測市盈率的 2023 倍。(根據往績市盈率計算,該股票的市盈率甚至更高,為 48 倍)。 因此,即使是最慷慨的盈利衡量標準,也需要英偉達實現並維持 32% 的長期盈利增長,才能維持 1.0 的 PEG 比率——而 32% 的長期增長可能會出現問題。

部分原因是這些市盈率已經如此之高,以至於“自今年年初我們看到更廣泛的高增長科技股拋售以來,該股一直在橫盤整理。” 但英偉達最近未能跑贏大盤的第二個原因是遊戲業務預計今年將放緩。

隨著疫情的結束,政府的救濟金枯竭,美國人回到辦公室工作,可用於遊戲和遊戲硬件的時間和資金將會減少,從而抑制了一直以來的 GPU 銷售。英偉達的強項。 此外,最近加密貨幣價格的疲軟正在損害對 Nvidia GPU 的需求,這些 GPU 已被重新用於加密貨幣挖礦,使整個行業面臨“每季度約 800 美元(圖形芯片銷售額)”的風險。

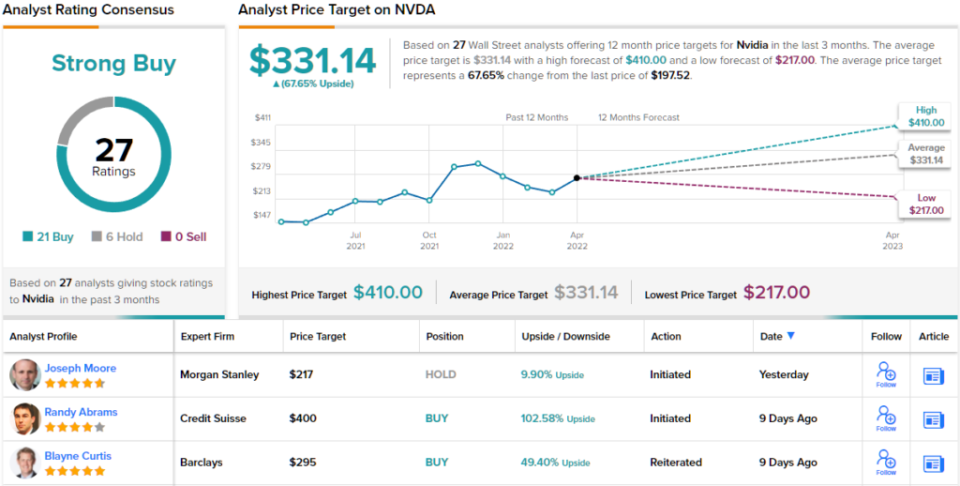

考慮到這些擔憂,摩爾目前給予 Nvidia 同等權重(即持有)評級,以及 217 美元的目標價。 然而,這位分析師自己也承認,“同等權重”的評級與摩根士丹利準備給予英偉達的評級一樣低。 (要查看摩爾的記錄, 點擊這裡.)

華爾街的其他人士比摩根士丹利更為樂觀。 過去三個月內已發行 21 筆買入股票和 6 筆持有股票,使 NVDA 成為強力買入股票。 平均目標價為 331.14 美元,上漲潛力約為 68%。 (在 TipRanks 上查看 NVDA 股票預測)

要尋找以有吸引力的估值交易的科技股的好主意,請訪問 TipRanks 最好的股票買,這是一個新推出的工具,可將TipRanks的全部資產見解結合在一起。

免責聲明:本文中表達的觀點僅是主要分析師的觀點。 內容僅供參考。 在進行任何投資之前,進行自己的分析非常重要。

資料來源:https://finance.yahoo.com/news/nvidia-stock-buy-ahead-earnings-190556525.html