成長型股票可能引領了 2023 年初的漲勢,但居高不下的通脹意味著這種情況不會持續。

這是貝萊德投資研究所周一發布的主要信息,因為 美股試圖反彈 在上週鞏固了今年以來最嚴重的單週跌幅之後,強勁的經濟數據表明美聯儲在努力降低生活成本方面面臨挑戰。

“高通脹引發了生活成本危機,迫使央行不惜一切代價抑制通脹,”全球首席投資策略師李偉領導的貝萊德投資團隊表示。

重要的是,該團隊還認為“我們將與通脹共存”,因為在我們看來,美聯儲最近的“大幅加息週期將停止,而通脹不會回到正軌以完全回到 2% 的目標。” ”

貝萊德公司

BLK,

is 全球最大的資產管理公司,監管著全球約 9 萬億美元。 貝萊德投資研究所是其研究機構。

雖然研究團隊預計支出模式將正常化,能源價格將“緩和”,有助於降低通脹,但他們也認為通脹“在未來幾年將持續高於政策目標”。

閱讀: 對導致通貨膨脹的原因感到困惑? 該指標顯示推動價格上漲的因素。

週五,美聯儲首選的通脹指標個人消費支出顯示 5.4 月份物價同比上漲 5.3%,高於前一個月的 XNUMX%。

美聯儲已將其基準聯邦基金利率從一年前的近零水平上調至 4.25%-4.75% 的區間,隨著央行努力將藉貸成本降至限制性區域,預計 XNUMX 月下旬將再次上調利率。

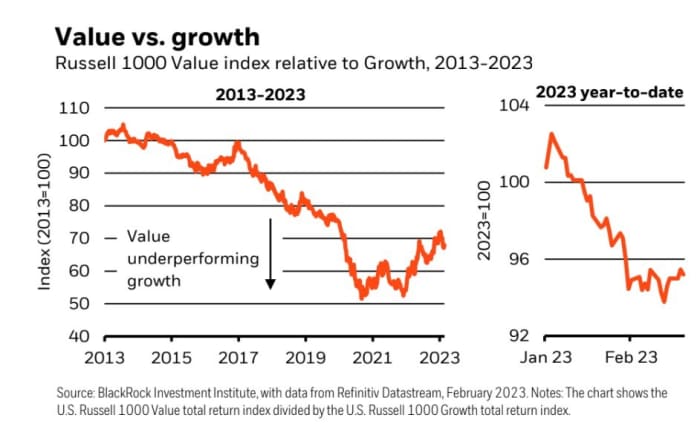

在此背景下,貝萊德團隊預計更高的利率將對成長股構成壓力

RLG,

減少未來現金流的價值,但會提振價值股

瑞,

從去年開始“可以恢復攀升”(見圖表)——即使利率上升,通脹仍然居高不下,美國經濟最終陷入衰退。

在高利率、高通脹和美國經濟衰退的環境下,價值股是貝萊德的首選。

貝萊德投資研究所

根據 FactSet 的數據,羅素 1000 成長指數在截至週一的一年中上漲了 7.1%,而羅素 1000 價值指數同期上漲了 1.4%。 技術含量高的納斯達克

COMP,

上漲 9.6%,標準普爾 500 指數

SPX,

同比增長 3.7%。

貝萊德團隊寫道:“雖然由於資本密集型公司無法快速應對不斷變化的周期,價值股在歷史上表現不佳,但我們認為在這個非典型的經濟周期中情況可能會有所不同,”貝萊德團隊寫道。 “在被打了這麼久之後,價值仍然具有吸引力。”

他們還喜歡短期政府債務,包括收益率飆升的美國國債,但不喜歡長期債券,尤其是去年整個市場的慘痛拋售表明股票和債券的價值可能同時下跌。

十年期國債收益率

TMUBMUSD10Y,

週一為 3.9%,接近 4.2 月份 2% 的峰值,但 XNUMX 年期

TMUBMUSD02Y,

利率大致回到了 2007 年 4.8% 的水平。

貝萊德團隊在談到其對短期國債的偏好時表示:“央行不太可能通過在經濟衰退時迅速降息來拯救他們,以將通脹率降至政策目標水平。” “如果有的話,政策利率可能會比市場預期的保持更長的時間。”

資料來源:https://www.marketwatch.com/story/we-are-going-to-be-living-with-inflation-warns-blackrock-offering-this-advice-to-investors-5601504a?siteid=yhoof2&yptr=雅虎