根據美國銀行全球研究部的克里斯弗拉納根團隊的說法,抵押貸款利率飆升和房價飆升的雙重打擊導緻美國的住房負擔能力“崩潰”。

根據美國銀行團隊的說法,情況已經變得如此糟糕,以至於現在可以與 1987 年第四季度和 2005 年第一季度的“歷史低位負擔能力讀數”相提並論。

值得注意的是,那些年恰逢“黑色星期一” 1987年股市崩盤, 當道瓊斯工業平均指數

道瓊斯工業平均指數,

在一個交易日內下跌約 22.6%,次貸危機的開始是 從 2000 年到 2005 年,房價飆升, 並在 2006 年創下多年新高。

在 33 年的崩盤之後,現房銷售下降了 1987%,在次貸危機之後下降了 45%。 “在這個週期中,我們認為現房銷售從峰值到谷值下降 35% 是合理的,”弗拉納根的團隊在每週客戶報告中寫道。

房價飆升後 20.6月份創紀錄的年增長率為XNUMX% 考慮到升值的很大一部分可能源於歷史低點,他們可能“處於或接近本週期的峰值” 此後消失的抵押貸款利率.

30 年期固定抵押貸款的成本幾乎翻了一番,達到約 5.25 月份為 2.75%,去年冬天為 XNUMX%. 隨著美聯儲開始充實計劃提高利率並削減其近 9 萬億美元的資產負債表,以應對最近觸及近 40 年高位的通脹,這一舉措走高。

儘管今年房價繼續攀升,但與股票和債券掛鉤的家庭財富受到影響,標準普爾 500 指數

SPX,

較 14 月 3 日截至週一的收盤高點和納斯達克綜合指數下跌 XNUMX%

COMP,

根據 FactSet 的數據,比峰值低近 24%。

然而,弗拉納根的團隊寫道,即使在某種“嚴酷”的情況下,“住房供應方因負擔能力下降而發生有意義的變化,但供應方仍然非常支持”房價升值。

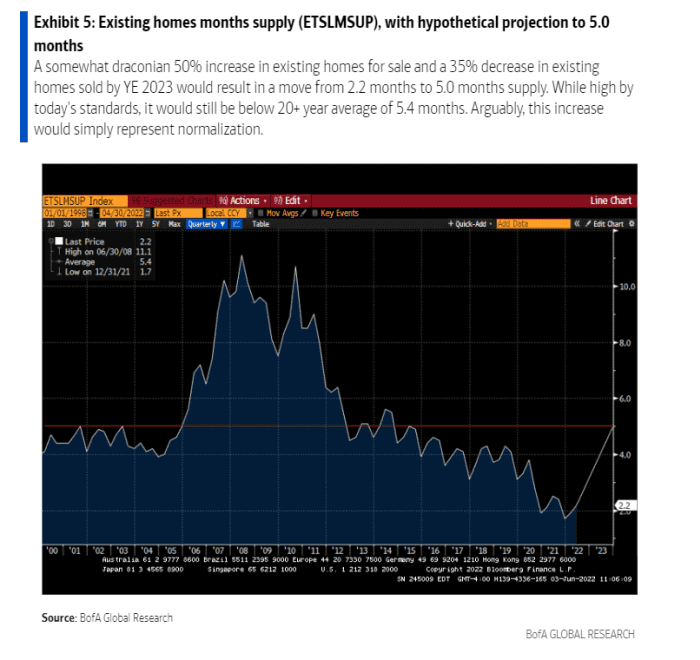

為什麼? 歸咎於次級抵押貸款的混亂和數十年的建設不足。 這些催化劑導致現有房屋供應量創歷史新低(見圖表),這需要時間才能“正常化”。

即使需求減少,住房緊縮可能仍會持續。

美國銀行全球

在大流行使情況變得更糟之前,家庭供應緊張,因為許多家庭在大城市以外尋找更大的房子以適應遠程工作。 這仍然是美國銀行預測 15 年房價上漲 2022% 和 5 年上漲 2023% 的關鍵因素。

“住房仍然稀缺,住宅房地產仍然是一個很好的通脹對沖工具:如果住房出現任何困境,強制賣家出現,我們認為自住或非自住買家將至少部分存在吸收銷售,”他們說。

更多: 房地產市場正在火熱。 美聯儲可以在崩潰之前冷卻它嗎?

資料來源:https://www.marketwatch.com/story/home-affordability-has-collapsed-in-2022-what-to-expect-next-according-to-bofa-11654555884?siteid=yhoof2&yptr=yahoo