美國市場顯示出一些相互矛盾的跡象,使預測變得困難。 主要逆風,通貨膨脹,正在下降——但勞動力市場強勁,失業率下降,工資上漲。 美聯儲以 1980 年代以來最快的速度加息,在過去 5 個月內將利率從接近零提高到 12% 以上,冒著衰退的風險試圖限制價格。

但美聯儲的努力會付之東流嗎? 加息往往會滯後 12 到 18 個月影響市場,我們現在看到通脹正在下降——4.9 月份的最新數據顯示年化增長率為 9.1%,遠低於去年的 4.9%頂峰。 但這 XNUMX% 仍然是美聯儲目標利率的兩倍多。

這是高盛首席執行官大衛所羅門最近發表評論的背景,他認為通脹仍然對經濟構成重大挑戰。

“我感覺到它會變得更粘,它已經從高峰期回落,但它會變得更粘且更有彈性,這就是為什麼我們預計雖然美聯儲可能會暫停並取決於數據,但你可能需要看到更高的率最終控制它更多,”所羅門認為。

在如此棘手的通脹環境中,投資者自然會轉向防禦型股票——那些能夠抵禦經濟低迷的股票。 使用 TipRanks 平台,我們提取了高盛分析師推薦作為防禦性股票的兩個名稱的詳細信息。 這是詳細信息。

飛匯公司 (飛翔)

我們名單上的第一個是 Flywire,一種在線支付處理服務。 該公司以教育領域的專家起家,進入了擁擠的在線支付領域,採取了一條有趣的路線。 從那時起,它擴大了服務範圍,包括跨全球網絡的支付處理,除教育外還服務於醫療保健、旅遊和 B2B 行業。 Flywire 能夠處理客戶的驗證和安全合規需求,以 140 多種貨幣運營。

Flywire 可以誇耀其真正的全球影響力,在 3,300 個國家和地區擁有 240 多家企業客戶。 該公司全天候提供數十種語言的服務和支持,使支付流程從任何角度來看都是無縫的。 除了 Mastercard、Visa 和 AMEX 等主要品牌外,Flywire 還與 PayPal 和 Venmo 合作。

作為防禦性股票,Flywire 受益於全球向數字交易和無紙化辦公的轉變。 各種規模的企業,從最小的夫妻店到萬事達卡等行業巨頭,都可以通過從紙質交易轉向數字處理來提高效率。 作為電子支付專家,飛匯天時地利人和。 該公司股價今年已上漲約 21%,遠高於標準普爾 500 指數今年迄今 8% 的漲幅。 隨著數字支付領域持續擴張的明顯跡象,Flywire 有能力在維持其客戶群增長的同時保持增長。

公司 1 年第一季度財務報告的標題說明了這一點:Flywire 的收入同比增長 23%,達到 46 萬美元,超出預期近 94.4 萬美元。 與許多科技公司一樣,Flywire 確實出現了淨虧損,但其第一季度每股收益虧損 11.48 美分,好於去年同期每股虧損 1 美分——每股虧損 3 美分,好於預期。 Flywire 調整後的 EBITDA 數據同比大幅增長,從 10 萬美元增至 4 萬美元。 Flywire 第一季度的亮點包括 1.9 個新客戶簽約,使 7 年第一季度成為公司有史以來最大的銷售季度。

對於高盛而言,這裡的關鍵點包括 Flywire 強大的防禦基礎,以及它在當今經濟中產生增長的能力。 分析師 Will Nance 寫道:“展望未來,我們認為 FLYW 強勁的 NRR 記錄,加上其對一致經營槓桿的承諾,應該使公司在短期內繼續表現出色。 特別是,我們看到該公司在教育和醫療保健方面的防禦性業務組合能夠在今年剩餘時間內吸收宏觀經濟疲軟的可能性。”

“綜上所述,”分析師總結道,“股票交易價格是我們 47 年 EBITDA 預期的 2024 倍,我們認為在 FLYW 約 30-40% 的增長率、令人印象深刻的利潤率擴張以及可持續性的背景下,估值具有吸引力其強大的 NRR 作為其近年來創紀錄的隊列繼續增加。”

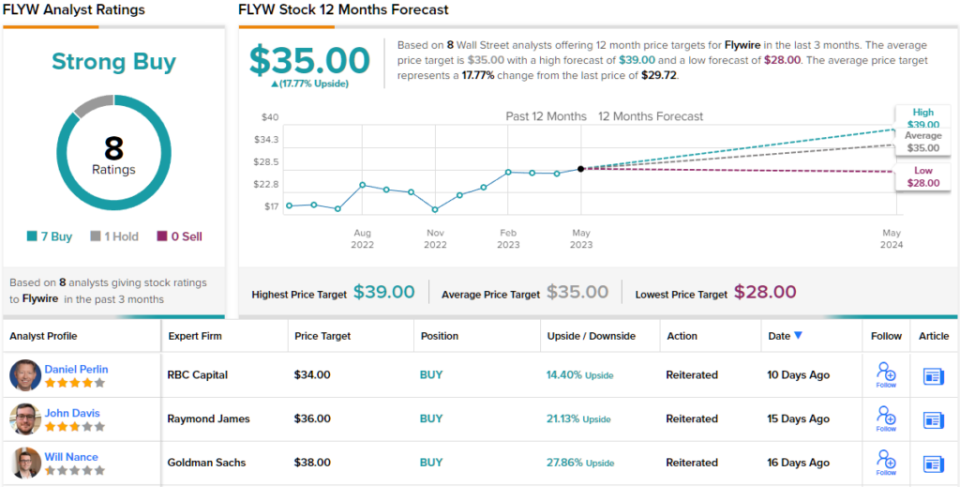

展望未來,Nance 給予 FLYW 股票買入評級,目標價為 38 美元,這意味著未來一年有約 28% 的上漲潛力。 (要查看 Nance 的記錄,請單擊此處)

高盛的做法絕非特例。 在最近的 8 份分析師評論中,有明顯的 7 比 1 支持買入建議而不是持有建議,表明強烈買入共識評級。 該股目前的價格為 29.72 美元,平均目標價為 35 美元,預計 12 個月的上漲空間約為 18%。 (看 FLYW股票預測)

沃爾瑪公司 (WMT)

現在,我們將把重點從尖端金融科技轉移到最傳統的零售商之一:沃爾瑪。 沃爾瑪從不起眼的阿肯色州發展壯大,現已成為全球收入最大的零售巨頭,611 財年(涵蓋截至本日曆年 2023 月 12 日的 31 個月)收入超過 10,500 億美元。 該公司擁有沃爾瑪和山姆會員店零售連鎖店,在美國和國際上經營範圍廣泛的超級購物中心、折扣百貨商店和雜貨店。 沃爾瑪總共在 24 個國家/地區擁有 46 多家商店,並以 XNUMX 個不同的名稱運營。

沃爾瑪最近發布了其 2024 財年第一季度的財務業績,表明它正在保持增長軌跡。 該公司公佈的季度總收入為 152.3 億美元,同比增長 7.6%,比預期高出 4.39 億美元。 該公司 1.47 美元的非 GAAP 每股收益數字比預期高 15 美分。

結果中突出顯示的是美國 comp 銷售額,同比增長 7.4%; 電子商務,增長了 27%,令人印象深刻; 以及全球廣告業務,同比增長 30%。

同樣在第一財季,沃爾瑪向股東返還了 1 億美元的資本。 其中很大一部分來自公司的股息,2.2 月 57 日最後宣布派息為每股普通股 30 美分。雖然每股 2.28 美元的年化收益率僅為 1.54%,但投資者應注意股息的可靠性:沃爾瑪自 2003 年以來一直在支付股息,沒有錯過一個季度,而且每年都在提高支付額。

除了經典的防禦性股息支付外,沃爾瑪股票還顯示出即使在強勁逆風的情況下也能增長的能力。

這一切都沒有逃過高盛分析師 Kate McShane 的注意,她在談到沃爾瑪時說:“我們認為 WMT 是一隻投資者仍然希望擁有的股票,因為它在短期內具有防禦性,而且從長期來看盈利能力正在改善。 ”

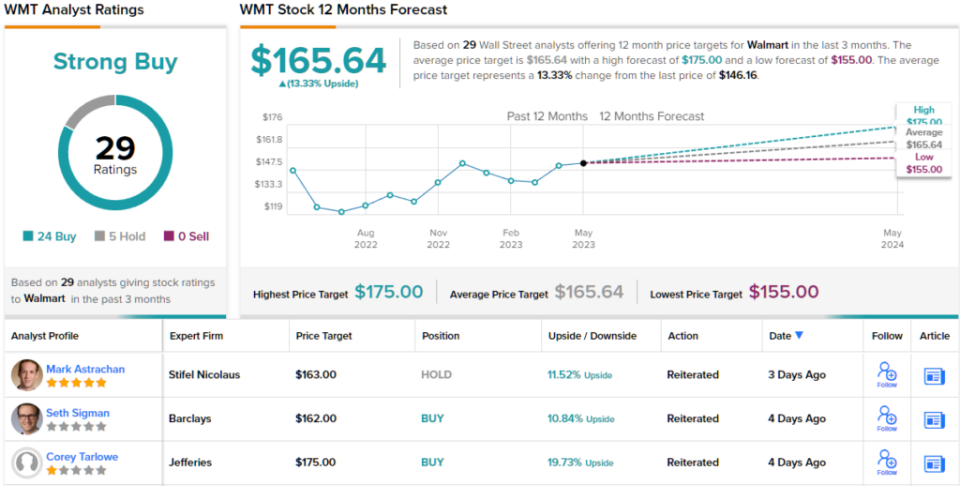

為此,這位五星級分析師將 WMT 股票評級為買入,她將目標價定為 5 美元,表明該股在未來一年將增長 176%。 (要查看 McShane 的業績記錄,請單擊此處)

華爾街的大腕們從不缺乏分析師的興趣,沃爾瑪也不例外。 該股最近獲得了 29 項分析師評論,包括 24 項買入和僅 5 項持有,獲得了強烈的買入共識評級。 沃爾瑪股價目前的交易價格為 146.16 美元,平均目標價為 165.64 美元,意味著一年內上漲 13%。 (看 WMT股票預測)

要找到以有吸引力的估值進行股票交易的好點子,請訪問 TipRanks 的“最值得購買的股票”,該工具整合了 TipRanks 的所有股票洞察力。

免責聲明:本文中表達的觀點僅是主要分析師的觀點。 內容僅供參考。 在進行任何投資之前,進行自己的分析非常重要。

來源:https://finance.yahoo.com/news/david-solomon-warns-inflation-stickier-004127652.html