滯脹即將到來,但如果以歷史為指導的話,一些股票也將迎來一線希望。

這是根據美國銀行策略師的說法,他們認為宏觀背景繼續反映高通脹和增長停滯的可怕經濟組合。

“通貨膨脹和停滯在 2022 年是出乎意料的……因此 35 萬億美元的資產估值暴跌; 但 2022 年的相對回報與 1973/74 年的資產回報非常相似,而 70 年代仍然是我們 2020 年代的資產配置模擬,”Michael Hartnett 領導的一個團隊在周五銀行的 Flow Show 報告中表示。

這些首選資產包括大宗商品、波動性、價值、資源、新興市場和小型股的多頭頭寸,以及股票、債券、增長和技術的空頭頭寸。

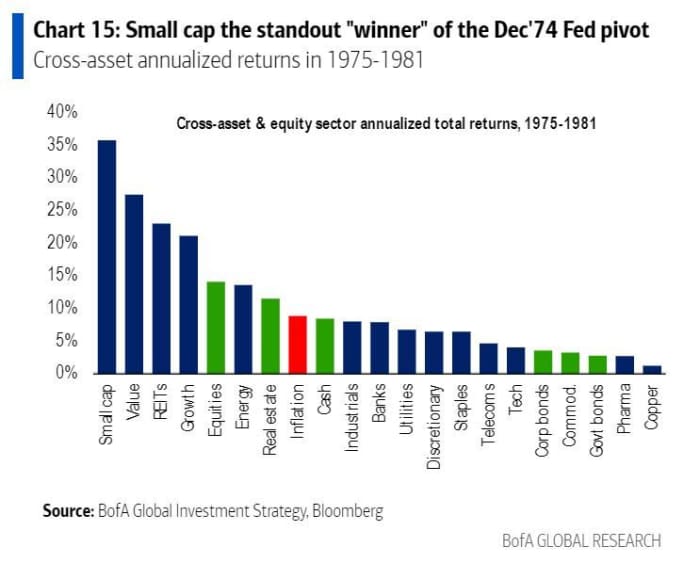

Hartnett 和他的團隊將目光投向了小公司,他表示,滯脹一直持續到 1970 年代後期,但通脹衝擊在 1973/74 年結束,當時資產類別“進入了有史以來最大的牛市之一”。 他們認為小型股將在“未來幾年的滯脹”中保持領先。

博法

羅素 2000 小盤股市場指數

發情,

今年迄今為止下跌了 20%,而道瓊斯工業指數下跌了 11%

道瓊斯工業平均指數,

標準普爾 21 指數分別下跌 33% 和 500%

SPX,

和納斯達克綜合指數

COMP,

美國銀行滔滔不絕地闡述了投資者應該預期小型股表現優於大盤的幾個原因:

- 小型股受通脹影響較小,因為它們是“價格接受者,而不是價格製定者”

- 本地化和財政刺激通常有利於小公司

- 小公司的利潤不太可能成為政府的資金來源

- 小型股表現優異通常始於經濟衰退

- 美國小型股通常與下一個牛市中的領導地位更相關

博法

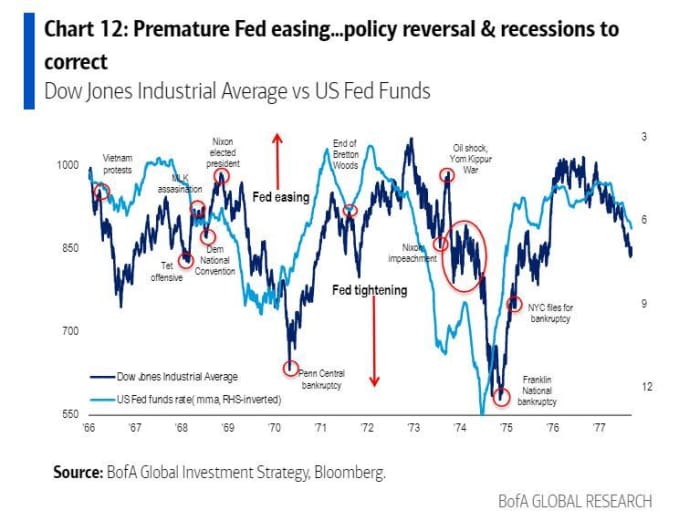

儘管美聯儲本周令市場失望,主席杰羅姆·鮑威爾(Jerome Powell)明確表示央行尚未準備好軟化其對加息的立場,但美國銀行表示不要放棄這一重心。

Hartnett 指出,在 1973/74 年間因通貨膨脹和石油衝擊而收緊利率後,隨著經濟增長轉為負值,央行於 1975 年 5.6 月首次降息。 在那年的 6.6 月開始了持續的轉變,至關重要的是,失業率從同月的 XNUMX% 和 XNUMX% 飆升。

“在接下來的 12 個月裡,標準普爾 500 指數上漲了 31%; 教訓是 2023 年支點的失業催化劑,”Hartnett 和團隊說。

週五的數據顯示,美國 261,000 月新增就業崗位 315,000 個,強於預期,但較前一個月的 3.7 個就業崗位增幅放緩。 失業率攀升至 XNUMX%。

博法

資料來源:https://www.marketwatch.com/story/the-next-big-thing-is-small-get-ready-for-some-bullish-history-to-repeat-with-these-stocks-says- bofa-analysts-11667564488?siteid=yhoof2&yptr=yahoo