自上週 XNUMX 月份通脹報告出人意料地強勁以來,股市一直承壓,但摩根大通首席市場策略師 Marko Kolanovic 認為,儘管美聯儲采取鷹派立場,但今年的跌幅並沒有變得更加糟糕.

“雖然我們認識到央行更加鷹派的定價以及由此導致的實際收益率增加正在給風險資產帶來壓力,但我們也認為,從這裡開始的任何下行都可能是有限的,”科拉諾維奇週一在摩根大通的一份研究報告中表示。 “強勁的收益、低投資者頭寸和良好錨定的長期通脹預期應該會緩解風險資產的任何下行風險。”

投資者一直在為美聯儲周三的大規模加息做準備,美聯儲主席杰羅姆鮑威爾將在這一天舉行新聞發布會,介紹其與高通脹作鬥爭的最新政策決定。 由於對利率上升和美國生活成本居高不下的擔憂,今年迄今為止,標準普爾 500 指數已經下跌了約 18%

與華爾街的其他一些投資者和分析師相比,摩根大通的科拉諾維奇對股市的看法更為樂觀,包括摩根士丹利警告稱股市 可以採取另一條腿下來 並重新測試標準普爾 2022 指數在 500 月觸及的 XNUMX 年低點。

閱讀: '一些 關於估值倍數的扭曲邏輯:摩根士丹利警告說,隨著利率上升,股市投資者似乎自滿

科拉諾維奇承認實際收益率上升和市場對美聯儲最終利率的更高預期的影響。

他說:“聯邦基金期貨所暗示的美聯儲最高定價正在創下 4.5% 的新高,”或比 50 月份的前一個高點高出 10 個基點。 Kolanovic 表示,“實際收益率也在創下新高”,1 年期美國國債的實際收益率超過 210%,比年初的水平高出近 XNUMX 個基點。

實際收益率根據通貨膨脹進行了調整。

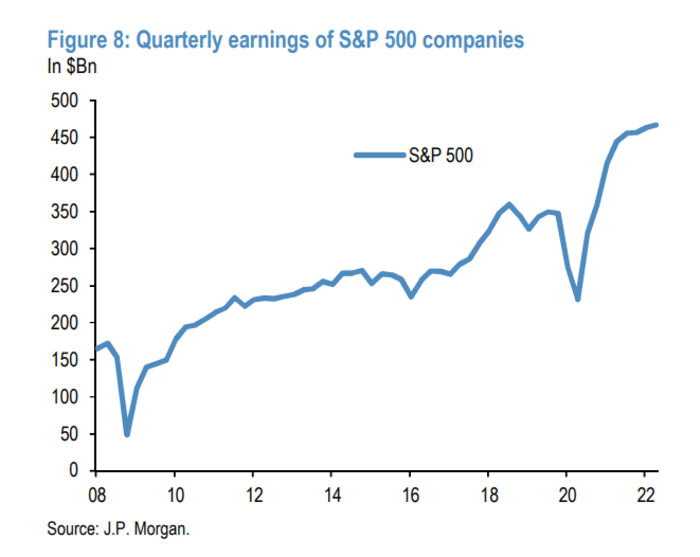

在科拉諾維奇看來,公司今年的盈利強於預期有助於緩解股市的下行空間。

“好於預期的盈利增長提醒投資者,股票代表了一種真正的資產類別,可以提供通脹保護,因此比絕大多數固定收益等名義資產更具吸引力,”他說。 “即使我們排除能源這一在指數水平上明顯提高收益的行業,迄今為止收益的下降幅度也相當小。”

JP 摩根全球市場戰略說明,日期為 19 月。 2022 年 XNUMX 月 XNUMX 日

雖然如果失業率開始“大幅”上升並且美國陷入深度或長期衰退,收入下降可能會變得更加顯著,但科拉諾維奇認為股市有潛在的支持。

他寫道:“即使在這種不利的情況下,我們認為美聯儲在 2023 年的降息幅度將超過目前的預期,從而支持股市並引發更高的”市盈率。

科拉諾維奇還指出,投資者定位是一個緩解下行壓力的因素,稱股票基金今年損失的管理資產比 2021 年獲得的資產多。

“換句話說,散戶投資者的股票配置已經回到 2020 年底的水平,”他說。 與此同時,“機構投資者的股票頭寸也很低,”他寫道,正如“股票期貨頭寸代理”以及“對沖需求持續低迷”所表明的那樣。

至於美國的長期通脹預期,科拉諾維奇指出,最近基於市場指標以及 密歇根大學的調查.

“長期通脹預期趨於穩定,減少了對美國通脹預期脫錨的擔憂,從而在勞動力市場指標減弱到足以確認美國經濟衰退的情況下,使美聯儲在未來更容易轉向鴿派,”他說。

在美聯儲為期兩天的政策會議之前的震盪交易後,美國股市週一收高,道瓊斯工業平均指數

道瓊斯工業平均指數,

標準普爾 0.6 指數上漲 500%

SPX,

那斯達克指數上漲 0.7%

COMP,

上漲0.8%。

聯邦公開市場委員會將於週二開始為期兩天的會議,預計將在周三下午做出利率決定。

資料來源:https://www.marketwatch.com/story/fearing-a-hawkish-fed-heres-whats-likely-limiting-more-downside-in-the-stock-market-according-to-jpmorgans-marko- kolanovic-11663620514?siteid=yhoof2&yptr=yahoo