現在說“電動汽車”, 伊隆麝香 可能是第一個想到的聯想。 畢竟,他是一個頭條新聞機器——但他的特斯拉公司已經證明,電動汽車市場可以為汽車製造商和投資者帶來利潤。

但對於想要買入電動車產業的投資人來說,汽車並不是唯一的選擇,有價值的股票不需要有特斯拉水平的價格。 電動車帶來了從電池製造商到充電公司的一系列支援技術和基礎設施,精明的投資者可以在該支援網路中找到負擔得起的機會。

今天,我們將研究充電公司。 雖然它們可能不會散發出與汽車製造商相同的吸引力,但如果沒有其支持公司提供的充電基礎設施,這些汽車將不會走得太遠。 事實上,到 207.5 年,電動汽車充電基礎設施市場預計將達到 2030 億美元以上。

我們可以通過觀察一些純粹的充電股票來體驗這裡的機會。 使用 TipRanks 平台,我們已經確定了兩個這樣的名字; 每個都擁有分析師團體的“強力買入”評級,並具有很大的上漲潛力。 我們在這裡談論超過 50%。

光束環球 (貝姆)

我們要看的第一隻股票是 Beam Global,這是一家從事電動汽車充電清潔能源產品的公司。 Beam 的充電產品遍布美國 13 個州的 96 個城市。 這些產品中最主要的是 EV ARC,這是第一個離網、免許可、快速部署的 EV 充電系統。

該系統專為離網使用而設計,從其內置的太陽能電池板獲取電力,其尺寸適合標準停車位內或周圍——任何停車場都可以成為電動汽車充電點。 部署不需要進行重大建設工作,因此也不需要本地分區或許可。

去年 6.6 月,該公司公佈了 3 財年第三季度總收入 2022 萬美元的季度記錄,同比增長 227%。 這些收益得益於該公司最近在獲得新合同方面取得的一系列勝利,包括來自美國陸軍的 29.4 萬美元訂單; 來自退伍軍人事務部的 11.6 萬美元訂單; 以及來自紐約市的 5.3 萬美元訂單。

在第三季度發布後的幾週內,Beam 宣布了更多利好消息,包括 3 月份與加利福尼亞州和聯邦政府的合同訂單延期,總額超過 6.6 萬美元。 同樣在 500,000 月份,Beam 收到了德克薩斯州達拉斯縣的一份價值 6 美元的 XNUMX 個離網 EV ARC 系統的訂單,規模較小。

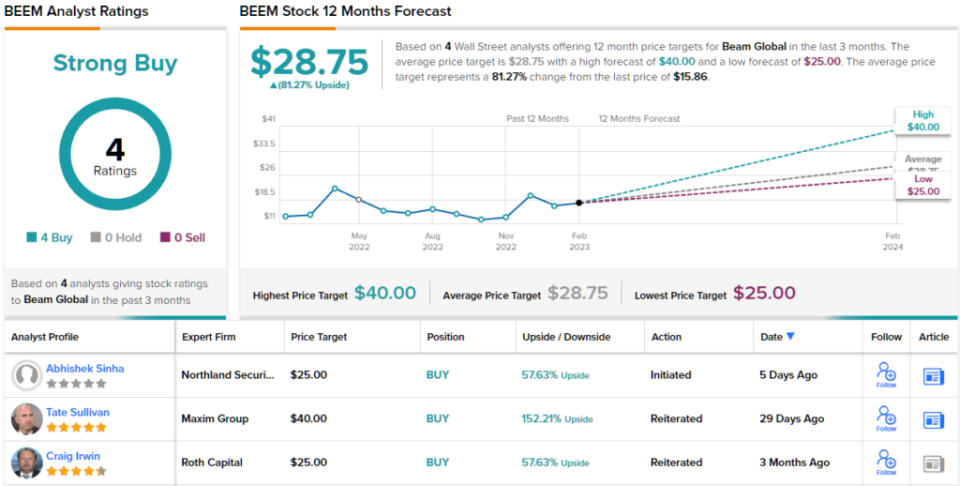

這些新訂單的一個共同因素是公司快速部署產品並毫不費力地將其付諸實施的能力。 根據 Northland 分析師 Abhishek Sinha 的說法,這是投資者應該了解 Beam 的主要內容。

“快速部署能力和可擴展性、較低的總擁有成本、不受停電影響、對 EV 充電公司不可知、擁有獲得專利的太陽能跟踪和存儲解決方案,使 BEEM 的產品與市場所提供的產品相比具有很大的差異化。 可以說,BEEM 的產品比普通的 60 級充電器($2-2K/個)貴得多($4K/個)。 然而,在考慮建築工程(挖掘、挖溝、電氣設置)和電力成本後,BEEM 的產品價格更低。 到目前為止,在 BEEM 部署其單元的每個實例中,其單元的成本都低於在部署地點部署充電器所需的建築工程的可避免成本,”Sinha 解釋道。

Sinha 總結道,“鑑於最近 EV 充電領域的潰敗,我們相信 BEEM 提供了一個差異化的主張和一個有吸引力的切入點。”

為此,辛哈給 BEEM 股票設定了 25 美元的目標價,暗示未來 58 個月有 12% 的穩固上漲潛力。 他的看漲目標支持他的跑贏大市(即買入)評級。 (要查看 Sinha 的記錄, 點擊這裡.)

那麼,這就是 Northland 的觀點,華爾街的其他人如何看待 BEEM 的前景? 碰巧所有人都在船上。 基於最近 4 次一致買入,該股具有強烈買入共識評級。 此外,28.75 美元的平均目標表明股價在未來一年有約 81% 的增長空間。

(見 BEEM 庫存預測)

Wallbox NV (WBX)

下一家我們要看的公司,總部位於西班牙的 Wallbox,已經創建了一套智能且適應性強的 EV 充電解決方案。 該公司的產品線包括一系列可滿足各種客戶需求的充電器:商業和住宅、1 類和 2 類車載充電器連接。 住宅充電器安裝模型甚至具有雙向可操作性的附加功能,允許客戶將充滿電的電動汽車的電力放電回家中 - 甚至是電網。

Wallbox 在其上一個報告季度的收入創歷史新高。 在該報告中,該公司公佈的 3 財年第三季度營收為 22 萬歐元(44.1 萬美元),同比增長 47.3%。 該公司的收益受到多個因素的支持,包括約 140 個充電器的銷售量——總計同比增長 67,000%。

此外,Wallbox 在美國市場的足蹟有所增加。 該公司在第三季度啟動了其位於德克薩斯州阿靈頓的新工廠的生產線,該季度北美地區的收入增長高達 3%。 最後,Wallbox 記錄了其新的 Hypernova 535 千瓦直流快速充電站的第一批訂單——該產品專為滿足美國政府當前的補貼要求而設計。

值得注意的是,電動汽車充電的大幅增長——Wallbox 在北美的業績就是例證——為該領域的併購活動提供了機會。 電動汽車充電器公司,無論大小,都將尋求擴大規模和擴大產品組合,以滿足永無止境的消費者需求——如果資金充足,併購是實現這一目標的捷徑。 殼牌最近以 169 億美元現金收購 Volta 就是一個很好的例子,因為它使 Volta 的充電站網絡和現場廣告可供殼牌擴展。

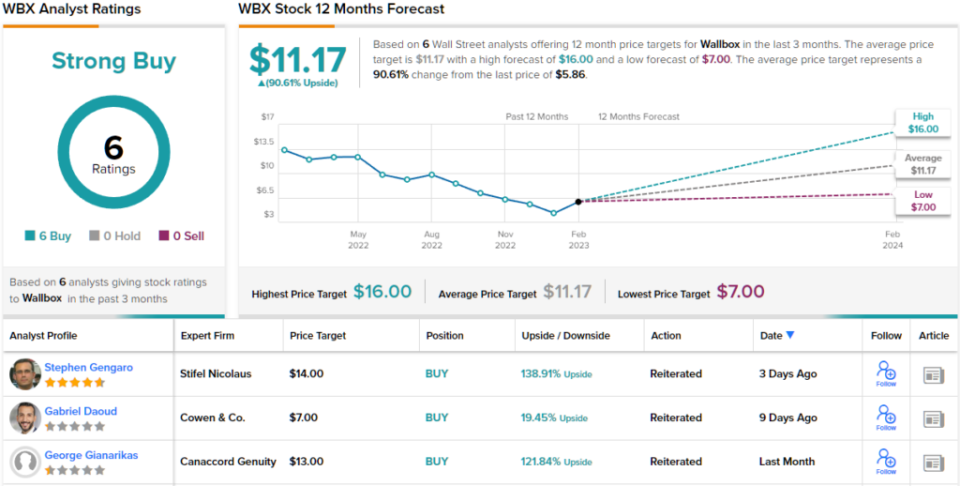

事實上,Canaccord 分析師 George Gianarikas 認為,大公司希望通過利潤豐厚的合同安排或併購來剝削小公司,這對 Wallbox 來說是一個淨利好,並預測該公司將加強與 BP 的關係。

“我們認為對電動汽車充電的戰略重點對 Wallbox 有利,因為鑑於其差異化和一流的產品套件,該公司仍然是主要資產......除了美國 NEVI 機會外,我們認為這份 BP 合同仍然是 Wallbox 的強勁動力在接下來的幾年裡,”Gianarikas 認為。

這些評論為 Gianarikas 對 WBX 股票的買入評級提供了堅實的支持,他的 13 美元目標價意味著 122% 的一年上漲潛力。 (要查看 Gianarikas 的記錄, 點擊這裡.)

其他分析師是否同意? 他們是。 過去三個月只發布了買入評級,準確地說是 6。 因此,信息很明確:WBX 是強力買入。 該股定價為 5.86 美元,其 11.17 美元的平均目標價表明未來有約 91% 的增長空間。 (看 WBX股票預測)

要找到估值有吸引力的股票交易的好主意,請訪問TipRanks 最好的股票買,一個結合所有 TipRanks 的股權洞察力的工具。

免責聲明:本文中表達的觀點僅是主要分析師的觀點。 內容僅供參考。 在進行任何投資之前,進行自己的分析非常重要。

資料來源:https://finance.yahoo.com/news/buy-2-ev-charging-stocks-004840921.html