華爾街分析師週一警告說,在經歷了糟糕的 XNUMX 月之後,股市大幅反彈可能反映了人們對以前久經考驗的交易策略的錯誤信心。

摩根士丹利財富管理公司首席投資官麗莎沙利特在一份報告中寫道:“在 XNUMX 月份股票大幅降價之後,一些投資者表現出了‘逢低買入’的興趣。” “雖然這些舉措在這個商業周期的大部分時間裡都運作良好,但我們認為現在全力以赴還為時過早。”

2022 年開局動盪。27 月 500 日收盤時,標準普爾 XNUMX 指數

SPX,

較 9.7 月初的紀錄高點下跌 10%,僅接近修正區域——定義為從近期高點回落 XNUMX%。 納斯達克綜合指數

COMP,

Shalett 指出,下跌了 15.7%。 拋售之際,投資者開始考慮美聯儲為控制通脹而採取的更為激進的一輪加息和其他緊縮措施。

美聯儲在 25 月 26 日至 500 日的政策會議結束時暗示,可能從 4 月開始的加息確實在進行中。 很快就出現了反彈,標準普爾 27 指數從 5.6 月 XNUMX 日的低點到週五收盤時回升了 XNUMX%,而納斯達克指數則反彈了 XNUMX%。

見: “這不是 1980 年”:隨著下一個美國通脹數據的臨近,投資者正在關注什麼

Shalett 表示,多頭很快抓住了指向“超賣底部”的技術因素,並對歷史數據感到欣慰,歷史數據顯示,過去 60 年美聯儲的緊縮政策是股市反彈的先例。

Shalett 承認歷史可以成為有用的指南,大多數市場週期和政權更迭都表現出與過去“押韻”的模式,但警告說,每個週期都是獨一無二的——而且當前的周期是政策制定者應對 COVID 的影響-19 大流行,可能尤其如此。

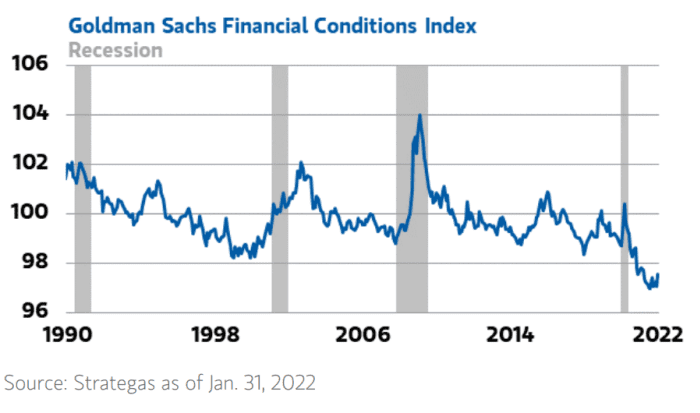

她說,由於歷史上充足的市場流動性(見下圖),情況變得複雜,並警告說市場尚未適應最終的退出。

摩根士丹利財富管理

雖然利率已經開始反映美聯儲今年對加息的指導,但這並不是故事的全部。 上圖顯示了高盛金融狀況指數——更高的讀數意味著更嚴格的狀況。 該指標顯示,市場流動性仍接近 XNUMX 年來的最高水平,比之前的商業周期平均水平低大約三個標準差。

存檔: 股市上漲有多少歸功於量化寬鬆? 這是一個估計

“至關重要的是,儘管一些人認為美聯儲向更高利率的政策支點已被債券市場定價,但我們不同意,”她寫道。 “目前的利率可能反映了美聯儲目前的指引,但縮減政策尚未結束,金融狀況仍接近歷史上最寬鬆的水平。 我們擔心這種充足的流動性可能會掩蓋不斷上升的風險,因為包括其他中央銀行的行動在內的多種相互依存的因素可能會影響美聯儲的政策。”

沙利特寫道,只有當利率開始上升並且美聯儲就其縮減資產負債表的計劃提供更詳細的指導時,股票才能“更好地反映新的現實”,同時他認為投資者應該為環境做好準備這有利於選股,重點是“具有質量和被低估的現金流的防禦性和周期性股票”。

需要知道: 這位摩根大通策略師表示,加密貨幣就像氫一樣,兩者的估值都高於現實

在標準普爾 500 指數和納斯達克指數週五錄得自 XNUMX 月底以來最強勁的單週表現後,股市在周一的交易中難以找到方向。 主要基準指數在溫和的收益和損失之間翻轉,然後以疲軟的形式結束,道瓊斯工業平均指數

道瓊斯工業平均指數,

堅守漲幅略高於 1 個點,而標準普爾指數下跌 0.4%,納斯達克指數下跌 0.6%。

資料來源:https://www.marketwatch.com/story/stock-market-bounce-why-it-may-be-too-soon-to-go-all-in-on-buying-the-dip-11644261088? siteid=yhoof2&yptr=雅虎