股市繼續走低。

在周五上漲之前,標準普爾 500 指數週四收盤低點為 3,930.08 點, 下降18.1% 從 4,796.56 月 3 日的歷史收盤高點 XNUMX 點開始。

如果考慮盤中市場走勢,標準普爾指數週四低至 3,858.87 點, 下降19.9% 從 4,818.62 月 4 日的盤中高點 XNUMX 點開始。

從技術上講,只有在價格從高點下跌至少 20% 時,股票才會進入“熊市”。 對於大多數市場觀察者來說,這種計算是基於收盤價。 坦率地說,這都是關於舍入數字和舍入誤差的愚蠢語義。

不管你怎麼看, 股市下跌很多.

從歷史中學習

我們可以就當今的牛市和熊市與歷史上的牛市和熊市有何不同進行爭論,但這不太可能得出明確的結論。1 儘管如此,讓我們快速回顧一下歷史市場表現。

從技術上講,我們正處於 23 年 2020 月 XNUMX 日開始的牛市的第三年。

LPL Financial 首席市場策略師 Ryan Detrick 回顧歷史發現 二戰以來的 11 個牛市中有 2023 個在第三年結束。 因此,從持續時間的角度來看,股票在 XNUMX 年 XNUMX 月之前的某個時間進入全面熊市並不算太不尋常。

就持續時間而言,歷史上股市調整(即股市下跌超過10%但低於20%時)從市場頂部到市場底部的平均長度為133天。 德特里克整理的數據.

截至週五,目前的調整已持續 131 天,假設市場很快就會向上拐點,則其相當接近平均水平。

由於我們非常接近技術性熊市,所以現在是談論歷史熊市的好時機。 Ben Carlson,Ritholtz Wealth Management 機構資產管理總監, 回顧歷史數據.

自1950年以來,熊市平均持續338天(範圍為33至929天),標普500指數平均下跌30.2%(最大跌幅為56.8%)。

值得注意的是,許多(但不是全部)熊市都伴隨著經濟衰退。 正如您所料, 經濟衰退中的熊市 情況往往更糟。

卡爾森觀察到 自1929年以來,衰退性熊市從高峰到低谷平均持續390天,在此期間股市平均下跌39.4%。 與此同時,非衰退性熊市平均持續 202 天,股市平均下跌 26.1%。

這是投資者報名的

在和新手談論股市投資時,我會特意強調一下,你可能會在短期內被熏。 實際上, TKer 股票市場真相 2 字面意思是:“你可能會在短期內被吸煙。”2

股市大幅拋售是正常現象。 標準普爾指數歷史上平均年度最大跌幅(即年內最大拋售)為 14%。 有些年份會出現較為溫和的拋售。 其他年份會出現更糟糕的情況。

這一切都說明了 投資者必須應對兩個相互衝突的現實:從長遠來看,事情幾乎總是會變得更好,但從短期來看,任何事情都可能出錯。 這是 股票市場投資到底是什麼.

關於當前時刻的註釋……

經濟數據 仍然非常強勁,並且繼續有 巨大的順風 這表明增長將持續下去。

同樣, 對盈利增長的預期一直在改善。 考慮到價格下跌, 估值越來越有吸引力.

根據數據,截至週五,標準普爾 500 指數的遠期市盈率為 16.6 事實集。 這低於 10 年平均水平 16.9。

彈性的經濟增長、不斷改善的盈利預期和有吸引力的估值的結合至少 一些為客戶提供建議的華爾街專業人士 承擔風險。

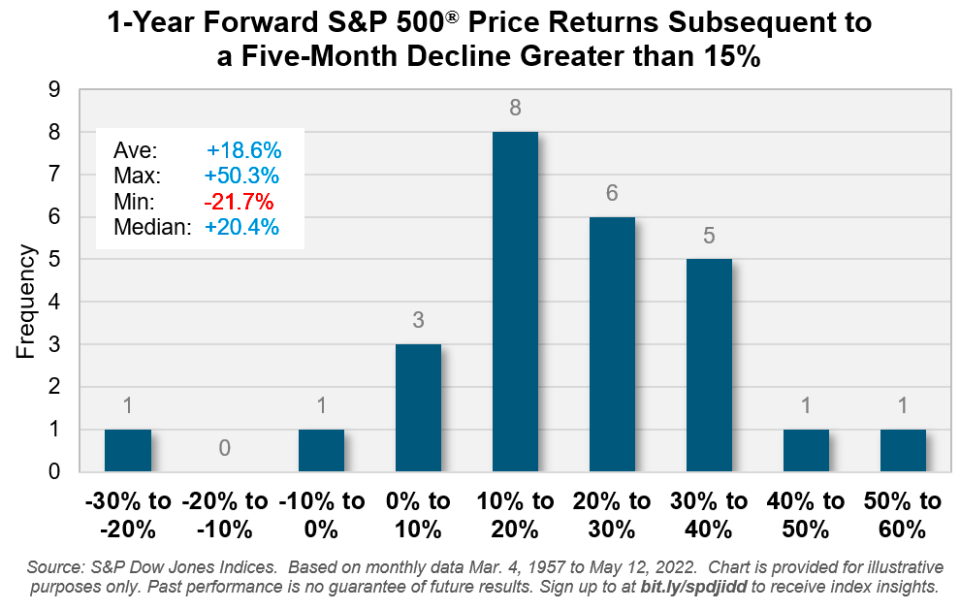

歷史表明,像我們現在所經歷的那樣的拋售之後往往會出現急劇復甦。

標普道瓊斯指數投資策略總監 Benedek Vörös 的數據顯示,“標普 15 指數(在 500 個月內)下跌 12% 或以上,隨後 65 個月內全部實現正回報。但在過去20 年裡出現過兩次,平均漲幅略低於XNUMX%。”

當然,並不能保證指標會繼續向有利的方向發展,尤其是在 美聯儲積極採取行動降溫需求 在經濟方面。 無論數據證明什麼,股市肯定有可能繼續下跌。

但綜合來看,總體情況繼續出現 對於有能力投入時間的投資者有利.

-

TKer 的相關閱讀:

後視鏡?

? 股市持續下跌:標準普爾 500 指數上週下跌 2.4%。 該指數目前較 16.1 月 3 日收盤高點 4796.56 點下跌 XNUMX%。 有關市場波動的更多信息,請閱讀 Free Introduction 和 Free Introduction .

然而,盈利增長依然堅挺,這導致 估值變得更具吸引力. 有關估值的更多信息,請閱讀 Free Introduction 和 Free Introduction .

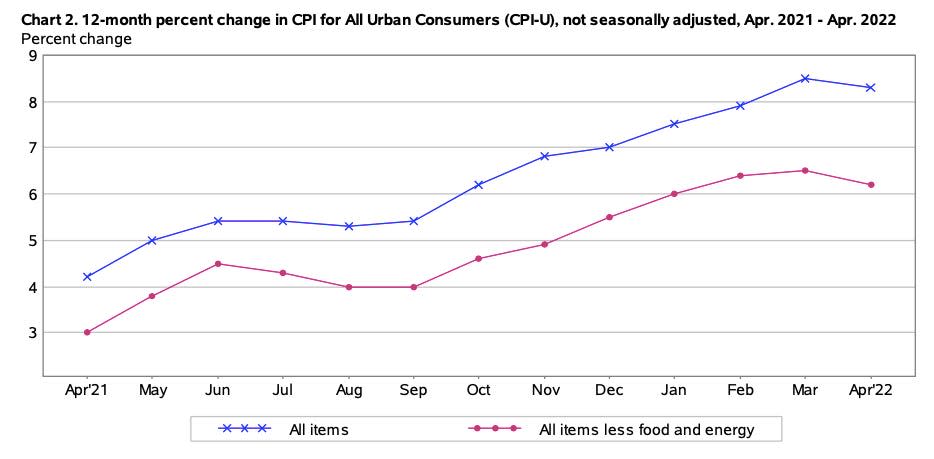

? 通貨膨脹率很高,但已脫離高位:“ 居民消費價格指數 0.3月份CPI較8.3月份上漲0.6%。 CPI 較去年同期上漲 6.2%。 扣除食品和能源的核心CPI環比上漲XNUMX%,同比上漲XNUMX%。

年度數據的下降支持了這樣的觀點: 通脹可能已在三月見頂。 不過,還沒有人準備好慶祝。 Kathy Bostjancic 表示:“儘管 4.50 月份的數據表明同比 CPI 可能已達到峰值,但全國汽油價格再次上漲至創紀錄的 XNUMX 美元,柴油價格上漲表明通脹前景仍存在上行風險。”牛津經濟研究院首席美國金融經濟學家週二寫道。 “此外,與新冠病毒相關的中國封鎖以及持續不斷的俄羅斯-烏克蘭戰爭給本已緊張的供應鏈帶來了進一步的壓力。”

? 對CPI細節的一些思考:CPI 報告中跳出的類別之一是航空票價,18.6 月份環比飆升 XNUMX%。 對於最近旅行過的人來說,這並不奇怪。 有一個 很多人出去做事。 這反映了經濟的繁榮,而不是停滯。

瑞銀全球財富管理首席經濟學家保羅·多諾萬(Paul Donovan)表示:“細節證實滯脹不太可能發生。” 週三說。 “當某種商品的通貨膨脹率在需求下降的同時上升時,就會出現滯脹……[CPI]數據顯示,在需求下降的地方,通貨膨脹就會放緩或轉向通貨緊縮。 如果需求增加,價格就會上漲。 美國機票價格大幅上漲,反映出人們對旅行的持續渴望。”

“美國經濟仍處於通脹繁榮之中,”Renaissance Macro美國經濟主管尼爾·杜塔(Neil Dutta)週二在一封電子郵件中表示。 “這是描述上述共識的唯一方式 就業增長 以及四月份的通脹。”

如果您想深入了解某些類別的價格變動情況,請查看以下表格 我的推特。 如果您想詳細了解所有類別,可以下載 勞工統計局完整記者.

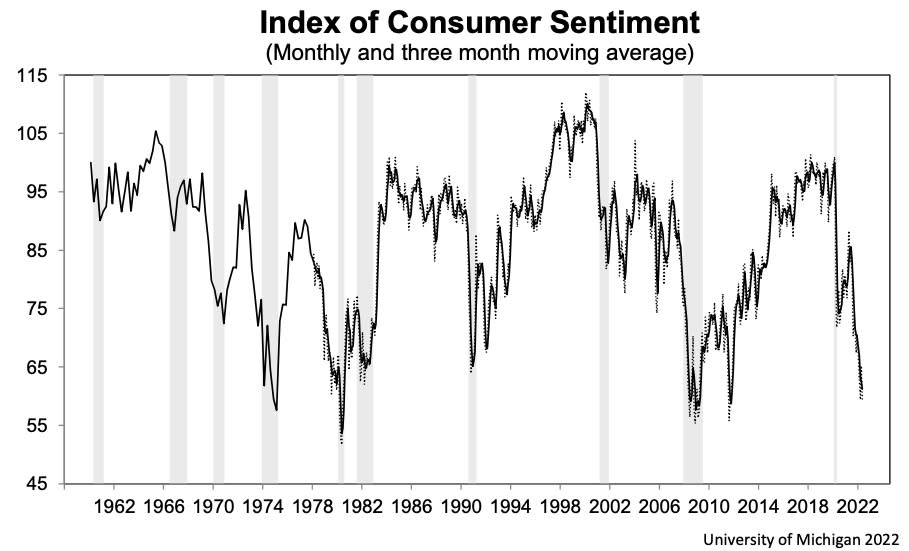

? 消費者信心下降: 密歇根大學 消費者信心指數 9.4 月份下降 59.1% 至 XNUMX 2011年XNUMX月以來的最低水平。 調查顯示:“與一年前相比,消費者對當前財務狀況的評估處於 2013 年以來的最低水平,36% 的消費者將負面評估歸因於通貨膨脹。 耐用品的購買狀況達到了自 1978 年該問題開始出現在月度調查中以來的最低水平,這同樣主要是由於高價格。 預期未來一年通脹率中位數為 5.4%,過去三個月變化不大,高於 4.6 年 2021 月的 XNUMX%。

請記住,最近幾個月支出的下降並沒有伴隨著情緒的惡化。 有關情緒的更多信息,請閱讀 Free Introduction .

上路?

對於消費者支出數據來說,本周是重要的一周,尤其是在消費者信心報告黯淡之後。

週二,我們將收到四月份零售銷售報告。 經濟學家估計本月銷售額增長 0.9%。 不包括汽車和天然氣,銷售額預計增長 0.7%。

本週沃爾瑪、家得寶、塔吉特、Lowe's、TJX Companies、高露潔棕欖和 Kohl's 也將發布財報。

關注雅虎財經 Twitter, Facebook, Instagram, Flipboard的, LinkedIn和 YouTube

資料來源:https://finance.yahoo.com/news/bear-markets-and-a-truth-about-investing-140809216.html