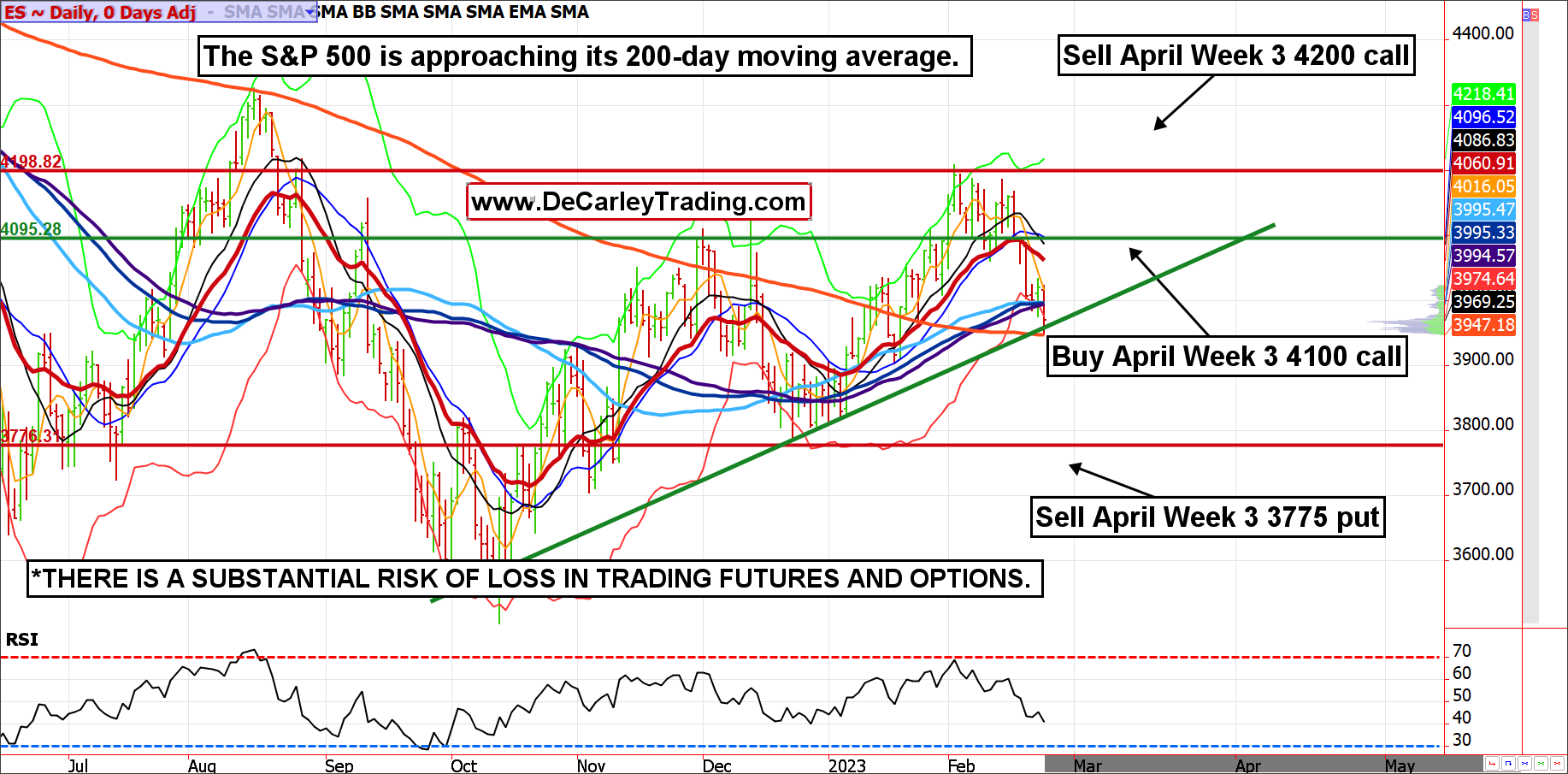

E-迷你標準普爾 500 指數測試了其 200 天移動平均線並且似乎持穩。 儘管 股票指數的艱難一周,整體趨勢保持走高(日線趨勢線指向上方,趨勢線支撐持守)。

當然,壓倒性的媒體敘述是對股票的悲觀情緒之一,但由於有如此多的旁觀現金在尋找去處,而大眾為較低的股票做準備,痛苦的交易可能會更高(市場往往會導致最多的損失)大多數市場參與者的痛苦)。

也就是說,我們意識到市場在重要的技術支點水平附近是不確定的; 因此,留出足夠的錯誤空間很重要。 以很少的自付費用和將風險置於遙遠的支撐位之下“做多”市場的一種方法是裸腿看漲期權價差。 該策略旨在使用市場資金購買看漲期權多頭,但要注意的是存在無限風險。

我們喜歡使用 500 月當週的三個選項,並且更願意構建有利於保費收取的價差,而不是盈利潛力。 具體來說,我們喜歡買入 4100 月 E-mini S&P 4200 3775 看漲期權,賣出 3775 看漲期權,賣出 XNUMX 看跌期權。 到期風險低於 XNUMX,這是故意低於最後一個擺動低點,如果涉及到被分配的期權,可能不是獲得多頭期貨的好地方。

因此,如果上升趨勢基本保持不變,則該交易應該表現相對較好。

如果 3775 月 E-mini 標準普爾指數在到期時介於 4100 和 700 之間,則交易收取溢價(約 4100 美元),但利潤在 4200 和 4200 之間回升,最好的情況是 5,700 月 E-mini 高於 XNUMX到期時。 如果持有到最後,利潤約為XNUMX美元。

圖源:QST

另類策略

這種價差可以通過微型 E-迷你標準普爾 500 期權來實現; 這將風險、保證金和壓力降低到原來的 1/10。

同樣,那些尋求簡單性的人可能會考慮簡單地做多微型 E-迷你期貨合約。 對於每點 5 美元和約 20,000 美元的合約價值,無論賬戶規模如何,對於大多數交易者而言,風險都相對可控。

*激進的交易理念:500 月份 E-mini 標準普爾 XNUMX 指數以裸腿傳播牛市

— 買入 4100 月 ES XNUMX 看漲期權

— 賣出 4200 月 ES XNUMX 看漲期權

— 賣出 3775 月 ES XNUMX 看跌期權

收取的總保費 = 約 14.00 分美分,或 700 美元減去交易費用

這些期權於 21 月 55 日到期,還有 XNUMX 天到期

保證金= $ 7,250

風險=3775以下無限

如果 5,700 月 E-迷你標準普爾 500 指數在到期時高於 4200,則在考慮交易成本之前的最大利潤 = XNUMX 美元

*交易期貨和期權存在重大損失風險。 投機沒有保證; 大多數人在商品交易中虧損。 過去的表現並不預示未來的結果。

每次我為Real Money撰寫文章時,都會收到一封電子郵件警報。 單擊本文的我的旁注旁邊的“ +關注”。

資料來源:https://realmoney.thestreet.com/investing/options/an-aggressive-sp-play-get-long-the-market-with-little-out-of-pocket-expense-16116880?puc=yahoo&cm_ven=雅虎&yptr=雅虎