2022年對投資者來說是悲慘的一年,對吧? 對於大多數人來說,這可能是正確的,但對於 Ken Griffin 來說絕對不是。 這位億萬富翁不僅以巨大的優勢跑贏了市場,而且超過了他的億萬富翁同行,而且他的表現還創下了歷史新高。 根據 LCH 投資數據,Griffin 的對沖基金 Citadel 賺取了 16 億美元的利潤——這是華爾街有史以來最高的——同時從其主要對沖基金中為投資者帶來了 38% 的回報。

考慮到這種表現,對於希望在市場上獲得優勢的投資者來說,密切關注格里芬的購買是有意義的。

我們已經開始了這項工作,並追踪了格里芬去年忙於購買的兩隻股票。 但他並不是唯一對這些名字表現出信心的人。 根據 TipRanks 數據庫,兩者也被分析師一致評為強力買入。 讓我們看看為什麼專家們認為他們現在做出了不錯的投資選擇。

帕洛阿爾托網絡公司 (PANW)

不言而喻,網絡安全是現代世界的基本需求,因此得知格里芬一直對該領域的一位大腕錶現出濃厚興趣也就不足為奇了。

Palo Alto Networks 是網絡安全解決方案的領導者。 這些範圍從其旗艦下一代防火牆到零信任網絡保護、安全分析和自動化等產品。 該公司還通過構成其運營基礎的三個獨立平台(網絡安全、雲安全和安全運營)提供專業、教育和諮詢服務。

儘管宏觀經濟充滿挑戰,但帕洛阿爾託在其 2023 財年第一季度(XNUMX 月季度)的最新季度更新中表現強勁。

該公司在頂線和底線上都超出了華爾街的預期。 收入同比增長 24.8%,達到 1.56 億美元,比華爾街的預測高出 10 萬美元,因為營業額從 27 年第一季度增長了 1%,達到 22 億美元。 PANW 報告調整。 每股收益 1.7 美元,超出分析師預期的 0.83 美元。

這種表現無疑會讓格里芬高興。 第三季度,Citadel 購買了 3 股 PANW 股票,使該基金在該公司的持股增加了 1,103,104%。 它目前持有 166 股股票,按當前股價計算價值 1,767,784 億美元。

與此同時,即使面對全球經濟不確定性,摩根士丹利的 Hamza Fodderwala 也一直在闡述牛市。 這位分析師稱該股為首選股票,代表著一個“難得的機會”,他寫道:“雖然在宏觀經濟放緩的情況下,人們對安全預算的相對防禦能力存在合理的擔憂,但我們認為 Palo Alto Networks 最有能力實現持久的營收增長,因為市場嚴重低估了該公司更廣泛的平台發展以及推動供應商整合以提高安全性的能力。”

Fodderwala 總結道:“鑑於能夠在龐大的安裝基礎上整合安全預算、增加經常性收入和提高營業利潤率,我們相信即使在宏觀經濟放緩的情況下,PANW 仍然是一個持久的 20%+ FCF 複合商。”

Fodderwala 承認該公司的潛在增長,對 PANW 股票的評級為增持(即買入),他 220 美元的目標價表明未來一年有 47% 的上漲空間。 (要查看 Fodderwala 的業績記錄, 點擊這裡.)

大多數華爾街人士都同意這種看漲立場。 基於 26 次買入與 3 次持有,該股獲得強烈買入一致評級。 平均目標價為 210.19 美元,為 12 個月上漲約 41% 提供了空間。 (看 PANW 庫存預測)

Bill.com 控股公司(條例草案)

儘管正在進行數字化轉型,Bill.com 聲稱 90% 的受訪美國企業仍然依賴紙質支票和其他手動程序。 Bill.com 的作案手法是改變這一切。 該公司提供基於雲的軟件,可簡化、數字化和自動化後台財務活動。 客戶主要集中在中小企業,客戶來自各行各業、慈善組織、初創公司和知名品牌。

Bill.com 的產品需求不斷增長,該公司在 2023 年第一財季(97.5 月季度)的最新季度更新中顯示出一些嚴重的收入增長。 收入同比增長 229.9% 至 18.98 億美元,超出華爾街預測的 0.14 萬美元。 調整。 0.06 美元的每股收益也輕鬆超過了 2 美元的普遍預期。 該指引也很強勁,該公司要求 FQ241.5 收入在 244.5 億美元至 233.50 億美元之間,高於華爾街預測的 XNUMX 億美元。

然而,這對似乎關注負面因素的投資者來說似乎無關緊要,例如運營虧損 87.7 萬美元,而去年同期為虧損 74.2 萬美元。 由於科技股在 2022 年普遍失寵,該股在這一年中下跌了 56%。

不過,格里芬一直在加載。 在第三季度,Citadel 購買了 3 股,將其 BILL 持股量增加了 18%。 格里芬的基金現在擁有 270,115 股股票,按當前股價計算價值約 1,828,905 億美元。

進一步值得注意的是,該公司在 XNUMX 月宣布已完成對財務規劃軟件供應商 Finmark 的收購。

根據 Canaccord 五星級分析師約瑟夫瓦菲的說法,這是一個很好的舉措,他寫道:“收購 Finmark 應該有助於提升 Bill 在最重要的會計渠道中的價值主張。 在我們看來,BILL 建立的護城河是一個關鍵的差異化因素,而 Finmark 的交易更是證明了這條護城河。 重要的是,我們認為交叉銷售機會仍處於起步階段。 我們認為 SMB 很難滲透,但交叉銷售可能更容易,Bill 就是一個例子。 這裡的交叉銷售設置預示著明年的前景。”

總而言之,Vafi 對 BILL 股票的評級為買入,而他 250 美元的目標價為 127% 的巨額一年回報率提供了空間。 (要查看 Vafi 的記錄, 點擊這裡.)

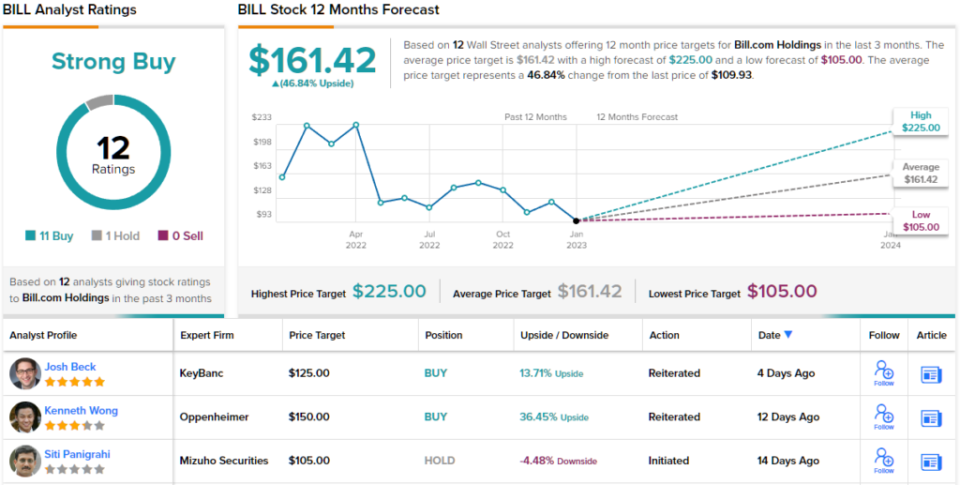

同樣,華爾街也看好軟件股。 在過去三個月中有 11 條買入建議和 1 條持有建議,信息很明確:BILL 是“強力買入”。 最重要的是,其 161.42 美元的平均目標價表明有約 47% 的上漲潛力(見 比爾股票預測)

要找到估值有吸引力的股票交易的好主意,請訪問TipRanks 最好的股票買,這是一個新推出的工具,可將TipRanks的全部資產見解結合在一起。

免責聲明:本文中表達的觀點僅是該分析師的觀點。 內容僅供參考。 在進行任何投資之前,進行自己的分析非常重要。

來源:https://finance.yahoo.com/news/2-strong-buy-stocks-billionaire-143217365.html