上週末,通脹數據佔據了市場新聞的主導地位,這是理所當然的。 8.6 月份的消費者價格指數年化漲幅為 40%,標誌著 1 月份小幅下降的急劇逆轉,並創下了新的“XNUMX 年來最高水平”的數據點。 這再次引發了人們的擔憂,即短暫通脹或明年初利率下降的樂觀預測不太可能實現。 儘管失業率較低、工資上漲,但第一季度實際收入下降和GDP萎縮讓人想起可怕的“滯脹”一詞。

在這種環境下,所有人的目光都會轉向美聯儲。 畢竟,美聯儲的任務是管理通脹,並微調其主要武器——利率,以避免經濟衰退。 然而,隨著經濟前景的陰雲密布,專家們開始審視各種可能的路線。 造成這種情況的關鍵因素將是美聯儲未來的行動。 隨著通貨膨脹加劇,全國汽油平均每加侖 5 美元,股市下跌,所有人的目光都集中在央行及其主席杰羅姆·鮑威爾身上。

這是雷蒙德·詹姆斯 (Raymond James) 首席投資官拉里·亞當 (Larry Adam) 的看法,他預計將出現一系列加息,但建議保持耐心,他寫道:“雖然我們預計美聯儲本週將聯邦基金利率上調 0.5%,並在 XNUMX 月再次上調, XNUMX月份之後,我們預計的美聯儲政策路徑仍然比市場預期更加耐心。”

考慮到所有這些,現在可能是時候考慮進入股息股票了。 無論市場走勢如何,這些股票都將通過提供寶貴的收入流來保護和投資組合。

雷蒙德·詹姆斯 (Raymond James) 的股票分析師選擇了兩家高收益債券作為投資者現在購買的選擇。 根據 TipRanks 的數據庫,這些是股息收益率至少為 9% 的強力買入股票。 讓我們仔細看看。

克雷斯特伍德股權合夥人(CEQP)

我們將從能源相關公司 Crestwood Equity 開始。 該公司作為能源行業的有限主合夥企業運營,重點關註三個地區:馬塞勒斯頁岩,阿巴拉契亞主要天然氣地層; 上部平原地區的威利斯頓和粉河頁岩油盆地; 以及德克薩斯州-新墨西哥州沿線、特拉華盆地和巴尼特頁岩。 Crestwood 是一家中游公司,擁有從事天然氣、液化天然氣和原油收集、運輸和儲存業務的資產網絡。

在營收方面,Crestwood 最近受益於原油和天然氣價格的通脹上漲。 該公司 1 年第一季度的總收入達到 22 億美元,高於去年同期的 1.58 億美元,同比增長 1.03%,令人印象深刻。 從底線來看,該公司錄得每股 53 美分的季度淨 EPS 虧損,遠好於 4 年第一季度每股 86 美分的虧損。

然而,CEQP 股價今年迄今仍上漲至少 3%; 不過,收益就是收益,特別是與大盤的損失相比,標普 500 指數今年下跌了約 21%。

這隻股票對投資者的真正吸引力不是股票收益,而是股息。 Crestwood 在最近的聲明中將其支付金額提高了 5%,達到每股普通股 65.5 美分。 這是自 2020 年 2.62 月季度以來的首次增長,按年化利率 9.2 美元計算,目前股息收益率為 4.5%。 這是標準普爾 500 指數公司平均股息的 8.6 倍,更重要的是,收益率高於 XNUMX% 的年化通脹率。

在他對五星級分析師雷蒙德·詹姆斯 (Raymond James) 這隻股票的報導中 賈斯汀·詹金斯(Justin Jenkins) 寫道:“CEQP 通過一系列戰略行動改善了其風險狀況,最近整合了巴肯/二疊紀 G&P 資產並實現了新的分銷增長。 儘管 1 年第一季度是“暫停”,但運營槓桿推高了年度預期,併購協同效應和財務靈活性可以在今年提供進一步的催化劑。 雖然 OAS 股本過剩尚未消散,但 CEQP 的 22 年 EV/EBITDA 交易價格低於 8 倍——這是一個引人注目的切入點,尤其是在多年時間範圍內。”

詹金斯認為,“令人信服的切入點”和樂觀的財務前景加起來對該股的跑贏大盤(即買入)評級,他的目標價 35 美元反映了這一點,表明一年內上漲約 30%潛在的。 根據當前的股息收益率和預期的價格升值,該股票的潛在總回報率約為 39%。 (要查看詹金斯的記錄, 點擊這裡.)

總體而言,華爾街近期對這隻股票進行了 5 次評論,其中買入與持有的比例為 4 比 1,分析師一致認為“強烈買入”。 該股售價為 27 美元,平均目標價為 36.40 美元,這意味著未來一年將上漲 34%。 (查看 TipRanks 上的 CEQP 股票預測)

KKR 房地產金融信託 (參考文獻)

接下來是房地產金融信託(REIT)。 這些公司是股息支付者中的常年領先者,因為他們通常使用股息支付來滿足有關股東利潤回報的監管要求。 KKR 收購併為各種房產提供貸款,包括多戶住宅(佔投資組合的 48%)、辦公空間(佔投資組合的 27%)和生命科學設施(佔總數的 10%)。 該公司的投資組合目前包括 7.1 億美元的履約貸款,其中 99% 為高級貸款。

過去幾個月,近期火爆的房地產市場為 KKR 提供了支撐,該公司在 1 年第一季度公佈的稀釋後每股可分配收益為 22 美分。 這是基於總計 47 萬美元的可分配收益。 每股收益總額低於 29.8 年第一季度報告的 55 美分,但仍足以為公司的股息提供資金,股息宣佈為每股普通股 1 美分。

自 2019 年以來,該公司一直將股息穩定在這一水平,考慮到許多公司在新冠危機最嚴重的時期削減了股息支付,這是一項了不起的成就。 按照目前的利率,每股普通股的年股息為 1.72 美元,收益率高達 9.4%。 這比投資者在國債或“平均”派息股票中發現的收益率要高得多,並且大大超過了通貨膨脹。

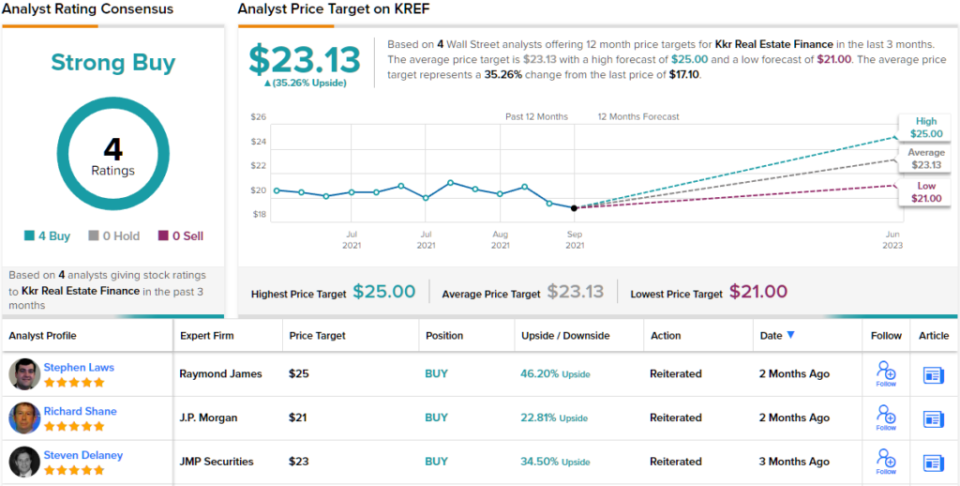

這一切都有五星級分析師 斯蒂芬·勞斯 願意買入這隻股票。 Laws 在給 Raymond James 的報告中寫道:“鑑於 KREF 浮動利率貸款組合的特點,我們預計 2H 和 2023 年投資組合回報將受益於短期利率的上升。 我們的跑贏大盤評級是基於有吸引力的投資組合特徵、穩健的股息覆蓋率和強大的外部管理人……。 我們預計短期利率上升將成為 2 年下半年和 22 年投資組合回報的推動力。我們預計 KREF 將維持每股 2023 美元的季度普通股息。

Laws 給予 KREF 跑贏大市(即買入)評級,並給予 KREF 25 美元的目標價,這表明未來 46 個月有可能上漲 12%。 (要觀看勞斯的記錄, 點擊這裡.)

雷蒙德·詹姆斯的觀點並不是對 KKR 唯一樂觀的看法。 該公司的股票最近有 4 名分析師評論,他們都同意這是一隻值得買入的股票,這使得強烈買入共識評級一致。 股票售價為 17.06 美元,平均目標價為 23.13 美元,較該水平上漲 35%。 (查看 TipRanks 上的 KREF 股票預測)

要找到以有吸引力的估值交易股息股票的好主意,請訪問 TipRanks' 最好的股票買,這是一個新推出的工具,可將TipRanks的全部資產見解結合在一起。

免責聲明:本文中表達的觀點僅是主要分析師的觀點。 內容僅供參考。 在進行任何投資之前,進行自己的分析非常重要。

資料來源:https://finance.yahoo.com/news/2-big-dividend-stocks-9-145901539.html