經過多年的醞釀,Merge 於 九月 15, 將以太坊從 驗證的工作 (PoW)至 驗證的樁號 (POS)。

推出帶來了幾個好處,包括據報導將鏈的能源消耗減少了 99%,並為分片奠定了基礎,以提高未來硬分叉的擴展性。

合併也開始了 EIP 1559,於 2021 年 XNUMX 月與倫敦硬分叉一起推出。這引入了以太坊費用市場機制的簡化,包括將費用分解為基本費用和小費,然後銷毀基本費用。

在合併後的 PoS 機制下,銷毀基本費用作為通貨緊縮機制出售,可以減少代幣發行量 企業排放佔全球 88%.

CryptoSlate 分析了 Glassnode 數據以評估這些說法是否成立。 自合併以來的三個月內,淨供應發行量並未持續出現通縮。

以太坊通縮波動

根據 以太幣,在之前的 PoW 系統下,礦工每天獲得大約 13,000 ETH 的區塊挖礦獎勵。 現在,合併後,質押者每天可獲得約 1,700 ETH 的獎勵——這相當於發行量減少了 87%。

然而,隨著基本費用銷毀的出現,每日淨供應減少的範圍成為可能。 基本費用消耗取決於網絡使用情況。 某一天的網絡越繁忙,消耗的基本費用就越多。

銷毀基本費用超過 1,700 ETH 的最低活動數字約為每天 16 Gwei,因此導致供應量淨減少。

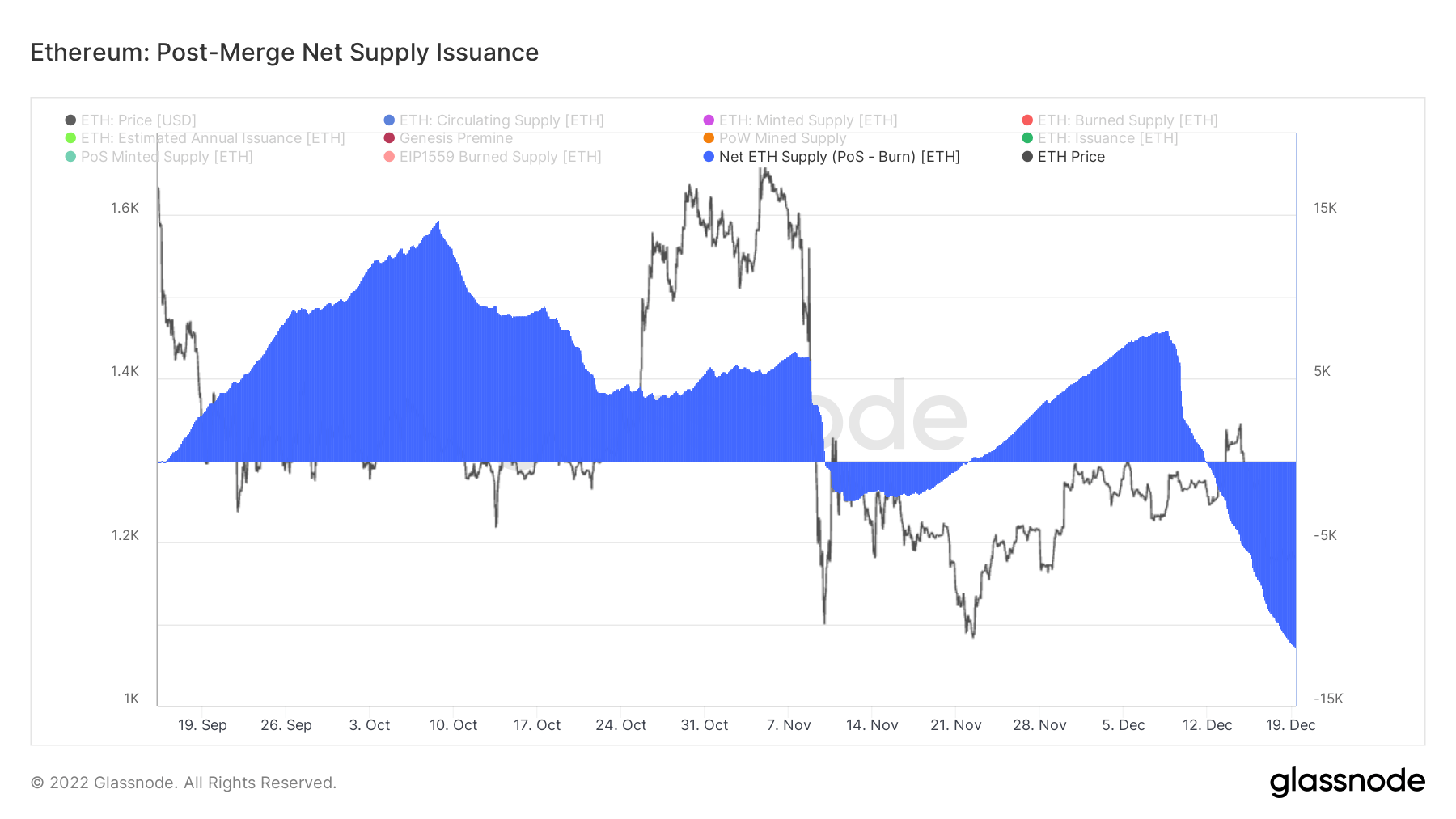

下圖顯示,在合併之後直到 9 月 15,000 日,淨供應量發行量出現了通貨膨脹,在 XNUMX 月初達到了 XNUMX 個代幣的高位。

在從 10 月 12 日開始持續大約兩週的通貨緊縮之後,淨供應量發行量再次轉向通貨膨脹,然後從 11,000 月 19 日開始恢復淨負供應量發行量,並在 XNUMX 月 XNUMX 日跌至 -XNUMX 代幣的新低。

迄今為止,供應通脹時期超過了供應緊縮時期。

淨通貨膨脹率

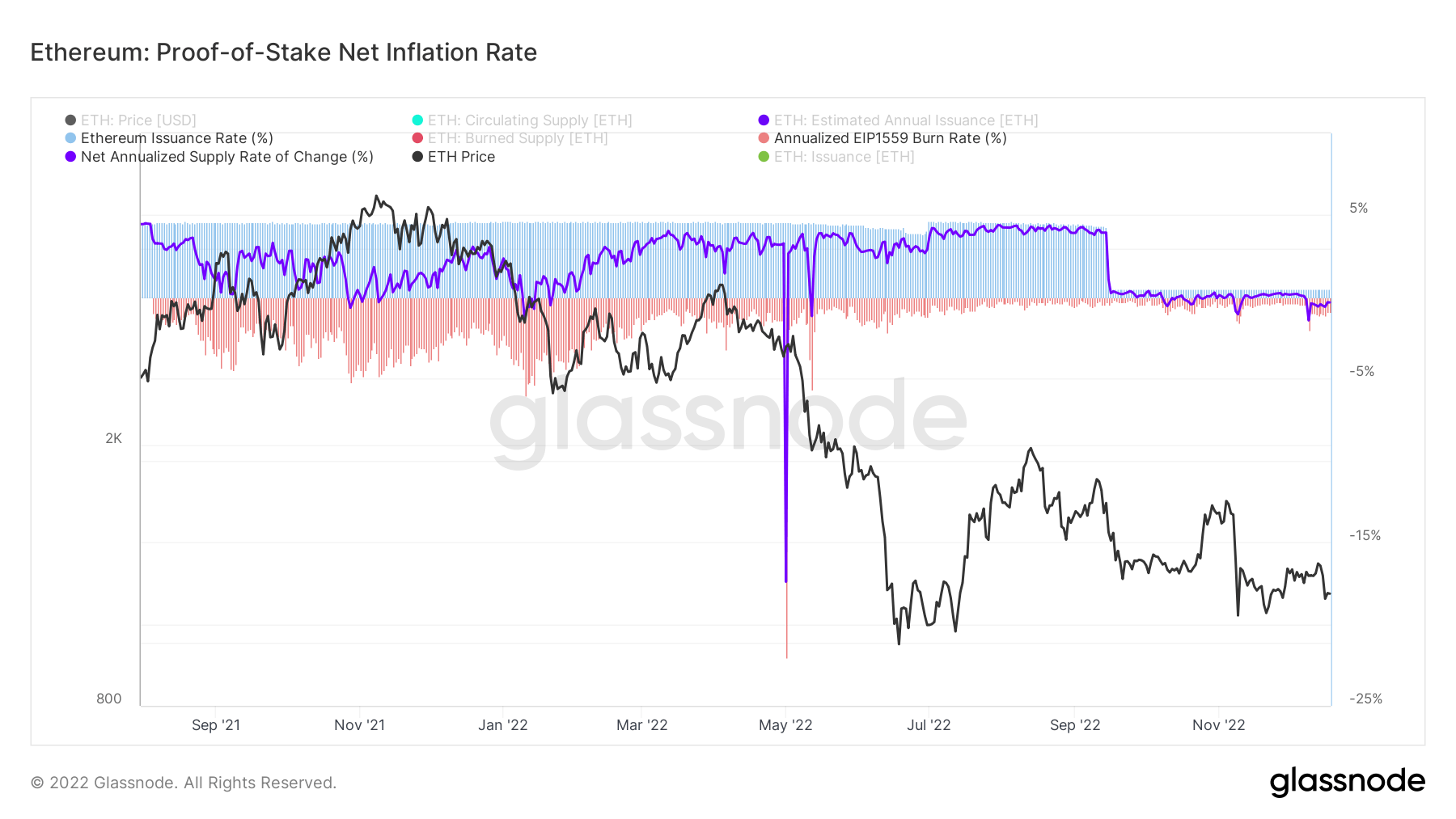

下圖顯示了發行率和消耗率在合併後下降,前一個指標在 15 月 XNUMX 日之後顯著下降。

此前,發行率相對穩定,自 4.1 年 2021 月以來一直保持在 5% 左右。與此同時,在此期間,銷毀率相比之下波動更大,峰值約為 -0.35%,然後從 XNUMX 月開始下降至稅率為 XNUMX%。

當前 0.5% 的發行率和 -0.9% 的銷毀率給出了 -0.4% 的淨供應變化率。

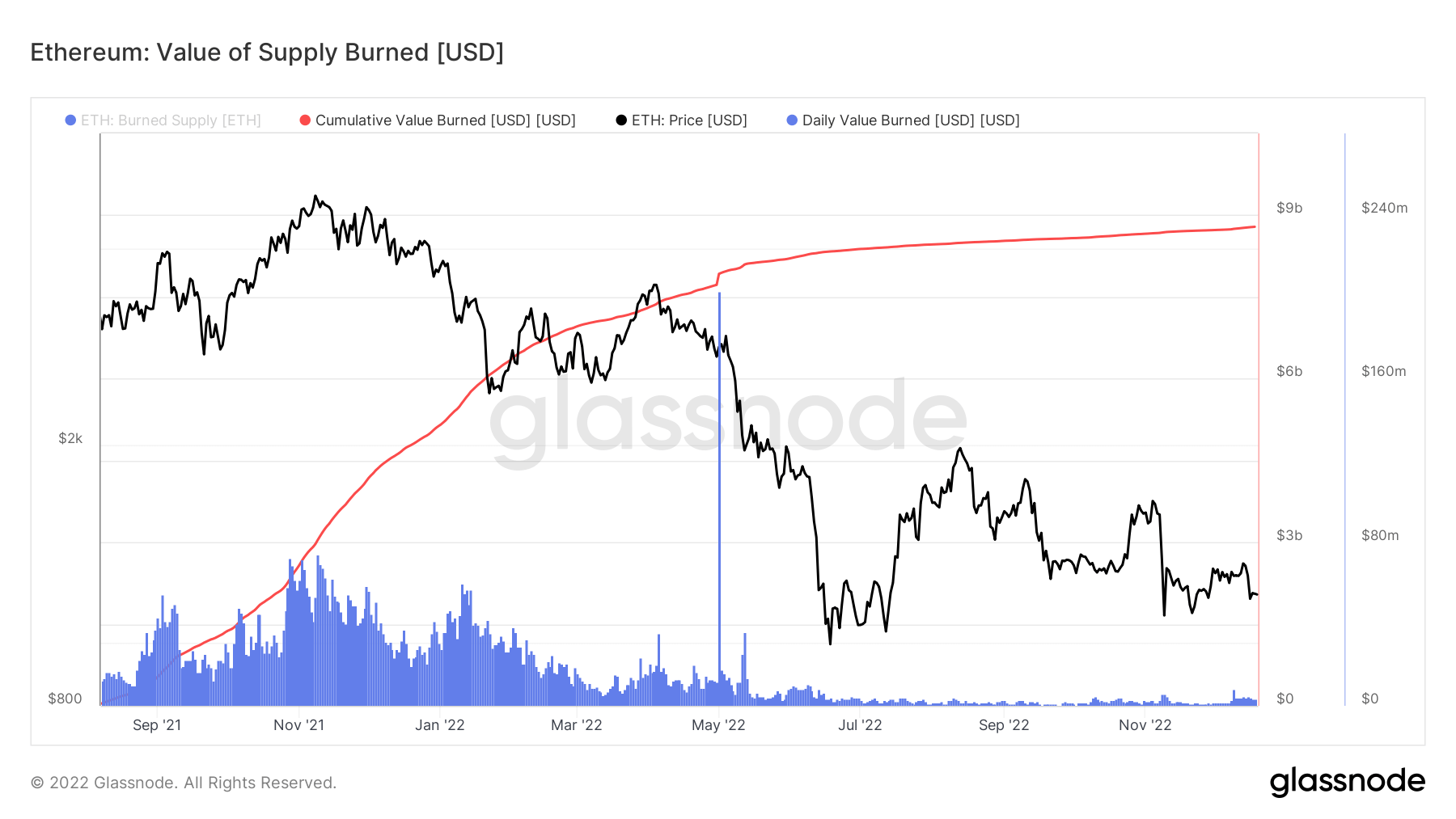

將銷毀的基本費用乘以銷毀時的現貨價格得出供應銷毀價值指標。

自 2022 年 4 月以來,每天燃燒的價值已大幅下降至每天約 9 萬美元。 迄今為止,所有燒傷的累計金額略低於 XNUMX 億美元。

質押指標

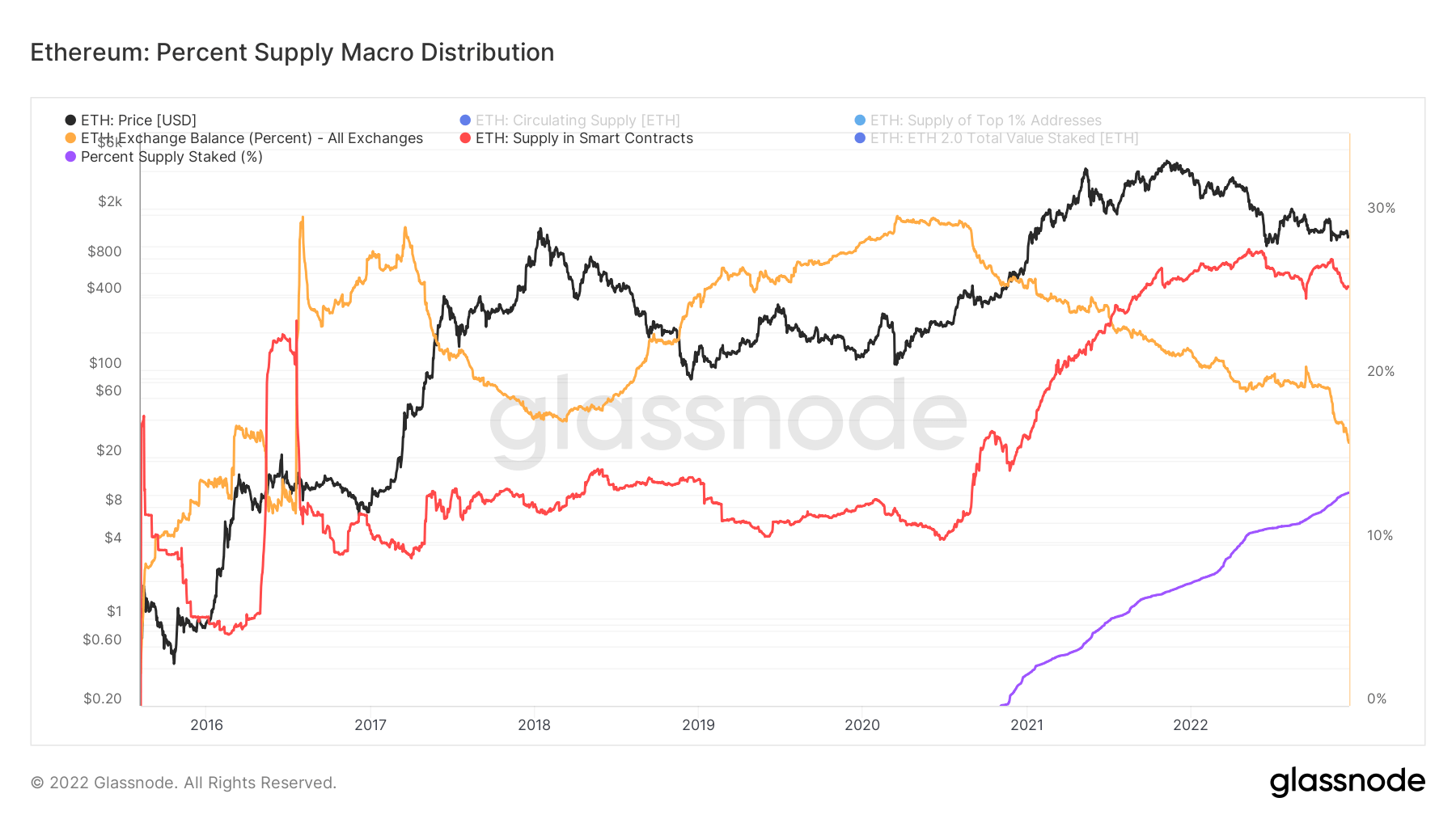

大約 13% 的以太坊供應被抵押。 這是顯著 少 高於 BNB Chain 的 90.2%、Cardano 的 71.6% 和 Solana 的 68.6%。

目前,質押的 ETH 無法解鎖,這可能是質押的供應量與其他大盤股相比相對較低的一個因素。 然而,一旦啟用,尚不清楚這是否會觸發大量代幣取消質押,從而減少每日 ETH 質押獎勵的發放,或者是否會基於能夠以更少的限制進出質押來質押更多代幣。

自 2020 年底以來,交易所的 ETH 供應量從 30% 下降到 16.5%。 相比之下,智能合約的供應量則相反,從 1526% 上升到 2021%——兩者在 XNUMX 年中期左右交叉。

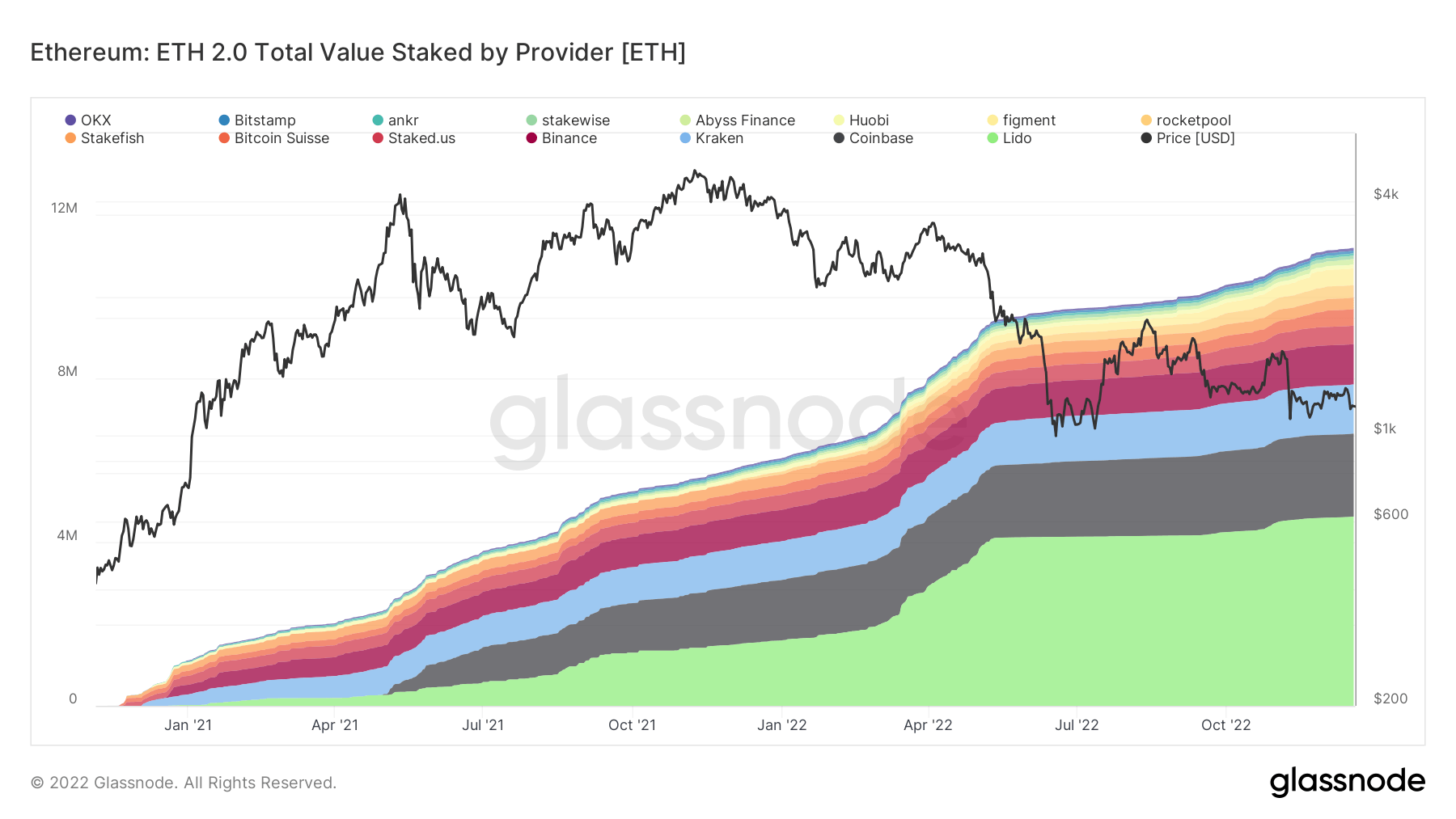

質押的 ETH 總數接近 12 萬。 然而,它的分佈高度集中在少數幾個驗證者之間,如下所示:

- 麗都——4.6萬

- Coinbase -2萬

- 海妖——1.2萬

- 幣安——1萬

資料來源:https://cryptoslate.com/ethereum-token-issuance-continues-inflationary-deflationary-swing/