數字貨幣集團介紹

Digital Currency Group 由 Barry Silbert 於 2015 年創立,隨後他通過投資數百個項目和公司創建了 DCG 帝國。

然而,DCG 投資組合中最重要的公司是 Grayscale Investments,它是除中本聰之外全球最大的比特幣持有者。

GBTC 持有相當於 633K BTC 的數量,略高於比特幣流通供應量的 3%。 在撰寫本文時,該信託的資產淨值 (NAV) 約為 10.5 億美元。

BTC 的保管由 Coinbase Custody 保管。 然而,Coinbase 是 尚未驗證 如果他們控制了 BTC。 然而,由於 Coinbase 在美國作為一家上市公司進行交易,因此需要接受審計,因此 BTC 很可能是按照標準做法存儲的。

DCG是怎麼賺錢的?

DCG 對信託中持有的標的比特幣收取 2% 的管理費。

根據美國證券交易委員會 3 年第三季度提交的文件,DCG 從這筆費用中賺取了 2022 萬美元,同時每年帶來約 68 億美元的收入。 收入佔其每年產生的 230 億美元的很大一部分。 Barry Silbert 證實了這些數字 信 22 月 XNUMX 日致股東。

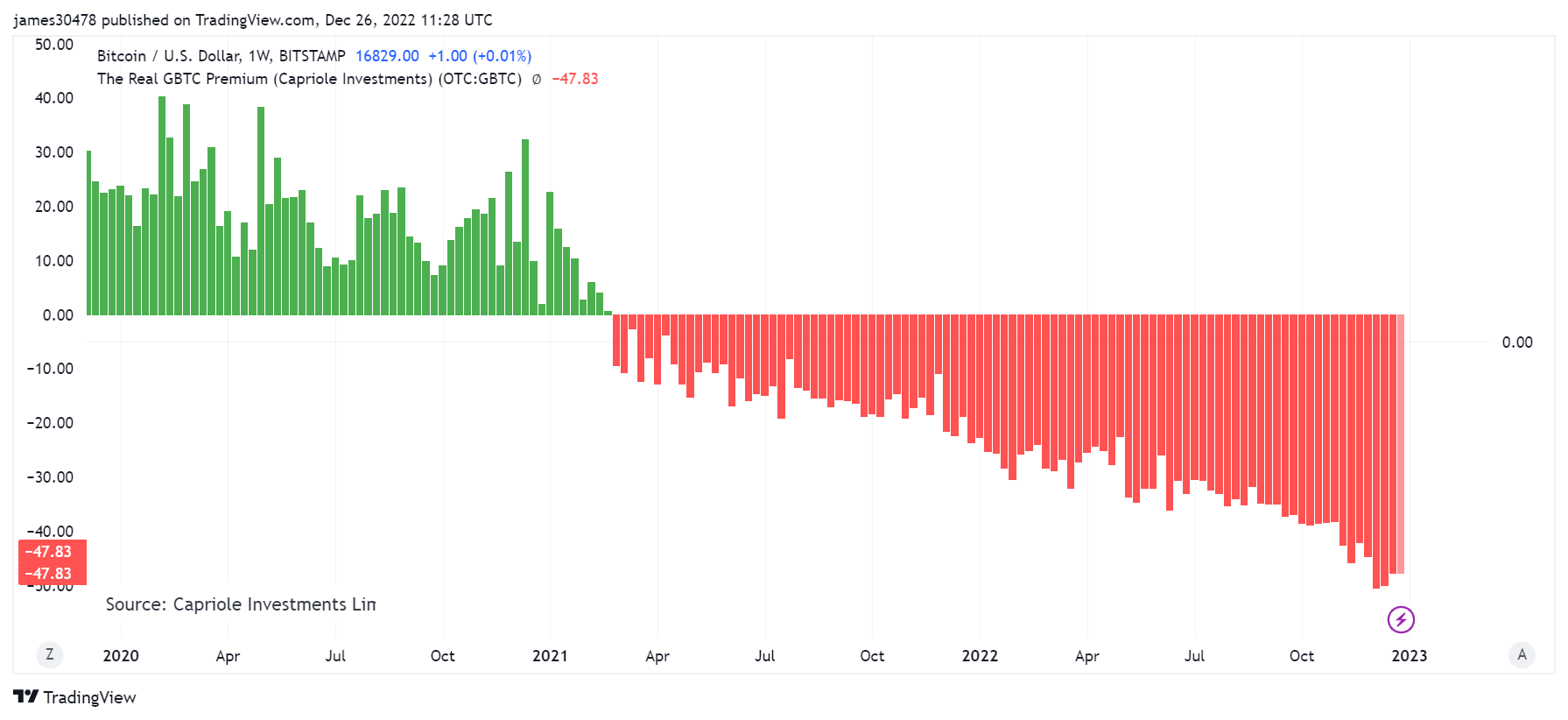

一段時間以來,GBTC 是美國投資者接觸其 IRA 或 401k 賬戶的唯一途徑,這也是其多年來溢價交易的原因之一,溢價高達 40%。

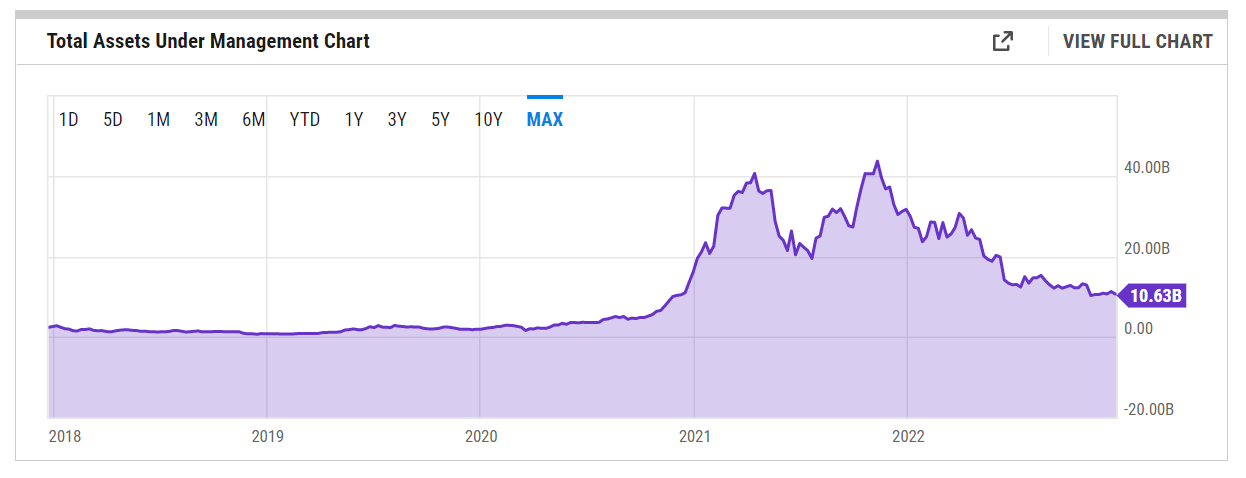

儘管 GBTC 被視為一種證券,但它沒有因持有 BTC 密鑰而導致的自我保管風險。 隨著需求的增長,管理的資產也在增加,在 40 年牛市期間達到 2021 億美元以上。

溢價和折扣

當股票以高於基礎 BTC 的價格易手時,GBTC 以溢價交易。 相反,如果 GBTC 股票的交易價格低於資產淨值,則 GBTC 被視為折價。

24 年 2021 月 XNUMX 日,GBTC 的資產淨值 (NAV) 從溢價轉為折價。不幸的是,它再也沒有回到溢價,而且折價只有加深。

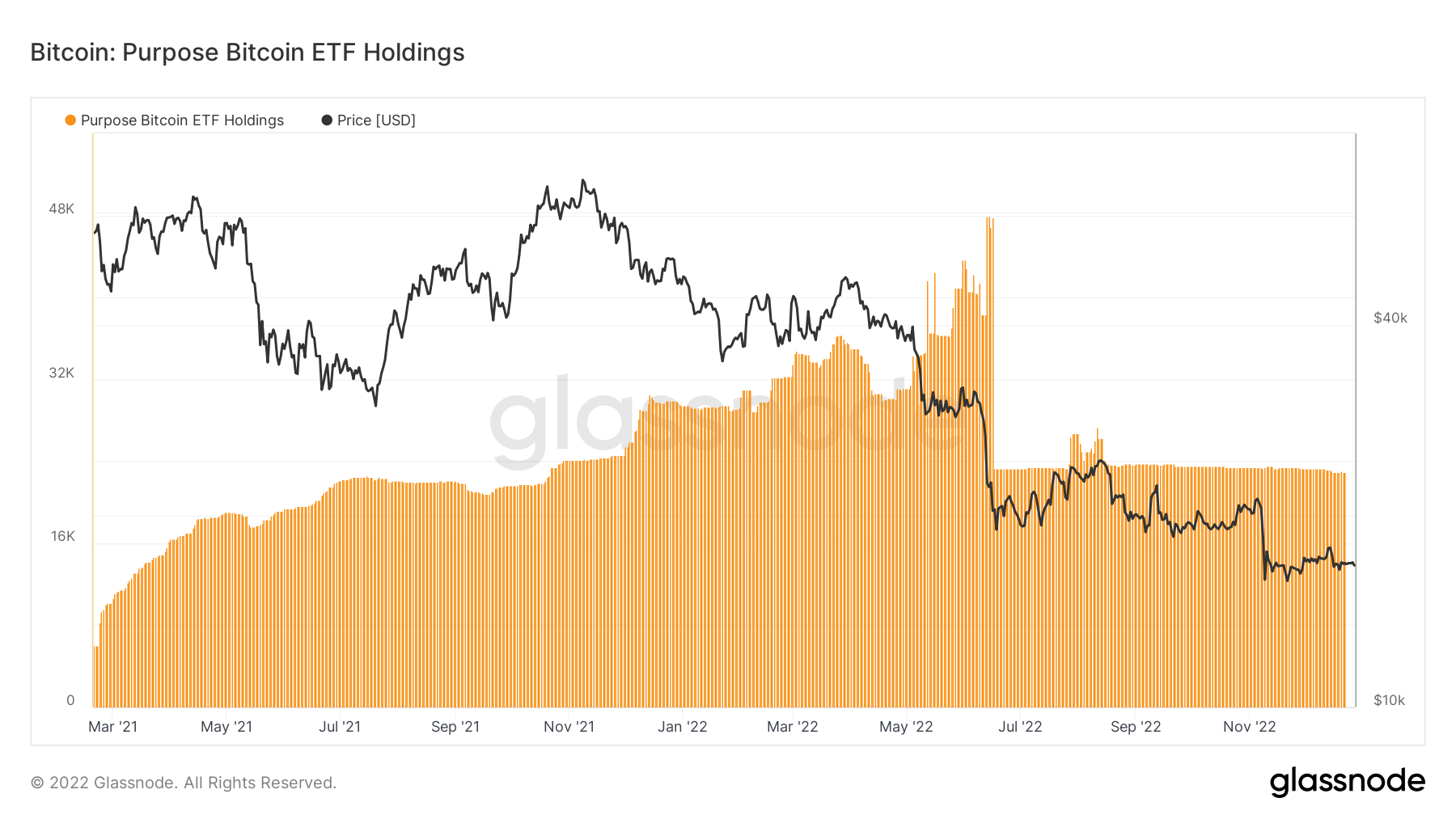

從比特幣期貨 ETF 的競爭加劇中可以看出折扣的原因。 2021 年 50 月牛市期間推出的 Valkyrie 比特幣戰略期貨 ETF (BTF) 和加拿大持有的 Purpose 比特幣 ETF 是兩個主要競爭對手。 Purpose 比特幣 ETF 在 2022 年 24 月持有 XNUMX 個 BTC,但現在只有大約 XNUMX 個 BTC。 此外,這些基金和其他基金往往提供較低的管理費,從而消除了 GBTC 的需求。

GBTC 的折扣目前高達 48%,此前跌幅低至 50%,這是有記錄以來最大的折扣。 持有 GBTC 的問題是 GBTC 股票被強制鎖定 6 個月,使其流動性極差。 此外,當折扣增加時,投資者無法贖回股票。 此外,持有者並不擁有實際的 BTC,因為它是 BTC 的紙質衍生品。

2021年2022月至XNUMX年XNUMX月,數字貨幣集團買入近 800億美元 GBTC 股票開始以低於資產淨值的價格交易後的價值。 因此,該公司擁有該信託約 10% 的已發行股份。

購買 GBTC 緩解了機構拋售壓力並人為地支撐了基金的資產淨值。 DCG發行GBTC,並試圖通過槓桿收購GBTC來捍衛GBTC價格。

有人可能會問,這與 FTX 發行 FTT 代幣並試圖使用槓桿來保護代幣是否不同。 FTT 和 GBTC 分別佔 FTX 和 DCG 資產負債表的很大一部分。

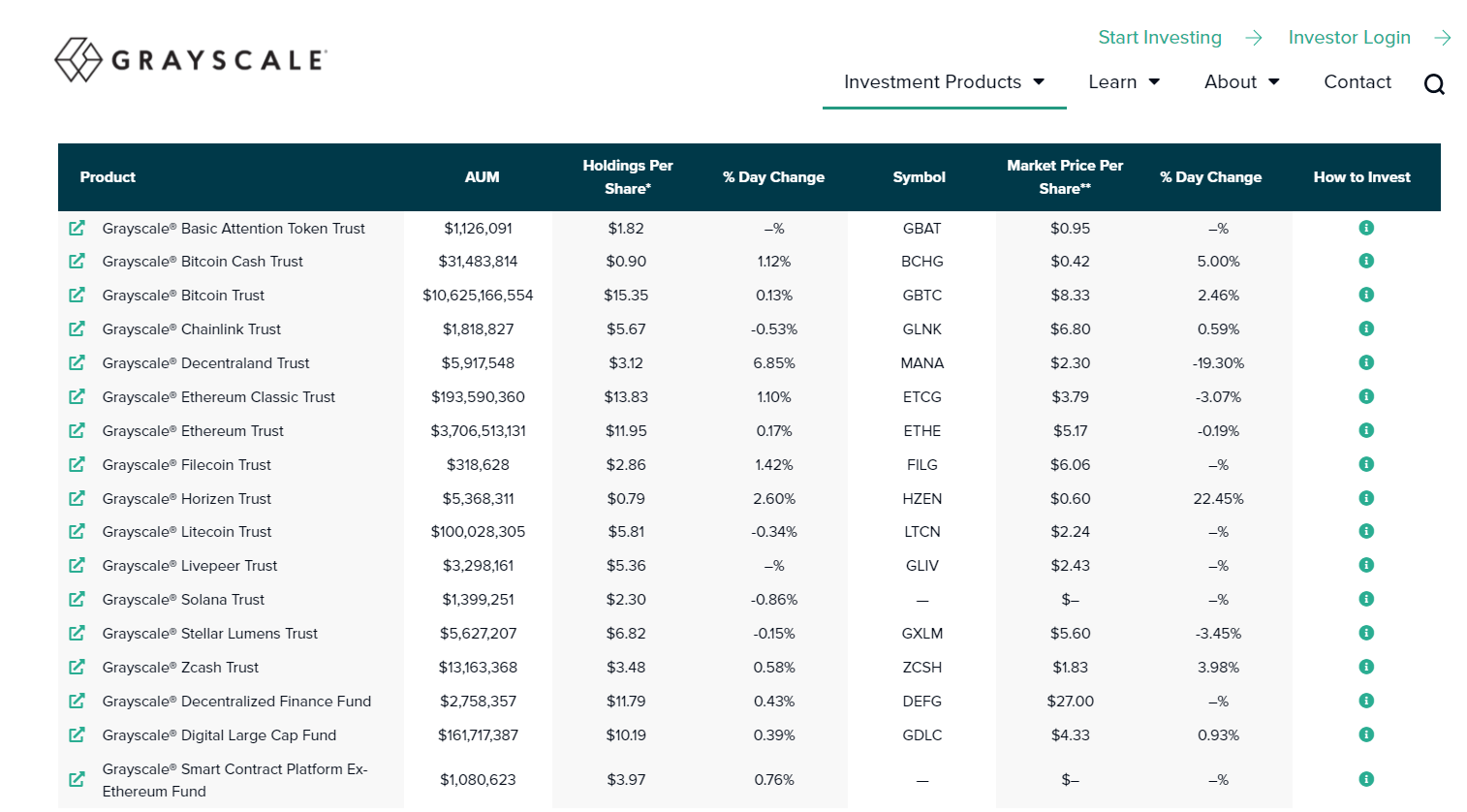

Grayscale 為替代加密資產提供其他類似的信託。 例如,Grayscale Ethereum Trust (ETHE) 目前以大幅折讓交易,截至 3 月 XNUMX 日,該基金對 NAV 的折讓已跌至 創紀錄的 60%。

Genesis 和借貸平台

幾家失敗的加密公司,如 3AC 和 BlockFi,對 GBTC 股票有大量敞口。

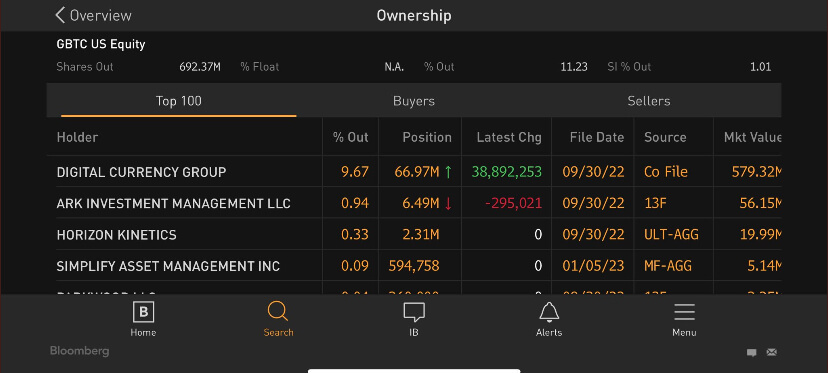

在2021期間, 3AC 擁有近 40 萬股 GBTC 股份的最重要頭寸,價值 1.3 億美元。 換個角度來看, 方舟投資 現在是DCG之外的最大股東,持有不到1%的供應量,相當於6.5萬股。

隨著GBTC溢價漲幅高達40%,3AC、BlockFi等公司槓桿收益炒作市場。 這就是 BlockFi 被允許為客戶提供如此高收益的方式。 由於禁售期每六個月到期一次,這讓這些公司得以繼續盈利,而 Genesis 則樂於繼續向 3AC 等公司提供貸款。

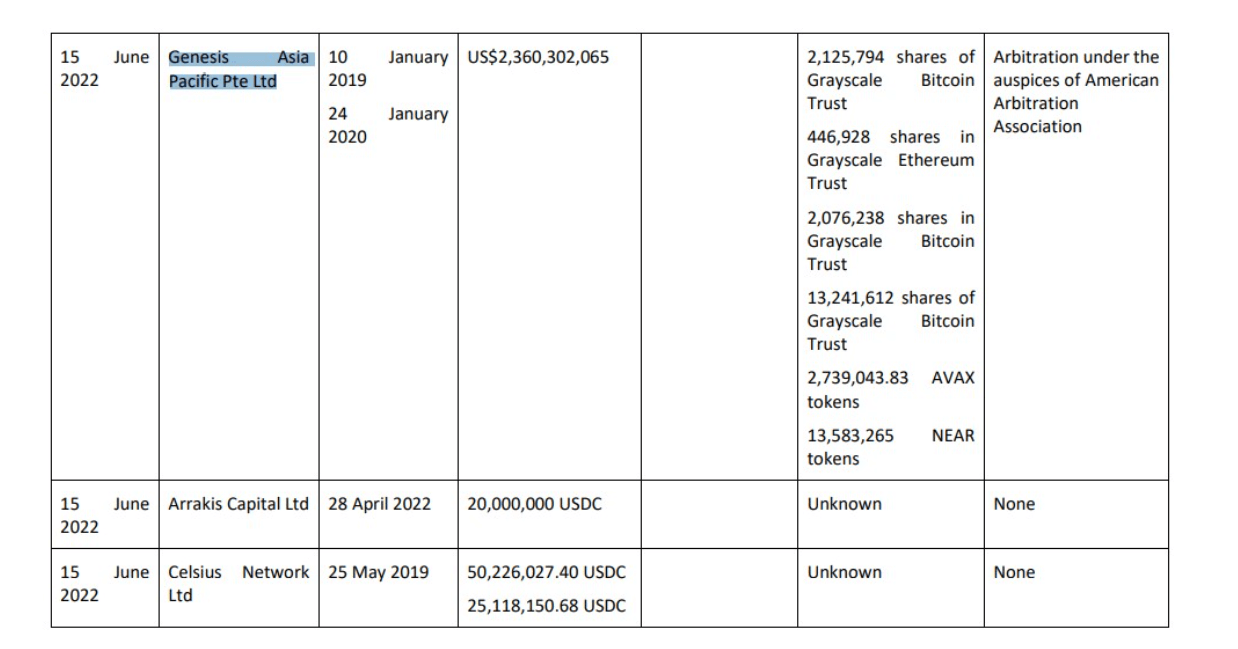

3AC拿了一個 的美元2.36億元 來自另一家 DCG 公司 Genesis 的貸款,佔整個 Genesis 貸款賬簿的近 50%。 該貸款由流動性差的加密貨幣以及比特幣和以太幣的紙質衍生品組成。

Genesis 向 3AC 提供的貸款總共得到了 GBTC 的 17 萬股股票的支持。 Grayscale 是 DCG 的子公司,擁有 446,000 股 Grayscale Ethereum Trust、2 萬個 Avalanche (AVAX) 原生代幣和 13 萬個 NEAR 代幣。

ETF

Barry Silbert 和 DCG 多年來一直請求 SEC 將 GBTC 轉換為 ETF。 ETF 將追踪標的產品,並且不會有溢價或折價,因為股票將被贖回至資產淨值,而且管理費將大大減少。

SEC 繼續拒絕現貨 ETF,這本可以保護投資者。 轉換為現貨 ETF 後,任何以折扣價買入的投資者都會獲利,因為它會根據資產淨值進行交易。

ETF比封閉式基金更安全,更透明,沒有溢價或折價,費用更低。 然而,SEC 已經批准了期貨 ETF 和空頭比特幣策略 ETF (BITI)。

Grayscale 現在起訴 SEC,但是 SEC 拒絕了 Grayscale, 紐約市政府、智慧樹等機構。 因此,全球許多國家的現貨 ETF 已在歐洲、加拿大和非洲獲得批准。

Grayscale 與美國證券交易委員會正在進行的與 ETF 相關的訴訟的最後期限為 2月3 在裁決發生之前。

SEC未能幫助投資者

隨著 GBTC 的溢價結束,加密貨幣生態系統在加密貨幣借貸平台崩潰後出現爆炸,因為這些基金和貸方不得不進一步擴大風險曲線以獲利並使他們的消費者變得完整。

SEC 多次未能批准 GBTC 的現貨 ETF,這最終從第一天起就阻止了這種情況,並可能避免這種槓桿作用被消除。 因此,GBTC 溢價將不存在,這些公司的規模也不會擴大,也不會像以前那樣發揮槓桿作用。

為了使現貨 ETF 獲得批准,Grayscale 一直在竭盡所能。

由於現貨比特幣操縱的可能性,SEC 拒絕了現貨 ETF。 然而,批准不跟踪標的現貨價格的 CME 比特幣期貨 ETF 可以說同樣容易受到操縱和欺詐。

如上所述,例如,歐洲和非洲有多個全球現貨 ETF。 這無疑導致資本從美國流出並流入這些司法管轄區。

進入 2023 年,我們現在在哪裡?

如果 DCG 進入破產程序,該公司可能被迫清算其資產並在 GBTC 和 ETHC 中看到可觀的銷售。 這會給比特幣和以太坊帶來相當大的拋售壓力。

然而,根據區塊鏈研究公司 Messari 的首席執行官 Ryan Selkis 的說法,Grayscale Bitcoin Trust (GBTC) 的控股股東 Genesis Global 和 Digital Currency Group 不能簡單地 “傾倒” 他們的持股以籌集更多資金。

“限制是由於 144 年美國證券法第 1933A 條規定,該規定強制場外交易或場外交易實體的發行人提前通知擬議的銷售,以及 1% 的銷售上限已發行股票或每週交易量”

DCG 可以採取的一個值得注意的選擇是啟動 Reg M,這將允許投資者以資產淨值贖回股票,縮小當前的折價差距。

2 月 900 日,Cameron Winklevoss 發表了一封致 DCG 首席執行官 Barry Silbert 的公開信,質疑 Barry 的拖延策略,因為 Genesis 欠 Gemini Earn 用戶 8 億美元。 此外,卡梅倫指責巴里使用資產淨值交易策略,巴里個人從中受益。 這封信以 Cameron Winklevoss 告訴 Barry Silbert 在 XNUMX 月 XNUMX 日之前找到解決方案而告終。

但是,信中沒有透露 DCG 和 Barry 是否做出了回應; 一種可能普遍存在的情況是 DCG 提交第 11 章。

28 月 XNUMX 日,投資顧問 Valkyrie 提出了成為 GBTC 新發起人和管理者的提議,同時還推出了一隻基金以利用打折的加密貨幣。

隨著謠言不斷流傳,DCG/Genesis 正在接受美國證券交易委員會的積極調查。 消息人士證實,已有多名舉報人挺身而出。

目前DCG情況

我們可以從這一切中學到什麼?

比特幣是一種無交易對手風險的非承載數字資產; 如果自我託管正確,則不會產生槓桿作用或收益。 但是,投資者有管理其財務的個人責任。

人類的頭號問題往往是貪婪,正如歷史告訴我們的那樣,貪婪通常會導致欺詐、操縱和中心化。 通過正確保管您的比特幣,您持有的是比特幣,而不是藉條或紙質衍生品。

正如我們在2022年所看到的那樣,隨著資金追逐高收益並使用比特幣追逐收益而產生的交易對手風險,這些公司將採取“任何手段”的方式。

從中吸取教訓,但盡職調查始終至關重要,這就是為什麼“不是你的鑰匙,不是你的代幣”這句話在比特幣生態系統中至關重要的原因。

資料來源:https://cryptoslate.com/market-reports/how-the-gbtc-premium-trade-ruined-barry-silbert-his-dcg-empire-and-took-crypto-lending-platforms-with-them/