在經歷了動蕩的 2022 年之後,受到多重負面事態發展的影響,最終導致 FTX 崩盤 加密 空間進一步崩潰,2023 年已經開始,該行業轟動一時。

一如既往,帶頭衝鋒, 比特幣 自年初以來上漲了 38%。 按照慣例,其他代幣也模仿了 BTC 的行為,並且也取得了領先。 當然,漲勢也波及股市,以加密貨幣為重點的股票受益於市場情緒的轉變。

事實上,Cantor 的加密專家 Josh Siegler 預計,未來幾個月,幾家 BTC 礦工的股票將進一步上漲——大約 60% 或更多。

我們通過 TipRanks 數據庫運行這些代碼,以了解華爾街的其他人對西格勒的選擇有何看法。 事實證明,西格勒並不是唯一持樂觀態度的人。 兩者都擁有華爾街其他人的強烈買入共識評級。 讓我們仔細看看。

防暴平台公司(RIOT)

Cantor 選擇的第一個加密貨幣是 Riot Platform,它是北美最大的加密貨幣挖礦公司之一。 該公司專注於通過提高比特幣挖礦哈希率和增加基礎設施容量來擴大業務。

到 3.1 年底,該公司的自挖能力僅為 2021 EH/s,但在過去幾個月中大幅加速,而 Riot 預計到 2022 年將達到 9.7 EH/s,這得益於最近礦工採購的部署,使其總向 88,556 名礦工部署了車隊。 隨著進一步的擴張,該公司的目標是到第一季度末哈希率達到 12.5 EH/s,因為得克薩斯州羅克代爾的工廠增加了一座新建築,並且公司安裝了更多的礦工。 Riot 還在組裝 1 兆瓦的浸入式冷卻基礎設施。 此外,該公司還擁有大約 200 兆瓦的機構比特幣挖礦客戶。 Riot 最近進行了品牌重塑,將其名稱從 Riot Blockchain 更改為 Riot Platforms。

除了季度業績外,該公司還提供每月更新的運營情況。 659 月份的最新數據顯示,Riot 開采了 55 個比特幣,與 2021 年 600 月相比增長了 10.2%。該公司售出了 XNUMX 個比特幣,淨賺約 XNUMX 萬美元。

Riot 的股價在去年大幅下跌,但自去年 88 月的低點以來已經上漲了 XNUMX%。 也就是說,Cantor 的 Josh Siegler 認為他們有更多的運行空間。

將 RIOT 作為他的“加密貨幣首選”,Siegler 列出了牛市案例。 他寫道:“由於規模在這個行業中至關重要,我們對 RIOT 比其他公司開採更多比特幣並將這些收益再投資以進一步擴大規模的能力持樂觀態度。 毛利率仍保持在 65% 左右的同類最佳水平,這主要是由於它已經簽訂了獨特的能源協議……與其他礦工不同,RIOT 不需要籌集額外的債務或股權來實現其指導。

西格勒不僅寫下了樂觀的前景,還寫下了樂觀的前景。 他以對 RIOT 股票的增持(即買入)評級和 12 美元的目標價來支持它,這意味著一年內從當前水平上漲 61% 的潛力。 (要查看 Siegler 的履歷, 點擊這裡.)

總的來說,很明顯華爾街同意 Siegler 對 RIOT 前景的看法。 該股最近的 8 次分析師評論包括 7 次買入和 1 次持有,強烈買入共識表明看漲前景。 該股定價為 6.20 美元,其 10.06 美元的平均目標價意味著 12 個月上漲 62%。 (看 防暴股票預測)

清潔火花公司 (克拉斯)

下一個 Cantor 認可的加密股票是 CleanSpark,另一個比特幣礦工。 然而,這家公司並非總是如此。 CleanSpark 曾經只是微電網解決方案的提供商,直到 2020 年底才開始其挖礦業務。不過從那以後,挖礦活動成為了主要關注點,該公司現在是一家成熟的比特幣礦商。

該公司在佐治亞州亞特蘭大經營自己的比特幣挖礦設施,並在紐約州馬塞納設有礦工。 儘管眾所周知比特幣挖礦是能源密集型的,但 CleanSpark 標榜自己是一家可持續發展的挖礦公司,並且主要使用可再生或低碳能源進行開採。 該公司的資本管理政策涉及出售大部分開采的 BTC,其收益用於為進一步增長提供資金。 這使得 CleanSpark 能夠將其哈希率從 2.1 年 2022 月的 6.2 EH/s 提高到 XNUMX 月的 XNUMX EH/s,即使面對行業的困難。

根據該公司最近的更新,其 63,700 台最新一代比特幣礦機在 464 月開采了 4,621 比特幣,年產量為 200 - 增長超過 517%。 該公司在 17,000 月以平均約 8.7 美元/BTC 的價格出售了 XNUMX 個比特幣,銷售收益約為 XNUMX 萬美元。

與此同時,該公司表示,由於 Lancium 的基礎設施擴建延遲,該公司將其 CY23E 哈希率預期從 22.4 EH/s 下調至 16.0 EH/s,CleanSpark 已在 Lancium 簽署協議部署其部分挖礦設備.

雖然到年底哈希率會降低,但 Siegler 將這一發展視為股票的“清算事件”。

“16.0 EH/s 的目標仍將鞏固 CLSK 作為業內最大的、垂直整合的自挖礦商之一的地位,”該分析師表示。 “然而,我們相信該公司比託管基礎設施對其自營礦場的發展有更好的遠見和控制。 此外,該公司透露,其新的哈希率指南僅需要約 95,000 台鑽機和約 70 億美元的資本支出。 假設可以以約 15 美元/TH 的價格購買鑽機,這意味著達到其目標哈希率的新成本約為 212.5 美元。 這與我們目前約 350 美元的保守假設相比有優勢,並且可能會減少股權稀釋。”

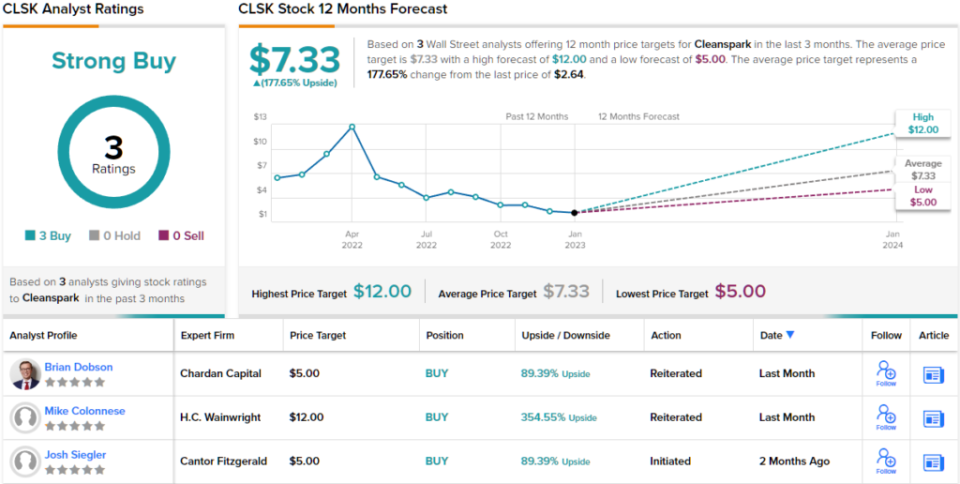

自去年 48 月的低谷以來,CleanSpark 的股價可能上漲了 5%,但西格勒認為他們還有更多的上漲空間。 分析師將該股評級為增持(即買入)以及 89 美元的目標價。 這個數字為 XNUMX% 的一年回報率留出了空間。

另外兩位分析師最近介入了 CLSK 評論,他們也都持積極態度,使這裡的共識觀點成為強力買入。 平均目標價為 7.33 美元,意味著該股在未來一年將大幅上漲 178%。 (看 CleanSpark 庫存預測)

今天訂閱 聰明的投資者通訊 再也不會錯過頂級分析師的選擇。

免責聲明:本文中表達的觀點僅是該分析師的觀點。 內容僅供參考。 在進行任何投資之前,進行自己的分析非常重要。

資料來源:https://finance.yahoo.com/news/2-crypto-stocks-gearing-gains-225951344.html