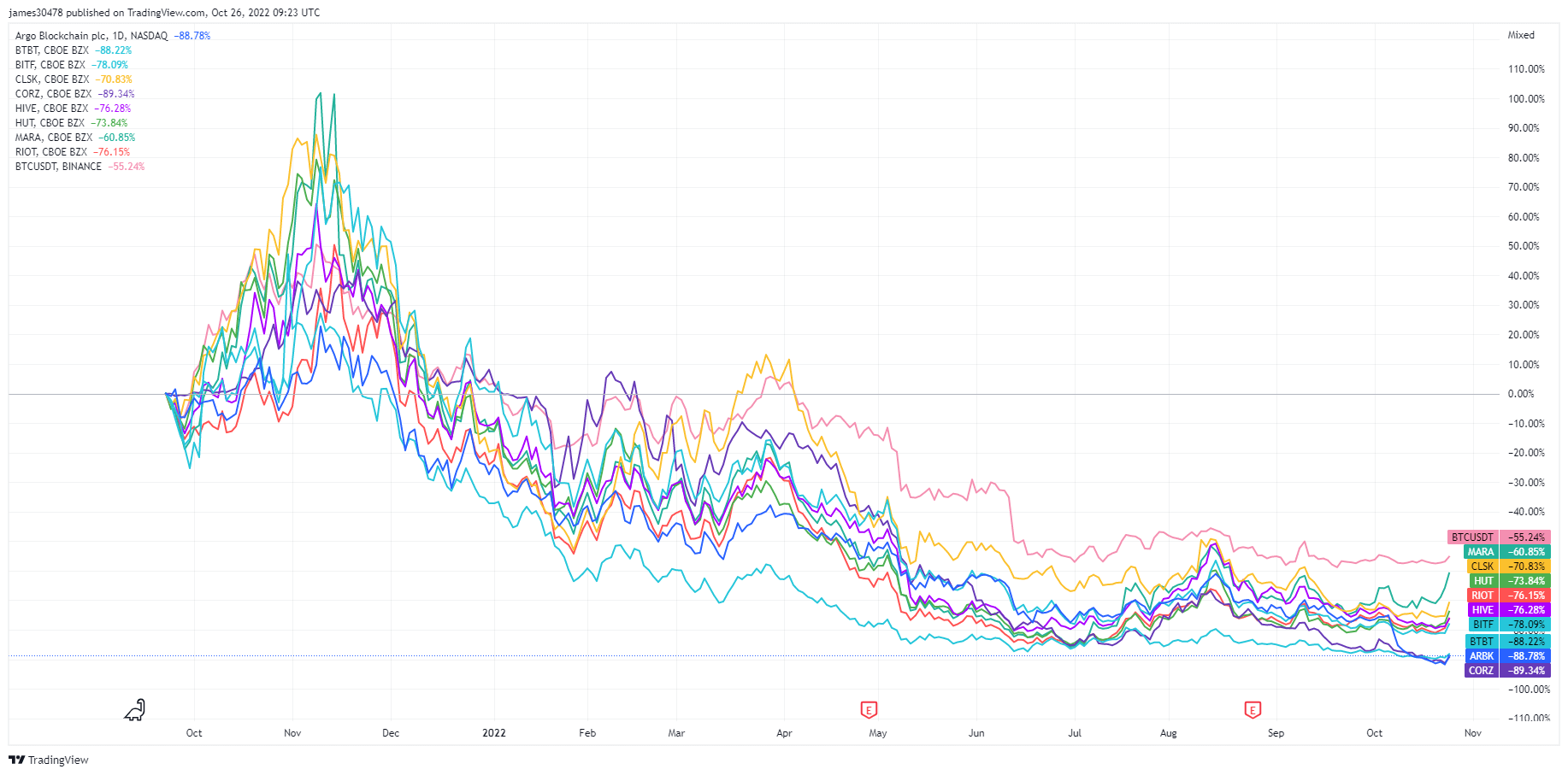

宏觀概述

日本央行和日元面臨進一步壓力

在以前 MacroSlate 報告, 日本一直處於關於其財政和貨幣政策的討論和爭議的前沿和中心。

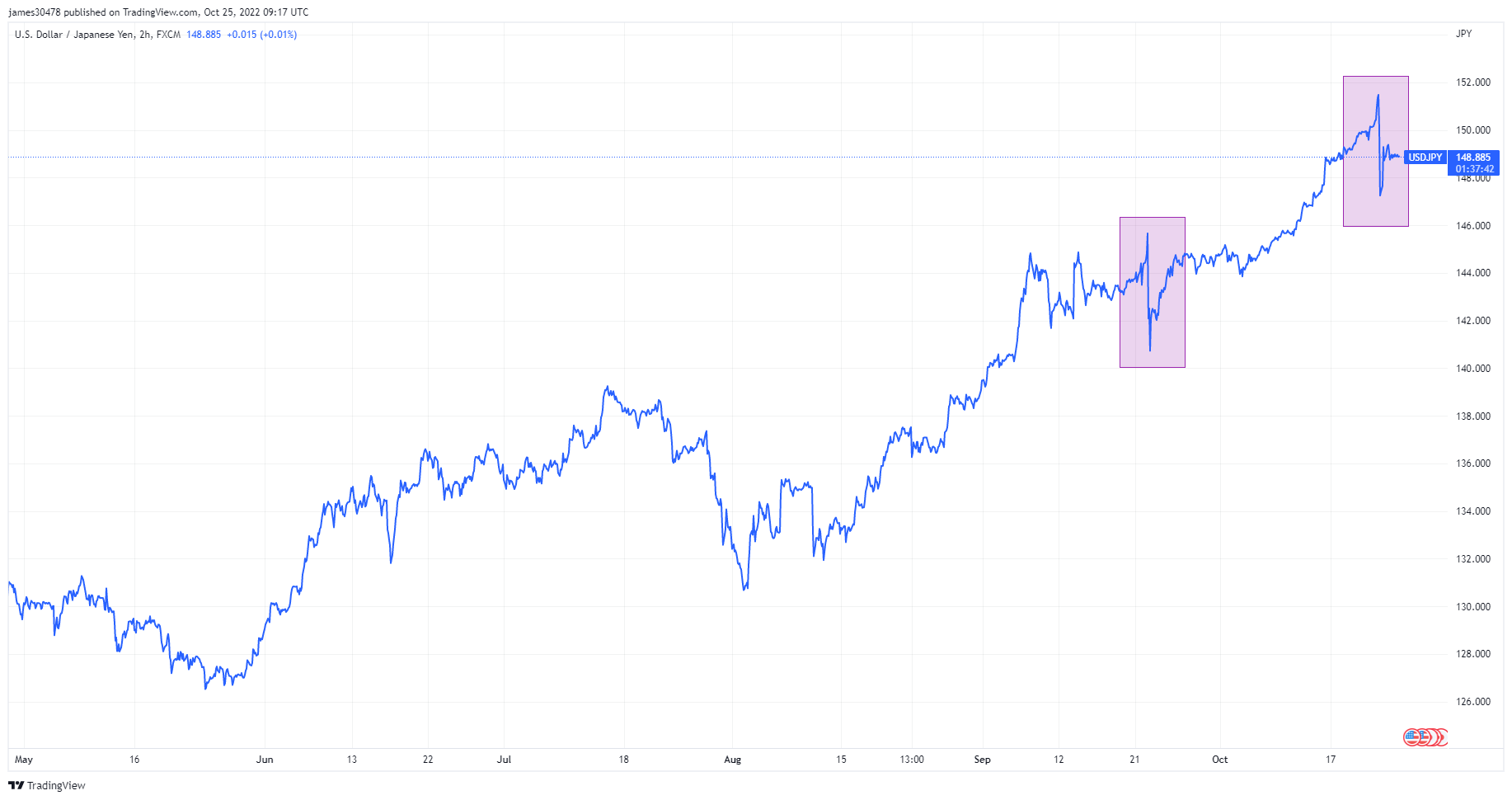

28 月 3.5 日,日本 31 月 CPI 通脹率升至 32% (YOY),創 152 年新高,令日本央行的日子更加艱難。 在日本央行進行新一輪干預之前,日元兌美元匯率跌至 XNUMX 年低點 XNUMX 日元。

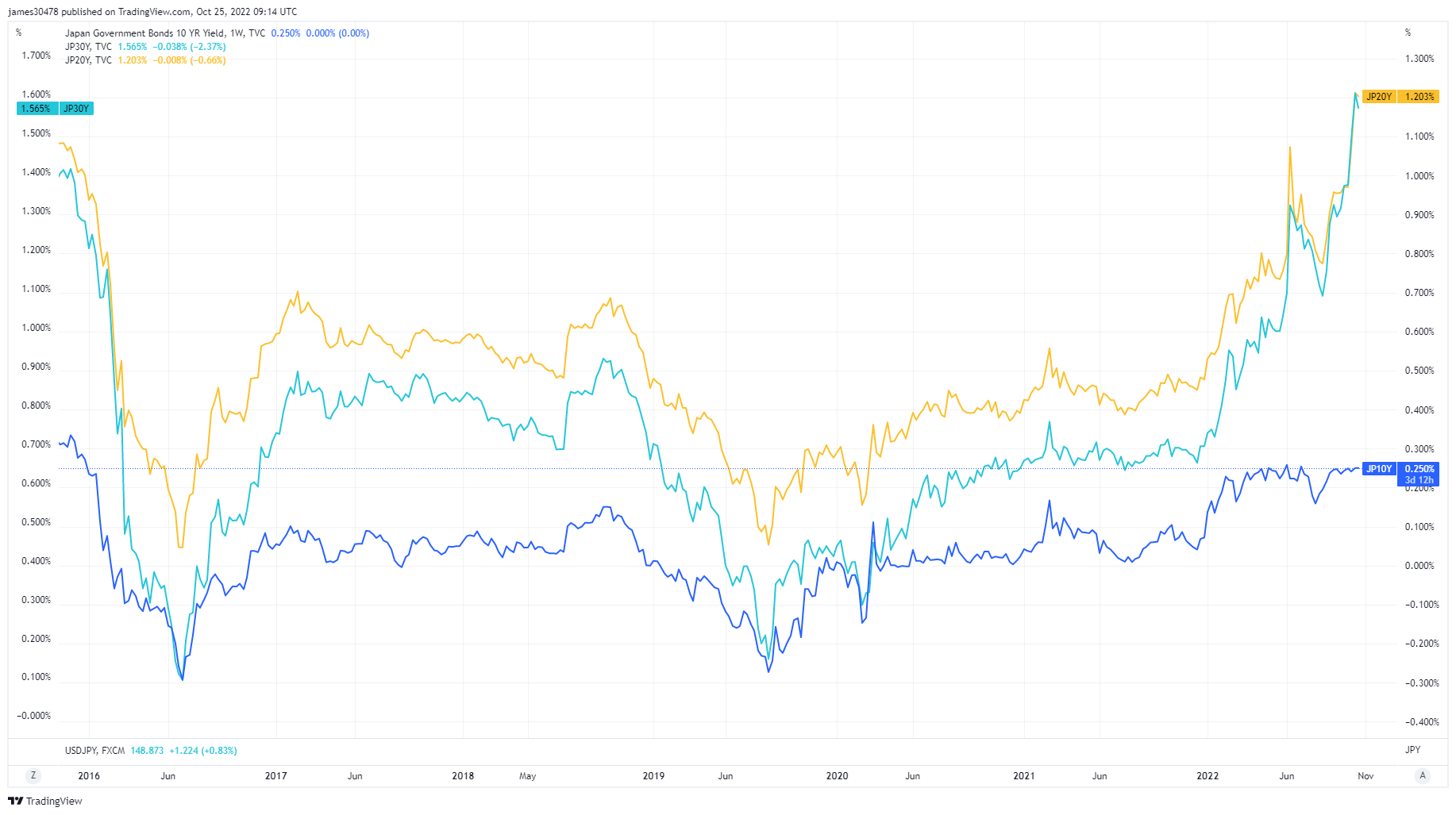

25 年期日本國債收益率仍穩定在 XNUMX%,但收益率曲線的長端仍不受支持,並繼續攀升至近十年高位。

到 29 年為止,美元兌日元匯率上漲了 2022%。然而,它比你想像的要復雜。 日本央行已經向日元投入了 50 億美元以捍衛其盯住匯率,但它似乎並沒有起到多大的作用。 上圖突出顯示了日本央行進行干預的地方; 早在 20 月,他們使用了 21 億美元,而在 30 月 1.2 日,日本央行使用了 XNUMX 億美元。 日本目前擁有 XNUMX 噸的貨幣儲備。 他們會繼續部署資源並繼續見證失敗的 YCC 實驗失敗嗎?

為了量化這個實驗,日本央行在一年內每月兩次進行 24 次 50 億美元的射擊,然後它們就沒有彈藥了。

中國陷入困境

中國經濟數據於 24 月 7.3 日開始的一周公佈,而中國國家主席習近平實現了權力攫取,史無前例地延長了他的第三個任期。 人民幣兌美元繼續下滑,2008 並攀升。 香港上市的中國股票出現自 7 年以來的最大單日跌幅,加上國企指數暴跌 XNUMX%。

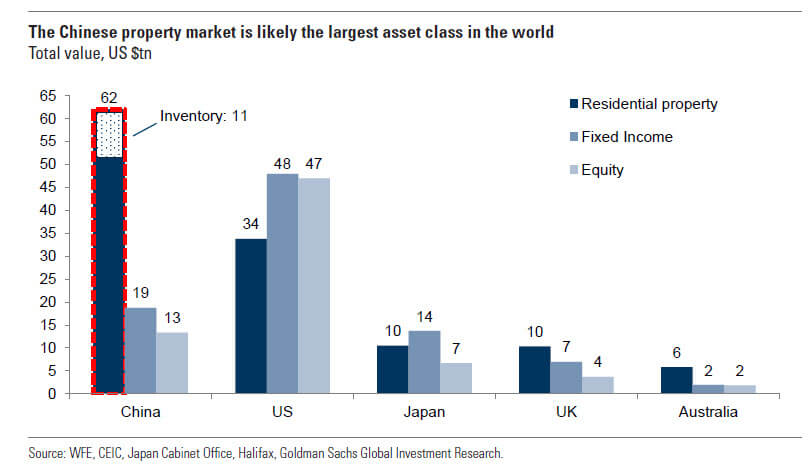

中國房地產市場繼續其危機,因為它仍在與covid鎖定作鬥爭。 與去年同期相比,今年迄今房地產銷售下降了 29%。 然而,中國將無法實現 5.5% 的全年 GDP 增長,因為它們停滯在略低於 4% 的水平。

中國房地產市場是世界上最大的資產類別,價值 62 萬億美元,令包括美國固定收益和股票市場在內的所有其他資產類別相形見絀。 當中國房地產打噴嚏時,全世界都會感受到。

相關性

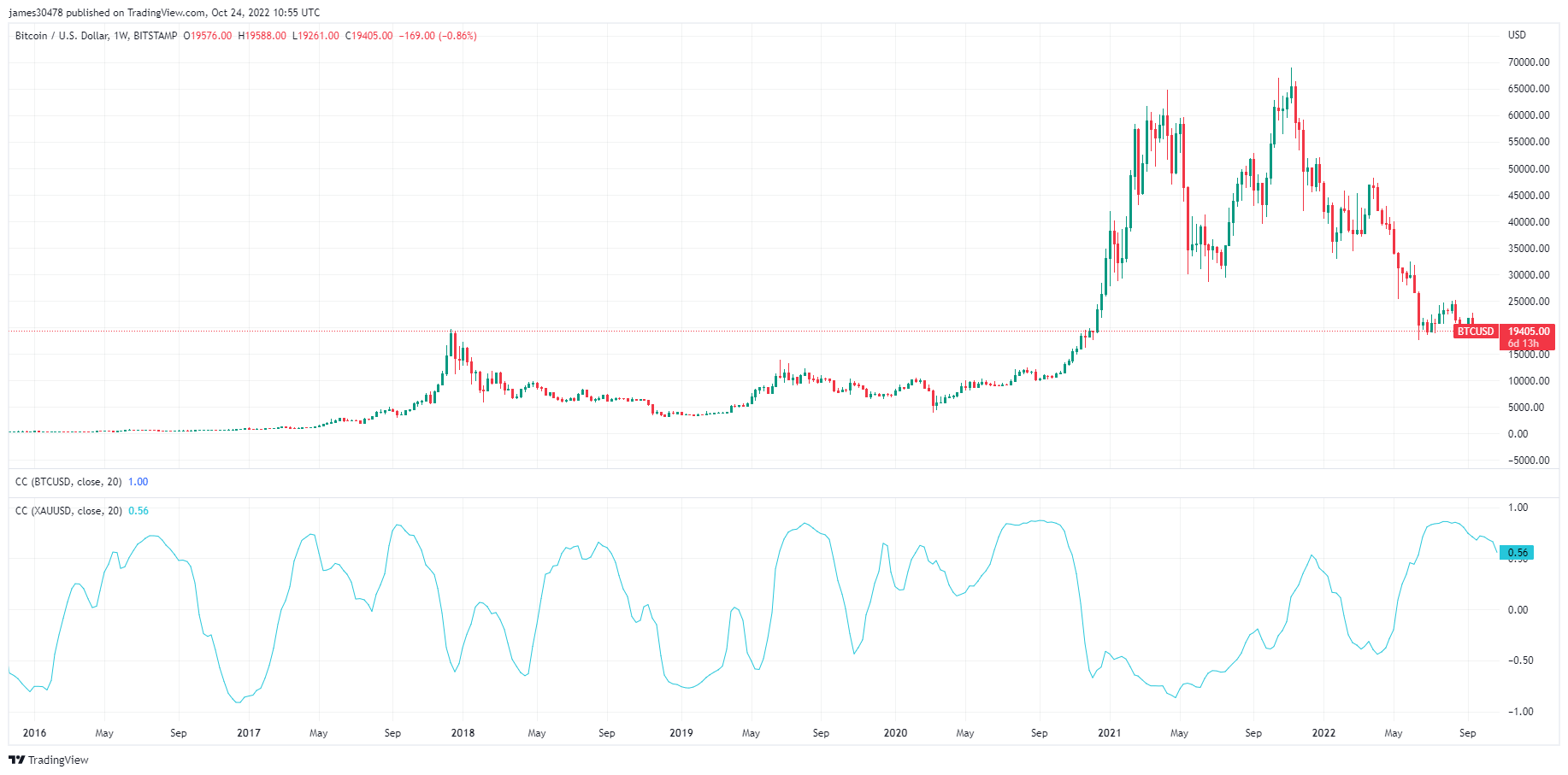

比特幣與黃金的相關性在過去一年接近一,表明可能觸底

比特幣和黃金相關性的歷史數據表明,高相關性時期預示著比特幣的價格觸底。

下圖顯示了自 2018 年以來比特幣兌美元的價格,並展示了黃金和比特幣之間的藍線相關率。

該圖表顯示 2017 年末、2018 年 2018 月、2019 年 2020 月、2020 年 2020 月、2021 年 2022 月、XNUMX 年 XNUMX 月、XNUMX 年 XNUMX 月至 XNUMX 月、XNUMX 年 XNUMX 月和 XNUMX 年 XNUMX 月的價格變動部分對應於黃金和比特幣之間相對較高的價格相關性。

股票和波動率計

標準普爾 500 指數,或簡稱 S&P 500,是跟踪在美國交易所上市的 500 家大公司的股票表現的股票市場指數。 標普500 3,901 企業排放佔全球 3.27% (5D)

納斯達克股票市場是一家位於紐約市的美國證券交易所。 按交易股票的市值計算,它在證券交易所名單中排名第二,僅次於紐約證券交易所。 納斯達克 11,546 企業排放佔全球 1.93% (5D)

Cboe 波動率指數 (VIX) 是一種實時市場指數,代表市場對未來 30 天波動率的預期。 投資者在做出投資決策時使用 VIX 來衡量市場的風險、恐懼或壓力水平。 VIX 26 -16.12% (5D)

大科技的大小姐

從 24 月 20 日開始的那一周是大型科技公司的財報季,委婉地說,進展並不順利。 Meta 股價在收益未達數小時後暴跌 72%,其第四季度預測處於預期的低端。 Meta 目前較 2016 年類似價格水平的歷史高點下跌了 XNUMX%。

Meta 的市值在過去一年中暴跌了 520 億美元,瀕臨跌出美國前 20 大公司。

Alphabet 和微軟在公佈五年來最弱的季度收入增長後未能達到預期,股價分別下跌 5% 和 7%。 亞馬遜的股價在幾個小時後暴跌 20%,因為他們第三季度表現不佳,並在 3 分鐘內蒸發了超過 200 億美元的價值。

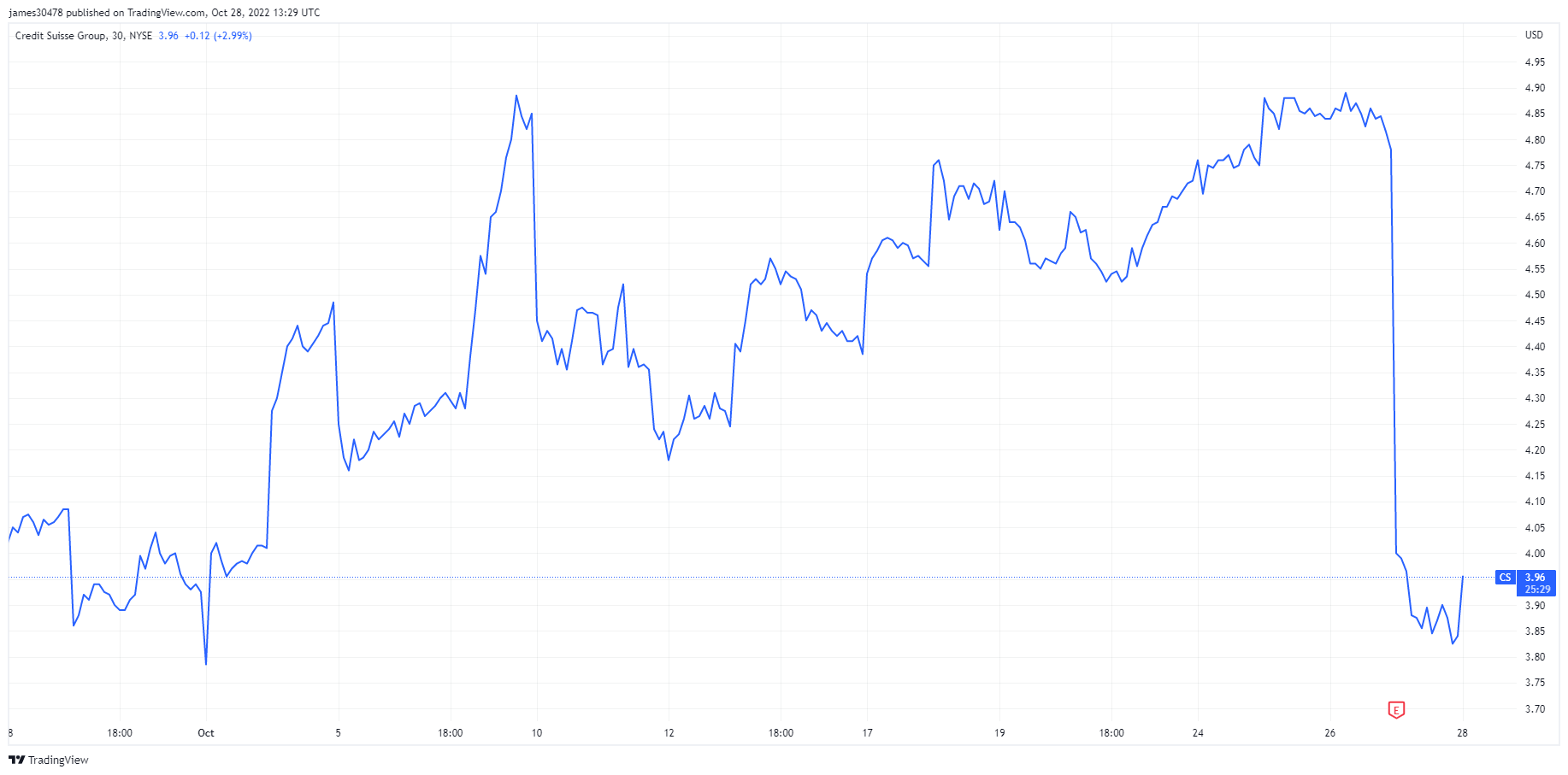

瑞士信貸出現裂縫

在第三季度表現不佳之後,瑞士信貸的股價在 19 月 27 日下跌了 3%。 重組銀行的“激進”和“決定性”高級管理層提議——包括籌集資金和解僱 9,000 名員工(17%),對股價產生了不利影響,下跌了 19%。

商品

黃金需求取決於央行儲備中的黃金數量、美元價值以及持有黃金以對沖通脹和貨幣貶值的願望,這些都有助於推動貴金屬的價格。 黃金價格 $1,644 -1.02% (5D)

與大多數商品類似,白銀價格是由投機和供求決定的。 它還受到市場條件(大型交易商或投資者和賣空)、工業、商業和消費者需求、對沖金融壓力和黃金價格的影響。 銀價 $19 -1.23% (5D)

石油價格,或稱石油價格,一般是指一桶(159升)基準原油的現貨價格。 原油價格 $88 企業排放佔全球 3.44% (5D)

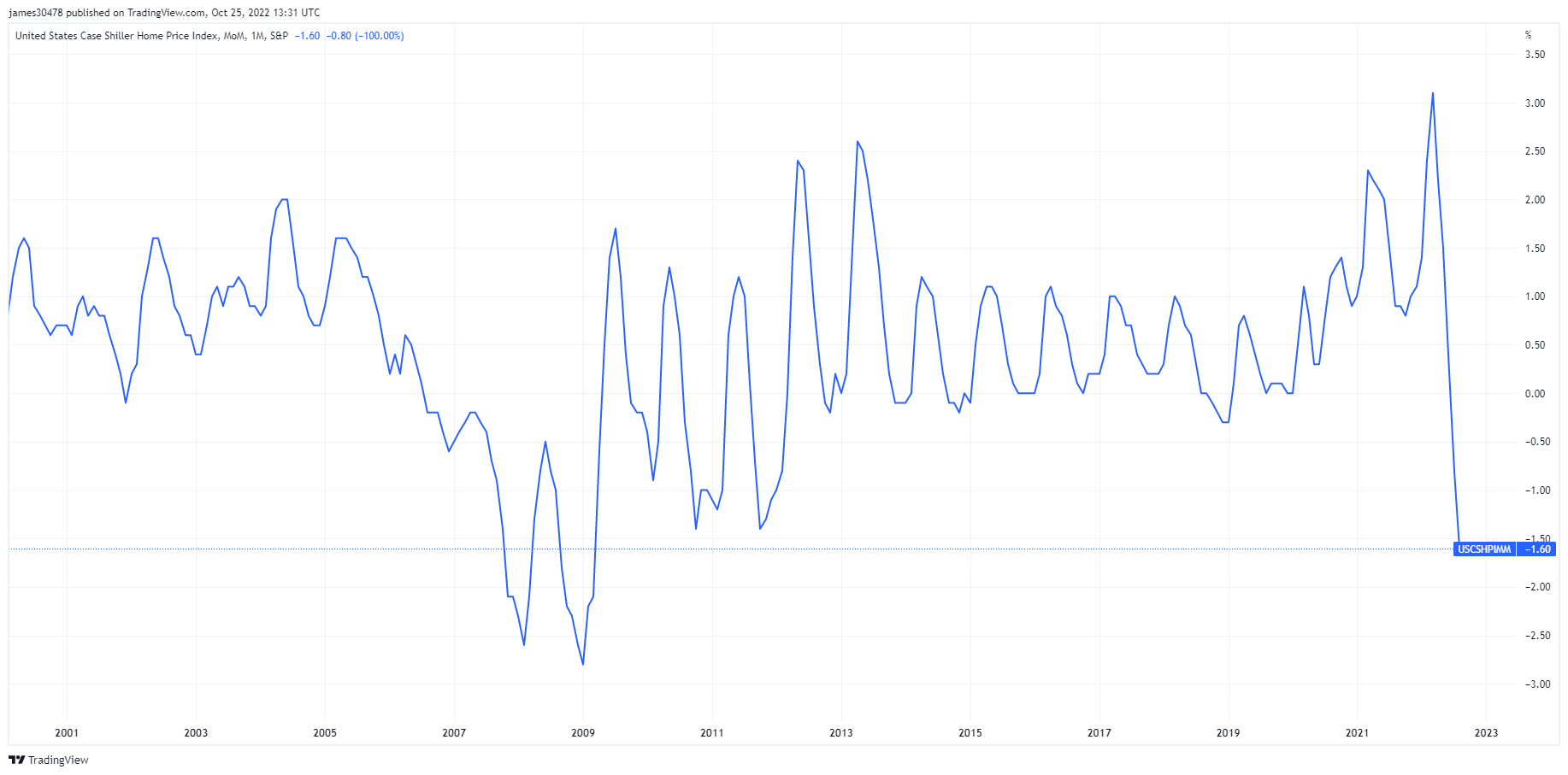

美國房價繼續下跌

美國房價繼續受到重創,並在 1.3 月份連續第二個月下跌。 Case-Shiller 指數顯示,2009 月份房價下跌 13%,是自 XNUMX 年以來的最大跌幅。然而,該指數隨後仍同比上漲 +XNUMX%;

- 抵押貸款利率處於20年高位

- 抵押貸款利率以歷史速度加快

- 抵押貸款申請處於數十年低點

Case-Shiller 數據是一個滯後指標,假設將出現更顯著的下降。

匯率和貨幣

10 年期國庫券是美國政府發行的一種債務,自首次發行之日起到期為 10 年。 10 年期國庫券每六個月以固定利率支付一次利息,並在到期時將面值支付給持有人。 10年期國債收益率 企業排放佔全球 4.016% -4.86% (5D)

美元指數是衡量美元相對於一籃子外幣價值的指標。 DXY 110.668 -1.27% (5D)

PM Sunak 繼承了經濟衰退

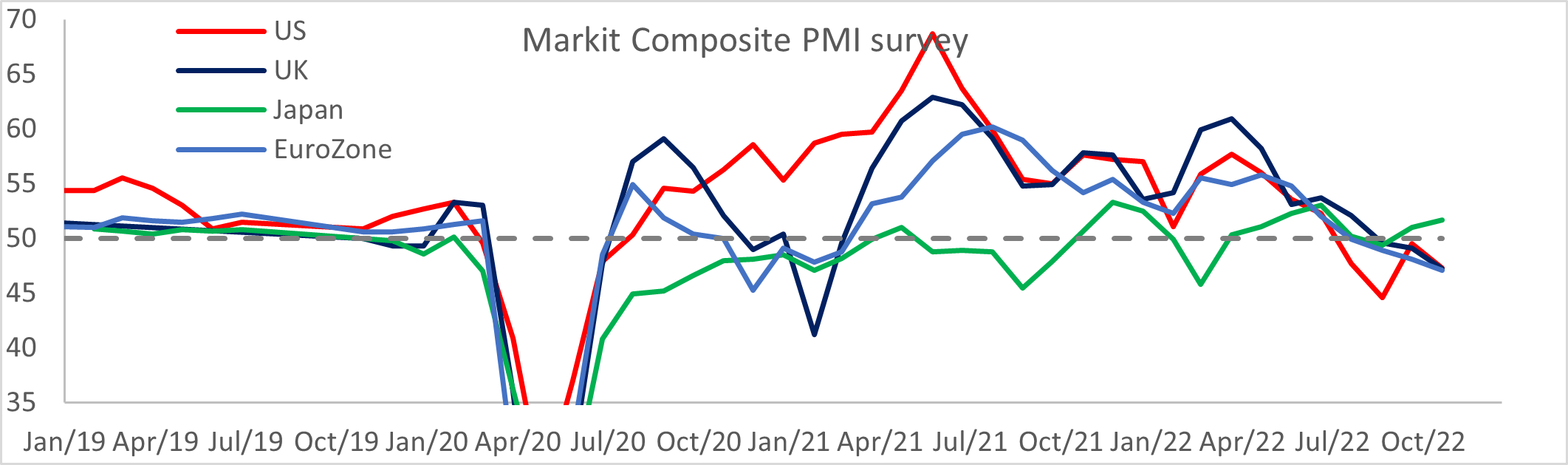

里希·蘇納克 成為英國首相 24 月 XNUMX 日,英國市場已經形成某種形式的穩定。 金邊債券收益率顯著下降,尤其是收益率曲線的較長端,由於隨後幾年的稅收增加,許多養老金保證金在 XNUMX 月初被收回。

標準普爾綜合採購經理人指數繼續下滑至 47.2,表明自 2021 年 XNUMX 月以來首次出現大幅收縮,美國和歐元區也出現收縮。

市場預計英國央行下週將加息 75 個基點,將基準利率提高至 3%。

比特幣概述

比特幣 (BTC) 的美元價格。 比特幣價格 $20,920 企業排放佔全球 8.43% (5D)

衡量比特幣總市值與更大的加密貨幣市值的比值。 比特幣優勢 企業排放佔全球 40.83% -2.15% (5D)

- BTC 自 21 月 4 日以來首次突破 XNUMX 美元。

- BTC挖礦難度調整+3%。

- 公共礦工 Core Scientific 將停止所有債務融資支付,並在其金庫中留下 24 BTC; 他們在 10 月份擁有超過 XNUMX 個 BTC,

- 100k BTC 已連續四天離開交易所,促成了積極的價格走勢。

- 美國和歐盟兩個月來首次開始增持 BTC。

衍生物

衍生品是兩方之間的合同,從基礎資產中得出其價值/價格。 最常見的衍生品類型是期貨、期權和掉期。 它是一種從基礎資產中獲得價值/價格的金融工具。

在未平倉期貨合約中分配的資金總額(美元價值)。 期貨未平倉合約 $ 12.37B -2.39% (5D)

過去 24 小時內期貨合約的總交易量(美元價值)。 期貨交易量 $ 31.31B $28.56 (5D)

期貨合約空頭頭寸的總清算量(美元價值)。 多頭清算總額 $ 110M $ 64.54M (5D)

期貨合約多頭頭寸的總清算量(美元價值)。 空頭清算總額 $ 660M $ 621.24M (5D)

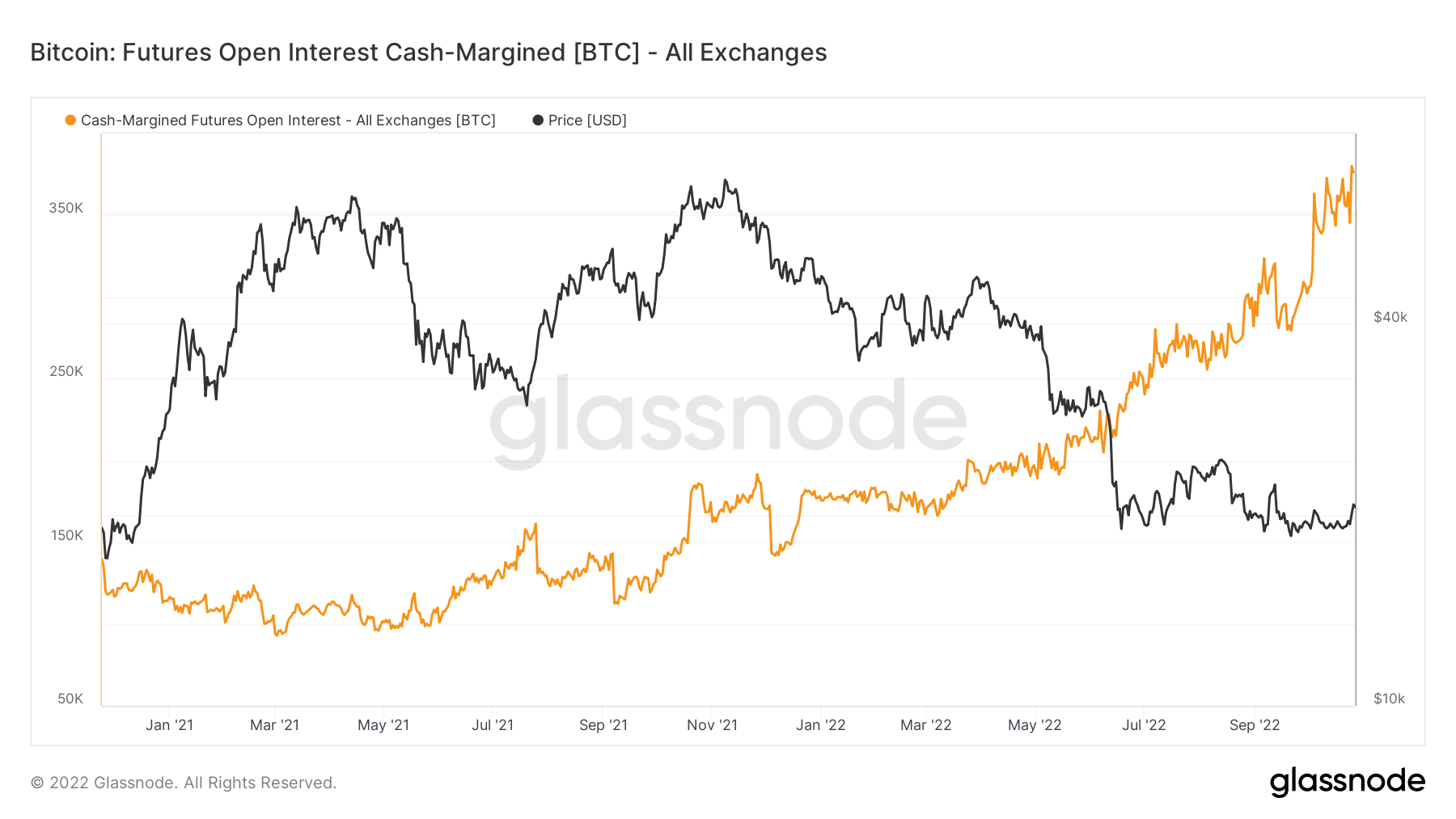

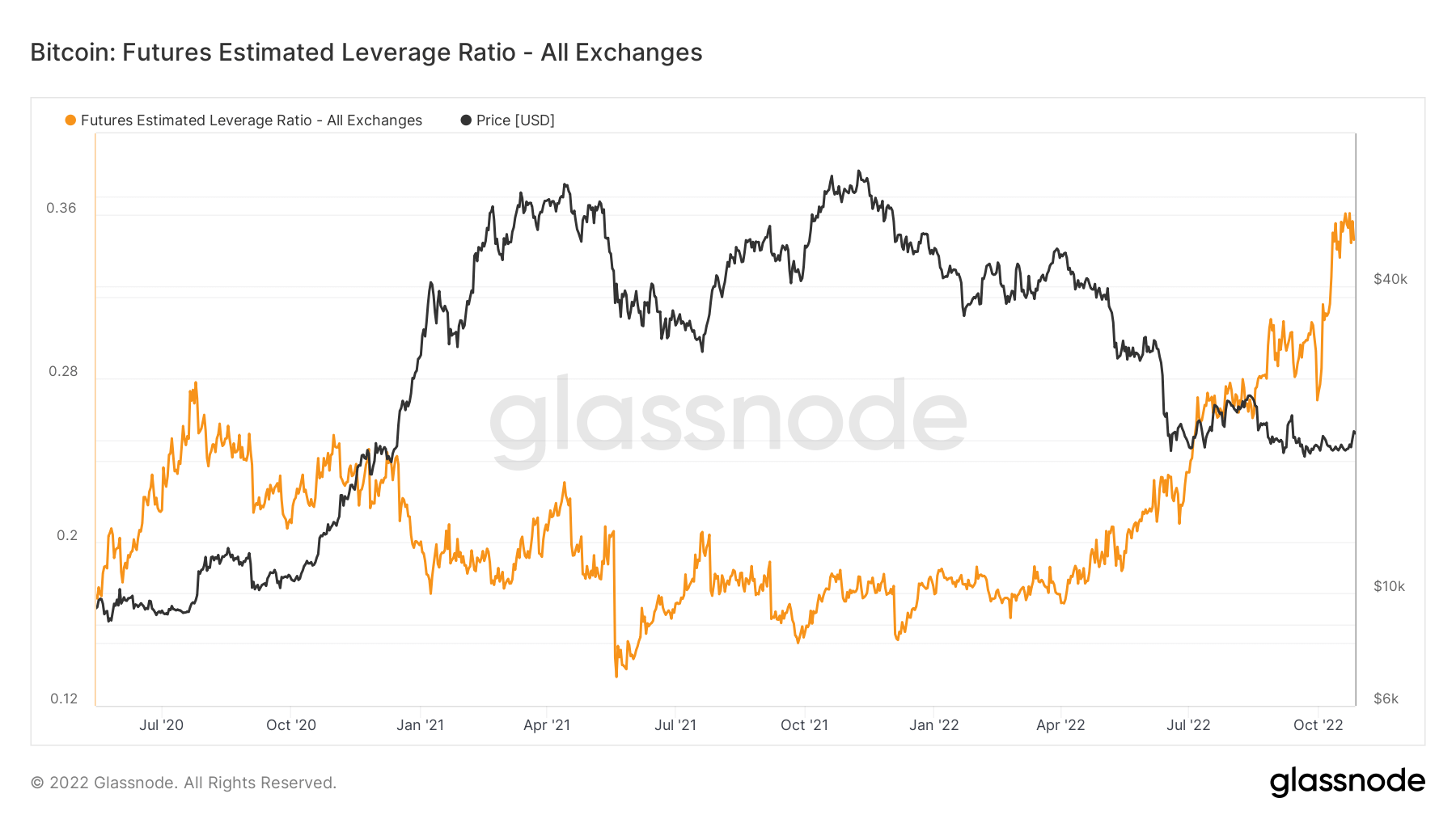

由於槓桿率保持在歷史高位,清算大量湧現

自 380 月底以來,期貨未平倉合約的現金保證金(以美元或與美元掛鉤的穩定幣作為保證金的期貨合約未平倉合約總量。穩定幣包括 USDT 和 BUSD)繼續創下歷史新高,以 XNUMXk BTC 計價。 投資者使用現金而不是加密貨幣,因為潛在的波動性較小,因此基礎抵押品更安全。

然而,這導致期貨估計槓桿率攀升至歷史最高點 0.34,定義為期貨合約的未平倉量與相應交易所餘額的比率。 很多槓桿都存在於需要解除的合約中。

結果,FTX看到了這兩個 歷史上最大的清算. 低波動性和高槓桿市場將空頭推向當前熊市週期中最嚴重的清算事件。 截至 25 月 26 日和 776 日,比特幣空頭和多頭清算數量在 48 小時內躍升至超過 1.5 億美元,但增加了其他代幣; 它的總額超過 XNUMX 億美元。

礦工

與算力、收入和區塊生產相關的基本礦工指標概述。

網絡中礦工每秒產生的平均估計哈希數。 哈希率 247 TH /秒 -5.73% (5D)

礦工地址中的總供應量。 礦工餘額 1,831,100 BTC 企業排放佔全球 0.03% (5D)

從礦工轉移到交易所錢包的硬幣總量。 只計算直接轉賬。 礦工淨倉位變化 -30,017 比特幣 -6,869 比特幣 (5D)

對於礦工來說看起來很黯淡

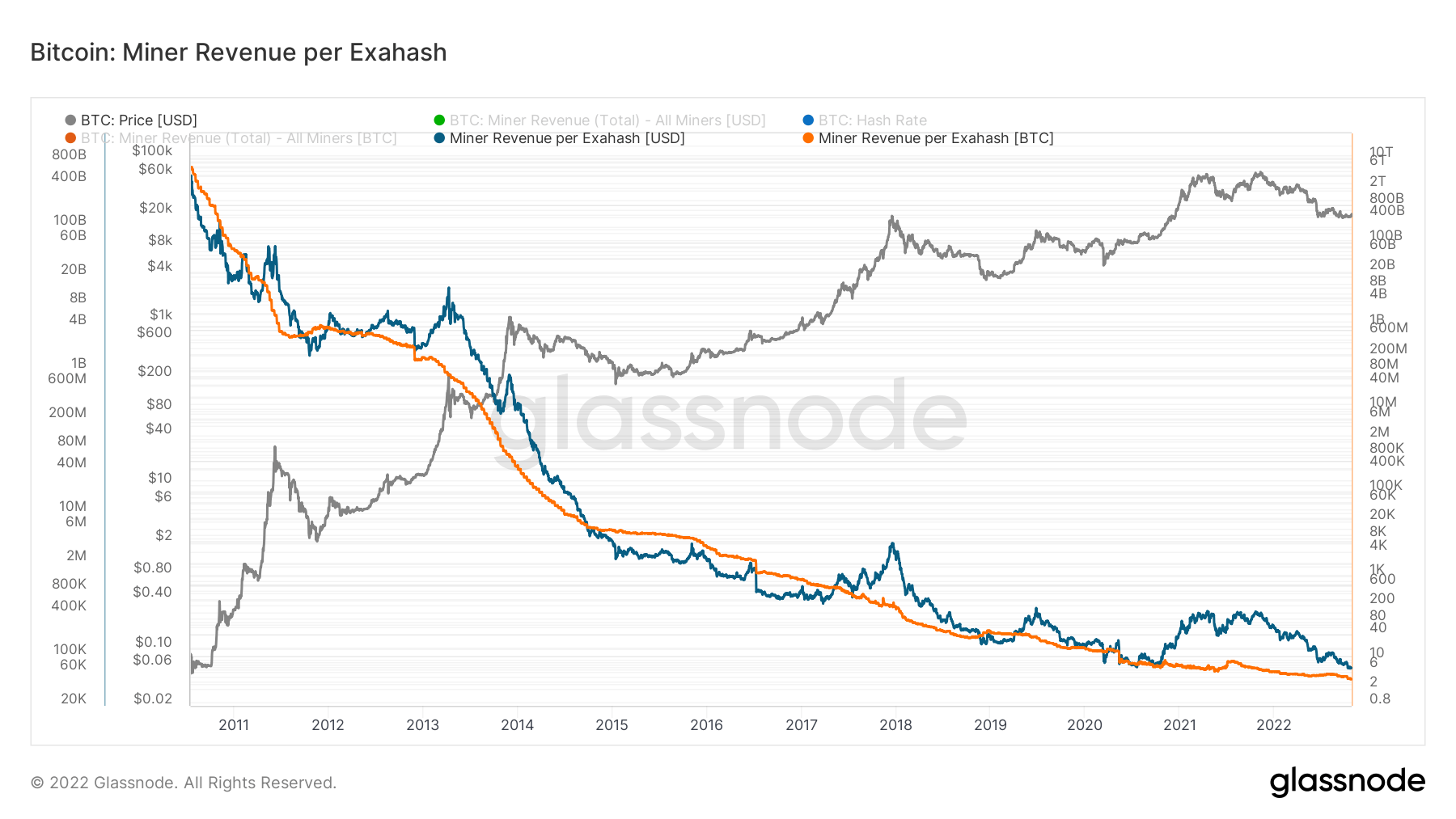

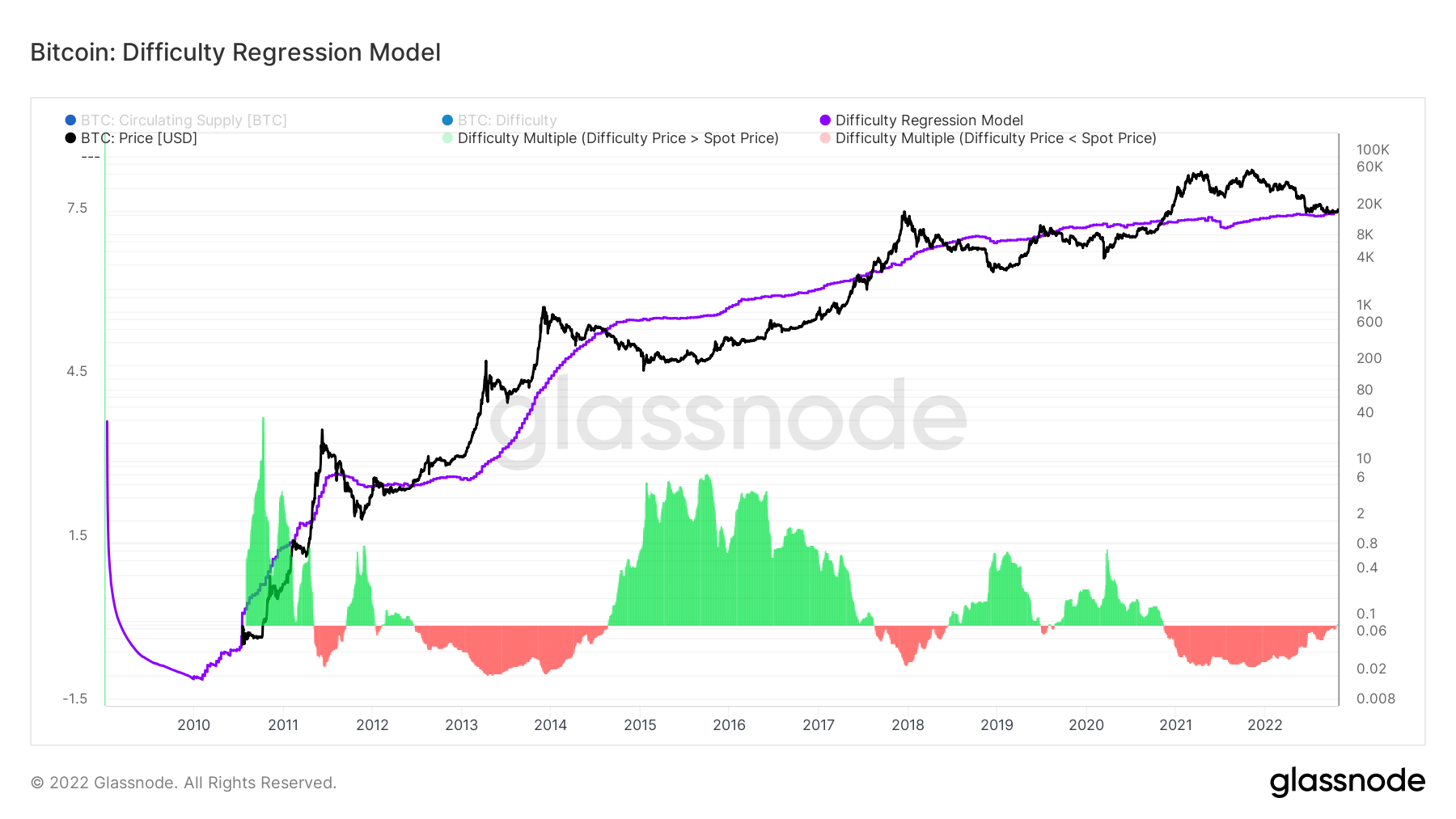

在過去的幾個月裡,比特幣哈希率和難度一直在飆升,這給礦工及其收入帶來了進一步的壓力。 算力價格是礦工收入除以算力,與 2020 年周期相比處於類似的低位,儘管 BTC 的交易價格大約翻了一番,這表明算力競爭非常激烈,挖礦是零和遊戲,生存適者。

為了進一步強化礦工的問題,生產一個比特幣的成本變得越來越昂貴,哈希率和難度繼續創下歷史新高。 glassnode 創建的難度回歸模型分解了生產一個比特幣的所有成本。 目前,生產成本剛剛超過 19 美元。 這與 2018 年類似,當時價格和回歸模型重疊,恰逢持續了近幾個月的採礦投降。

Core Scientific 停止債務融資支付

根據美國證券交易委員會的文件,全球最大的比特幣礦業公司之一 Core Scientific 停止了所有債務融資支付。

“公司預計現有現金資源將在 2022 年底或更早之前耗盡……” “鑑於財務狀況的不確定性,對公司在合理期間持續經營的能力存在重大疑問。”

截至 26 月 24 日,該公司僅持有 26.6 個 BTC 和約 1,000 萬美元的現金。 這與 29.5 月份形成鮮明對比,當時它擁有超過 XNUMX 比特幣和 XNUMX 萬美元現金。

在其 8 K歸檔,該公司表示,其董事會已決定不支付 XNUMX 月底和 XNUMX 月初到期的款項。 價格包括設備採購、融資和兩張過橋本票。

Core Scientific 表示,它探索了幾種解決破產問題的潛在策略。 這些策略包括聘請額外的戰略顧問、籌集額外的資金以及重組其現有的資本結構。 它還將探索負債管理交易,包括將其當前債務換成股權。 該公司在文件中表示,破產仍然是一個可行的選擇。

Core Scientific 比歷史最高點下跌了大約 90%; 這不會是我們最後一次聽到苦惱的礦工。

鏈上活動

收集與中心化交易活動相關的鏈上指標。

交易所地址持有的硬幣總量。 外匯餘額 2,356,473 BTC -45,089 比特幣 (5D)

交換錢包中持有的供應量的 30 天變化。 交易所淨頭寸變動 281,432 BTC -158,768 比特幣 (30D)

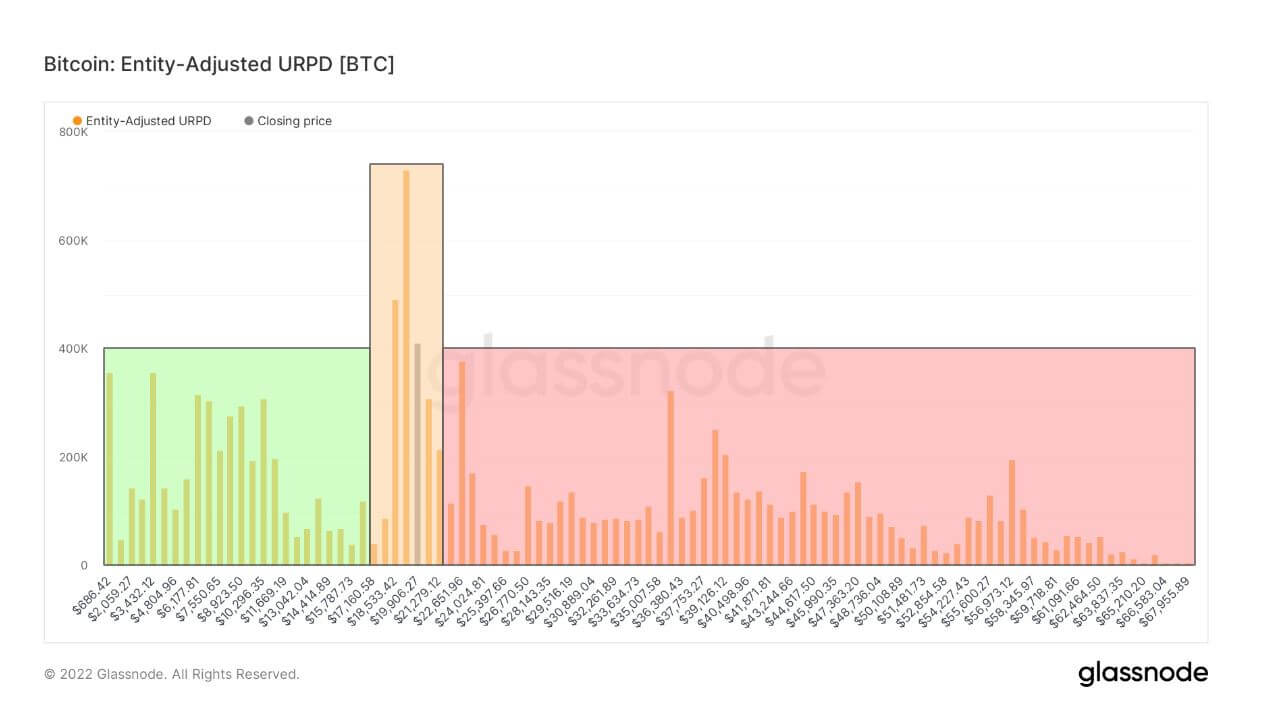

比特幣實體調整 UTXO 實現價格分佈

UTXO 已實現價格分佈 (URPD) 指標顯示了創建當前比特幣 UTXO 集的價格。

下圖中的每個條形代表最後在相應價格區間內移動的現有比特幣數量。 經實體調整後,每個實體使用平均購買價格來確定其在特定存儲桶內的餘額。

為了獲得更具代表性的圖表,由同一實體控制的地址之間的硬幣移動被忽略。 同樣,交易所供應被排除在外,因為許多多個用戶的單一平均價格會歪曲數據,從而導致不需要的偽影。

以 17,600 美元或以下價格購買比特幣的投資者僅佔代幣持有者的 25%,其中 14% 的購買量在 17.6k 到 22K 之間。 與此同時,高達 61% 的代幣持有者處於市場底部。

地理細分

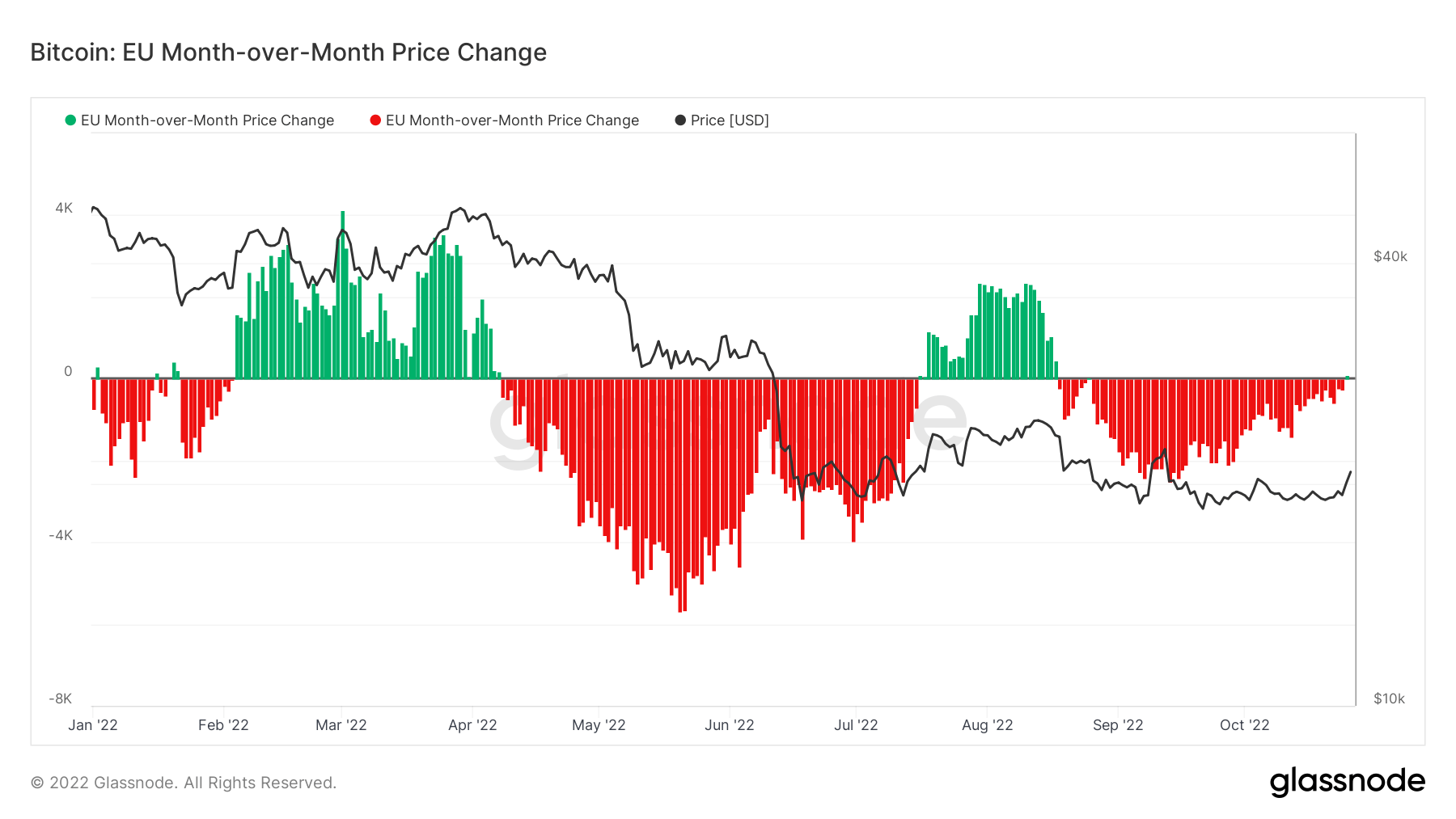

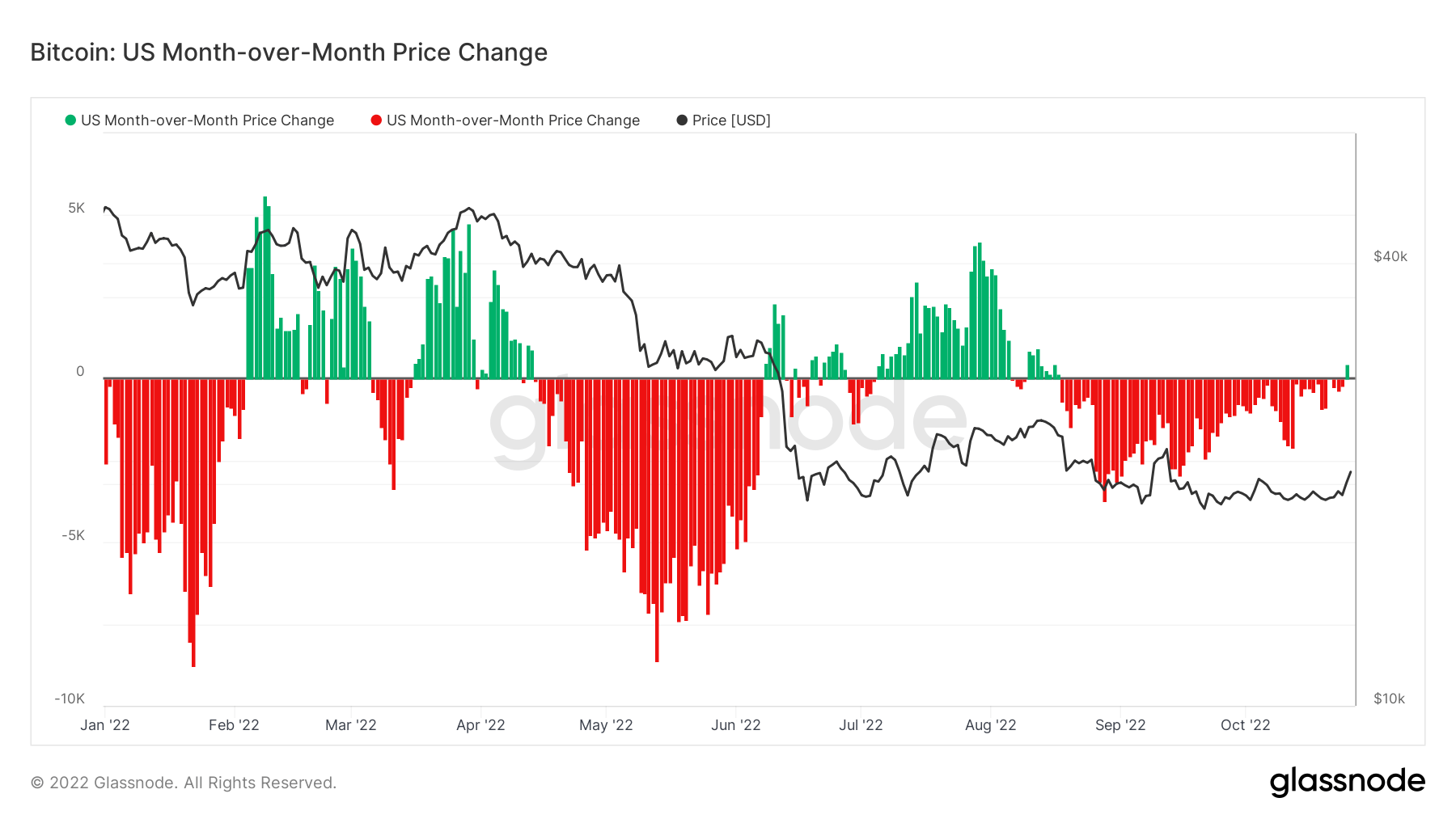

區域價格的構建分為兩步:首先,根據美國、歐洲和亞洲的工作時間將價格變動分配給區域。 然後通過計算每個地區隨時間推移的價格變化的累積總和來確定地區價格。

該指標顯示在亞洲工作時間(即中國標準時間上午 30 點至晚上 8 點(UTC 8:00-00:12)之間)區域價格設置的 00 天變化。 亞洲 5,199 BTC 1,475 BTC (5D)

該指標顯示了在歐盟工作時間(即歐洲中部時間上午 30 點至晚上 8 點(世界標準時間 8:07-00:19)和歐洲中部夏令時間(00:06-00:18)之間)設定的區域價格的 00 天變化世界標準時間)。 歐洲 -563 比特幣 2,901 BTC (5D)

該指標顯示在美國工作時間內,即東部時間上午 30 點至晚上 8 點(UTC 時間 8:13-00:01)和東部夏令時間(UTC 時間 00:12-00:0)之間 00 天的區域價格變化. 美國 518 BTC 3,963 BTC (5D)

美國和歐盟引領比特幣的價格走勢

為了確定市場何時“購買”比特幣,Glassnode 使用其比特幣的月度價格變化指標。 此指標顯示在美國和歐盟工作時間內設定的區域價格的 30 天變化。

區域價格是通過根據歐洲、亞洲和美國等各個市場的工作時間分配區域來構建的。然後為每個區域計算價格隨時間變化的累積總和,以顯示交易者是否一直在買入或賣出比特幣。

比特幣的反彈可能是美國和歐盟市場購買壓力顯著增加的結果,過去幾個月對比特幣的興趣不大。 根據來自的數據 Glassnode,這是自 16 月 XNUMX 日以來美國和歐盟首次購買 BTC。

從歷史上看,這兩個市場的購買壓力增加與價格上漲有關。

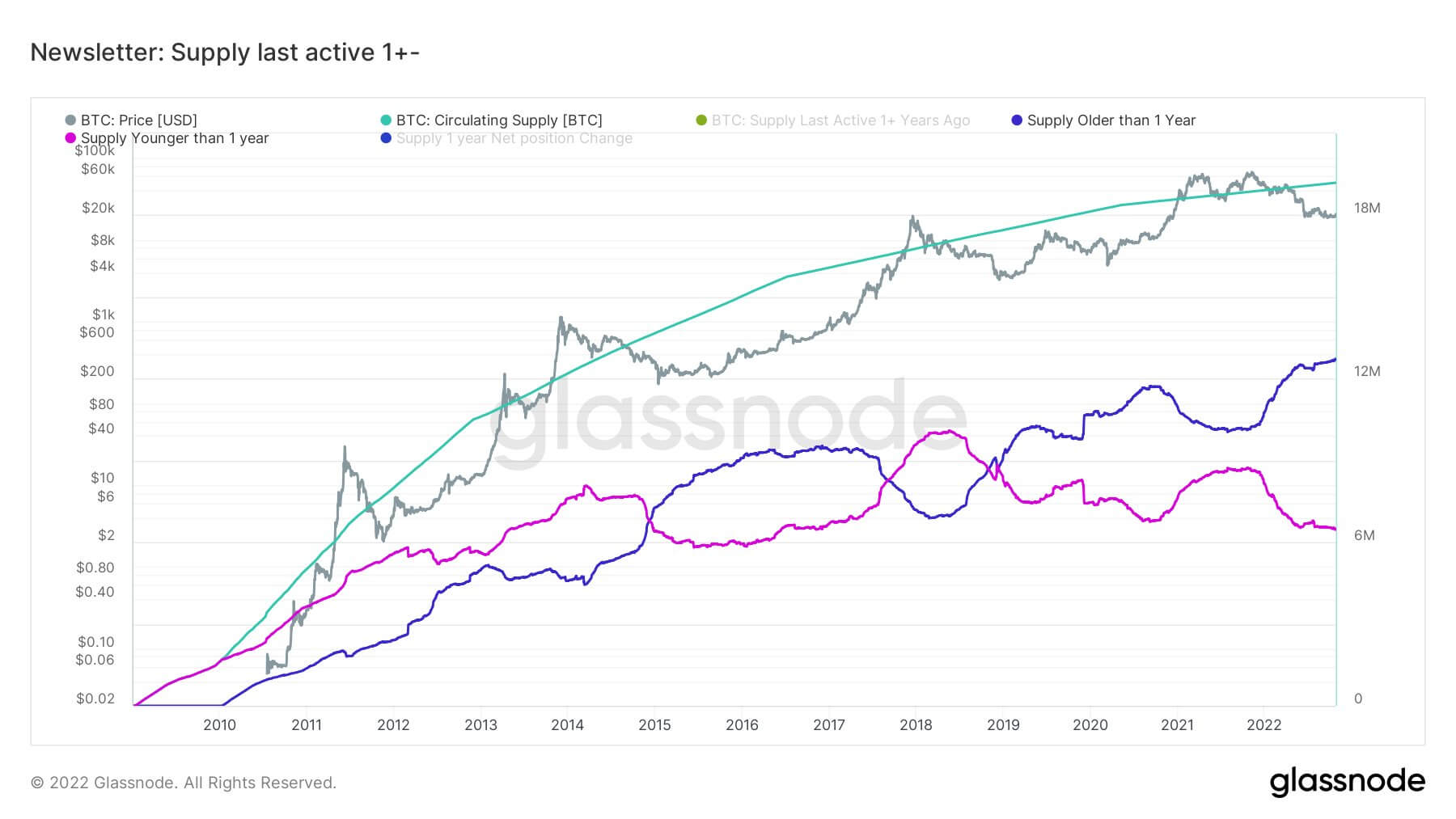

供應

不同隊列持有的流通供應總量。

長期持有者持有的流通供應總量。 長期持有人供應 13.85萬比特幣 企業排放佔全球 0.91% (5D)

短期持有者持有的流通供應總量。 短期持有人供應 2.94萬比特幣 -2.59% (5D)

至少 1 年內未移動的流通供應百分比。 供應上次活躍 1 年以上 企業排放佔全球 66% 企業排放佔全球 0.61% (5D)

非流動性實體持有的總供應量。 實體的流動性定義為實體生命週期內累計流出和累計流入的比率。 如果一個實體的流動性 L 分別為 ≲ 0.25 / 0.25 ≲ L ≲ 0.75 / 0.75 ≲ L,則該實體被認為是非流動性/流動性/高流動性。 非流動性供應 14.85萬比特幣 企業排放佔全球 0.18% (5D)

2021 年周期不同於 2013 年和 2017 年周期

在熊市週期中,長期持有者是比特幣生態系統的聰明錢; 當比特幣被認為物有所值時,它們會累積。 如您所見,在熊市期間,長期持有人供應增加,而短期持有人供應減少,因為它們通常是為了數字上漲技術。

2021 年的峰值與 2013 年和 2017 年的頂峰略有不同,因為比特幣沒有達到頂峰,因為短期持有者供應沒有超過長期持有者供應。 這可能是由於美聯儲在新冠疫情期間人為乾預市場以扭曲這個週期,如果美聯儲改變方向並再次開始量化寬鬆,我們可能會看到一個突破頂部。 請注意,LTH 和 STH 之間的差距正在擴大,這發生在每個熊市週期中。

資料來源:https://cryptoslate.com/market-reports/weekly-macroslate-have-us-treasury-yields-and-the-dxy-topped-for-this-cycle-big-miss-for-big-tech-作為比特幣持有穩定在 20k/