宏觀概述

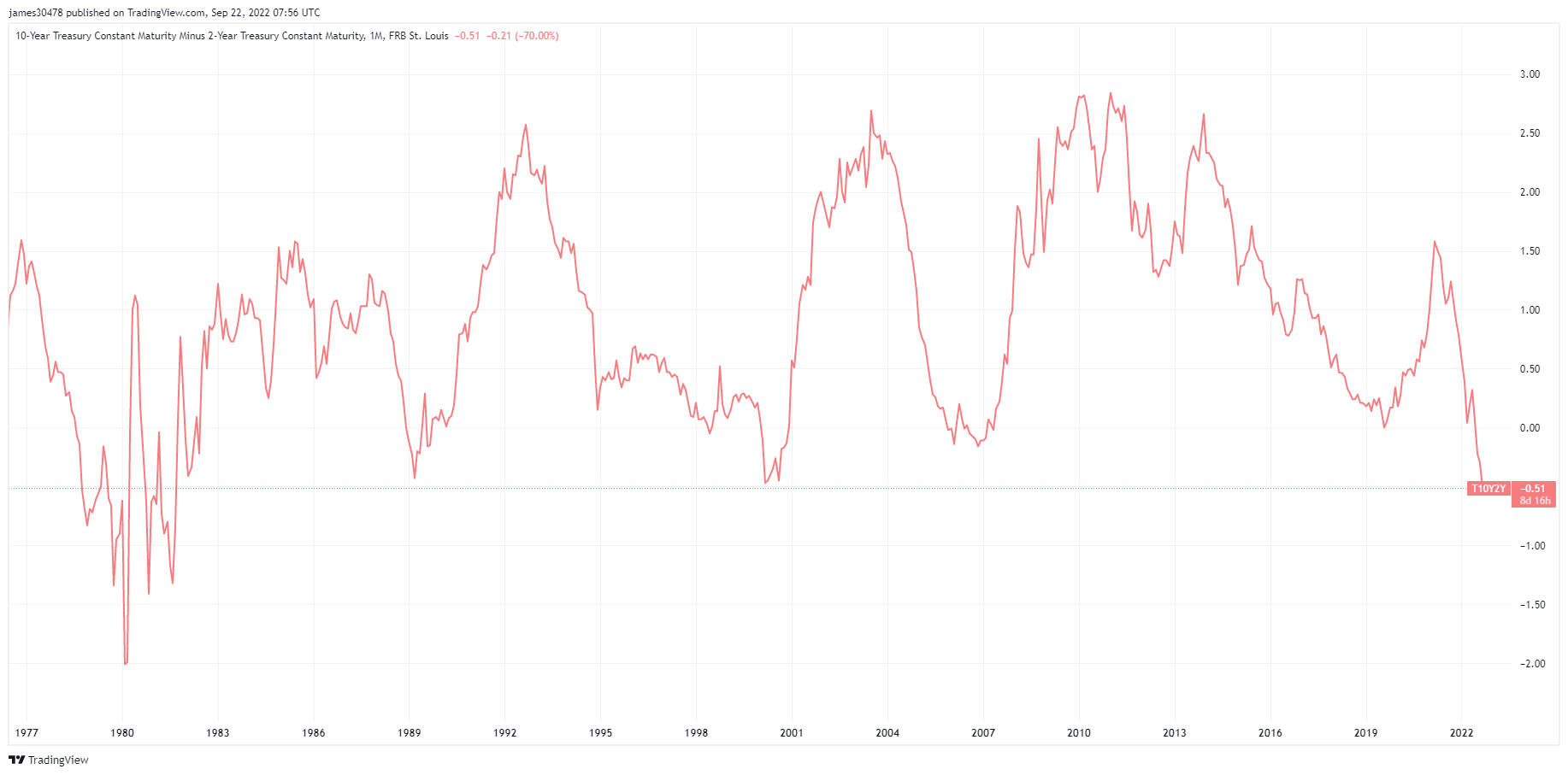

美聯儲上演帽子戲法

美聯儲連續第三次加息 75 個基點,同時對未來利率的預測上調,將美元指數和固定收益收益率推至新高。 所有資產類別的波動性都在上升,十年期減去兩年期的收益率最終收於 1988 年以來的最大水平。

FOMC 加息 75 個基點,目標區間為 3% 至 3.25%,預計基準利率將在 2022 年底達到 4.4%。 2023 年的失業率從 4.4% 上升至 3.9%,預計加息將給勞動力市場降溫。

結果,歐元兌美元匯率跌至 2002 年以來的最低點(0.96)。 英鎊跌至 1.08,美元兌日元突破 145,日本 10 年期國債仍觸及 0.25%。

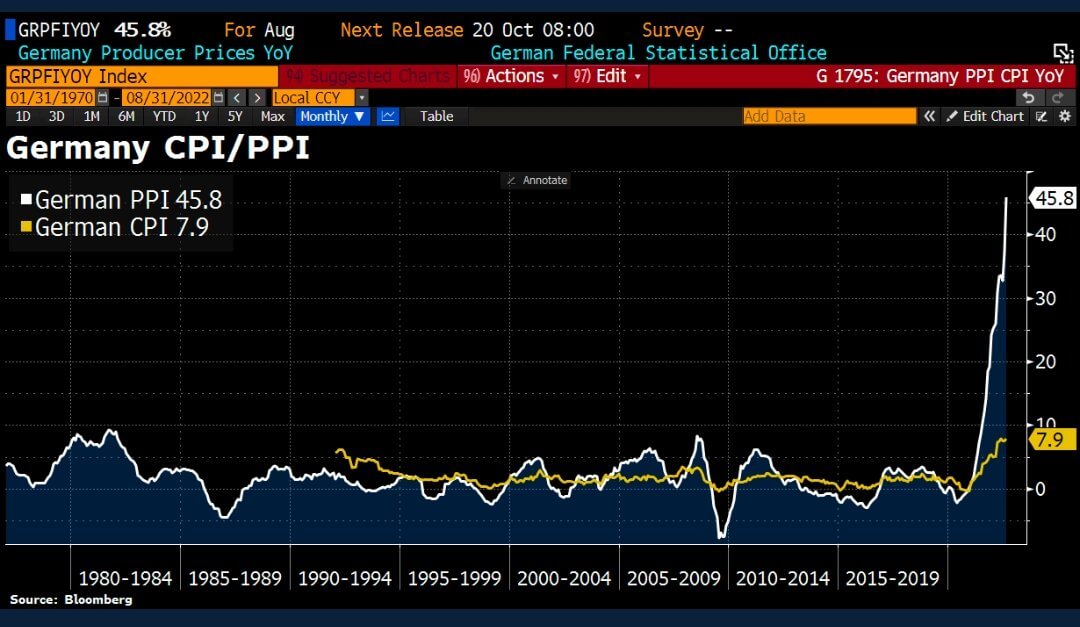

魏瑪共和國二世

德國 45.8 月生產者價格指數 (PPI) 較上年同期飆升 37.1%(預期為 XNUMX%)。 這主要是由能源價格飆升推動的,這增加了下一次 CPI 通脹上升的可能性。

在能源方面,與 15 年 2021 月相比,PPI 上漲了近 139%; 然而,能源價格卻是去年同期的兩倍,上漲了XNUMX%。 這就是為什麼在 CPI 打印中不考慮能源價格的原因,因為中央銀行將不得不大幅提高利率。

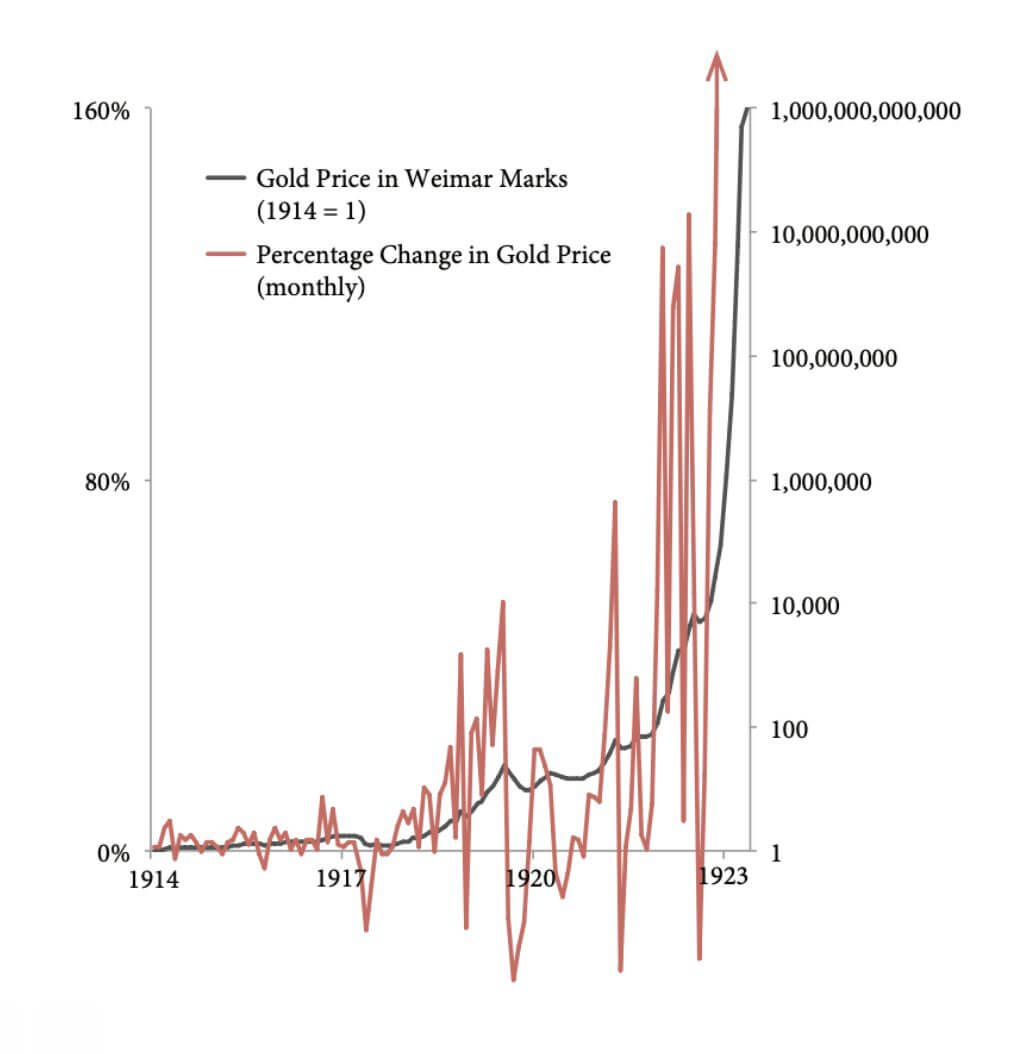

德國人對惡性通貨膨脹有不好的記憶,因為它在 1920 年代初期影響了魏瑪共和國的貨幣德國紙馬克。 為了支付第一次世界大戰的賠款,德國暫停了金本位制(其貨幣可兌換成黃金)。 德國人過去通過大量印製鈔票購買外幣支付賠款來支付戰爭賠款,這導致了越來越大的通貨膨脹。

“一條柏林的麵包在 160 年底價值約 1922 馬克,到 200,000,000,000 年末價值 1923 馬克”——《歷史日報》

1914 年魏瑪馬克的黃金價格等於 1,因為黃金供應量每年僅增長 2% 左右,是一種相對穩定的資產。 然而,在接下來的十年中,由於貨幣供應量的分母(魏瑪馬克)急劇增加,黃金價格的百分比變化發生了波動。

類似的情況發生在 2020 年代,如 比特幣 具有與黃金相似的特性。 比特幣本質上是波動的,但由於 M2 貨幣供應量(包括 M1 加上儲蓄存款)的增加而激怒了。

相關性

操縱貨幣

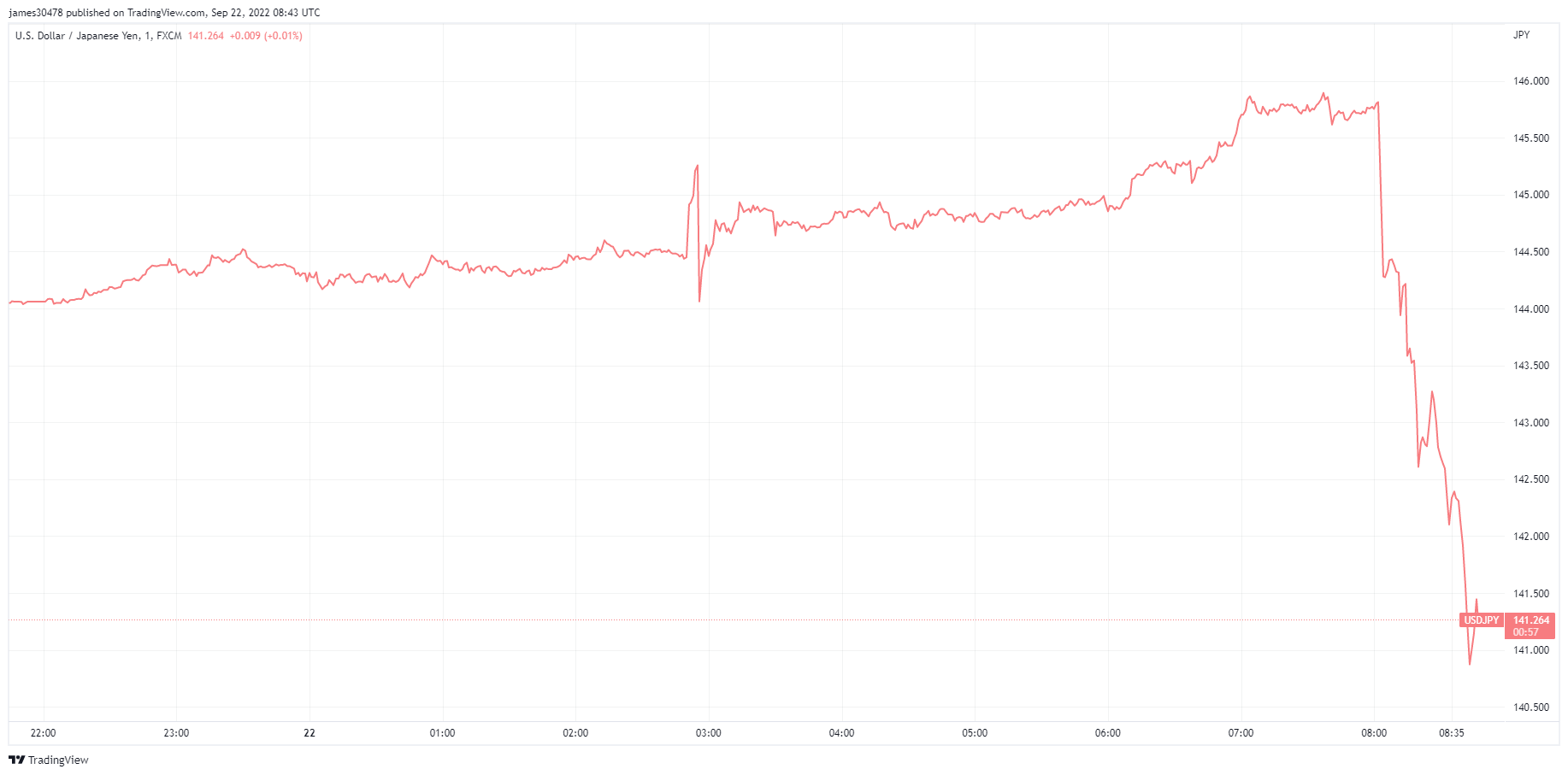

日本央行維持負 0.1% 的政策利率不變,並承諾將 0.25 年期國債利率維持在 24%,使日元兌美元跌至 XNUMX 年低點。

然而,22 月 1998 日,日本最高貨幣外交官神田證實他們干預了外匯市場。 日本政府進場以美元買入日元,並進行了自 145 年 142 月以來的首次外匯干預。日元兌美元指數飆升,從 XNUMX 跌至 XNUMX。

“如果你操縱 錢,你操縱了我們所有的時間。 當你有 操縱 in 錢,你有,你必須在社會上到處都有錯誤信息……比特幣 是相反的系統。 希望,真理,美好的未來。 花時間在那裡。” ——傑夫·布斯。

股票和波動率計

標準普爾 500 指數,或簡稱 S&P 500,是跟踪在美國交易所上市的 500 家大公司的股票表現的股票市場指數。 標普500 3,693 -4.51% (5D)

納斯達克股票市場是一家位於紐約市的美國證券交易所。 按交易股票的市值計算,它在證券交易所名單中排名第二,僅次於紐約證券交易所。 納斯達克 11,311 -4.43% (5D)

Cboe 波動率指數 (VIX) 是一種實時市場指數,代表市場對未來 30 天波動率的預期。 投資者在做出投資決策時使用 VIX 來衡量市場的風險、恐懼或壓力水平。 VIX 30 企業排放佔全球 8.37% (5D)

股市繼續暴跌

股市試圖表現得勇敢,但繼續受到利率上升的打擊。 到目前為止,到 2022 年,股票市場的估值已被大幅下調。 隨著本季度末和季度收益季節的臨近,預計收益下調將繼續這種衝擊。

隨著供應鏈不斷斷裂,資本成本增加,DXY 飆升都是上市公司的負債。 預計失業率將從第四季度開始飆升。

商品

黃金需求取決於央行儲備中的黃金數量、美元價值以及持有黃金以對沖通脹和貨幣貶值的願望,這些都有助於推動貴金屬的價格。 黃金價格 $1,644 -2.00% (5D)

與大多數商品類似,白銀價格是由投機和供求決定的。 它還受到市場條件(大型交易商或投資者和賣空)、工業、商業和消費者需求、對沖金融壓力和黃金價格的影響。 銀價 $19 -0.77% (5D)

石油價格,或稱石油價格,一般是指一桶(159升)基準原油的現貨價格。 原油價格 $79 -7.56% (5D)

不要拿著房地產袋

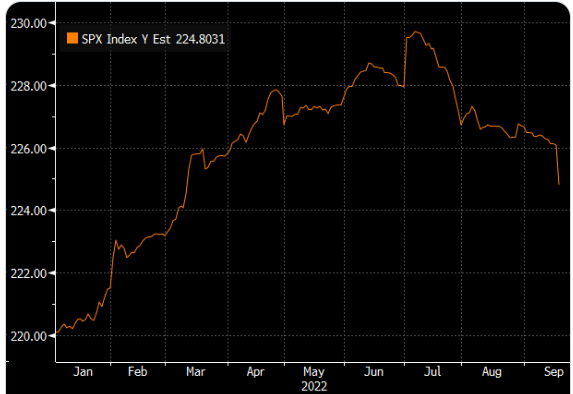

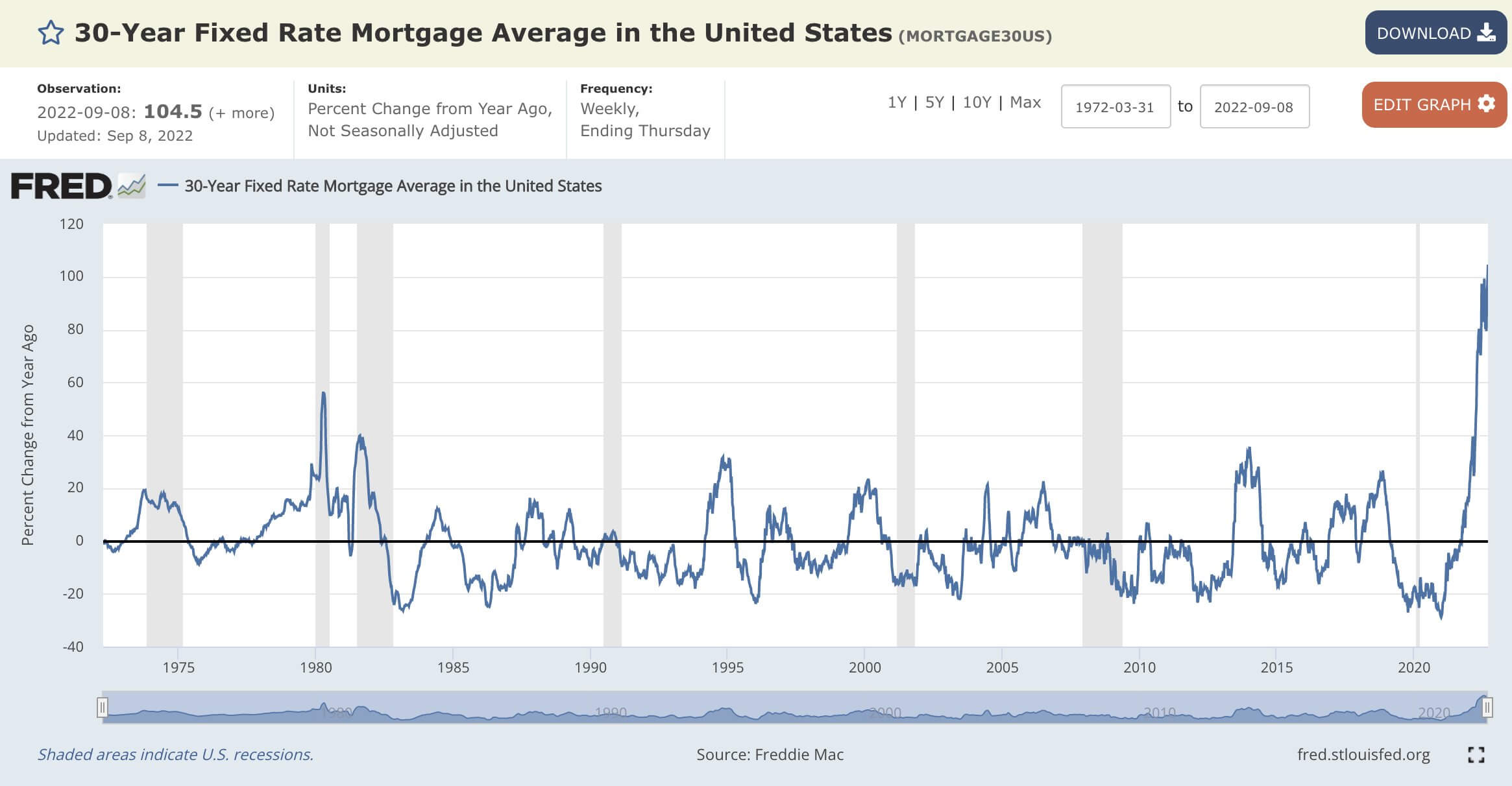

30 年期平均固定抵押貸款利率同比增長 +104.5%。 這似乎是自 1972 年收集數據以來最快的變化率。

目前 30 月 21 日的 6.47 年期固定抵押貸款是 2008 年以來最高的 2.86%; 2020 年 XNUMX 月僅為 XNUMX%。

2020 年 337 月:房價中位數為 30 萬美元,2.86 年期抵押貸款利率為 30%,502 年的總支付額為 XNUMX 萬美元。

然而,與 2022 年 440 月相比:房價中位數為 30 萬美元,6.47 年期抵押貸款利率為 30%,998 年的總支付額為 XNUMX 萬美元。

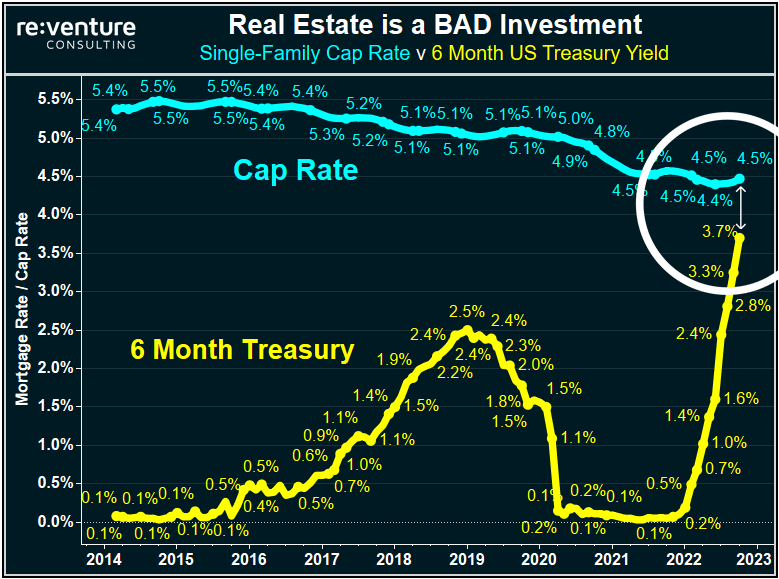

房地產投資者面臨的問題繼續堆積。 單戶家庭上限利率與 6 個月美國國債收益率的對比說明了為什麼房地產是利率上升的負債。 在某些州,XNUMX 個月期美國國債的收益率現在幾乎與在美國購買和出租房屋的收益率相同,甚至更多(又名上限利率)。

由於價格下跌,房地產對投資者進入這些市場的動力較小。 下一個明顯跡像是投資者需求減少和追加保證金要求出售房產並將資產從賬面上註銷。 每次美聯儲提高利率,現有投資組合的資本成本都會增加。 跟隨的趨勢是看到華爾街和大銀行希望盡快退出,因為他們已經賺取了費用。

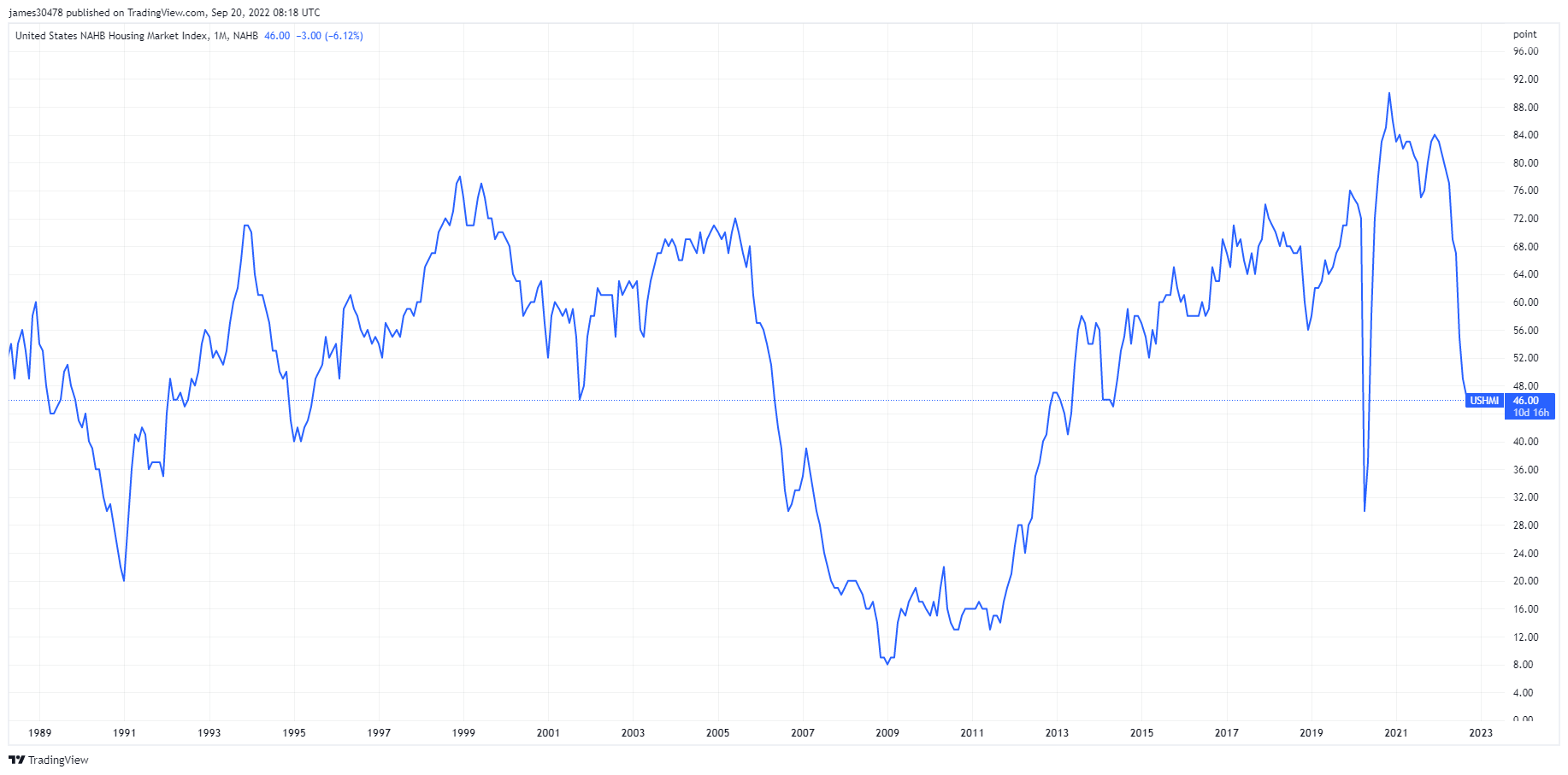

另一個表明美國房屋建築商前景黯淡的指標是 19 月 2006 日公佈的 NAHB 住房市場指數。該指數連續第 2013 個月下跌,並且在 XNUMX 月份跌幅超過預期。 該指數有可能跌至 XNUMX 年至 XNUMX 年住房危機期間的水平,新房市場的銷售活動幾乎停滯不前。

匯率和貨幣

10 年期國庫券是美國政府發行的一種債務,自首次發行之日起到期為 10 年。 10 年期國庫券每六個月以固定利率支付一次利息,並在到期時將面值支付給持有人。 10年期國債收益率 企業排放佔全球 3.68% 企業排放佔全球 6.78% (5D)

美元指數是衡量美元相對於一籃子外幣價值的指標。 DXY 112.97 企業排放佔全球 3.09% (5D)

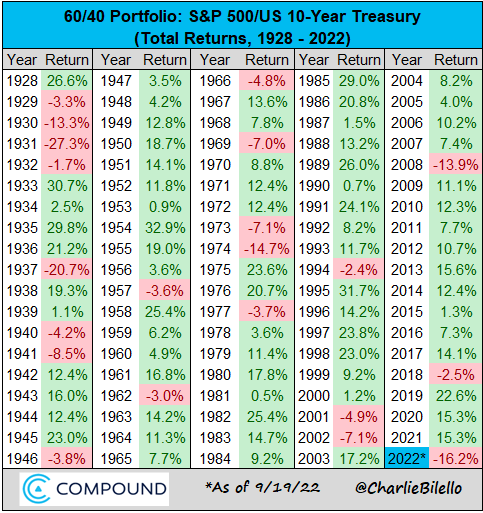

60/40 的投資組合正在流失

在過去的 60 年中,40/40 投資組合為投資者提供了良好的服務,通貨膨脹率低、波動性低、利率下降。 平衡的投資組合將看到 60% 的股票和 40% 的債券。

為什麼這個策略是終極保險

- 高風險:在低利率時代,買入並持有策略非常適合股票。 與此同時,債券在市場壓力期間提供了投資組合保險,特別是在 2000 年科技繁榮和全球金融危機期間。

- 一些通貨緊縮的力量,例如全球化、中國的增長和人口老齡化,並遏制了通貨膨脹。

為什麼現在沒有了

- 易受通脹影響:投資者在 1970 年代獲得了合理的名義回報,但當考慮到高通脹時,投資組合會大幅貶值。 在通貨膨脹的環境中,債券比股票遭受的損失更大; 它們不會保護投資組合的根本重要性。

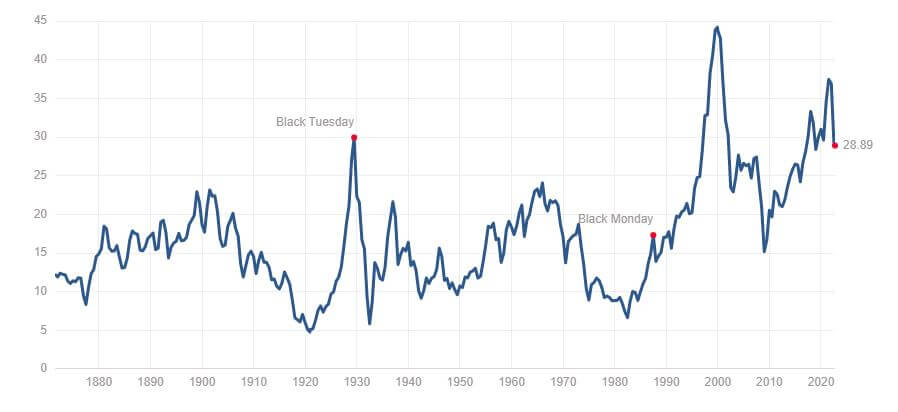

- 根據 CAPE 比率,債券和股票接近歷史估值。 該比率的計算方法是將公司的股票價格除以公司過去十年的平均收益,並根據通貨膨脹進行調整。 當前比率值約為 29,低於 35 的水平。該指數處於與黑色星期二(1929 年大蕭條)相似的水平,並且明顯高於全球金融危機。

60/40 的美國股票/債券投資組合在 16.2 年下降了 2022%,這是自 1937 年以來最糟糕的日曆年。

比特幣概述

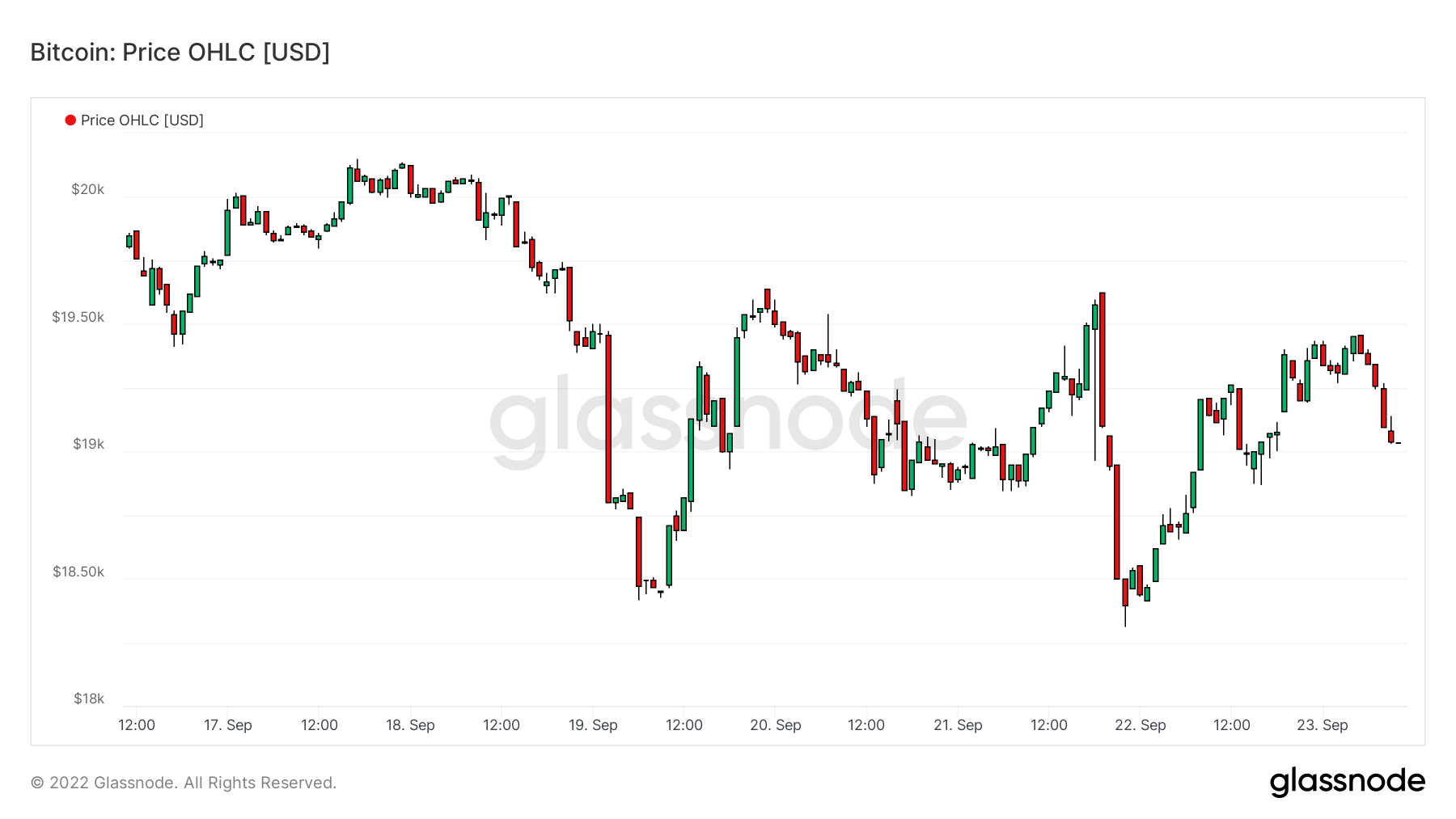

比特幣 (BTC) 的美元價格。 比特幣價格 $19,042 -2.58% (5D)

衡量比特幣總市值與更大的加密貨幣市值的比值。 比特幣優勢 企業排放佔全球 40.61% -1.82% (5D)

- 從 18 月 20 日開始的那一周,比特幣的價格一直在 19 美元到 XNUMX 美元之間

- 地址和汽油費處於多年低位。

- 微觀策略 額外購買了 301 個比特幣 9月130,000日; MicroStrategy 現在持有 XNUMX 比特幣。

- 礦工的收入繼續受到擠壓。

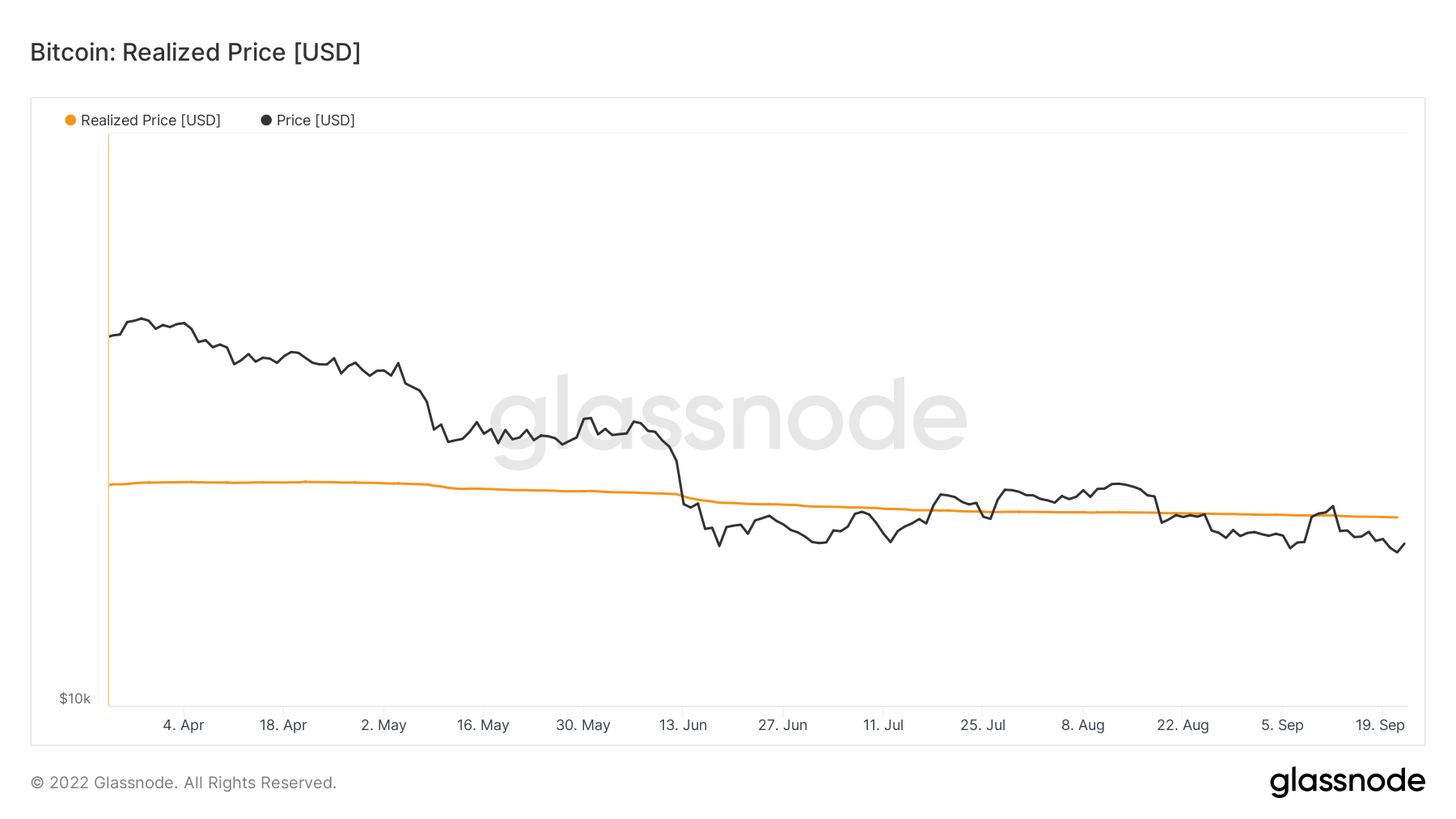

- 自 XNUMX 月中旬跌破實際價格以來,BTC 一直在與實際價格作鬥爭

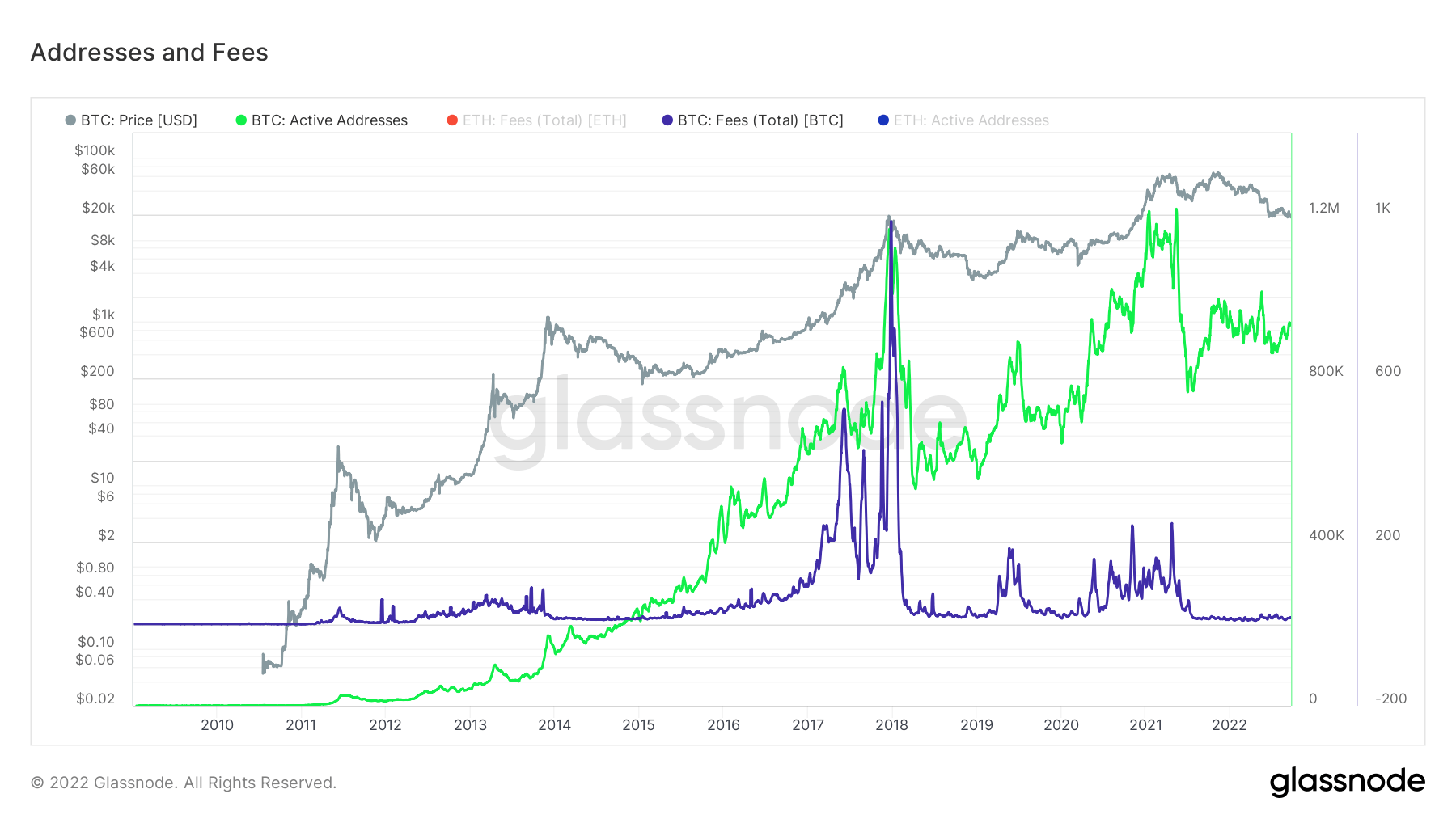

地址

網絡核心地址指標的集合。

作為發送方或接收方在網絡中處於活動狀態的唯一地址的數量。 只有在成功交易中活躍的地址才會被計算在內。 有效地址 862,692 -9.54% (5D)

在網絡中原生幣的交易中首次出現的唯一地址的數量。 新地址 2,799,904 -4.16% (5D)

持有 1 BTC 或更少的唯一地址的數量。 ≥ 1 BTC 的地址 904,423 企業排放佔全球 0.24% (5D)

持有至少 1k BTC 的唯一地址的數量。 餘額≤1k BTC的地址 2,119 -0.7% (5D)

鬼城

活動地址是網絡中活動的唯一地址的數量,無論是作為發送者還是接收者。 只有在成功交易中活躍的地址才會被計算在內。 地址是了解網絡上正在發生的活動的好方法。 近兩年來,活躍地址一直保持平穩/靜音,隨著投機者離開生態系統,網絡上幾乎沒有活動。

此外,汽油費微薄且幾乎處於自 2018 年以來的水平。費用將根據交易活動而上漲,這也支持了它是比特幣網絡上的鬼城的情況。

實體

實體調整指標使用專有的聚類算法來更精確地估計網絡中的實際用戶數量並衡量他們的活動。

作為發送者或接收者活動的唯一實體的數量。 實體被定義為由同一網絡實體控制的地址集群,並通過高級啟發式算法和 Glassnode 的專有集群算法進行估計。 活躍實體 273,390 -3.43% (5D)

目的比特幣 ETF 中的 BTC 數量。 目的ETF控股 23,613 企業排放佔全球 0.04% (5D)

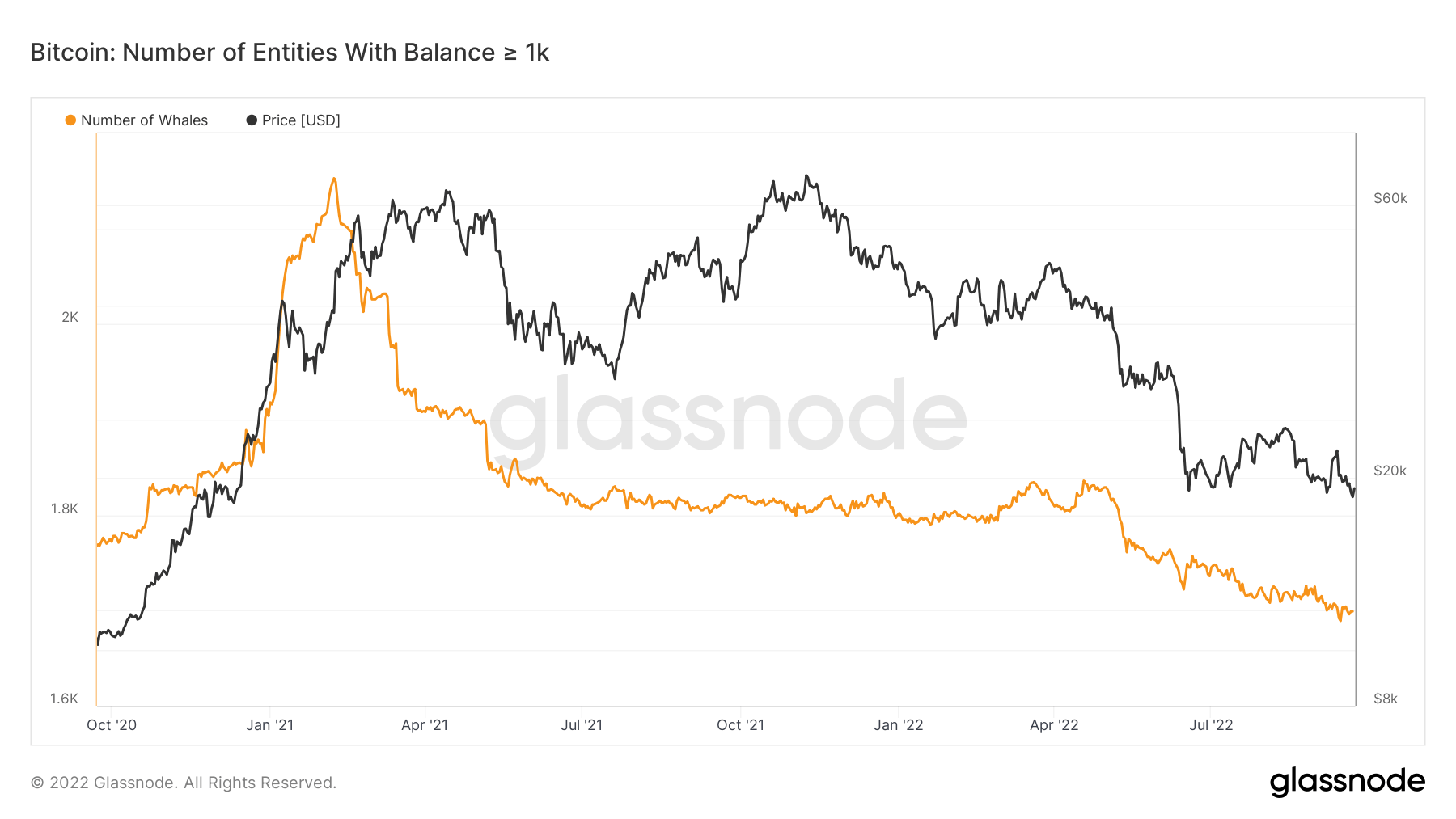

持有至少 1k BTC 的唯一實體的數量。 鯨魚數量 1,698 -0.29% (5D)

OTC 服務台地址上持有的 BTC 總量。 場外交易櫃檯控股 2,153 BTC -46.59% (5D)

鯨魚繼續賣

餘額為 1,000 或更多比特幣的實體數量被視為鯨魚。 在 2021 年初牛市高峰期間,隨著比特幣接近 2,500 美元,有近 60,000 頭鯨魚。 然而,由於鯨魚被認為是比特幣生態系統的聰明錢,它們在價格高時賣出; 如果比特幣價格趨於下跌,預計會看到這一群體的積累。

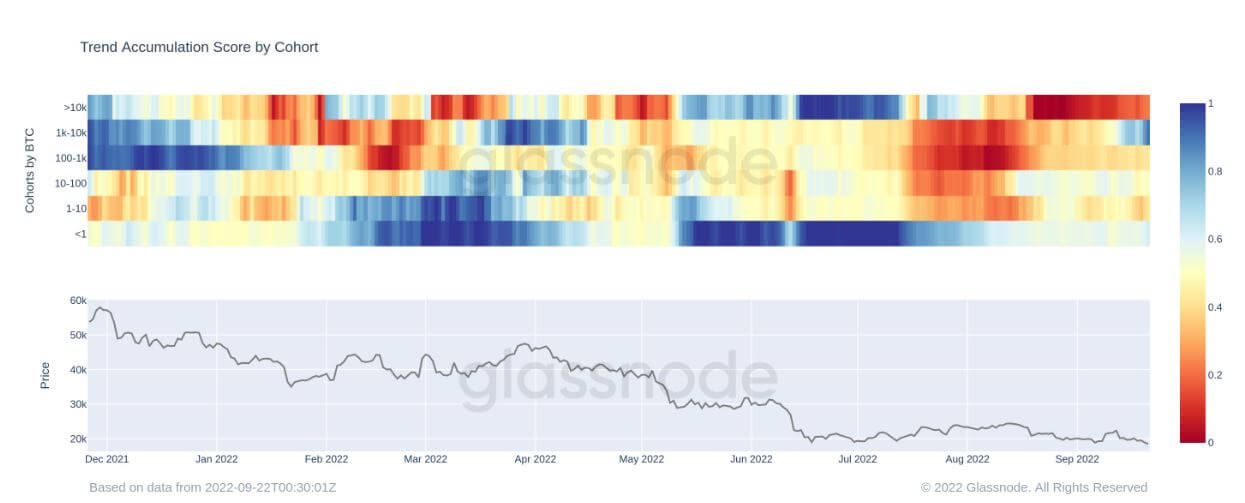

該隊列的累積趨勢得分證實了上述論點; 每個實體錢包的指標監視器的分佈和累積。 自 1 月 10 日以來,這家 19k-XNUMXk 實體已開始增持,以深藍色為標誌,令人鼓舞的是,他們認為比特幣在這些價格範圍內物有所值。

礦工

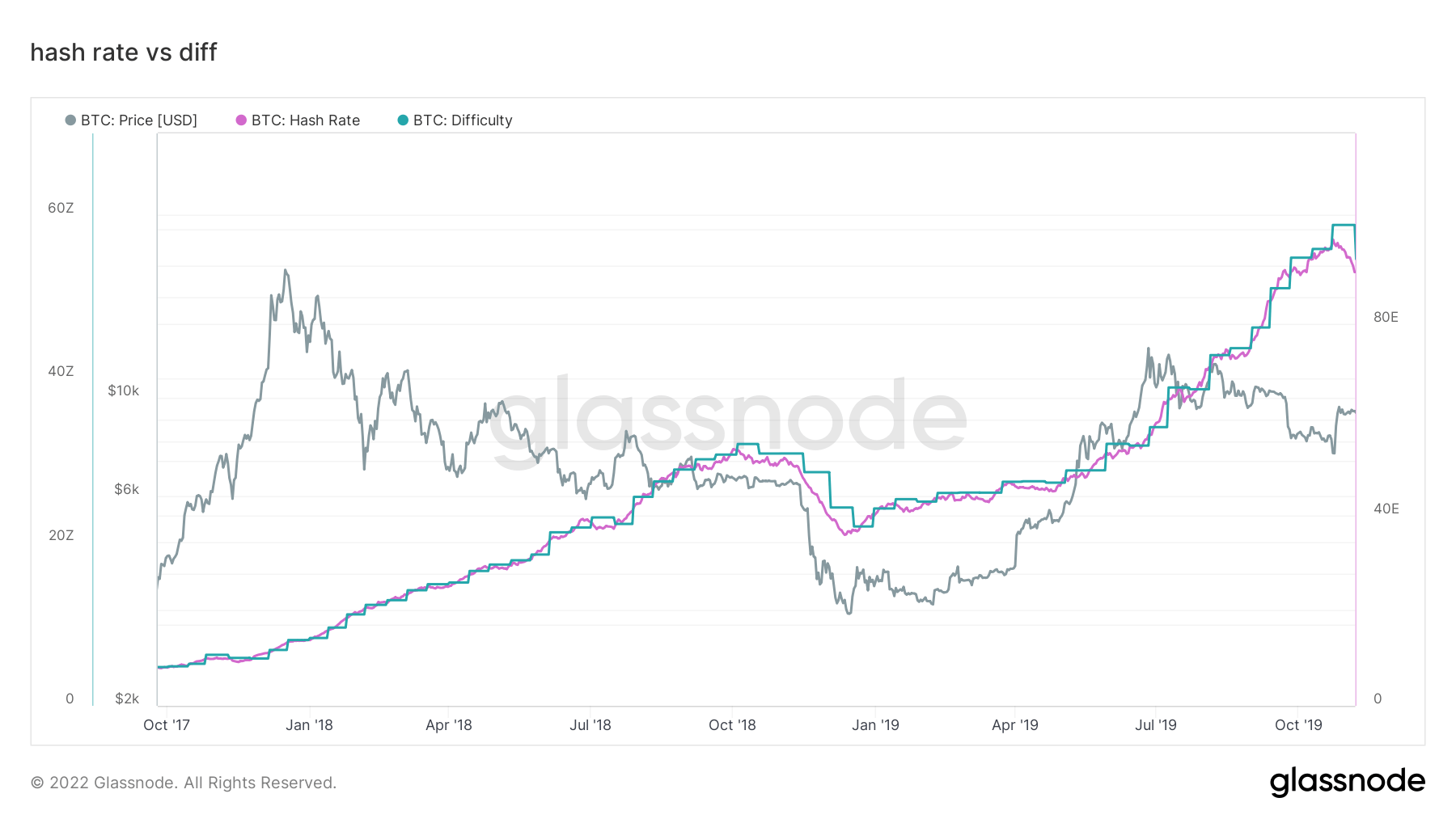

與算力、收入和區塊生產相關的基本礦工指標概述。

網絡中礦工每秒產生的平均估計哈希數。 哈希率 230 TH /秒 企業排放佔全球 1.77% (5D)

礦工地址中的總供應量。 礦工餘額 1,834,729 BTC -0.01% (5D)

從礦工轉移到交易所錢包的硬幣總量。 只計算直接轉賬。 礦工淨倉位變化 -17,692 比特幣 21,838 BTC (5D)

礦工需要投降才能確認底部

回顧 2017-18 週期,最終的投降是直到礦工投降。 由於礦工因無利可圖而關閉,比特幣哈希率從峰值下跌了 30% 以上。 隨著能源費用和費率的上漲,冬季最有可能發生類似的事情,因為無利可圖的礦工的壓力將加劇。

此外,每 TeraHash 的礦工收入(哈希率/礦工收入)並未跌破歷史低點,由於哈希率上升和 BTC 價格下跌,這有可能發生。

採礦業是一場優勝劣汰的遊戲; 任何體面的未成年人都會使用擱淺的能量並具有固定的 PPA。 隨著借款利率隨著能源價格的上漲而上漲,無利可圖的礦工將開始投降並從網絡上掉下來。

鏈上活動

收集與中心化交易活動相關的鏈上指標。

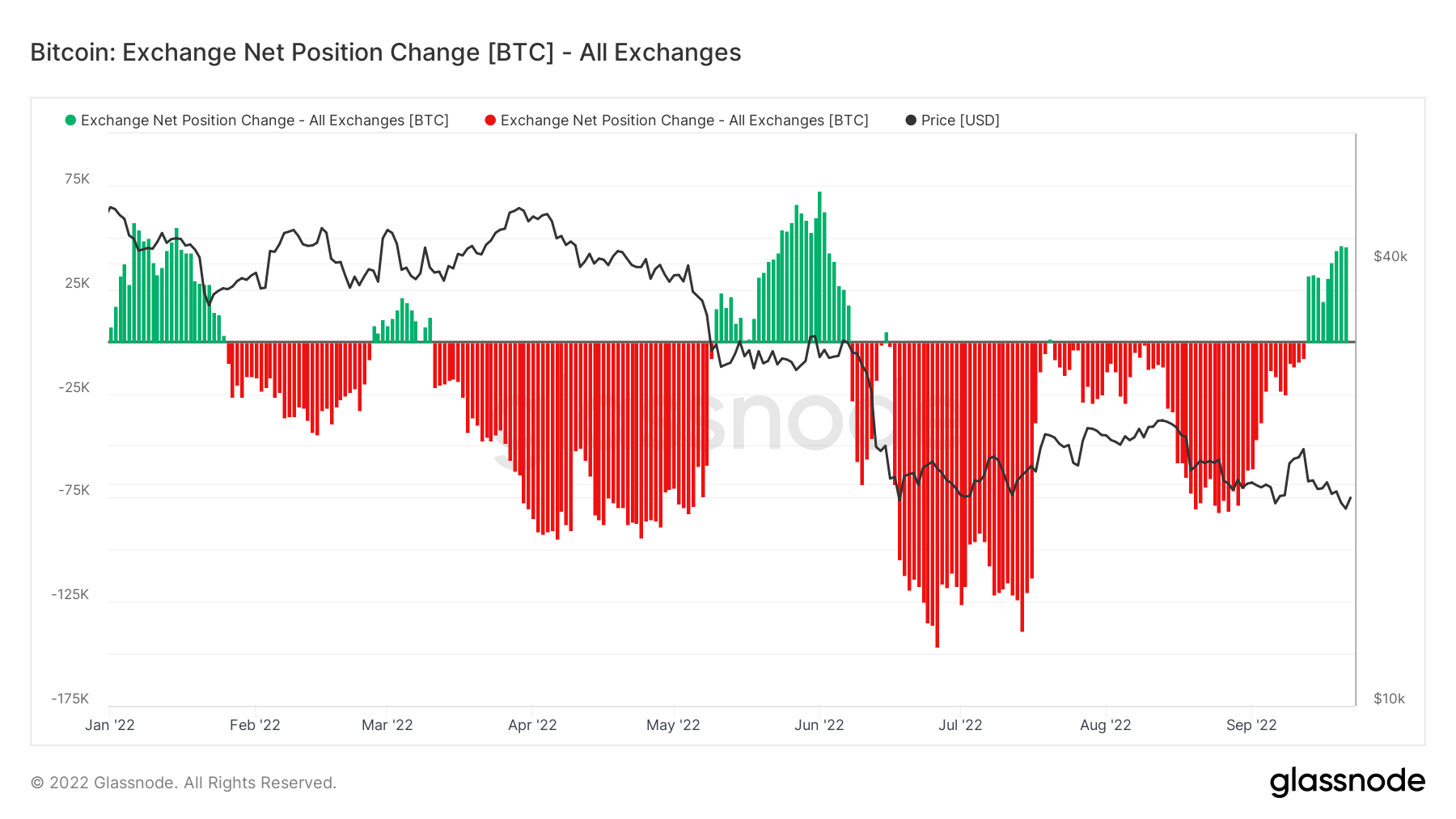

交易所地址持有的硬幣總量。 外匯餘額 2,391,523 BTC 19,541 BTC (5D)

交換錢包中持有的供應量的 30 天變化。 交易所淨頭寸變動 281,432 BTC 262,089 BTC (30D)

從交易所地址轉移的硬幣總量。 外匯流出量 185,654 BTC -23 比特幣 (5D)

轉移到交易所地址的硬幣總量。 外匯流入量 173,456 BTC -32 比特幣 (5D)

比特幣鏈上活動看起來黯淡

鏈上活動可以確定往來交易所花費了多少代幣。 第一個指標將這一點與交易所的總轉移量聯繫起來。 19 月 250 日,XNUMXk BTC 被送回交易所,這將是 自 2020 年 XNUMX 月以來的最高金額.

公制交換淨頭寸變化進一步支持了這一點,這表明流入是主導機制。 這種情況今年只發生了四次,都是圍繞俄羅斯入侵和 月神崩潰. 許多看跌情緒正被傳遞到交易所。

供應

不同隊列持有的流通供應總量。

長期持有者持有的流通供應總量。 長期持有人供應 13.65萬比特幣 企業排放佔全球 0.29% (5D)

短期持有者持有的流通供應總量。 短期持有人供應 3.07萬比特幣 -1.64% (5D)

至少 1 年內未移動的流通供應百分比。 供應上次活躍 1 年以上 企業排放佔全球 66% 企業排放佔全球 0.08% (5D)

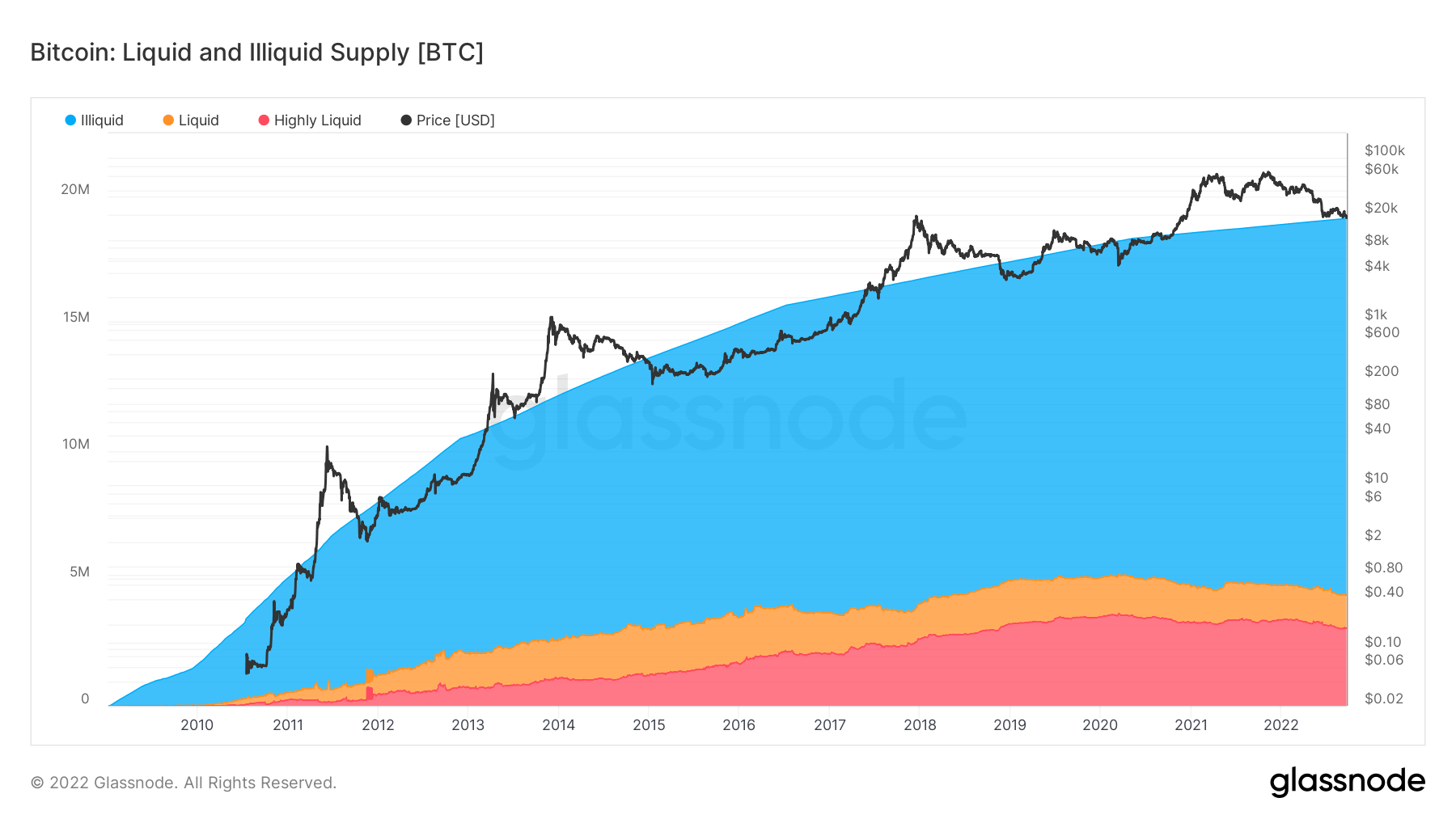

非流動性實體持有的總供應量。 實體的流動性定義為實體生命週期內累計流出和累計流入的比率。 如果一個實體的流動性 L 分別為 ≲ 0.25 / 0.25 ≲ L ≲ 0.75 / 0.75 ≲ L,則該實體被認為是非流動性/流動性/高流動性。 非流動性供應 14.8萬比特幣 企業排放佔全球 0.01% (5D)

關注數據

非流動性、流動性和高流動性實體持有的總供應量。 實體的流動性被定義為實體生命週期內累計流出和流入的比率。 如果實體具有流動性,則該實體被視為非流動性/流動性/高流動性 L 是 ≲ 0.25 / 0.25 ≲ L ≲ 0.75 / 0.75 ≲ L。

比特幣接近第 15 萬個比特幣變得缺乏流動性; 這些是離線保存在熱錢包或冷錢包中的硬幣。 循環供應量約為 19 萬,目前的非流動供應量高達 79%。

該指標還細分了液體和高流動性供應。 自今年年初以來,流動性和高流動性的 BTC 減少了約 400k BTC 並變得缺乏流動性,這從長期來看是看漲的,因為越來越少的投資者對該資產進行投機並將其作為價值儲存手段持有。

隊列

分解各個實體錢包的相對行為。

SOPR – 已用產出利潤率 (SOPR) 的計算方法是將已實現價值(以美元計)除以已用產出的創造價值(美元)。 或者簡單地說:售出的價格/支付的價格。 長期持有人 SOPR 0.57 -6.56% (5D)

短期持有人 SOPR (STH-SOPR) 是 SOPR,它僅考慮 155 天以下的已用產出,並作為評估短期投資者行為的指標。 短期持有人 SOPR 0.98 企業排放佔全球 0.00% (5D)

累積趨勢分數是一個指標,它反映了根據其 BTC 持有量在鏈上積極累積代幣的實體的相對規模。 累積趨勢分數的規模既代表實體餘額的大小(他們的參與分數),也代表他們在上個月獲得/出售的新幣數量(他們的餘額變化分數)。 接近 1 的累積趨勢分數表示總體上,較大的實體(或網絡的大部分)正在累積,接近 0 的值表示它們正在分佈或不累積。 這可以深入了解市場參與者的餘額規模,以及他們上個月的增持行為。 累積趨勢分數 0.43 企業排放佔全球 152.94% (5D)

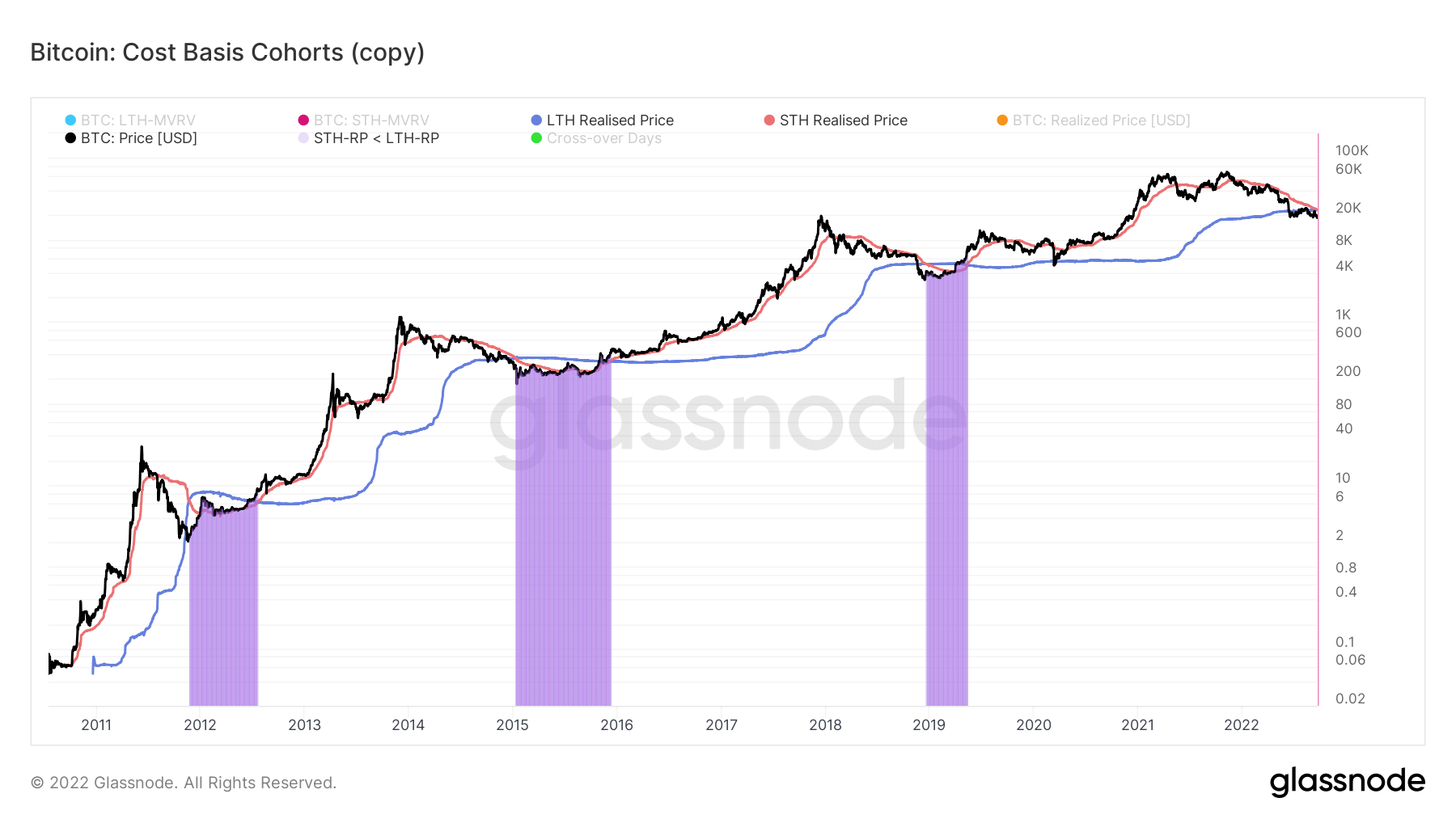

我們在成本基礎方面處於什麼位置?

實現價格是每枚硬幣最後一次在鏈上花費時的總價格。 進一步分析短期和長期持有者群體,我們可以計算實現價格以反映每個群體的總成本基礎。

該指標計算 LTH 和 STH 實際價格之間的比率:

- 當 STH 實現比 LTH 更大的損失率時(例如,熊市中的積累),上升趨勢

- 當 LTH 花費硬幣並將其轉移到 STH 時的下降趨勢(例如,牛市分配)

在熊市期間,隨著價格繼續下跌,STH 實際價格將低於 LTH 實際價格。 當投降發生時,以紫色區域突出顯示,這些事件通常發生在熊市的後期。

自 2021 年 220 月以來,價格一直呈螺旋式下降趨勢將近一年,而我們尚未跨越; 這種交叉的預期可能會在 XNUMX 月底之前發生。 在以往的熊市週期中,交叉後通常需要平均 XNUMX 天才能恢復。

資料來源:https://cryptoslate.com/market-reports/weekly-macroslate-fed-scores-a-hat-rick-of-75bps-hikes-as-currencies-start-to-collapse-world-wide-against- the-dxy-包括比特幣/