宏觀概述

市場沒有為新時代做好準備

自大流行結束以來,全球金融危機後資產價值迅速膨脹且利率預期為 0 的金融抑制時代已經瓦解。 自第二次世界大戰以來,最重要的財政刺激方案導致供應鏈失敗以及商品和服務激增。 這引發了對勞動力仍然供不應求的服務的需求浪潮。 固定收益收益率飆升至多年高位,投資者繼續湧向美元。

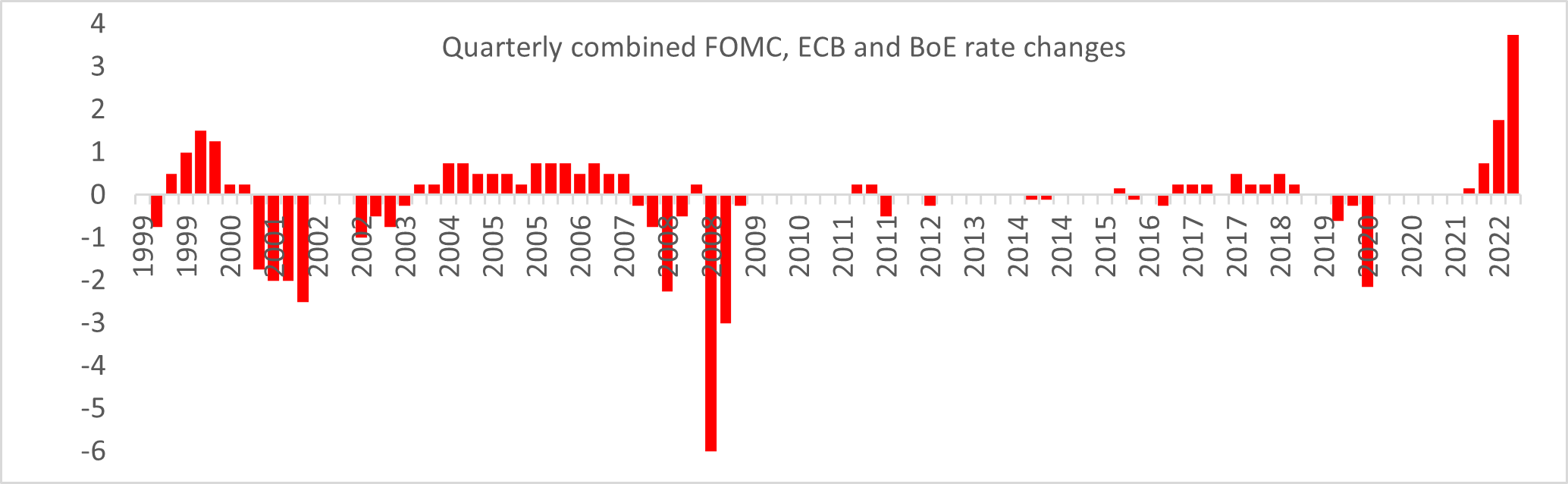

舊時代已經結束; 在過去的二十年裡,各國央行一直將利率保持在歷史最低水平,而且加息速度極慢。 然而,自 1999 年以來,聯邦公開市場委員會、歐洲央行和英國央行的聯合舉措在 2 月份的綜合利率變化為 3.75%,在本季度為 XNUMX%。 自歐洲央行成立以來最多。

瑞士信貸是這個週期的雷曼兄弟嗎?

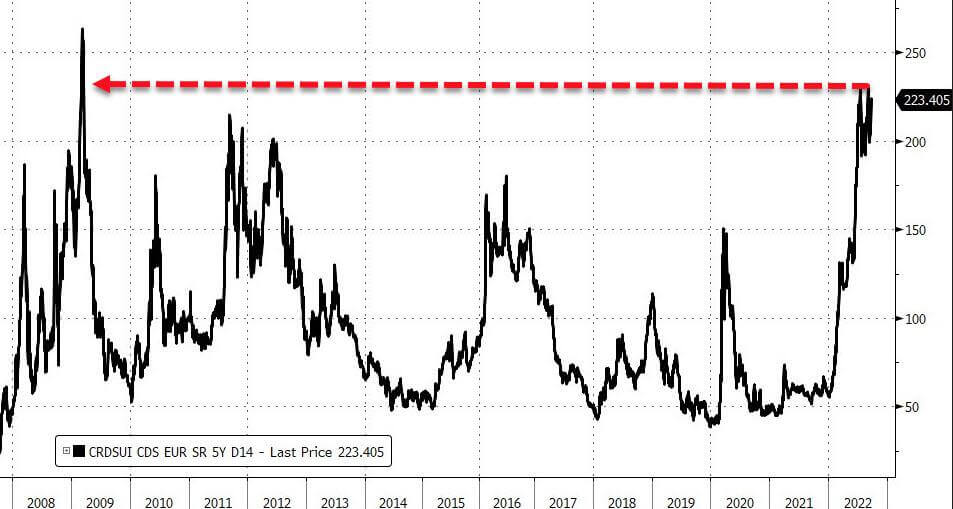

早在 2008 年的全球金融危機期間,信用違約掉期 (CDS) 似乎很複雜,但 CDS 市場告訴我們,類似的事情可能會在 2022 年發生。

歷史不會重複,但它經常押韻。

什麼是 CDS? 用外行的話來說,掉期是兩方之間同意用一種風險交換另一種風險的合同。 一方從另一方購買保護免受借款人違約造成的損失。

每次掉期都存在“交易對手風險”。 2008年房市危機期間,雷曼兄弟破產,無法償還賣給投資者的保險。 CDS 的所有者因違約債券而蒙受損失。

CDS 是潛在違約的良好指標; 當 CDS 的價格上漲時,保險變得更加昂貴(違約機率更高)。

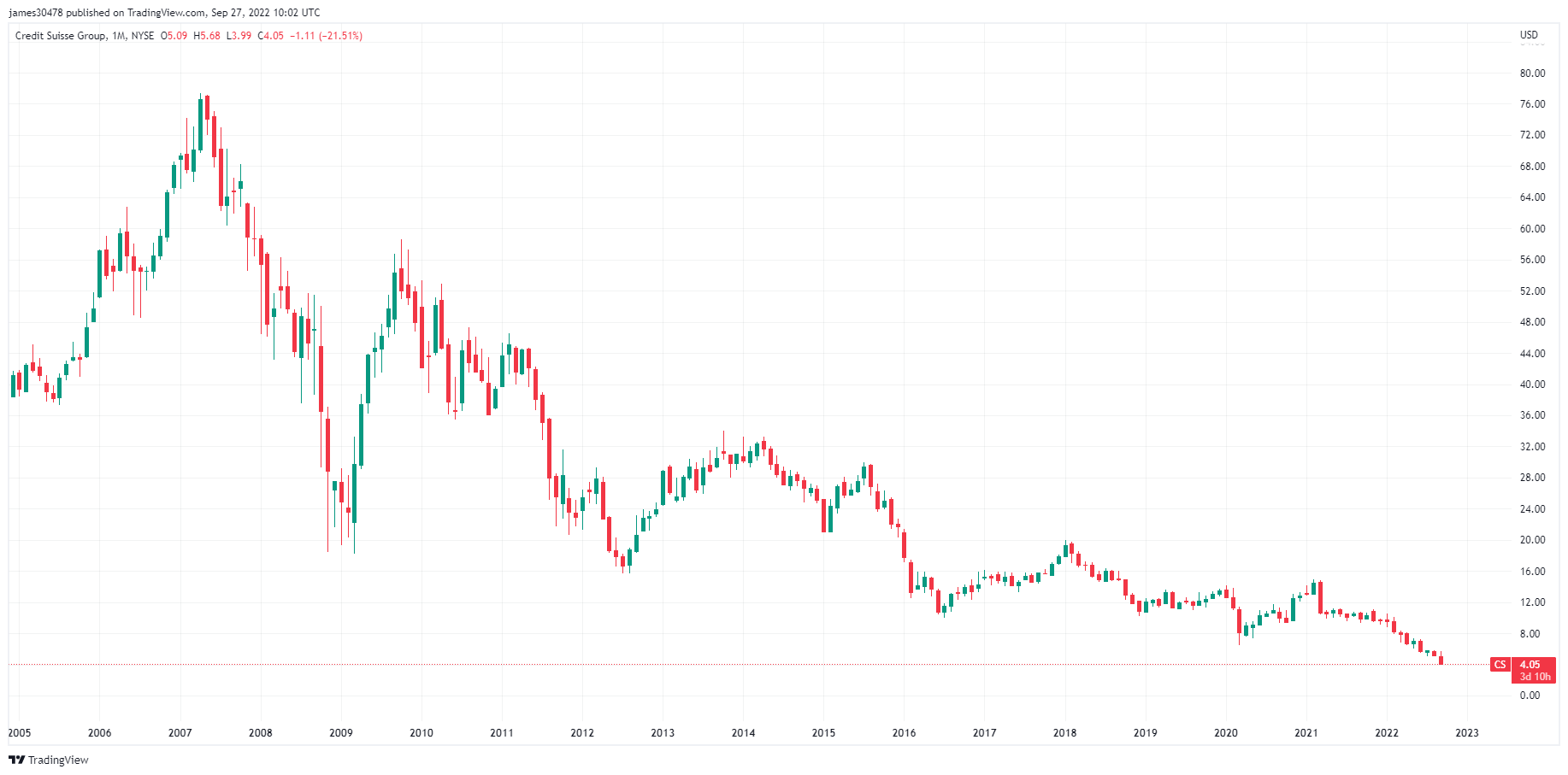

最近一段時間,瑞士信貸 (CS) 的日子並不好過,創紀錄的交易虧損、關閉的投資基金、多起訴訟、公司醜聞和新任 CEO。 由於業績不佳,其 10 名員工中有 45,000% 以上被解僱,同時離開美國市場並拆分其投資銀行。

瑞士信貸的違約保險正接近雷曼兄弟倒閉期間的水平。

由於上述原因,股價已從 14.90 年 2021 月的 3.90 美元跌至目前的 XNUMX 美元,並且由於股價暴跌而避免進入市場融資。 CS已跌至其賬面價值的四分之一以下,而其市值低於其收入。

您應該擔心您的 CS 養老金嗎? 持有美元並不意味著什麼,因為如果銀行破產,你所擁有的只是銀行的借據。

許多比特幣人認為,由於缺乏交易對手風險,BTC 是防止法幣失敗的最佳保護措施。 只要您正確保管和存儲比特幣,比特幣就是您的,您擁有的保險不存在違約風險。 與 CDS 不同,比特幣沒有到期選項。 此外,由於供應有限,它還可以防止惡性通貨膨脹。

相關性

DXY破壞球

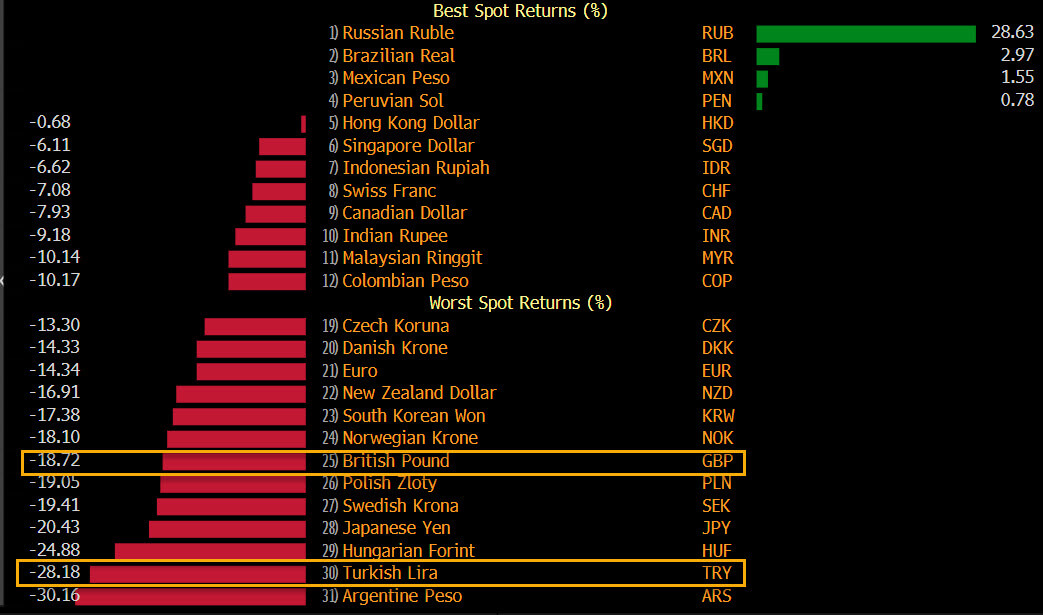

DXY 在 2022 年是毀滅性的; 它上漲了近 20%,使所有主要貨幣陷入困境。 加元和澳元分別下跌 8% 和 11%,歐元下跌 18%,而英鎊和日元分別下跌超過 20%。

然而,一種貨幣戰勝了美元,即俄羅斯盧布,它在 DXY 上幾乎上漲了 30%。

DXY奶昔理論

隨著美元指數走強,這對以美元計價的新興市場貨幣構成壓力。 雖然他們的貨幣兌美元相對疲軟,但這使得他們更難以美元履行付款義務。

這最終導致這些市場印刷更多的貨幣,很可能導致惡性通貨膨脹(曾經存在的每一種法定貨幣都失敗了,平均預期壽命為 27 年)或採用美元標準,我們可以在 El薩爾瓦多正試圖通過採用比特幣來擺脫困境。

首席執行官 Santiago Capital Brent Johnson 用一種稱為美元奶昔理論的理論解釋了法定貨幣的失敗; 法定貨幣的損失將是由於對美元的需求不斷增加,包括美元供應短缺,當美聯儲停止製造新美元時,對現有美元的需求就會上升。

股票和波動率計

標準普爾 500 指數,或簡稱 S&P 500,是跟踪在美國交易所上市的 500 家大公司的股票表現的股票市場指數。 標普500 3,586 -2.41% (5D)

納斯達克股票市場是一家位於紐約市的美國證券交易所。 按交易股票的市值計算,它在證券交易所名單中排名第二,僅次於紐約證券交易所。 納斯達克 10,971 -3.05% (5D)

Cboe 波動率指數 (VIX) 是一種實時市場指數,代表市場對未來 30 天波動率的預期。 投資者在做出投資決策時使用 VIX 來衡量市場的風險、恐懼或壓力水平。 VIX 32 -0.91% (5D)

2020 年代將充滿波動; 係好安全帶

27 月 158.12 日,Move 指數(“債市 VIX”)收於 13。 這是9年來第二高的印刷品。 自全球金融危機以來,唯一更高的分數是 2020 年 XNUMX 月 XNUMX 日的大流行高峰。

當 Move 指數超過 155 時,美聯儲將討論將利率降至 0 或啟動量化寬鬆計劃的可能性。 然而,事實並非如此,美聯儲正在實施量化緊縮計劃,市場仍在定價 4.25 年底的利率為 4.5-2022%。

外面有多糟糕?

上週 報告討論了 60/40 投資組合,該投資組合自 1937 年以來表現最差。以下是標準普爾 20 指數自 500 年以來的前 1961 次峰谷回撤。股票方面,美國國債(避險資產)的跌幅超過股票。 如果警鐘沒有響起,他們現在應該響起。

為了強化上述觀點,美國股市和固定收益市場損失了近 60 萬億美元。

商品

匯率和貨幣

10 年期國庫券是美國政府發行的一種債務,自首次發行之日起到期為 10 年。 10 年期國庫券每六個月以固定利率支付一次利息,並在到期時將面值支付給持有人。 10年期國債收益率 企業排放佔全球 3.8% 企業排放佔全球 3.85% (5D)

美元指數是衡量美元相對於一籃子外幣價值的指標。 DXY 112.17 -0.72% (5D)

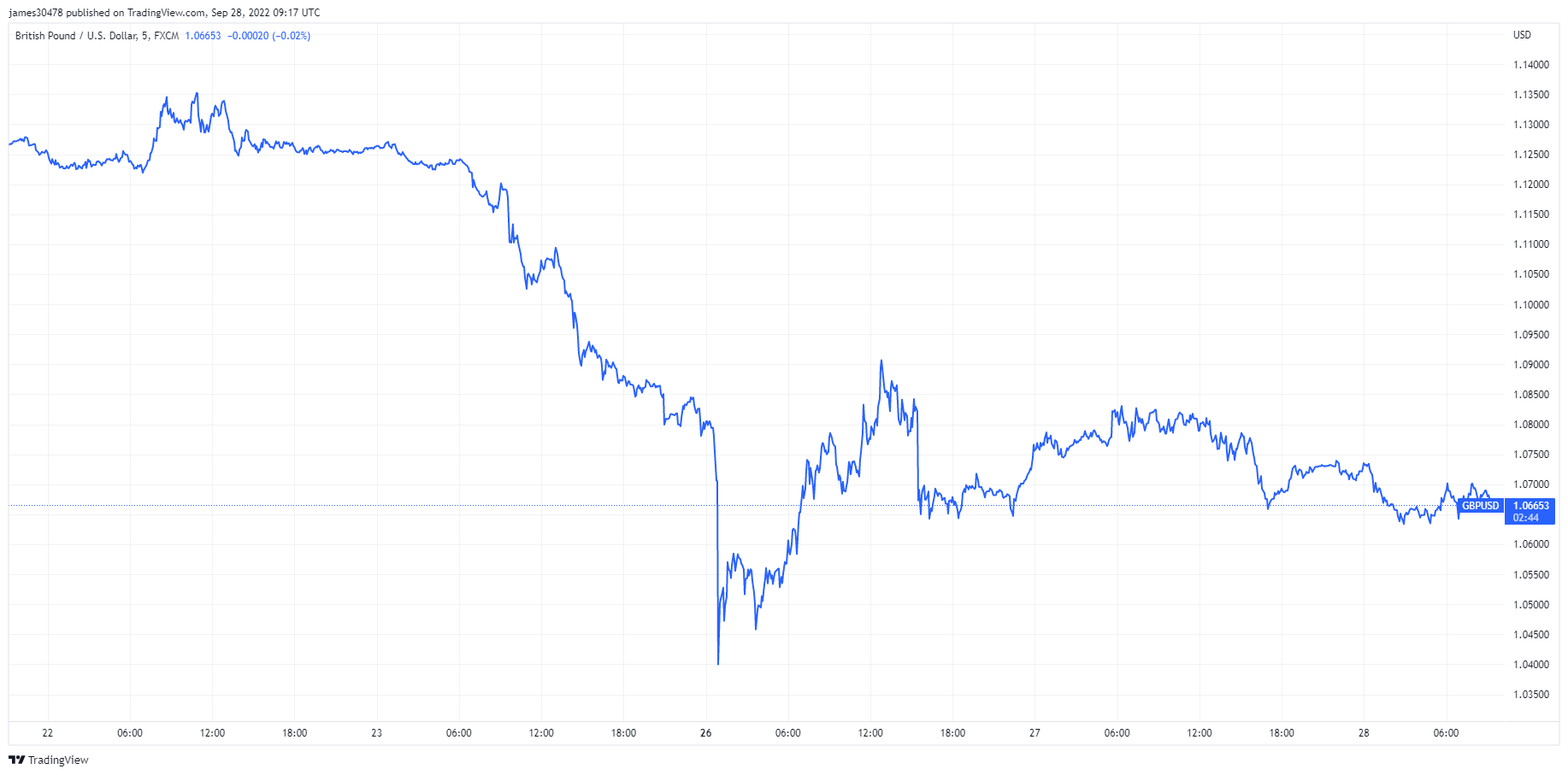

英國陷入混亂

26月1.03日,英鎊兌美元匯率暴跌至72,跌至歷史新低。 這是在英國財政大臣公佈新的財政刺激措施之後,這將使英國的估計赤字增加 50 億英鎊,為通脹火上添油。 英鎊表現不佳還伴隨著英國央行僅加息 100 個基點。 從那時起,英鎊與金邊債券和富時 XNUMX 指數一起繼續下跌。

隨著時間的推移,聽到英國央行緊急加息以遏制高通脹的傳言。 然而,28 月 XNUMX 日,英國央行臨時購買英國長期債券,這與控制通脹相反。 這是京東方的一個支點。 為了控制收益率,必須繼續實行量化寬鬆,這只會使英鎊進一步貶值。 英國央行陷入困境,所有其他主要央行都可能效仿。

英國投資者是否用比特幣對沖英鎊崩盤?

隨著英鎊暴跌至 30 年低點,人們湧向硬資產以避免重大損失。 26 月 1,200 日,隨著英鎊持有者開始大舉購買比特幣,BTC/GBP 交易量飆升超過 XNUMX%。 這與 BTC/USD 貨幣對形成鮮明對比,後者在整個夏季的中心化交易所交易量相對平穩。

英國首相誇西·克瓦滕 減稅和借貸計劃 英鎊進一步貶值,導致英國政府債券大幅下跌。 為了保護他們的資產免受與通貨膨脹和利率上升相關的風險,大多數養老基金大量投資於長期政府債券。 英格蘭銀行的緊急措施是試圖為數千個現金拮据的養老基金提供支持。 危險 未能滿足追加保證金要求。

比特幣概述

比特幣 (BTC) 的美元價格。 比特幣價格 $19,170 -2.37% (5D)

衡量比特幣總市值與更大的加密貨幣市值的比值。 比特幣優勢 企業排放佔全球 41% -0.26% (5D)

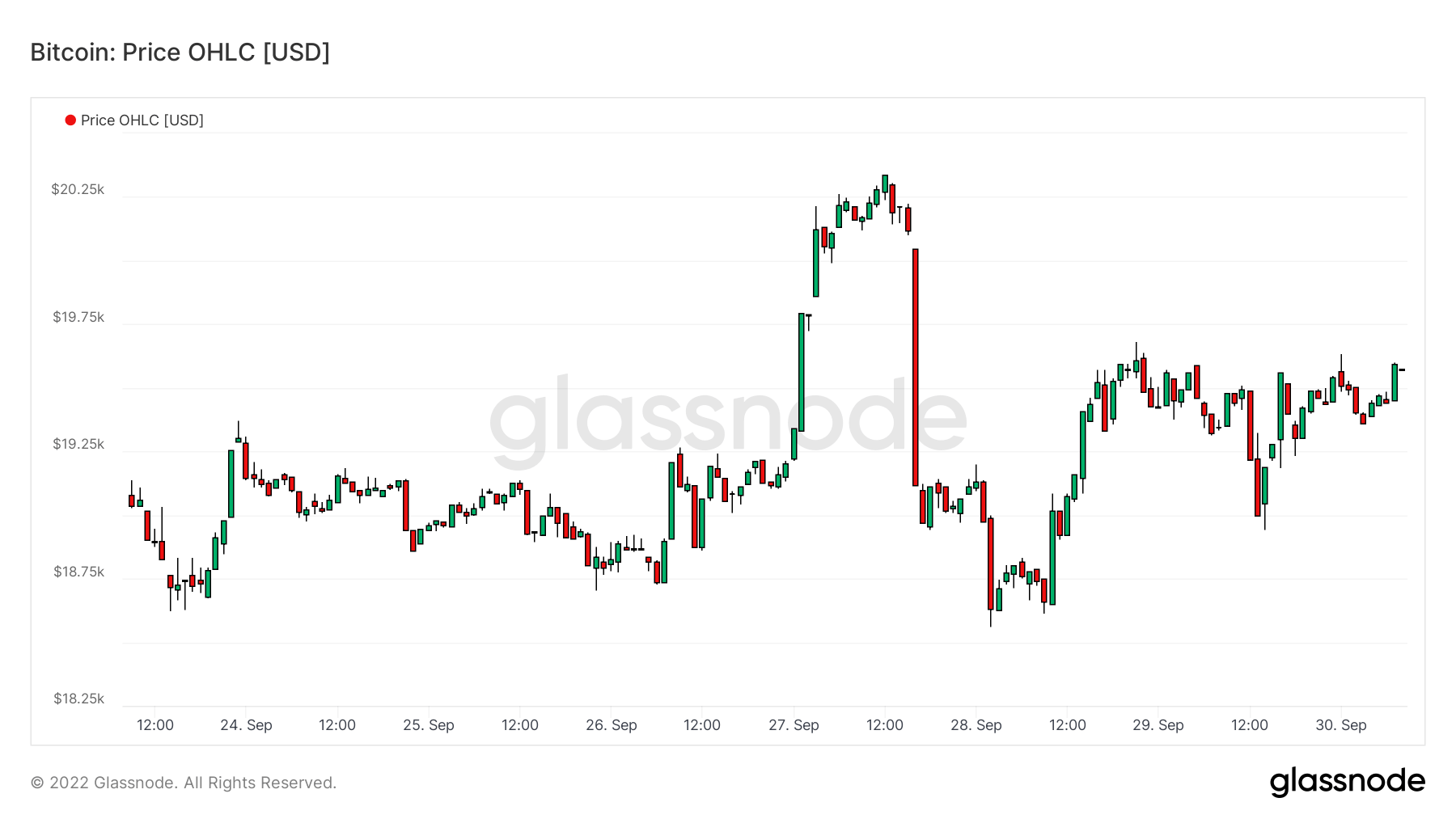

- 比特幣表現出極強的實力,從 20 月 26 日開始的一周交易價格略低於 XNUMX 萬美元

- 比特幣目前守在 12 月的低點,如果它跌破,則會出現大幅跳空至 XNUMX 美元

- 期權市場暗示第四季度末前景樂觀

- 目前持有地板的長期持有人正在發生少量增持

- 閃電網絡容量接近 5,000 BTC

實體

實體調整指標使用專有的聚類算法來更精確地估計網絡中的實際用戶數量並衡量他們的活動。

作為發送者或接收者活動的唯一實體的數量。 實體被定義為由同一網絡實體控制的地址集群,並通過高級啟發式算法和 Glassnode 的專有集群算法進行估計。 活躍實體 277,748 企業排放佔全球 1.59% (5D)

目的比特幣 ETF 中的 BTC 數量。 目的ETF控股 23,596 -0.07% (5D)

持有至少 1k BTC 的唯一實體的數量。 鯨魚數量 1,693 -0.29% (5D)

OTC 服務台地址上持有的 BTC 總量。 場外交易櫃檯控股 3,020 BTC 企業排放佔全球 25.68% (5D)

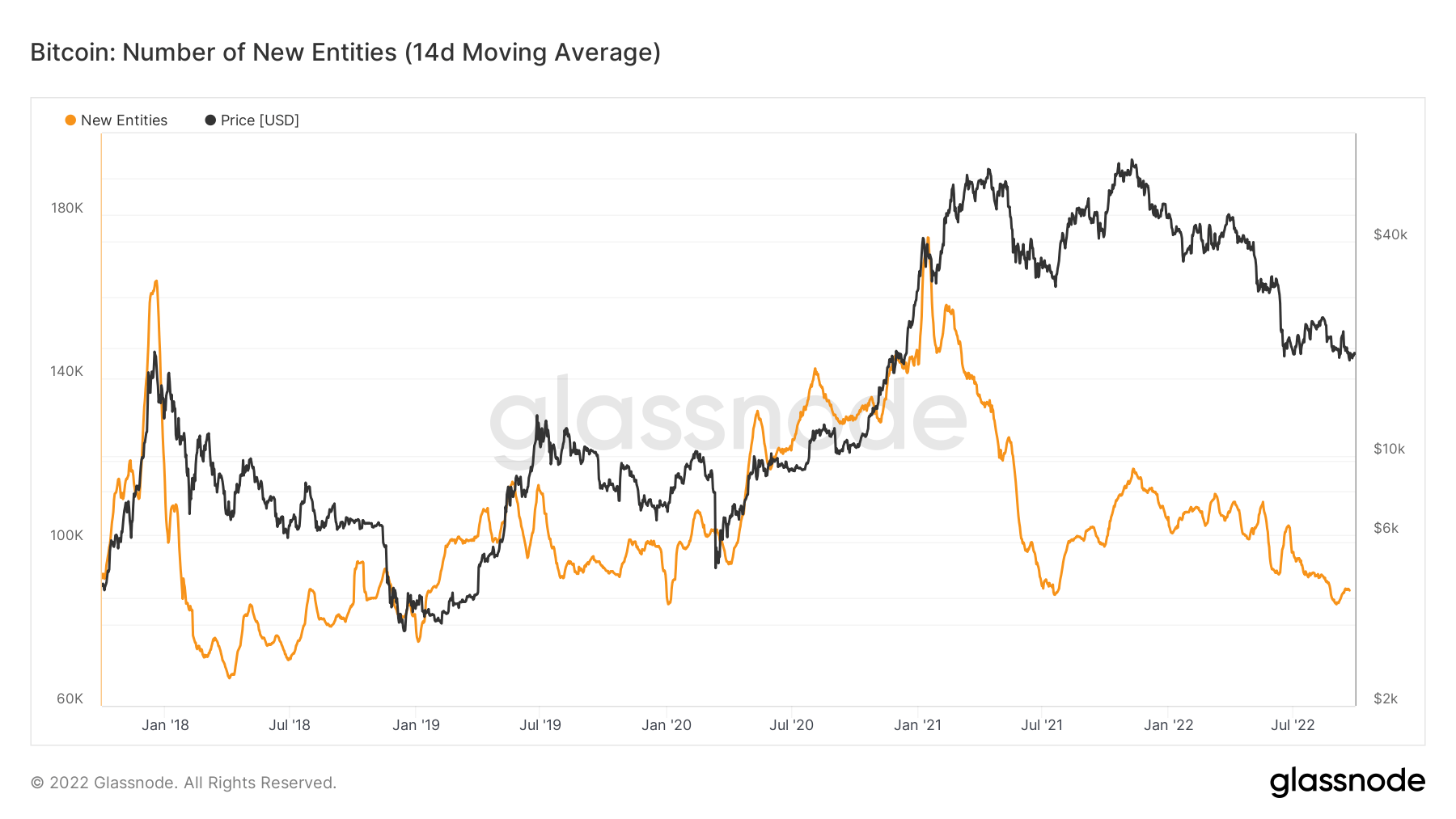

新實體跌至多年低點

在網絡中原生幣的交易中首次出現的唯一實體的數量。 實體被定義為由同一網絡實體控制的一組地址。

新實體已跌至多年低點,並重新測試了 2020 年的低點,這告訴我們沒有新的參與者湧入生態系統。 但是,2018年我們仍然高於之前的熊市週期。從數據上看,新遊客的進入和停留; 網絡在每個週期都繼續處於更高的高位。

衍生物

衍生品是兩方之間的合同,從基礎資產中得出其價值/價格。 最常見的衍生品類型是期貨、期權和掉期。 它是一種從基礎資產中獲得價值/價格的金融工具。

在未平倉期貨合約中分配的資金總額(美元價值)。 期貨未平倉合約 $ 11.37B 企業排放佔全球 3.91% (5D)

過去 24 小時內期貨合約的總交易量(美元價值)。 期貨交易量 $ 46.51B $39.72 (5D)

期貨合約空頭頭寸的總清算量(美元價值)。 多頭清算總額 $ 72.47M $0 (5D)

期貨合約多頭頭寸的總清算量(美元價值)。 空頭清算總額 $ 44.06M $0 (5D)

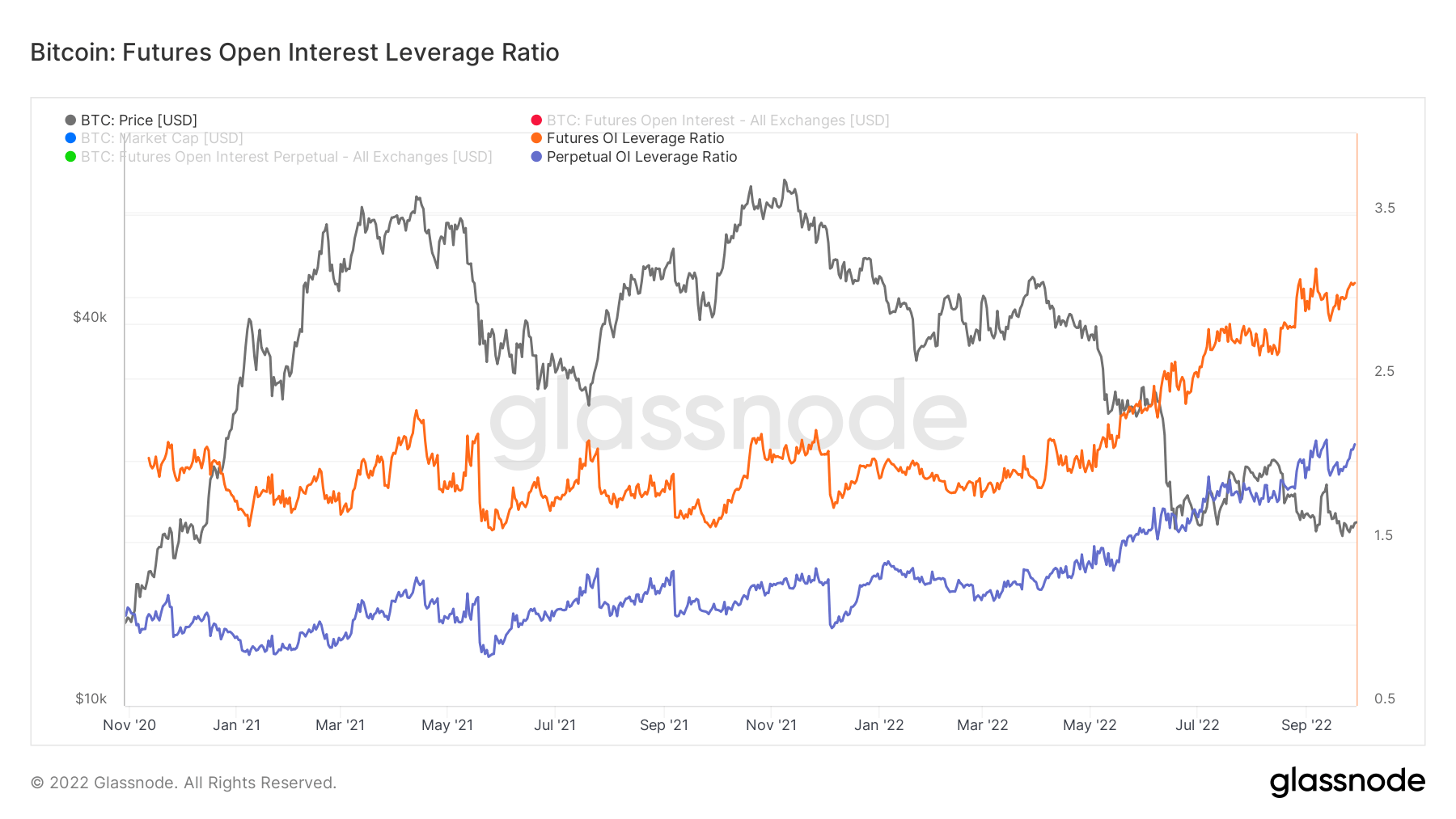

隨著未來未平倉合約的飆升,波動性將繼續存在

期貨未平倉槓桿比率的計算方法是將市場未平倉合約價值除以資產的市值(以 % 表示)。 這會返回對相對於市場規模的槓桿程度的估計,以衡量衍生品市場是否是去槓桿風險的來源。

- 高價值 表明期貨市場持倉量相對於市場規模較大。 這增加了空頭/多頭擠壓、去槓桿事件或清算級聯的風險。

- 低值 表明期貨市場持倉量相對於市場規模較小。 這通常與衍生品主導的強制買賣和波動風險較低相吻合。

- 去槓桿事件 例如空頭/多頭擠壓或清算級聯可以通過 OI 相對於市值的快速下降和指標的垂直下降來識別。

期貨持倉槓桿率逼近歷史新高; 這增加了進一步去槓桿和清算事件的機會。 在 2022 年 XNUMX 月至 XNUMX 年 XNUMX 月期間發生的 Luna 崩盤和多次破產期間,大量槓桿已被消除,但似乎仍然存在很多風險偏好。

傳統金融開始看到其大部分槓桿被放鬆; 隨著股票和固定收益的價值繼續被抹去,比特幣保持這個價格區間至關重要。

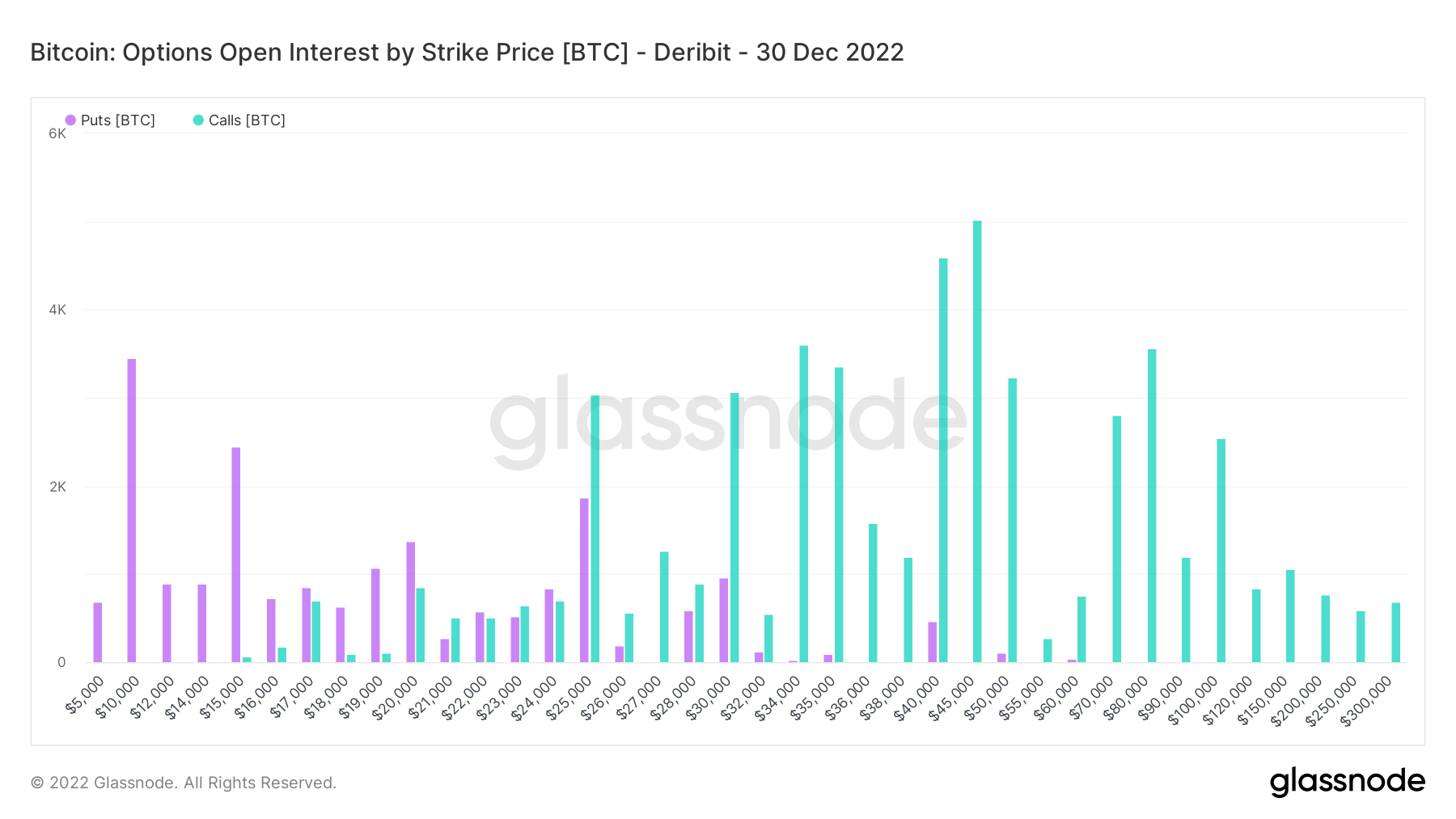

Q4前景如何?

特定期權合約按執行價格計算的看漲和看跌期權的總持倉量。 看漲期權賦予持有人購買股票的權利,而看跌期權賦予持有人出售股票的權利。

放大到 30 月 35,000 日,成千上萬的要求超過 2.5 美元的比特幣的呼聲令人鼓舞。 18,000 月對傳統金融來說是一場血腥洗禮,但比特幣僅下跌 XNUMX%,並牢牢守住 XNUMX 美元。 然而,隨著收益季節的臨近和歐洲的嚴冬,今年年底可能很難看到這些數字。

礦工

與算力、收入和區塊生產相關的基本礦工指標概述。

網絡中礦工每秒產生的平均估計哈希數。 哈希率 221 TH /秒 -3.91% (5D)

當前估計的挖掘一個塊所需的哈希數。 注意:比特幣難度通常表示為相對於創世塊的相對難度,它需要大約 2^32 個哈希值。 為了更好地跨區塊鏈進行比較,我們的值用原始哈希表示。 困難 134Ţ -2.19% (14D)

礦工地址中的總供應量。 礦工餘額 1,834,729 BTC -0.01% (5D)

從礦工轉移到交易所錢包的硬幣總量。 只計算直接轉賬。 礦工淨倉位變化 -23,635 比特幣 -5,946 比特幣 (5D)

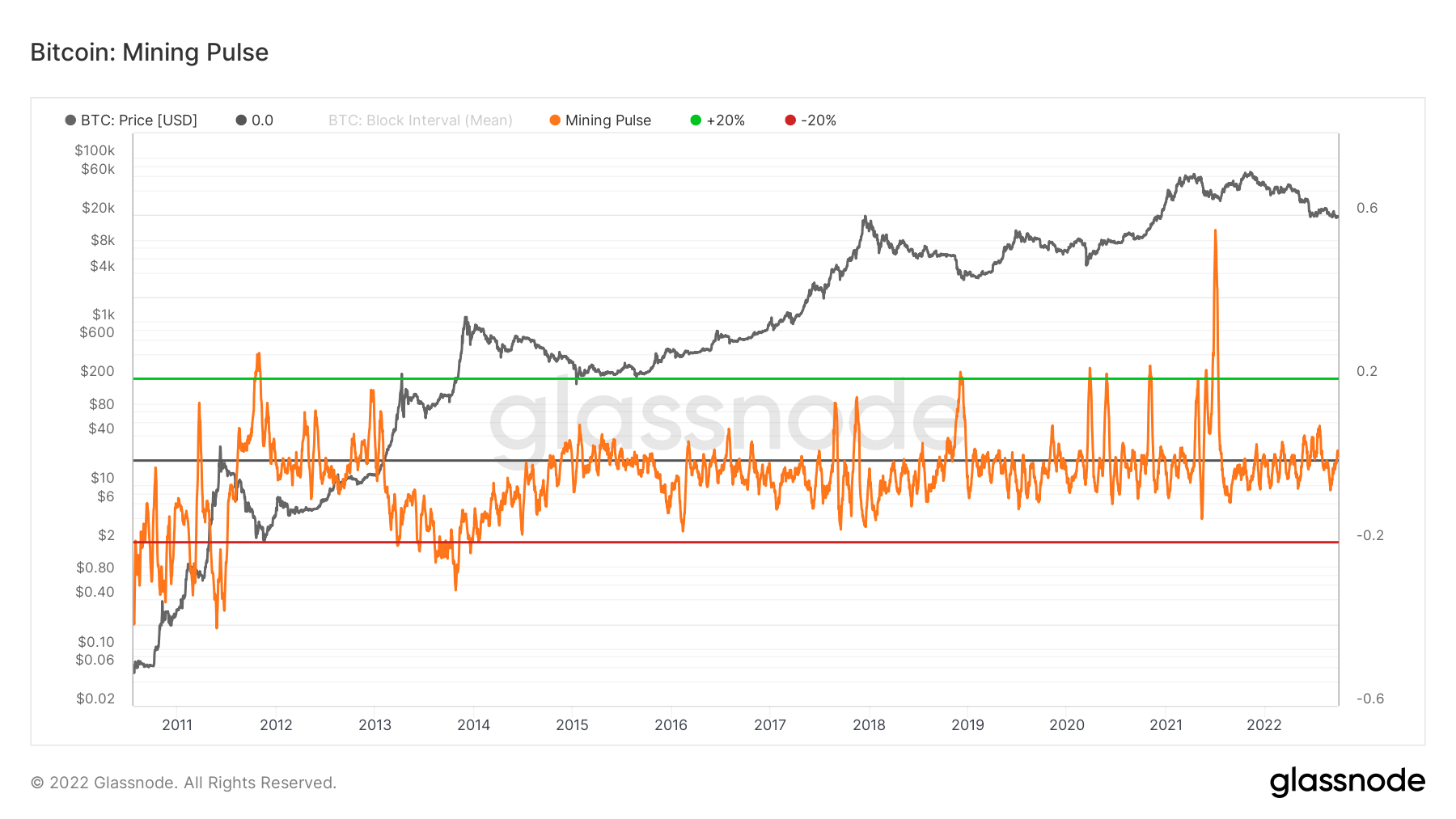

礦工們感受到了壓力。

Mining Pulse 顯示了 14 天平均區塊間隔與 10 分鐘的目標時間之間的偏差。 振盪器的值可以被認為是相對於 600 秒的目標塊時間,正在挖掘的塊快多少秒(負數)或慢多少秒(正數)。

- 負值 表示觀察到的塊時間是 提速 比目標阻塞時間。 這通常發生在哈希率增長超過難度向上調整併表明網絡哈希算力正在擴張時。

- 正值 表示觀察到的塊時間是 慢點 比目標阻塞時間。 這通常發生在哈希率減速超過向下難度調整時,這意味著礦工正在離線。

目前,挖礦脈衝略微處於正數區域,這表明比特幣網絡處於較慢的區塊時間,因為哈希率最近達到了歷史最高水平。 挖礦難度也創歷史新高。 然而,我們現在看到兩者都在下降。 哈希率開始下降,難度自 XNUMX 月以來首次向下調整。

由於難度保持在歷史高位附近,這將繼續給礦工帶來壓力; 預計難度繼續下降,而無利可圖的礦工繼續從網絡中被清除。 在 2022 年下半年,我們一直處於挖礦脈搏之上,這也加上礦工投降,礦工目前還沒有走出困境,但看起來比前幾周和幾個月要健康得多。

鏈上活動

收集與中心化交易活動相關的鏈上指標。

交易所地址持有的硬幣總量。 外匯餘額 2,413,528 BTC 22,005 BTC (5D)

交換錢包中持有的供應量的 30 天變化。 交易所淨頭寸變動 281,432 BTC 172,348 BTC (30D)

從交易所地址轉移的硬幣總量。 外匯流出量 185,654 BTC -12 比特幣 (5D)

轉移到交易所地址的硬幣總量。 外匯流入量 173,456 BTC -12 比特幣 (5D)

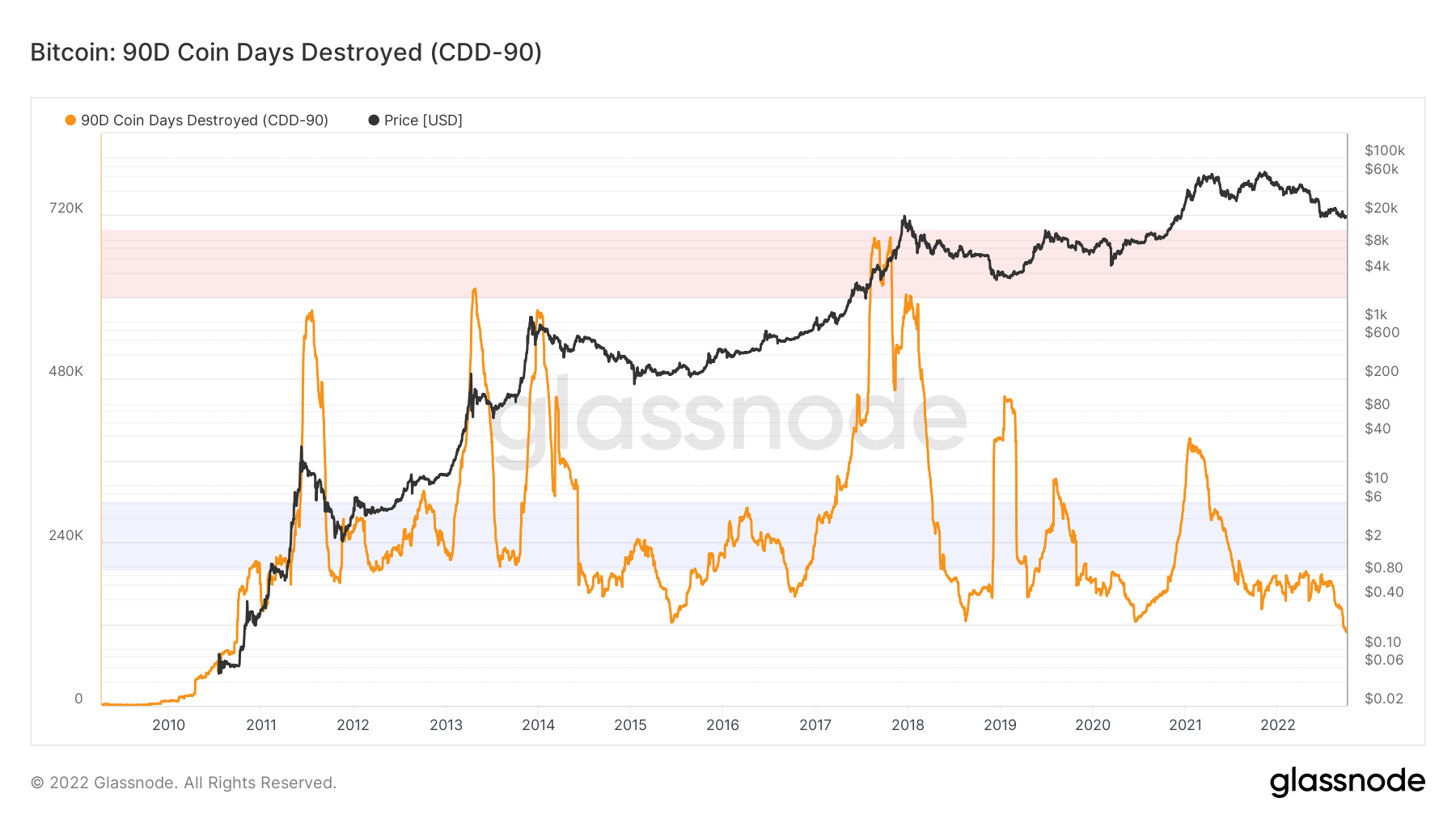

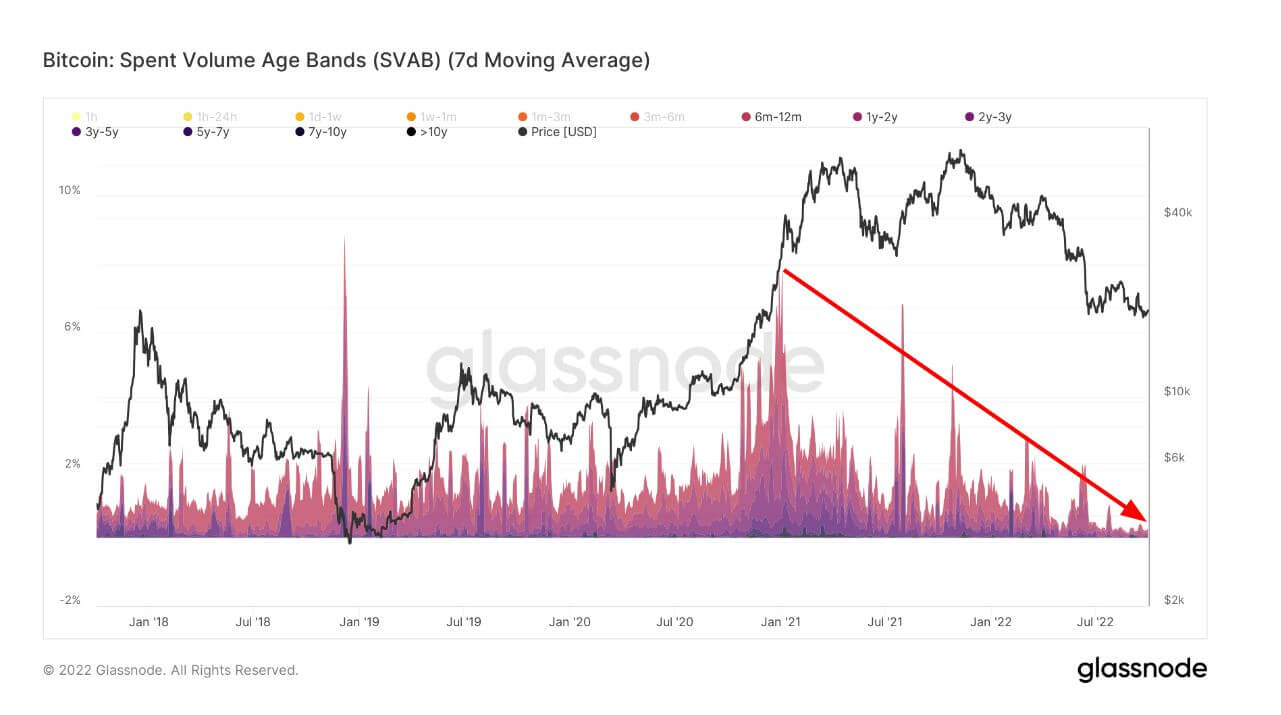

適合成熟持有者的鑽石指針

任何給定交易的硬幣銷毀天數 (CDD) 的計算方法是將交易中的硬幣數量乘以自上次使用這些硬幣以來的天數。

90D Coin Days Destroyed 是 Coin Days Destroyed (CDD) 的 90 天滾動總和,顯示過去一年中銷毀的硬幣天數。 這個版本是年齡調整的,這意味著我們按時間進行標準化,以說明隨著時間的推移而增加的基線。

銷毀的硬幣日可視化舊硬幣和新硬幣的使用時間。 該指標處於歷史最低點,表明成熟的代幣正在持有其比特幣,因此是這類投資者的主要行為。 在 2013 年、2017 年和 2021 年的牛市期間,CDD 顯著增加,因為這種類型的同類群組出售以獲取利潤。 我們正處於熊市積累之中。

指標消費量年齡範圍支持鑽石手和 LTH,根據硬幣的年齡分離鏈上轉移量。 每個波段代表之前在圖例所示時段內移動的消耗量的百分比。

在 6 月初的 2021 年牛市高峰期間,LTH(8 個月以上)以激進的速度消費代幣,佔該群體近 2022% 的高位。 然而,隨著時間的推移,比特幣的價格持續下跌到 XNUMX 年,成熟的人不願意在這個價格範圍內賣出 BTC,因為這種 HODLing 行為是多年來最強烈的行為之一。

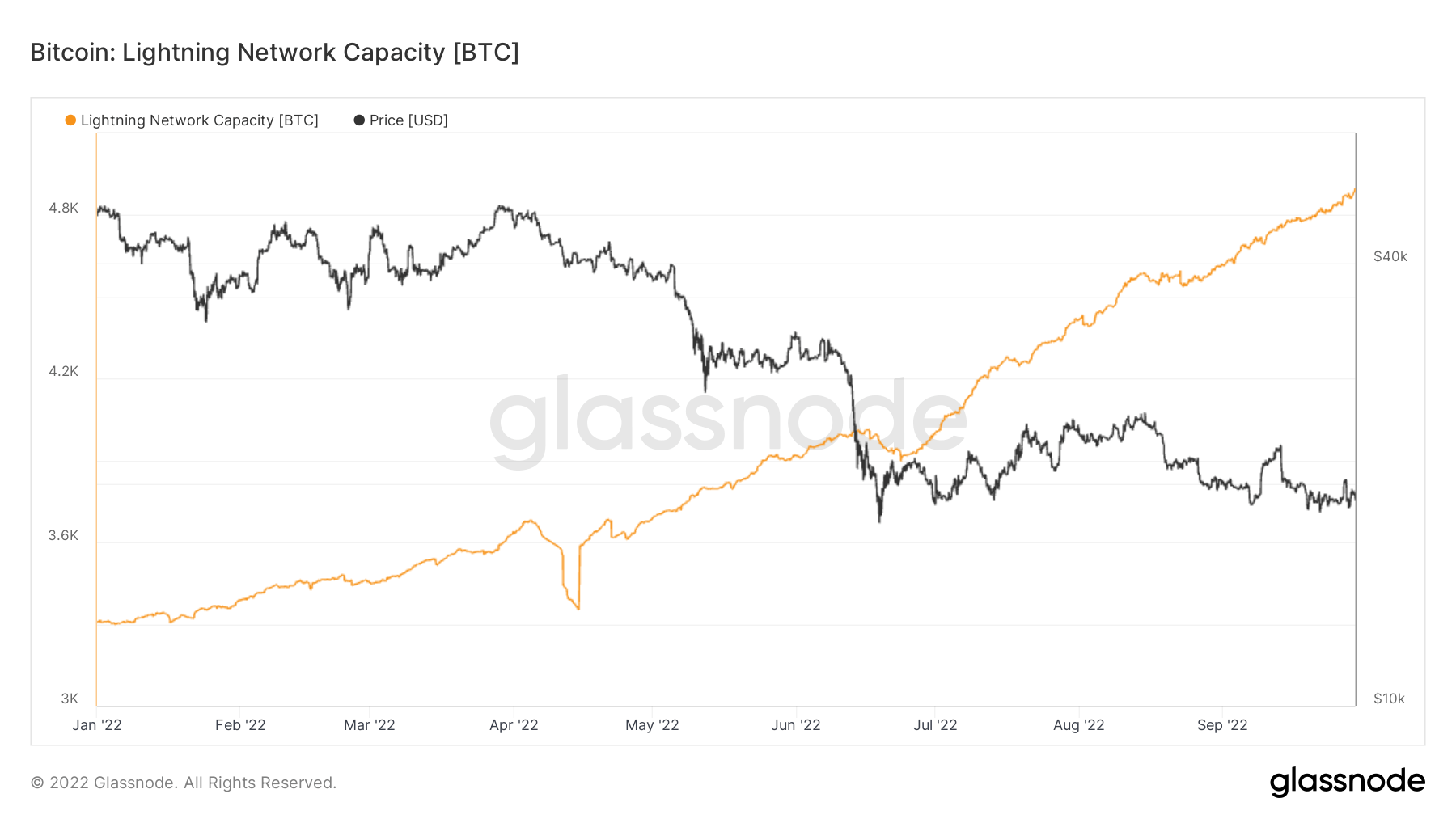

2層

二級層,例如閃電網絡,存在於比特幣區塊鏈上,允許用戶創建支付渠道,交易可以遠離主區塊鏈進行

鎖定在閃電網絡中的 BTC 總量。 閃電容量 4,903 BTC 企業排放佔全球 3.24% (5D)

閃電網絡節點的數量。 節點數 17,439 -0.11% (5D)

公共閃電網絡通道的數量。 頻道數 83,555 -2.79% (5D)

閃電網絡容量接近 5,000 BTC

這個週期的好消息之一是閃電網絡容量不斷增長,每週都創下歷史新高,這都是純粹的有機增長。 我們預計下週將突破 5,000 BTC 大關。

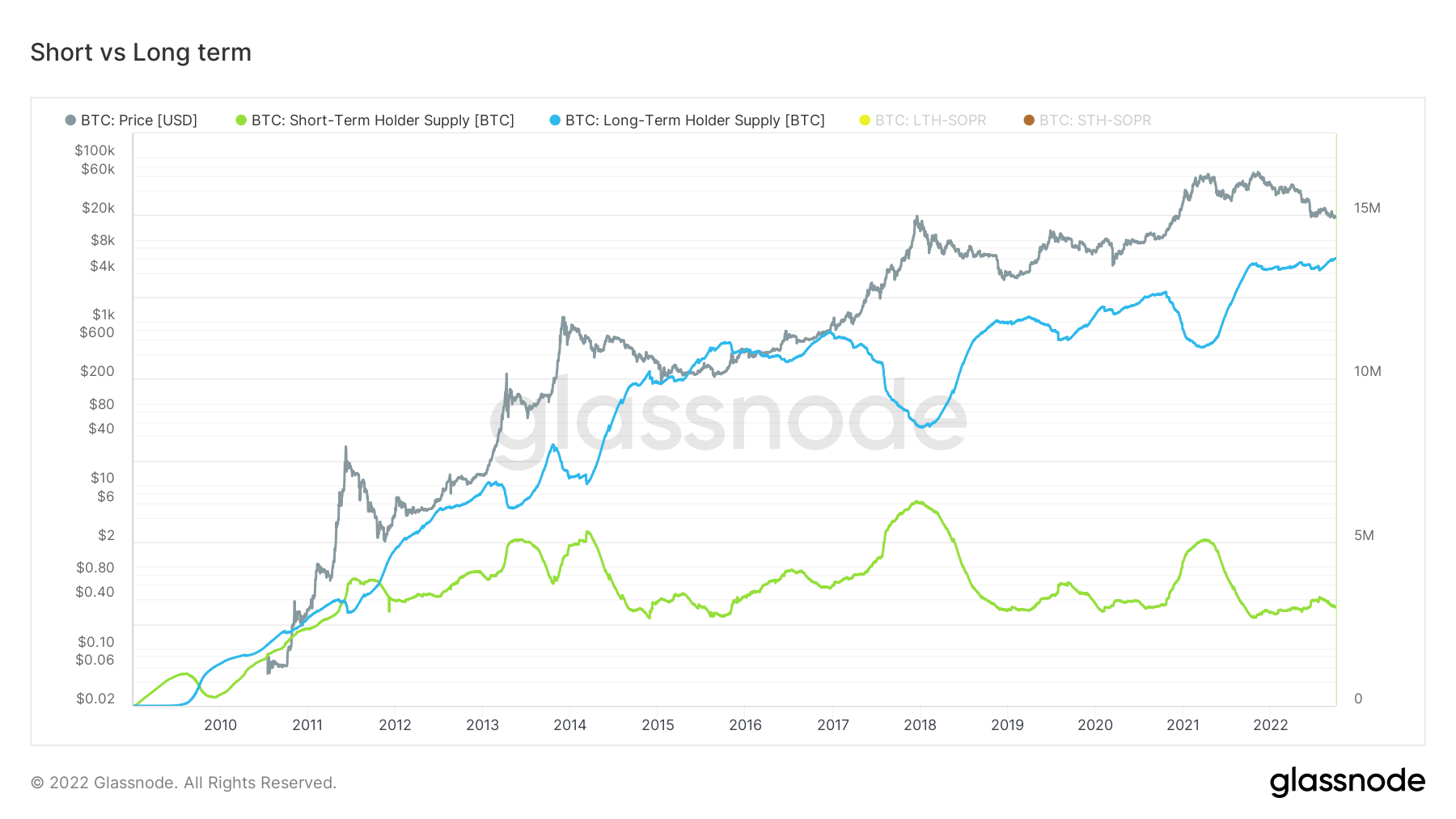

供應

不同隊列持有的流通供應總量。

長期持有者持有的流通供應總量。 長期持有人供應 13.69萬比特幣 企業排放佔全球 0.33% (5D)

短期持有者持有的流通供應總量。 短期持有人供應 3.01萬比特幣 -1.97% (5D)

至少 1 年內未移動的流通供應百分比。 供應上次活躍 1 年以上 企業排放佔全球 66% 企業排放佔全球 0.15% (5D)

非流動性實體持有的總供應量。 實體的流動性定義為實體生命週期內累計流出和累計流入的比率。 如果一個實體的流動性 L 分別為 ≲ 0.25 / 0.25 ≲ L ≲ 0.75 / 0.75 ≲ L,則該實體被認為是非流動性/流動性/高流動性。 非流動性供應 14.78萬比特幣 -0.17% (5D)

長期與短期持有人供應

長期持有者被定義為超過 155 天的比特幣持有者,被認為是生態系統的聰明錢,在牛市期間賣出,但在熊市期間積累和持有。 這是該隊列的一致方法,而短期持有者則相反,因為他們更傾向於美元價值。

縱觀 BTC 歷史,當牛市出現高峰時,LTH 會賣出,但當熊市出現時,它們就會累積。 現在正在發生這種情況,令人鼓舞,持有超過 13.6 萬比特幣,而 STH 開始出售並減少頭寸規模。

隊列

分解各個實體錢包的相對行為。

SOPR – 已用產出利潤率 (SOPR) 的計算方法是將已實現價值(以美元計)除以已用產出的創造價值(美元)。 或者簡單地說:售出的價格/支付的價格。 長期持有人 SOPR 0.53 -7.02% (5D)

短期持有人 SOPR (STH-SOPR) 是 SOPR,它僅考慮 155 天以下的已用產出,並作為評估短期投資者行為的指標。 短期持有人 SOPR 0.99 企業排放佔全球 1.02% (5D)

累積趨勢分數是一個指標,它反映了根據其 BTC 持有量在鏈上積極累積代幣的實體的相對規模。 累積趨勢分數的規模既代表實體餘額的大小(他們的參與分數),也代表他們在上個月獲得/出售的新幣數量(他們的餘額變化分數)。 接近 1 的累積趨勢分數表示總體上,較大的實體(或網絡的大部分)正在累積,接近 0 的值表示它們正在分佈或不累積。 這可以深入了解市場參與者的餘額規模,以及他們上個月的增持行為。 累積趨勢分數 0.420 -2.33% (5D)

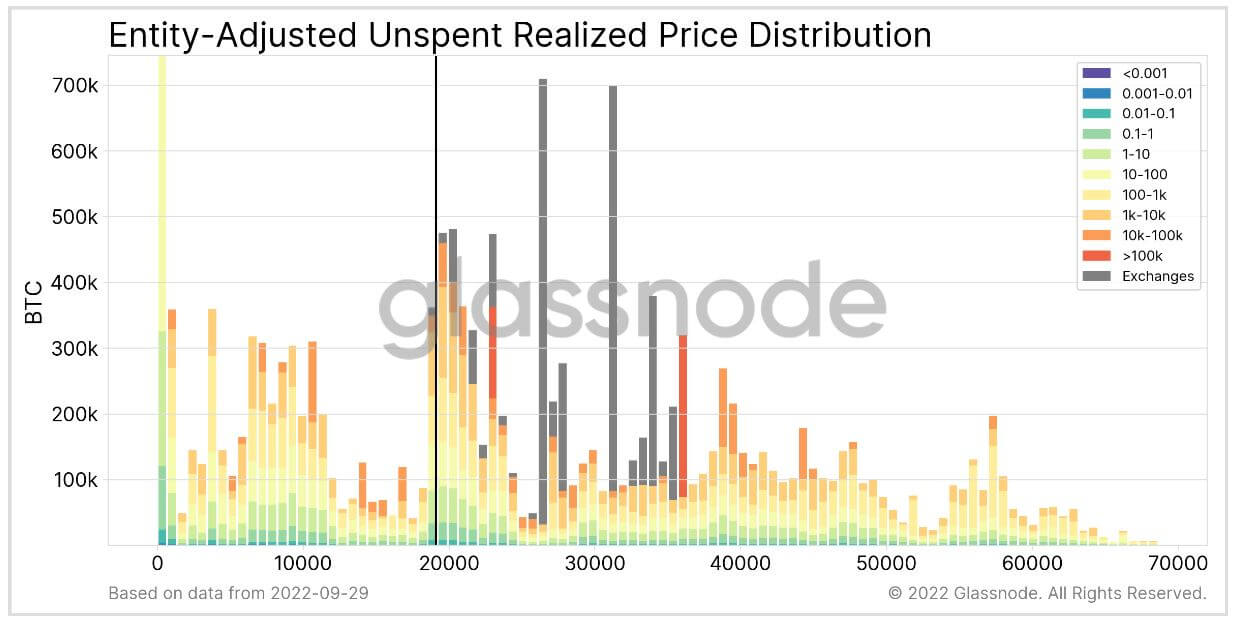

往下看 - 12k 美元的 BTC 是可能的

URPD 指標是一種工具,它顯示當前比特幣 UTXO 集的創建價格,即每個條形圖顯示最後在指定價格區間內移動的現有比特幣數量。 以下指標是一系列變體,可進一步細分數據,著眼於特定的市場群組。

在此版本中,供應根據擁有實體的總餘額進行細分。 這使得區分“鯨魚”和“魚”成為可能。 交換單獨處理(灰色)。 所有供應都顯示在相應實體(平均)獲得其硬幣的價格桶中。

黑色垂直條顯示圖表生成時間戳的市場價格。

充足的供應缺口出現在 17.6 月低點 10 萬美元以下至 12 至 20 萬美元的範圍內。 以 1 萬美元左右的價格購買的很多供應是比特幣少於 XNUMX 的投資者; 如果比特幣走低,這可能會帶來麻煩,而這群人將經歷進一步的未實現損失,這可能會引發進一步的下行。

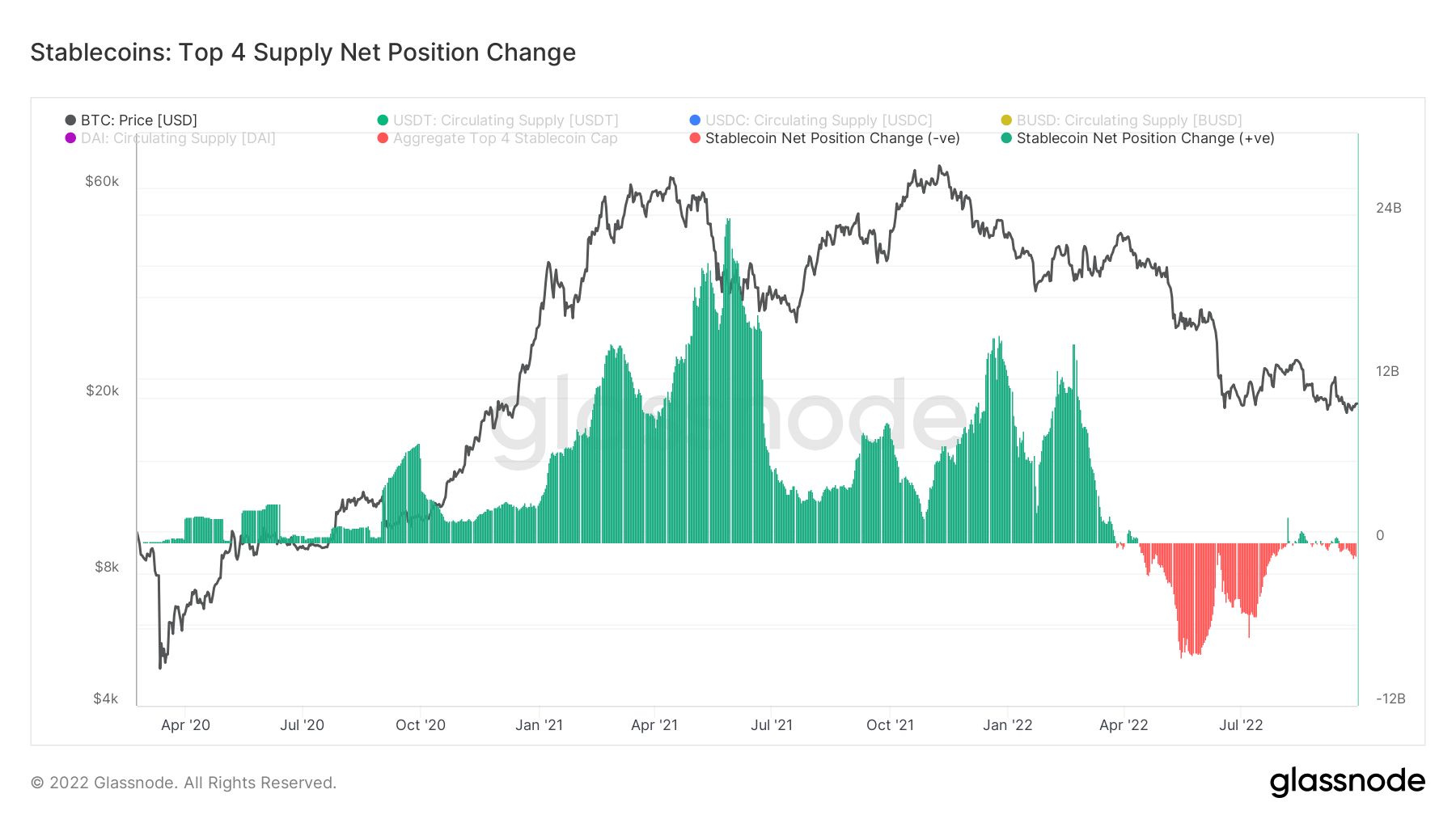

Stablecoins

一種由儲備資產支持的加密貨幣,因此可以提供價格穩定性。

交易所地址持有的硬幣總量。 穩定幣兌換餘額 $ 39.95B -0.16% (5D)

交易所地址持有的 USDC 總量。 USDC 外匯餘額 $ 2.15B -1.11% (5D)

交易所地址持有的 USDT 總量。 USDT 外匯餘額 $ 17.5B -0.16% (5D)

穩定幣活動不活躍,這是一個積極信號

這張圖表顯示了前四大穩定幣 USDT、USDC、BUSD 和 DAI 供應量的 30 天淨變化。 請注意,這些穩定幣的供應分佈在多個主機區塊鏈之間,包括以太坊。

2021 年對於穩定幣來說尤其是重要的一年,隨著 DeFi 的興起,大量穩定幣流入交易所。 確定排名前 4 位的穩定幣 USDT、USDC、DAI 和 BUSD,在 24 年年中達到峰值時有高達 2021 億美元的流動資金。

然而,2022 年是一個不同的故事:許多退出和不確定性。 這與宏觀不確定性和 Luna 的崩潰相結合。 自八月以來,提款急劇下降。 在這種市場環境下,活動非常平靜,這是積極的。

資料來源:https://cryptoslate.com/market-reports/weekly-macroslate-central-banks-start-to-panic-and-pivot-all-eyes-are-now-on-the-fed-what-does-這對比特幣來說意味著一切/