TL博士

- Liz Truss 於 6 月 4 日成為英國首相,該國正為第四季度可能出現的衰退做準備。

- 歐洲央行將利率提高了 75 個基點,創歷史新高,但仍遠低於 9.1% 的通脹曲線

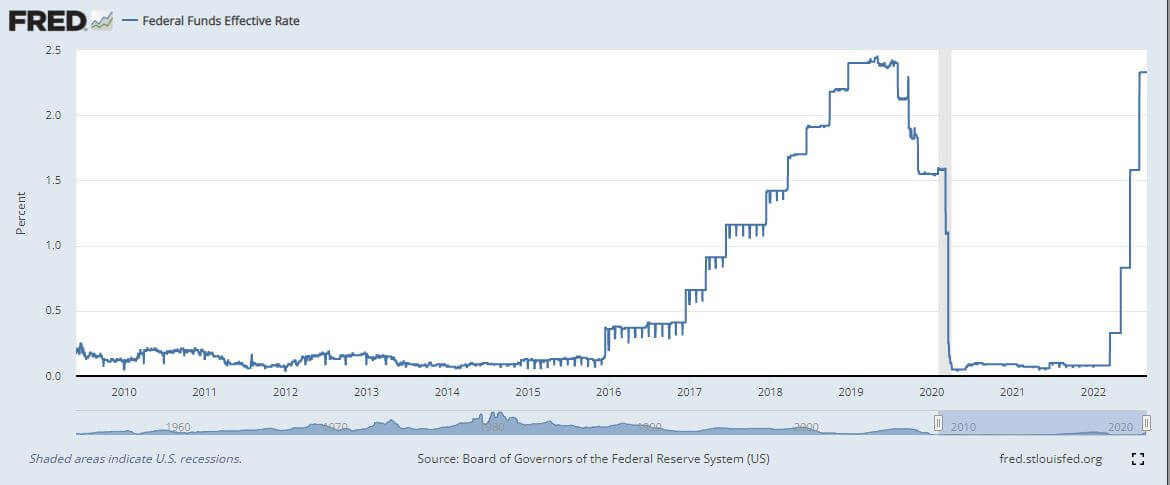

- 由於勞動力市場吃緊,市場預計 75 月 FOMC 會議上加息 XNUMX 個基點是最有可能的結果

- 俄羅斯無限期暫停通往歐洲的北溪天然氣管道

- 俄羅斯天然氣工業股份公司和中石油同意過渡到以盧布和人民幣向中國支付天然氣供應

- 比特幣自 20,000 月初以來首次跌破 XNUMX 美元

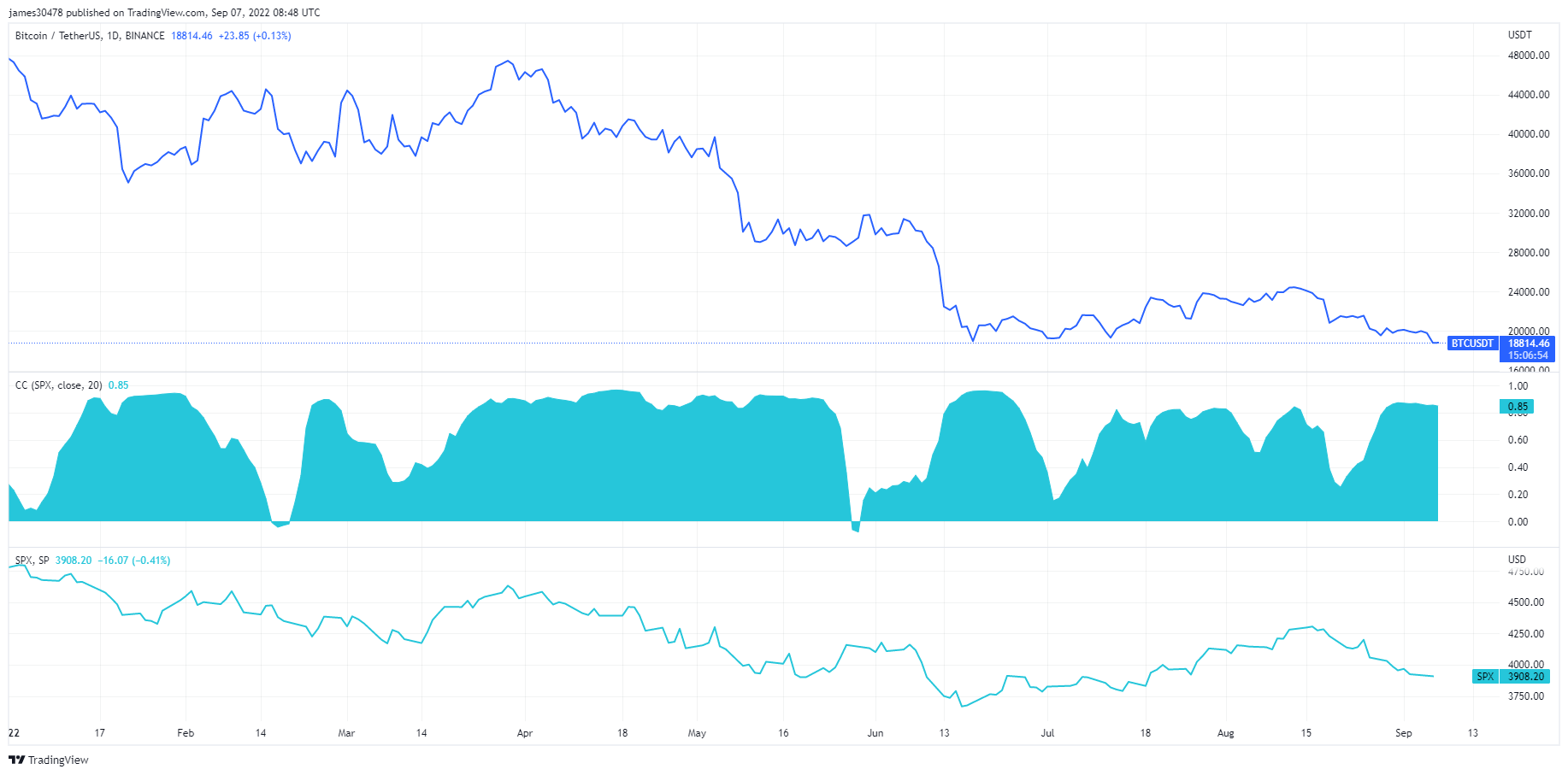

- 比特幣與標準普爾 500 指數的相關性仍然很強

- 俄羅斯正在與幾個友好國家合作進行穩定幣的跨境結算

宏觀概述

經濟處於危險之中

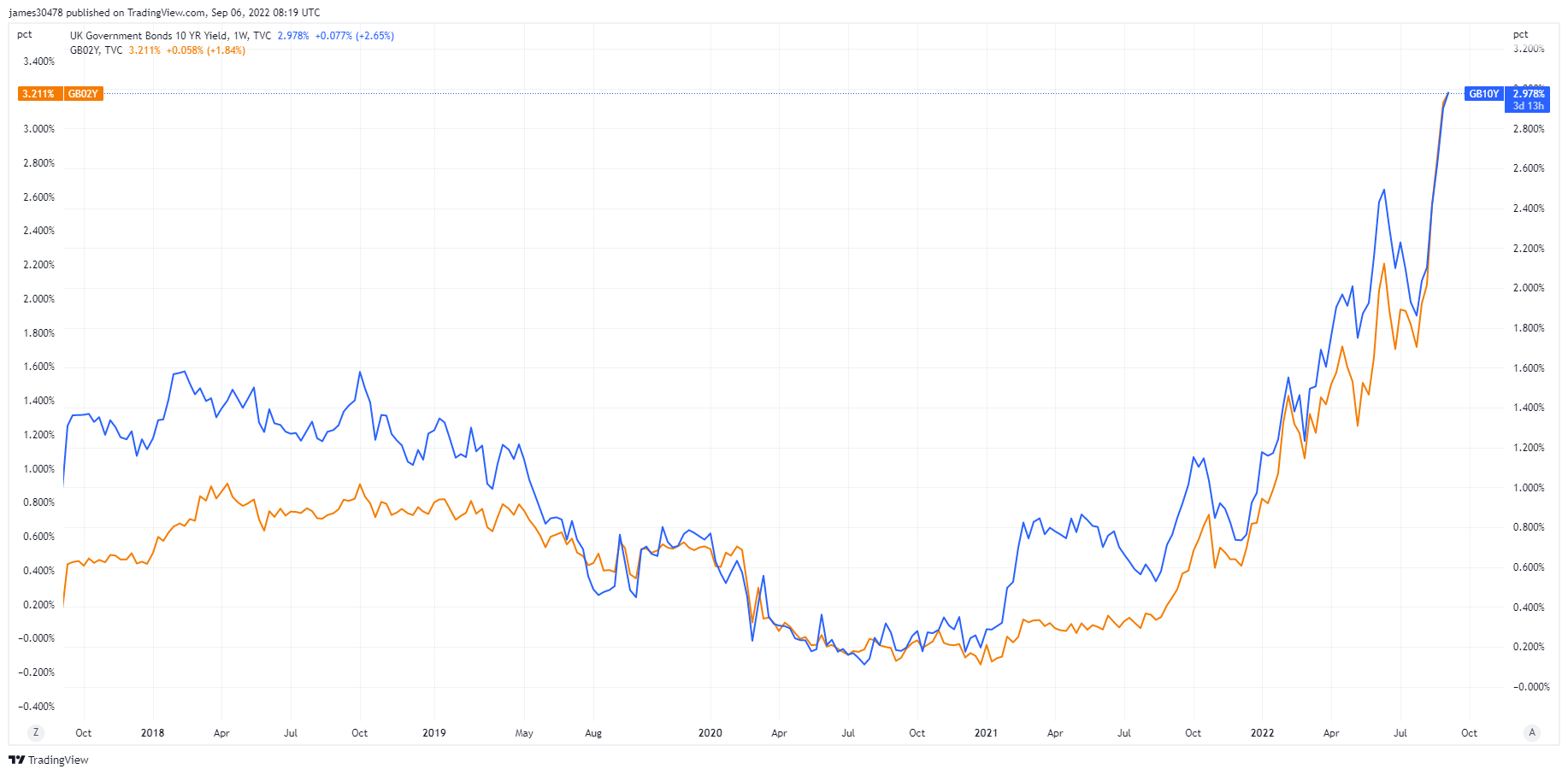

在兩位數的通貨膨脹和創紀錄的生活成本增長可能導致經濟衰退的情況下,利茲·特拉斯(Liz Truss)擔任總理。 她掌管著一個財政狀況惡化的政府,部分原因是英鎊處於 37 年來的低點,以及與指數掛鉤的金邊債券的支付飆升。

特拉斯承諾減稅和額外的刺激檢查——一項 130 億英鎊的計劃以凍結英國的電費和抑制通脹,這很可能導致更高的長期通脹。

隨著英國國債收益率在前端繼續攀升,2年期國債升至14年高位,10年期國債收益率自3年以來首次攀升至2014%以上。

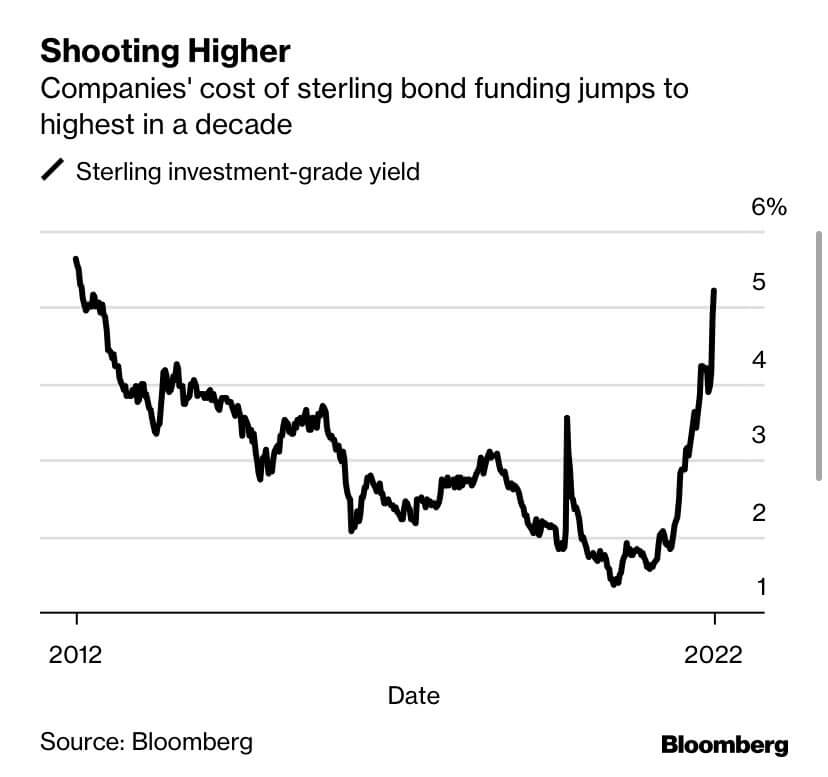

為使家庭能源賬單低於 130 英鎊而提供的 2,500 億英鎊補貼大約相當於英國 GDP 的 5%。 如此高額的補貼可能會推高能源價格,推高商業部門的成本,並導致企業債務收益率飆升。

歐洲在苦苦掙扎

在歐洲央行最近一次加息 75 個基點之後,歐洲繼續步履蹣跚。 歐元正在努力超越對美元的平價。

投資者對歐元區的信心幾乎沒有改善,因為 Sentix 調查顯示下降了近 7 個百分點至-31.8——與新冠疫情和 2008 年金融危機期間的水平相似。

歐元區各國領導人正在討論一攬子援助計劃; 德國正在準備一項 65 億美元的通脹救助計劃,該計劃需要歐洲央行將大量債務貨幣化以控制利差並緩解條件,從而導致進一步貶值。

相關性

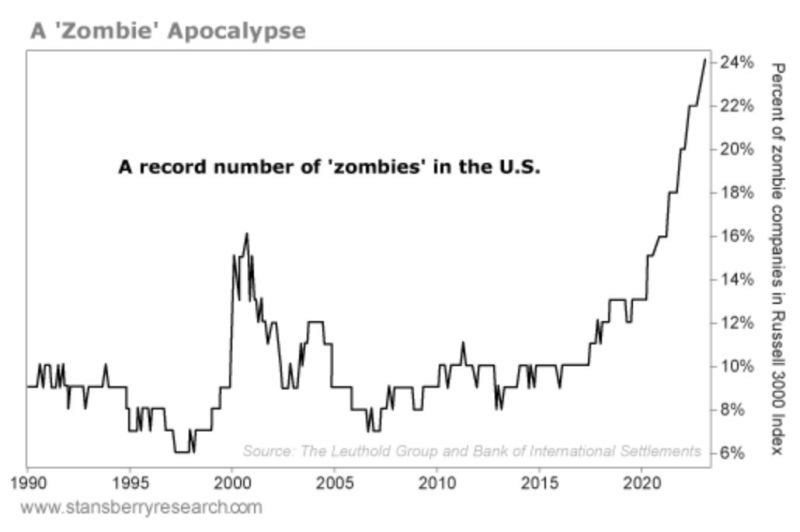

殭屍啟示錄

近 25% 的美國企業是“殭屍公司”。 之前的殭屍記錄是 17%,這要追溯到 2001 年。這些公司在接近零的利率下倖存下來,並且不產生現金來支付債務利息。 它們是美國人為降低產量的結果

這些公司很難在收益率上升的環境中生存,這最終會引發大規模失業。

目前,失業率為3.7%。 上一次出現兩位數的失業率是在 2008 年房地產崩盤和新冠疫情造成的經濟衰退期間。

根據 Aletheia Capital 首席經濟學家 Jim Walker 的說法:

“如果市場決定利率,那麼你就永遠不會達到央行行長一直在推動的零利率水平,最終導致殭屍公司的出現。”

股票和波動率計

標準普爾 500 指數,或簡稱 S&P 500,是跟踪在美國交易所上市的 500 家大公司的股票表現的股票市場指數。 標普500 4,067 4% (7D)

納斯達克股票市場是一家位於紐約市的美國證券交易所。 按交易股票的市值計算,它在證券交易所名單中排名第二,僅次於紐約證券交易所。 納斯達克 12,681 4% (7D)

Cboe 波動率指數 (VIX) 是一種實時市場指數,代表市場對未來 30 天波動率的預期。 投資者在做出投資決策時使用 VIX 來衡量市場的風險、恐懼或壓力水平。 VIX 23 -9% (7D)

標準普爾和比特幣綁在臀部

美聯儲發言人試圖在 5 月 XNUMX 日開始的一周內將股市推低,但隨著股市走高,情況只會變得更糟。

定於 86 月底舉行的 FOMC 會議目前有 75% 的可能性加息 XNUMX 個基點。

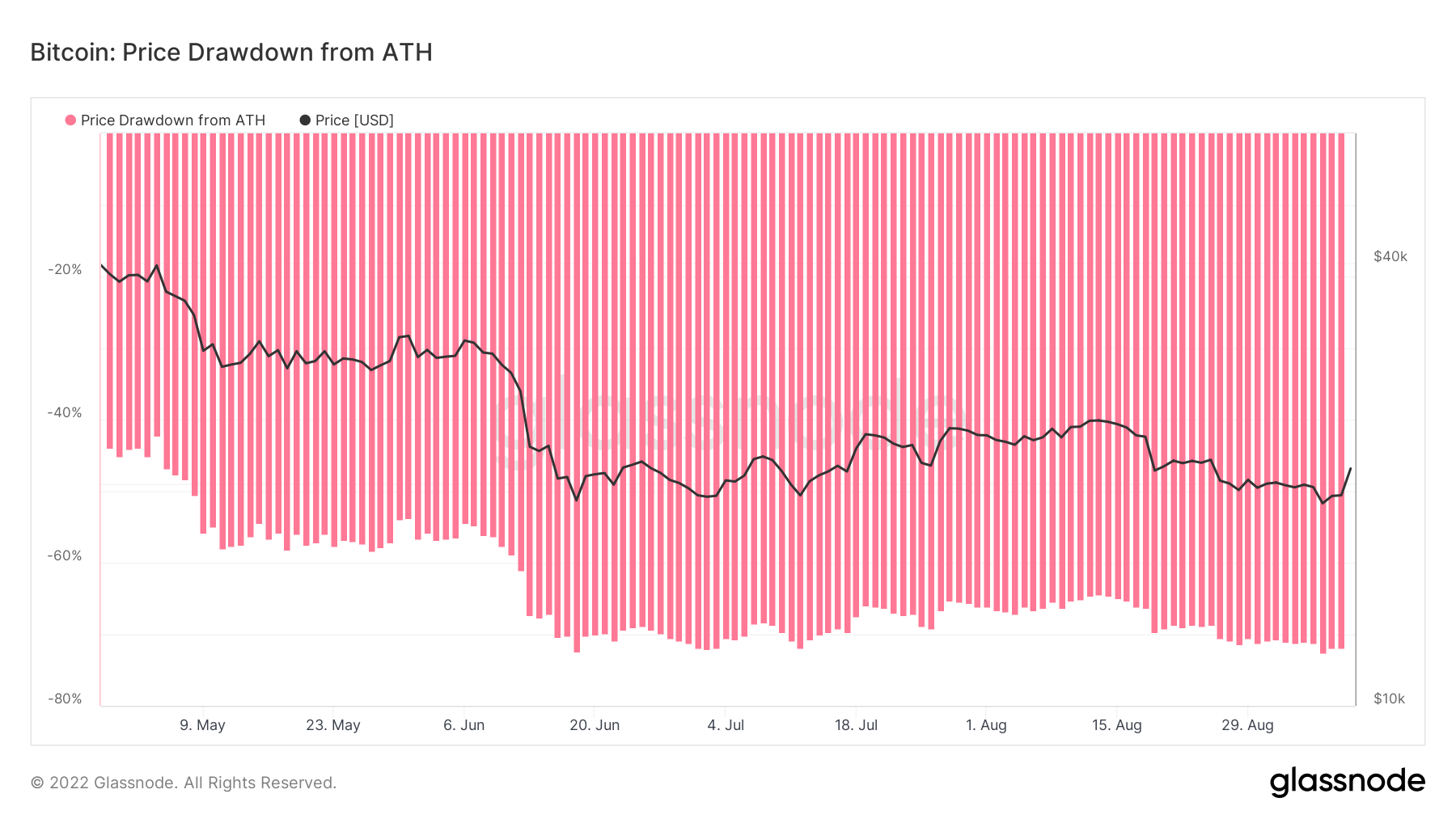

美國股市繼續與 BTC 密切相關。 在 2022 年的大部分時間裡,比特幣和標準普爾 500 指數一直密切相關。 目前,標準普爾 500 指數較歷史高點下跌了 19%,但如果股市下跌,我們預計比特幣將創下新低。

商品

黃金需求取決於央行儲備中的黃金數量、美元價值以及持有黃金以對沖通脹和貨幣貶值的願望,這些都有助於推動貴金屬的價格。 黃金價格 $1,724 企業排放佔全球 1.0% (7D)

與大多數商品類似,白銀價格是由投機和供求決定的。 它還受到市場條件(大型交易商或投資者和賣空)、工業、商業和消費者需求、對沖金融壓力和黃金價格的影響。 銀價 $19 企業排放佔全球 5.8% (7D)

石油價格,或稱石油價格,一般是指一桶(159升)基準原油的現貨價格。 原油價格 $87 -1.5% (7D)

超越 ESG,煤炭需求飆升

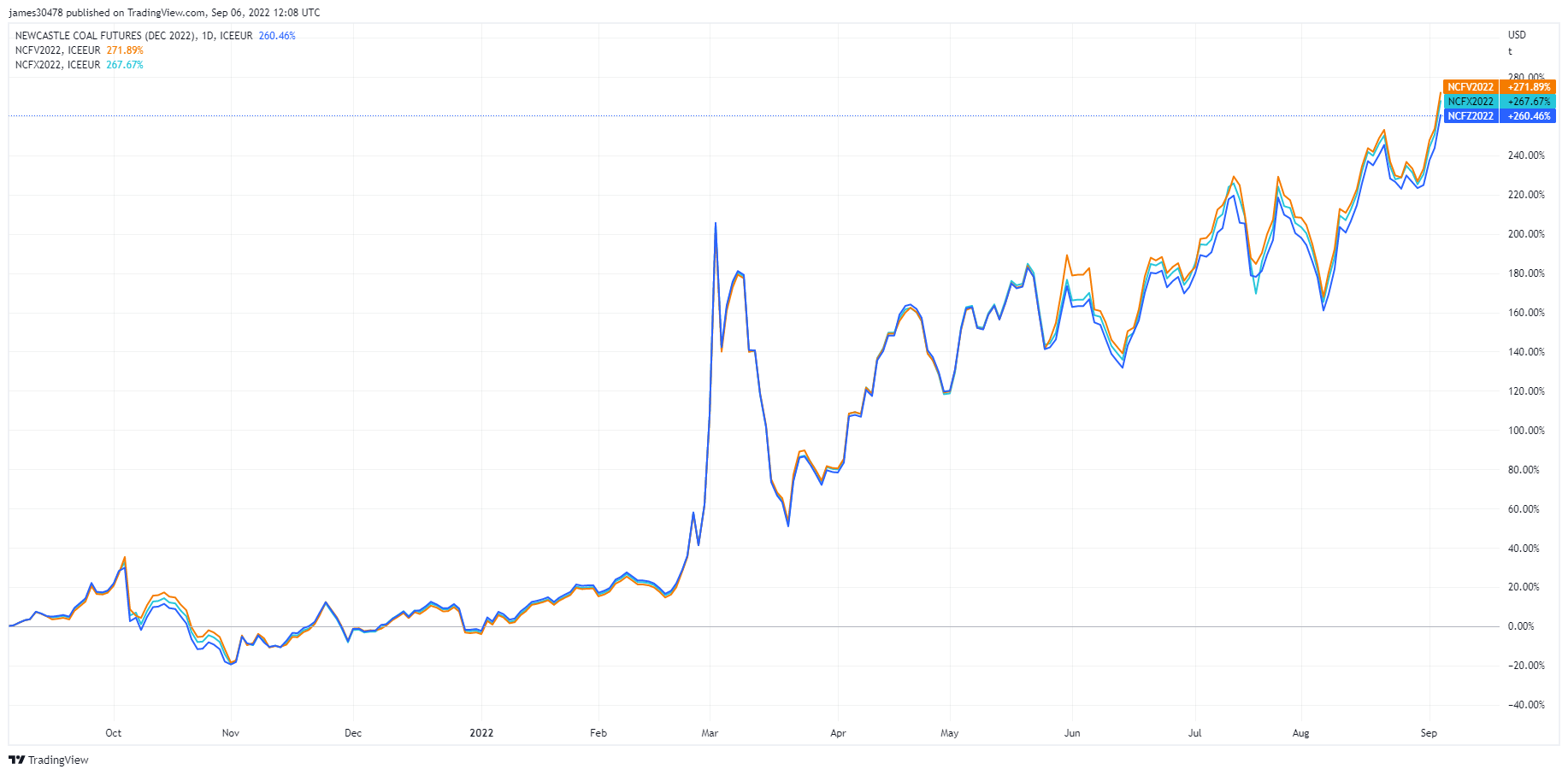

亞洲煤炭期貨。 (來源:TradingView)上週我們觀察了能源期貨市場,本周是煤炭期貨。 亞洲煤炭價格(現貨紐卡斯爾基準)飆升至每公噸 440 美元的歷史新高。 該圖觀察了 2022 年 XNUMX 月、XNUMX 月和 XNUMX 年 XNUMX 月的未來價格。隨著全球對燃料的追逐升級,亞洲煤炭價格上漲至創紀錄水平。 公用事業公司希望用煤炭來替代液化天然氣,而液化天然氣已經變得太昂貴而無法獲得。

事實

- 澳大利亞紐卡斯爾港裝載的現貨煤炭價格為 436.71 美元/噸,創歷史新高。 這幾乎是去年這個時候的三倍。

- 週一 5 月紐卡斯爾期貨價格上漲 463.75% 至 2016 美元/噸,為 XNUMX 年 XNUMX 月以來的最高價格

去年能源價格上漲了多少:

- 歐洲天然氣期貨: + 335%

- 亞洲液化天然氣現貨: + 255%

- 歐洲煤炭期貨: + 180%

- 亞洲煤炭現貨: + 157%

匯率和貨幣

10 年期國庫券是美國政府發行的一種債務,自首次發行之日起到期為 10 年。 10 年期國庫券每六個月以固定利率支付一次利息,並在到期時將面值支付給持有人。 10年期國債收益率 企業排放佔全球 3.3% 3% (7D)

美元指數是衡量美元相對於一籃子外幣價值的指標。 DXY 107.8 -1.65% (7D)

美元兌日元圖表成為焦點

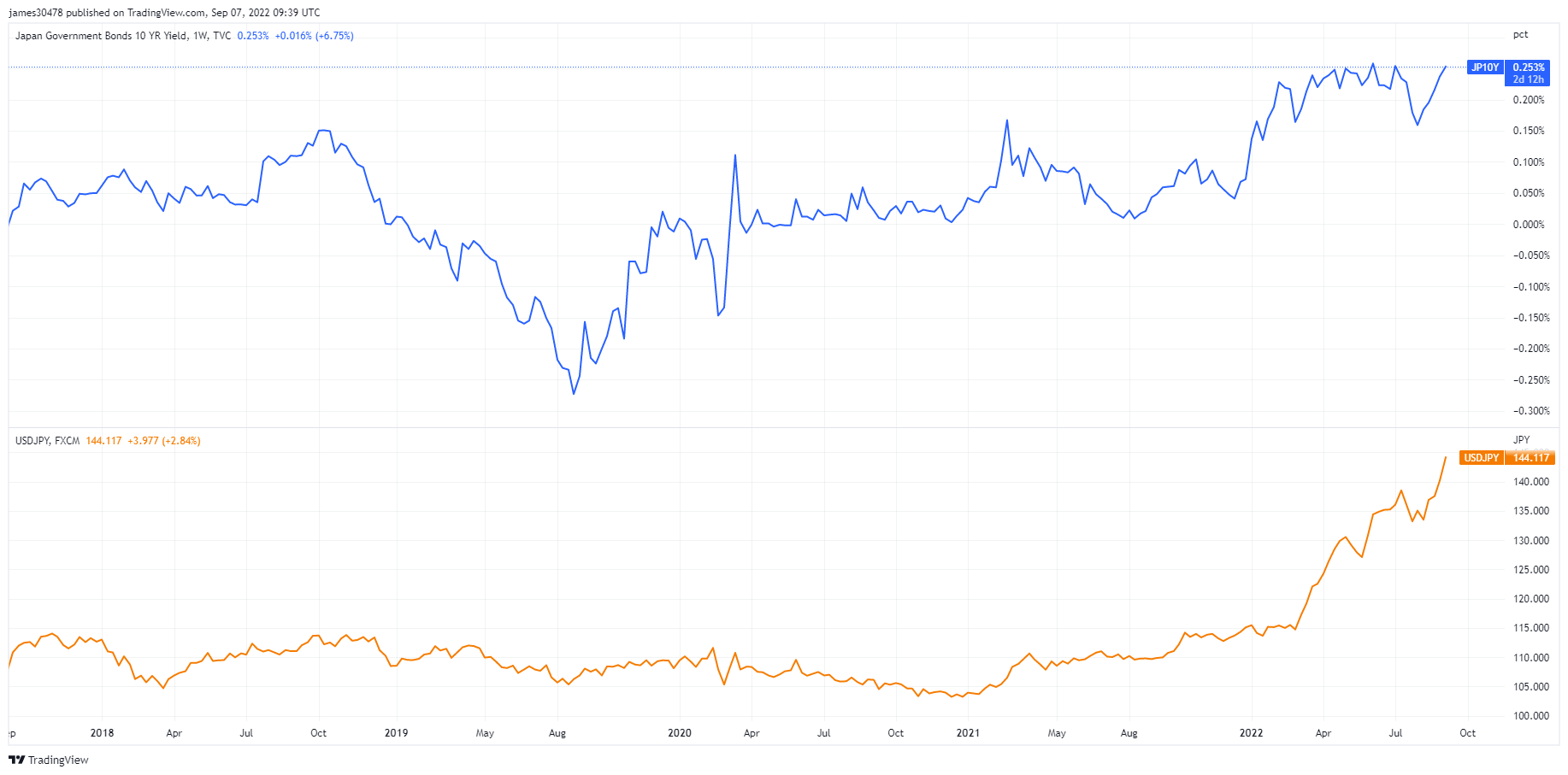

美元/日元圖表繼續創下數十年來的高點,目前為 142 並攀升。 日本央行 (BOJ) 目前的債務佔 GDP 的比例為 230%,赤字為 9%,而重擊是日本央行擁有 50% 的政府債務。

日本是世界上最大的美國國債外國持有者(1.2 萬億美元); 隨著日元貶值,日本有進一步的動機出售美國國債來捍衛日元,而這些出售是為了支付能源費用。 日本央行對收益率曲線的控制不允許 10 年期國債收益率超過 0.25%(25 個基點),這對日元造成了額外壓力。

截至 7 月 10 日,0.25 年期國債收益率超過 XNUMX%,日本央行被迫用新印製的日元購買債券以支付供應。 投資者將不得不出售債券以避免因日元貶值而得到回報,而隨著債券拋售,收益率繼續進一步上升。

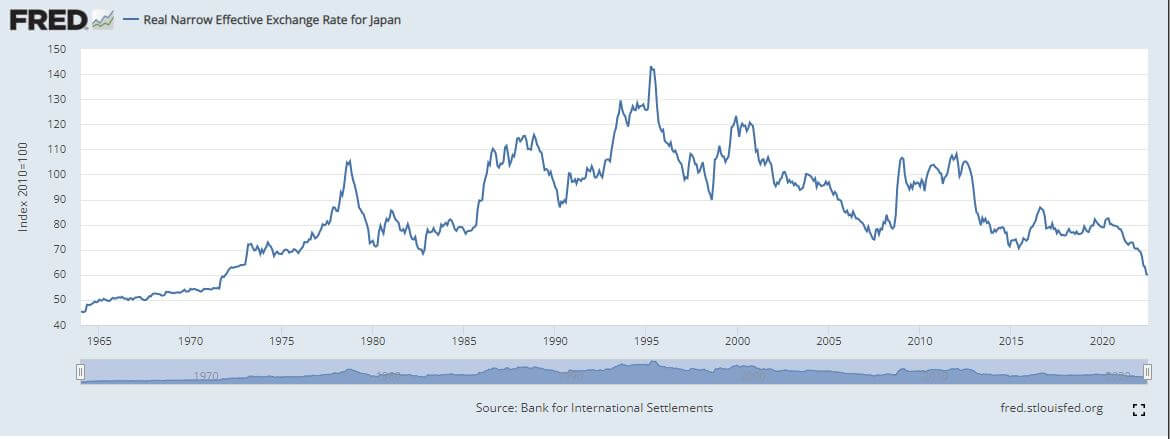

由於日本是世界第四大出口國,日元貶值將對全球經濟產生連鎖反應。 日本的實際狹義有效匯率處於 1973 年以來的最高水平。這些變動需要時間才能體現在資產定價中。

有什麼影響,它會影響比特幣嗎?

XNUMX 月是美聯儲全面量化緊縮政策的第一個月,這意味著對美國國債的需求下降,同時日本和亞洲外匯也在下跌。 對 UST 的需求下降將等於美國債券收益率上升和風險資產遭受損失。

由於債券收益率上升,這可能會迫使美聯儲考慮控制收益率曲線。 然而,另一種方式是美聯儲購買日本政府債券以減輕日本央行的壓力。

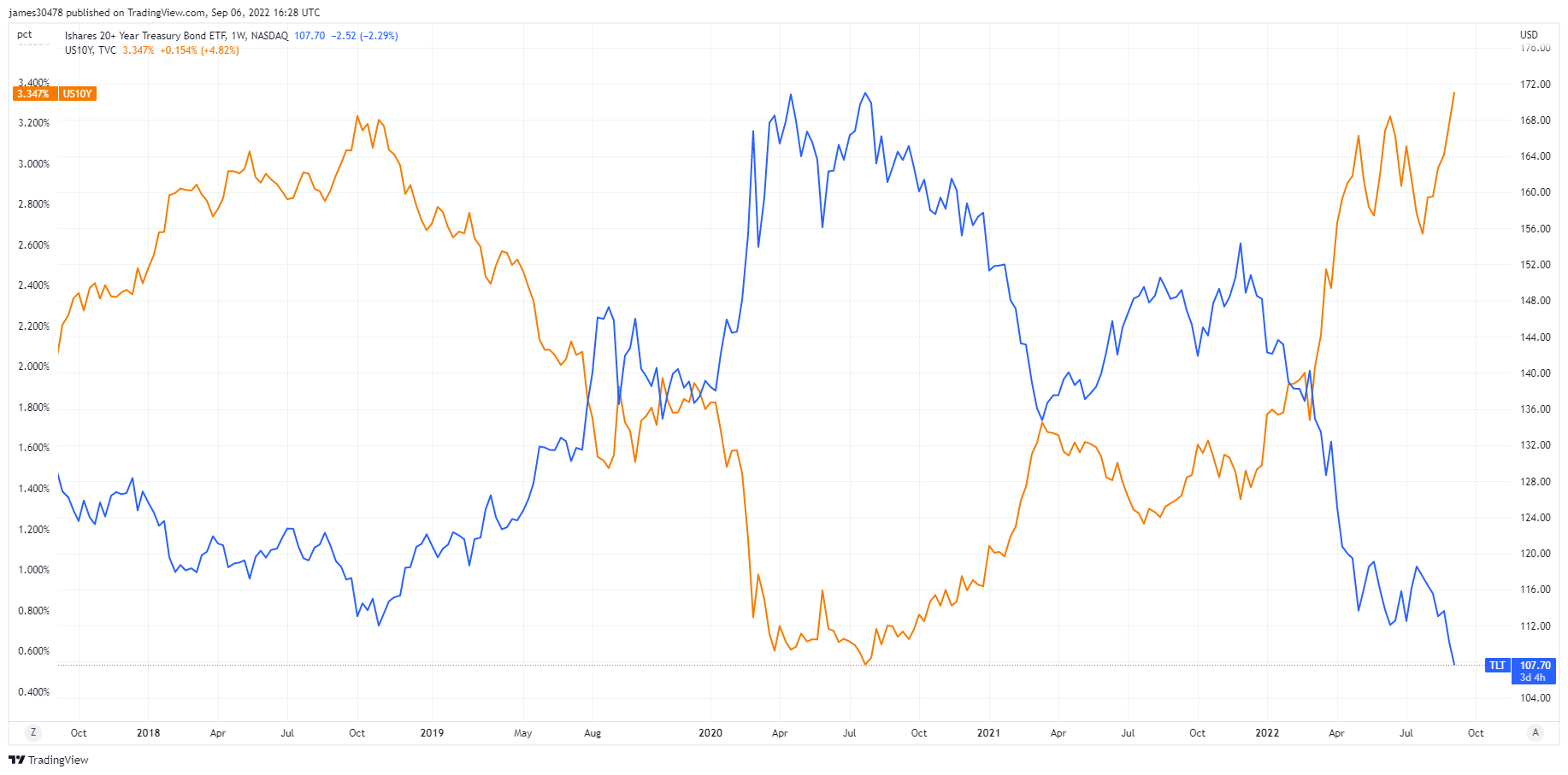

債券多頭受困,債務螺旋加速

據 Investopedia 稱,由於費用比率和流動性較低,TLT 是一種高質量的 ETF。 然而,在這場正在發生的全球去槓桿事件中,債券遭到了屠殺。 隨著美聯儲繼續提高 QT 和 10 年期國債價格上漲至 4% 以上。 這意味著償債重置成本為 1.2 萬億美元,是當前年度利息支出的 3 倍。 因此,美國處於赤字狀態,聯邦債務佔 GDP 的比例為 137%。

美聯儲有兩個選擇,即調整利率和降低利率,並恢復量化寬鬆——將罐頭推到眾所周知的道路上——或者繼續讓通脹率超過 2%,提高 GDP 並將債務貨幣化。

時間框架不知道這可以持續多久,但政客和政府通常選擇把罐子踢下去。

比特幣概述

比特幣 (BTC) 的美元價格。 比特幣價格 $22,040 企業排放佔全球 10.60% (7D)

衡量比特幣總市值與更大的加密貨幣市值的比值。 比特幣優勢 企業排放佔全球 39.29% 企業排放佔全球 1.28% (7D)

從 5 月 21,500 日起,比特幣的交易價格一直低於 XNUMX 美元的實現價格

俄羅斯正在與幾個友好國家合作進行穩定幣的跨境結算

總部位於北京的礦池 Poolin 以流動性問題為由暫停從其錢包中提款。 目前,10%的 比特幣 算力指向幣印礦池。

8 月 XNUMX 日,白宮發布了美國加密資產對氣候和能源的影響

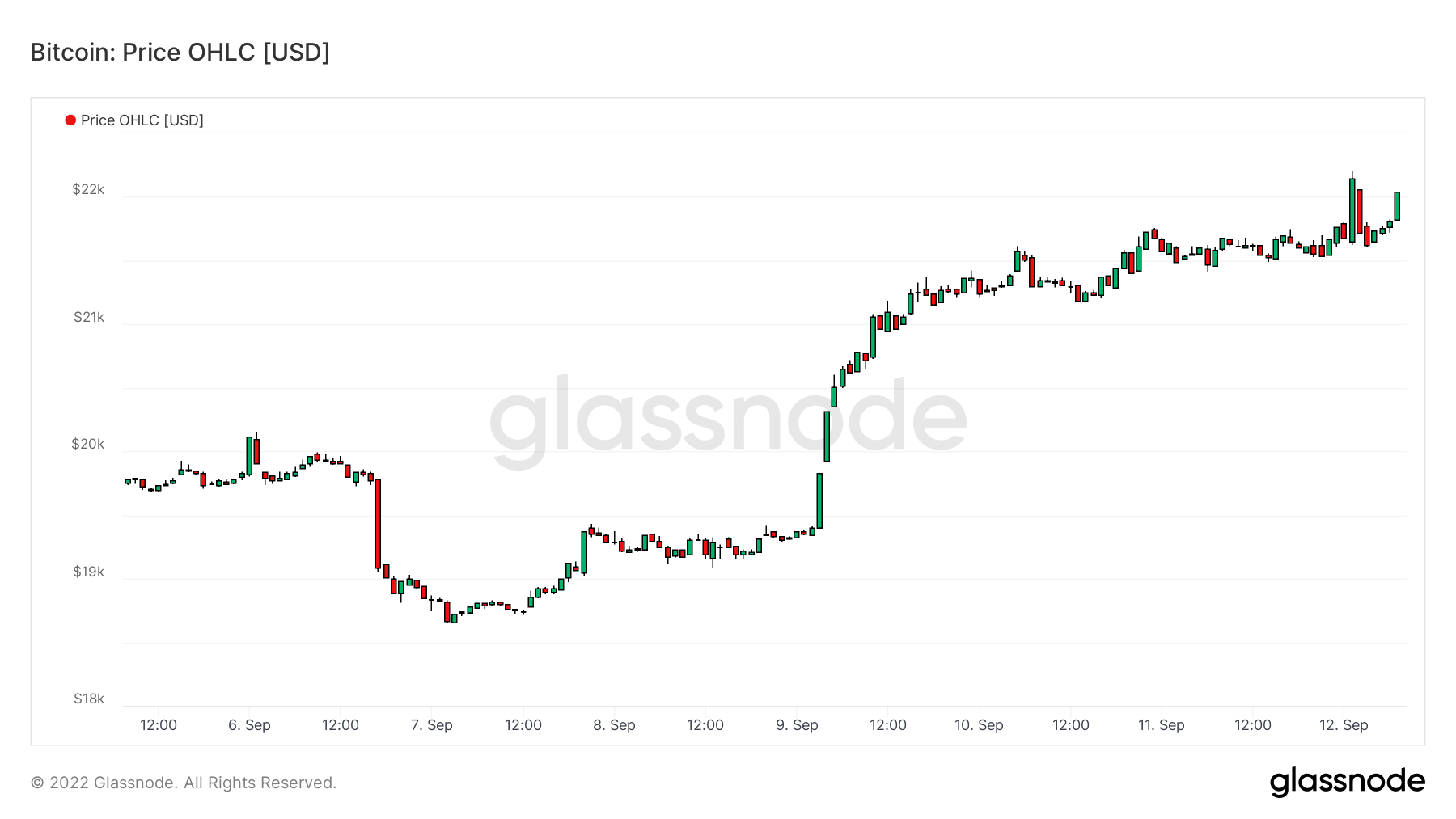

比特幣 6 月 18,849 日收於 72.6 美元,較其歷史高點和 2022 年一天的最低收盤價下跌 XNUMX%

地址

網絡核心地址指標的集合。

作為發送方或接收方在網絡中處於活動狀態的唯一地址的數量。 只有在成功交易中活躍的地址才會被計算在內。 有效地址 934,803 企業排放佔全球 0.64% (7D)

在網絡中原生幣的交易中首次出現的唯一地址的數量。 新地址 2,868,464 企業排放佔全球 3.28% (7D)

持有 1 BTC 或更少的唯一地址的數量。 ≥ 1 BTC 的地址 901,681 企業排放佔全球 0.18% (7D)

持有至少 1k BTC 的唯一地址的數量。 餘額≤1k BTC的地址 2,140 -0.28% (7D)

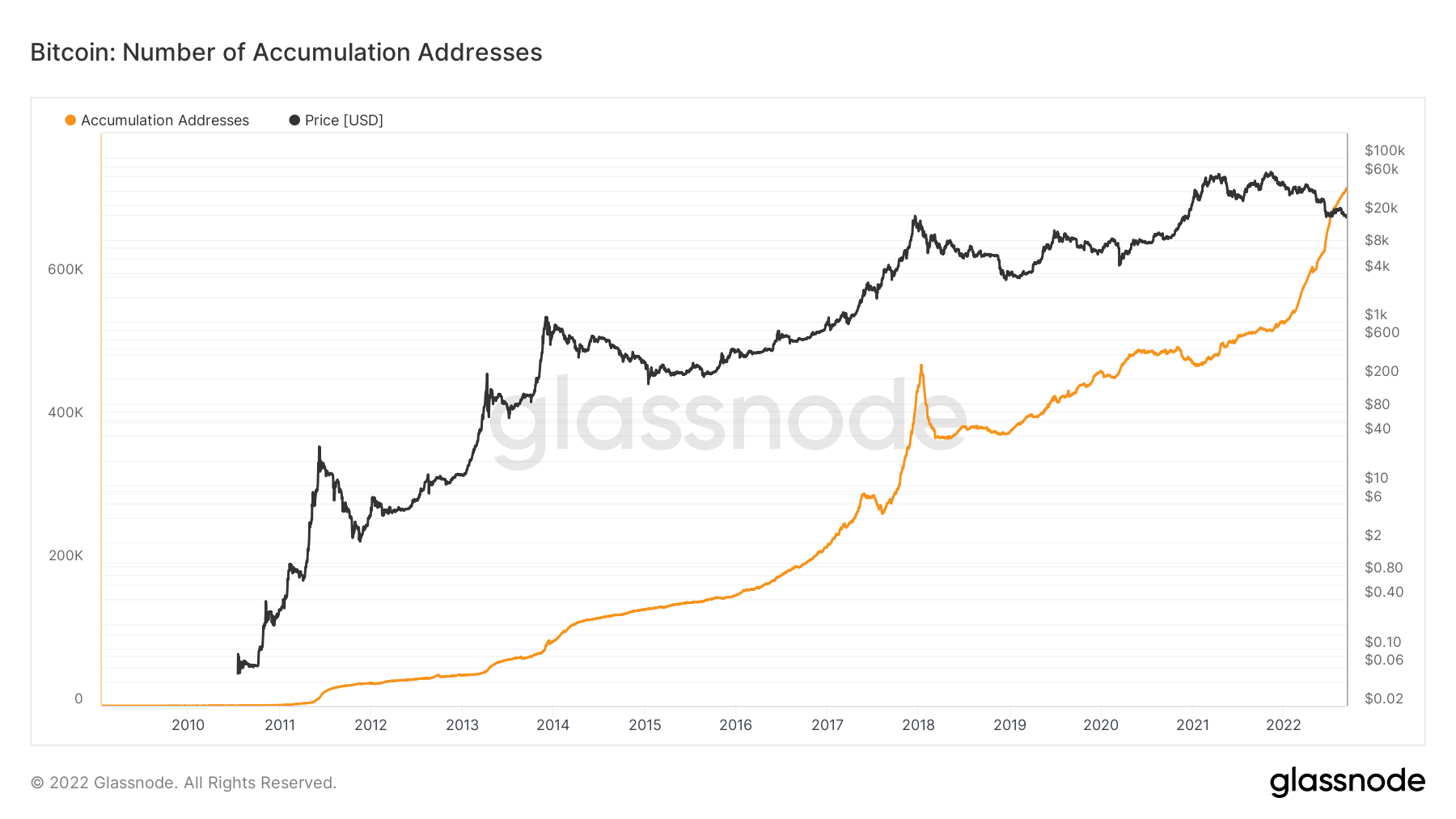

累積地址繼續其垂直軌跡

唯一累積地址的數量繼續達到歷史最高水平。 累積地址是至少有 2 次傳入非灰塵轉賬且從未花費過資金的地址。 交易所地址和從 Coinbase 交易收到的地址(礦工地址)將被丟棄。 考慮到丟失的硬幣,最後一次活躍的地址超過 7 年也被省略了。

在 2017 年牛市期間,增持地址呈拋物線走勢,增加了超過 200,000 個地址。 然而,類似的趨勢在 2022 年出現,增加了 200,000 個地址。 但是,自今年年初以來,價格已經回落。 由於嚴重的宏觀不確定性和大量負面的價格行為,地址繼續積累 BTC,但令人鼓舞的是,許多不同的群體正在積累,儘管水平不同。 今年,大量拋售主要來自短期持有者的清算和投降,稍後將在時事通訊中對此進行解釋。

實體

實體調整指標使用專有的聚類算法來更精確地估計網絡中的實際用戶數量並衡量他們的活動。

作為發送者或接收者活動的唯一實體的數量。 實體被定義為由同一網絡實體控制的地址集群,並通過高級啟發式算法和 Glassnode 的專有集群算法進行估計。 活躍實體 253,203 企業排放佔全球 5.23% (7D)

目的比特幣 ETF 中的 BTC 數量。 目的ETF控股 23,679 -0.37% (7D)

持有至少 1k BTC 的唯一實體的數量。 鯨魚數量 1,700 -0.64% (7D)

OTC 服務台地址上持有的 BTC 總量。 場外交易櫃檯控股 4,119 BTC 企業排放佔全球 8.80% (7D)

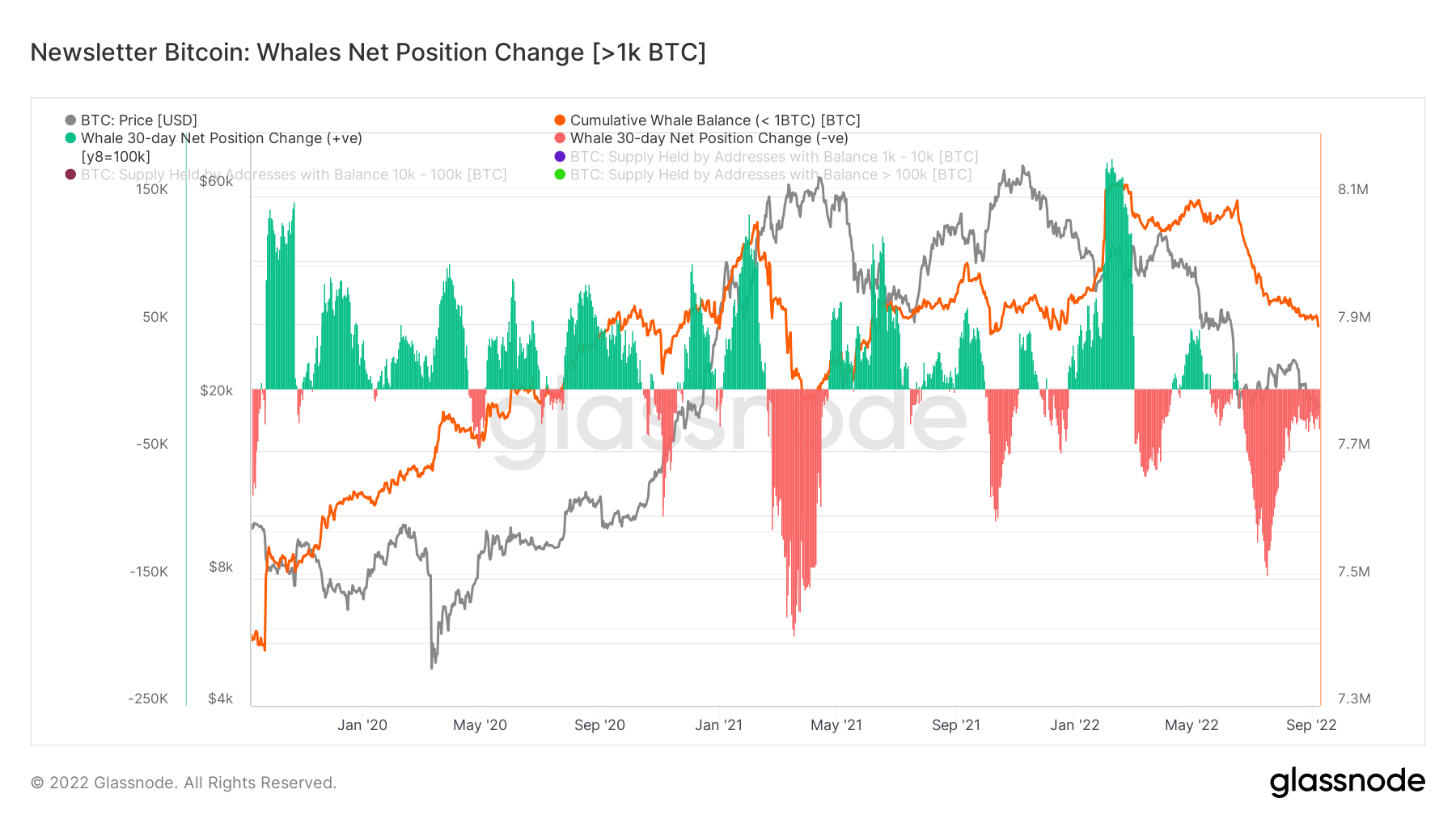

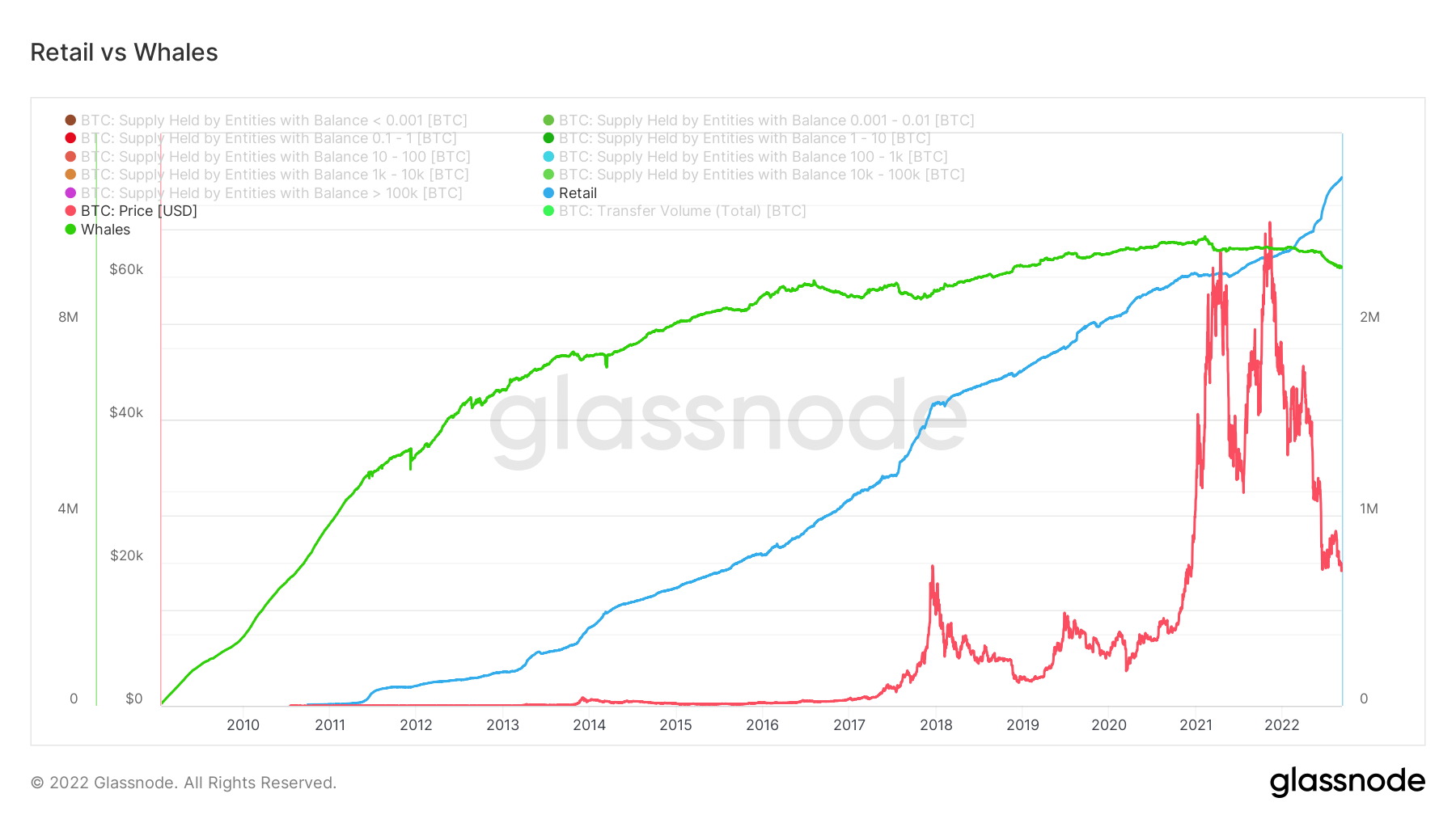

鯨魚繼續銷售,而零售積累

鯨魚被 glassnode 定義為持有 1,000 比特幣或更多的實體。 下圖描繪了鯨魚的淨頭寸變化——當鯨魚買賣時。 您可以看到鯨魚在 2021 年 2022 月和 2022 年 XNUMX 月出售(紅色)時,價格大幅下跌。 相反,當鯨魚購買 BTC 時,它也與價格升值有顯著關係。 然而,在 XNUMX 年的大部分時間裡,鯨魚大量分佈,尤其是在 Terra Luna 崩塌之後。

隨著鯨魚繼續出售其持有的 BTC,零售是繼續增持的主要實體之一。 零售持有近 3 萬比特幣,而鯨魚持有 9 萬比特幣。 然而,我們可以看到零售持有量呈指數增長的明顯趨勢,這對 BTC 的採用和分配是一個淨利好,因為它集中在更少的人手中,這是對比特幣的眾多批評之一。

衍生物

衍生品是兩方之間的合同,從基礎資產中得出其價值/價格。 最常見的衍生品類型是期貨、期權和掉期。 它是一種從基礎資產中獲得價值/價格的金融工具。

在未平倉期貨合約中分配的資金總額(美元價值)。 期貨未平倉合約 $ 12.56B 企業排放佔全球 9.36% (7D)

過去 24 小時內期貨合約的總交易量(美元價值)。 期貨交易量 $ 21.8B $23.49 (7D)

期貨合約空頭頭寸的總清算量(美元價值)。 多頭清算總額 $ 129.34M $ 65.39M (7D)

期貨合約多頭頭寸的總清算量(美元價值)。 空頭清算總額 $ 112.77M $ 75.77M (7D)

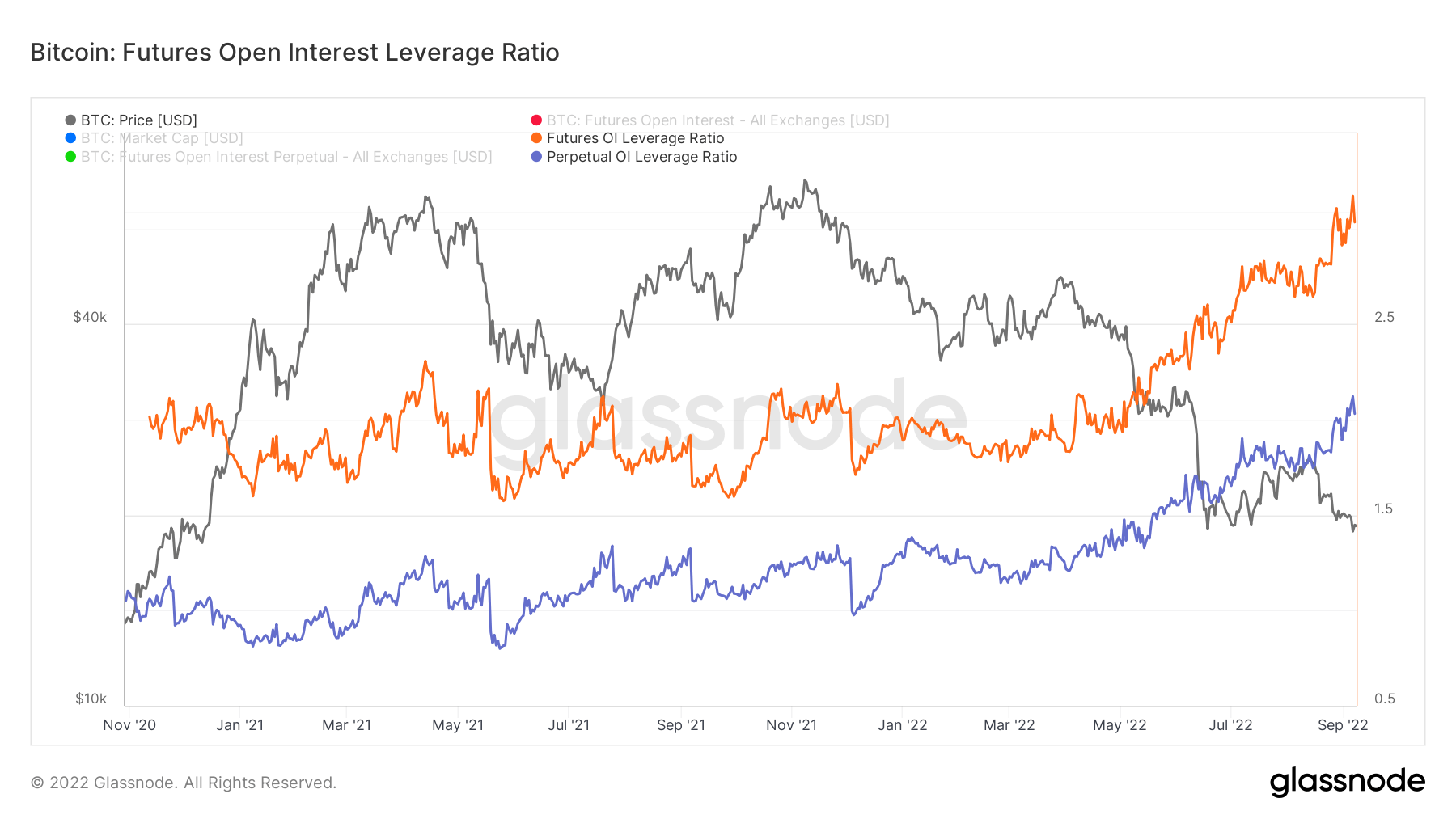

期貨和永久未平倉合約的歷史新高——為波動做好準備

期貨未平倉槓桿比率的計算方法是將市場未平倉合約價值除以資產的市值(以百分比表示)。 這將返回對相對於市場規模存在的槓桿程度的估計,以衡量衍生品市場是否是去槓桿風險的來源。

- 高價值 表明期貨市場持倉量相對於市場規模較大。 這增加了空頭/多頭擠壓、去槓桿事件或清算級聯的風險。

- 低值 表明期貨市場持倉量相對於市場規模較小。 這通常與衍生品主導的強制買賣和波動風險較低相吻合。

- 去槓桿事件 例如空頭/多頭擠壓或清算級聯可以通過 OI 相對於市值的快速下降和指標的垂直下降來識別。

目前,期貨和永久 OI 均處於歷史高位,這增加了市場波動加劇的可能性,正如我們在過去幾週看到的越來越多的清算和去槓桿事件一樣。

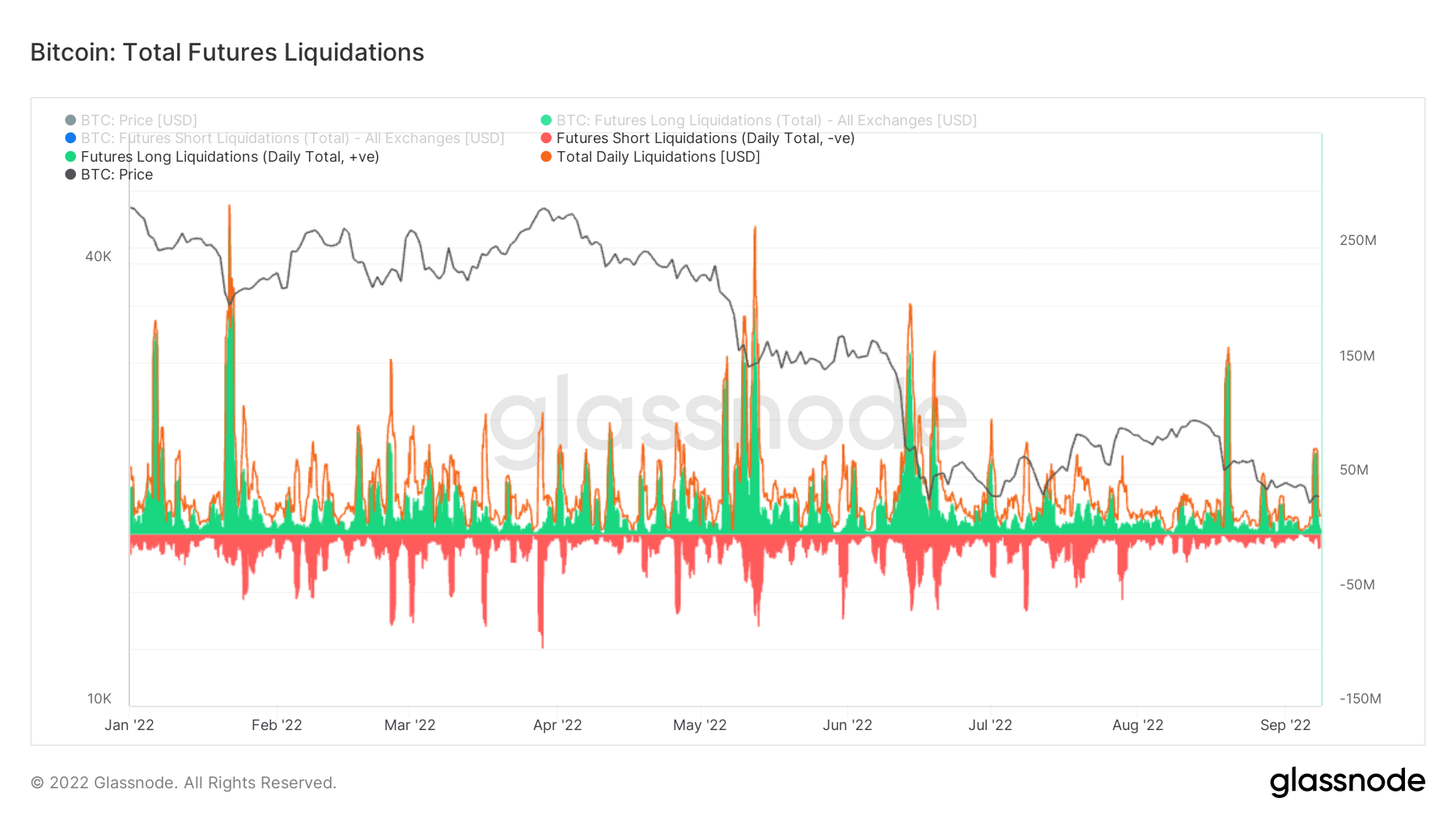

超過 300 億美元的多頭清算

隨著生態系統中槓桿率的增加,清算的可能性也會增加。 這得到了總期貨清算指標的支持,該指標在最近幾週出現了大量清算,在 7 月 70 日,我們看到大約 145 萬美元的多頭清算,加上 19 月 XNUMX 日清算的 XNUMX 億美元多頭。 由於投資者試圖買入熊市反彈,今年有兩筆最多的多頭被清算。

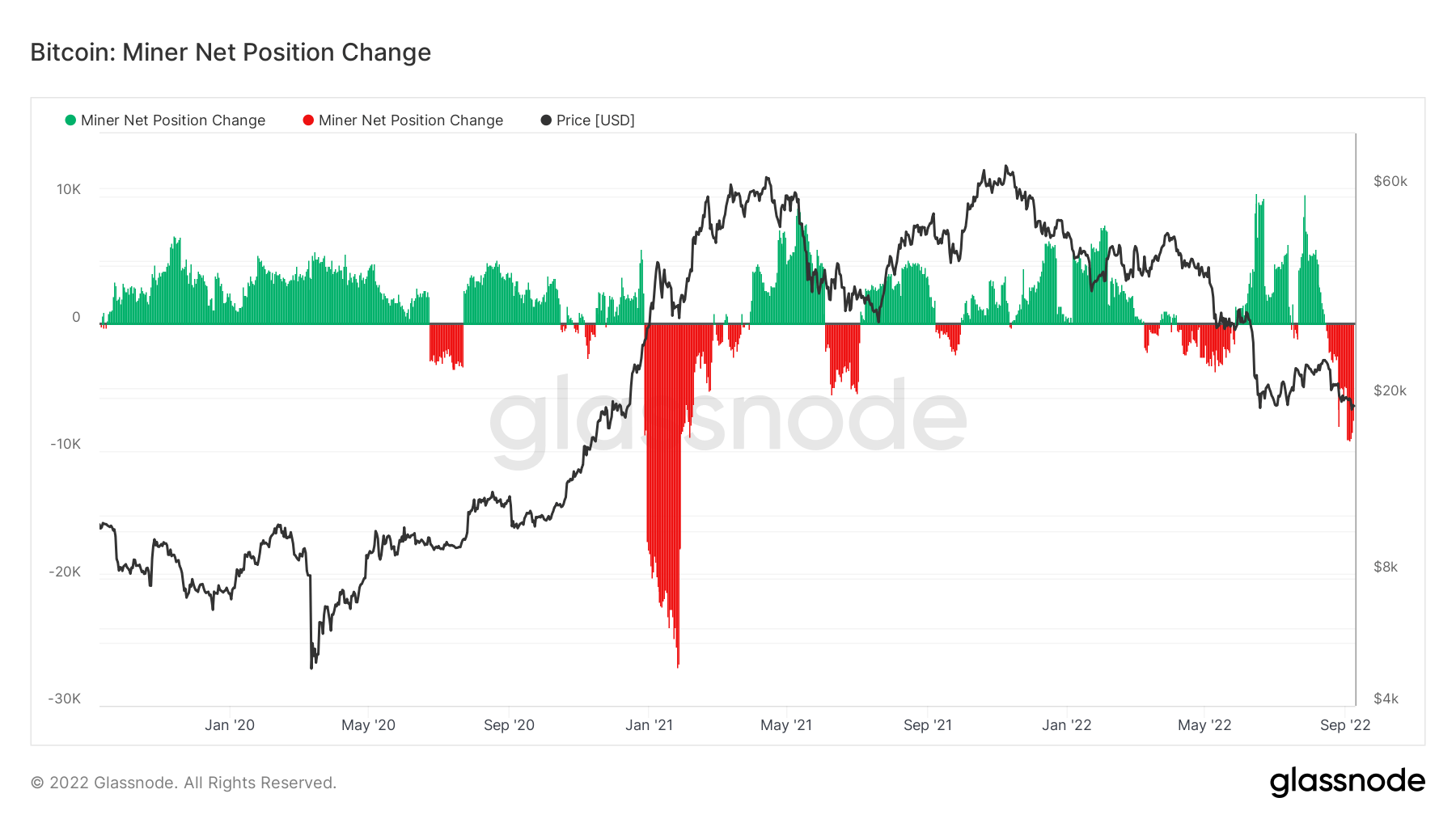

礦工

與算力、收入和區塊生產相關的基本礦工指標概述。

網絡中礦工每秒產生的平均估計哈希數。 哈希率 282 TH /秒 企業排放佔全球 8.05% (7D)

礦工地址中的總供應量。 礦工餘額 1,834,866 BTC 企業排放佔全球 0.05% (7D)

從礦工轉移到交易所錢包的硬幣總量。 只計算直接轉賬。 礦工淨倉位變化 -51,751 比特幣 -4,170 比特幣 (7D)

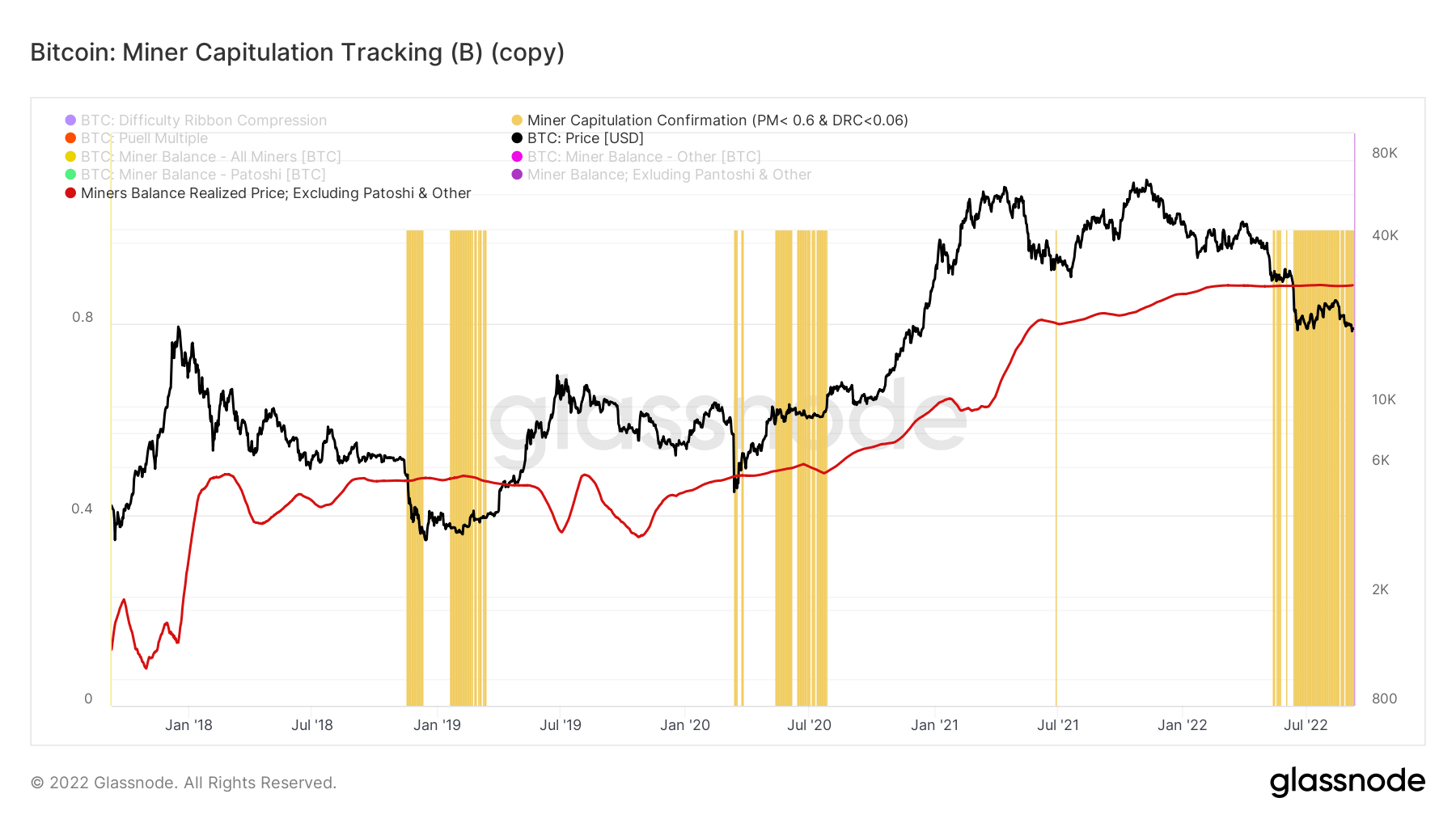

礦工投降還沒有結束

由於生產成本上升和採礦難度比歷史最高水平低 1%,我們目睹了礦工的收入下降,這將導致無利可圖的礦工從網絡中退出。 哈希功能區指標目前表明挖礦投降已經結束,但 Cryptoslate 目前並不相信這一點。

由於礦工面臨巨大的財務壓力,流出量已達到近 10,000 BTC 的峰值,這與 2018/19 熊市相當,但不如 2021 年初的拋售那麼顯著。 礦工錢包的餘額從峰值(約 15,000 BTC)繼續被拋售,但是,一旦 CryptoSlate 看到礦工行為發生有意義的逆轉,我們就會更加看好 BTC 底部的形成。

確認礦工的投降還沒有結束。 礦工投降跟踪工具評估礦工投降的可能性,同時它尋求拉動倍數 < 0.6 和難度帶壓縮 <0.06 之間的匯合。 以及作為衡量開採餘額成本基礎的礦工的實際價格(不包括 patoshi 幣),目前為 $ 27,775。

CryptoSlate 以黃色突出顯示的區域顯示了比特幣交易價格低於礦工的實際價格的投降。 正如您所看到的,在 2022 年下半年的大部分時間裡,我們的交易價格一直低於實際價格,這個追踪工具還確認了 2014-15、2018-2019 和 2020 年熊市期間的投降。

鏈上活動

收集與中心化交易活動相關的鏈上指標。

交易所地址持有的硬幣總量。 外匯餘額 2,371,982 BTC 27,173 BTC (7D)

交換錢包中持有的供應量的 30 天變化。 交易所淨頭寸變動 -117,735 比特幣 262,089 BTC (30D)

從交易所地址轉移的硬幣總量。 外匯流出量 247,259 BTC 12 BTC (7D)

轉移到交易所地址的硬幣總量。 外匯流入量 257,063 BTC 5 BTC (7D)

交易數量標誌著熊市

交易數量進一步了解了對網絡利用率和區塊空間的需求。 有限的可用區塊空間限制了交易容量,並且費用用於生成交易。 收費低,沒有明顯的交通擁堵跡象。

在 2017 年和 2021 年的牛市期間,交易數量明顯激增,超過 300,000 筆。 然而,隨著牛市週期的結束和熊市的開始,交易開始跌落懸崖,這在 2018 年和 2021 年中期開始很明顯。 在 2021 年經過幾個月的複蘇後,過去 XNUMX 個月的需求停滯不前,這表明這是一個 HODLers 環境。 在下一次牛市恢復之前,這一底線成為新常態。

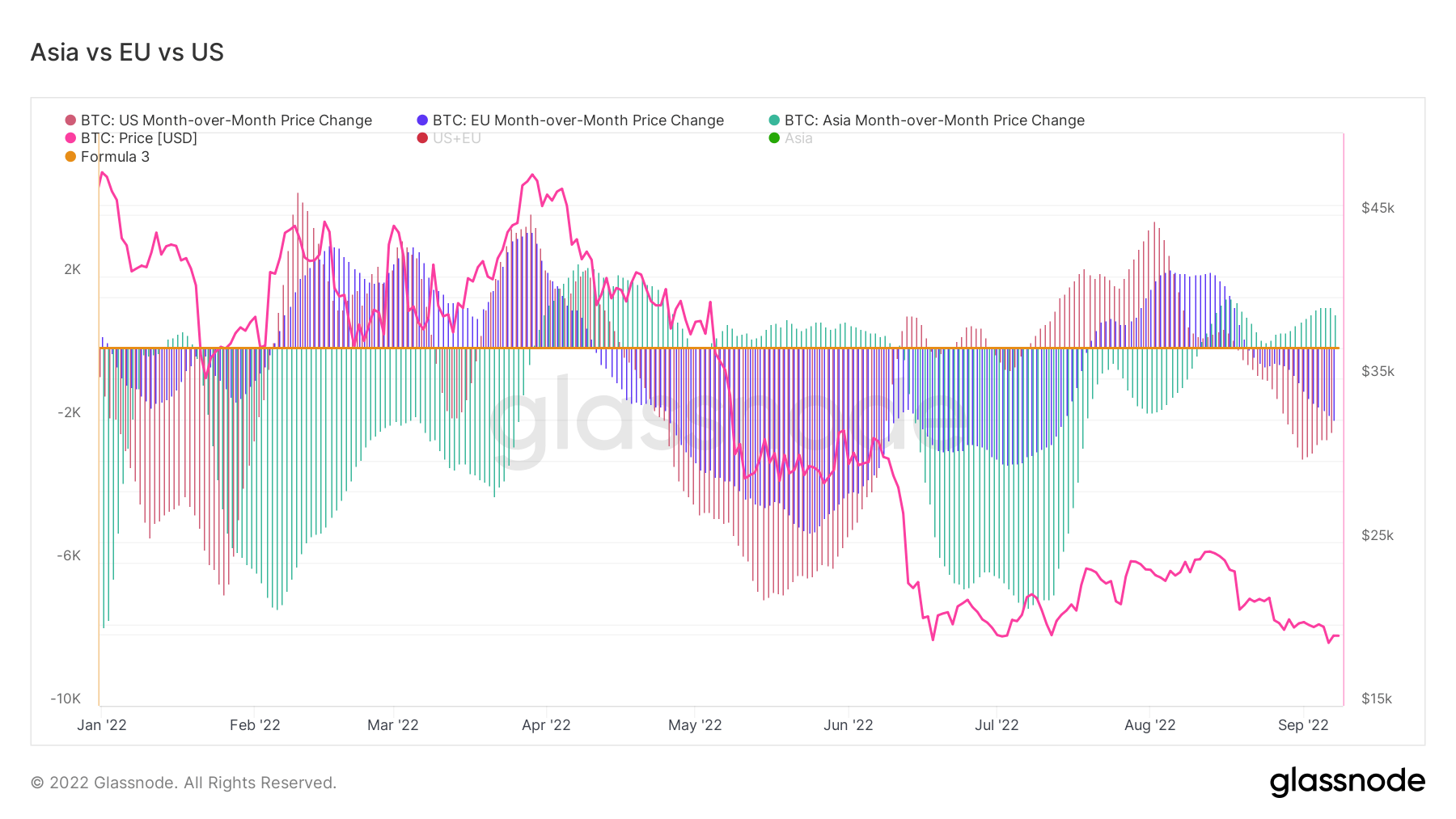

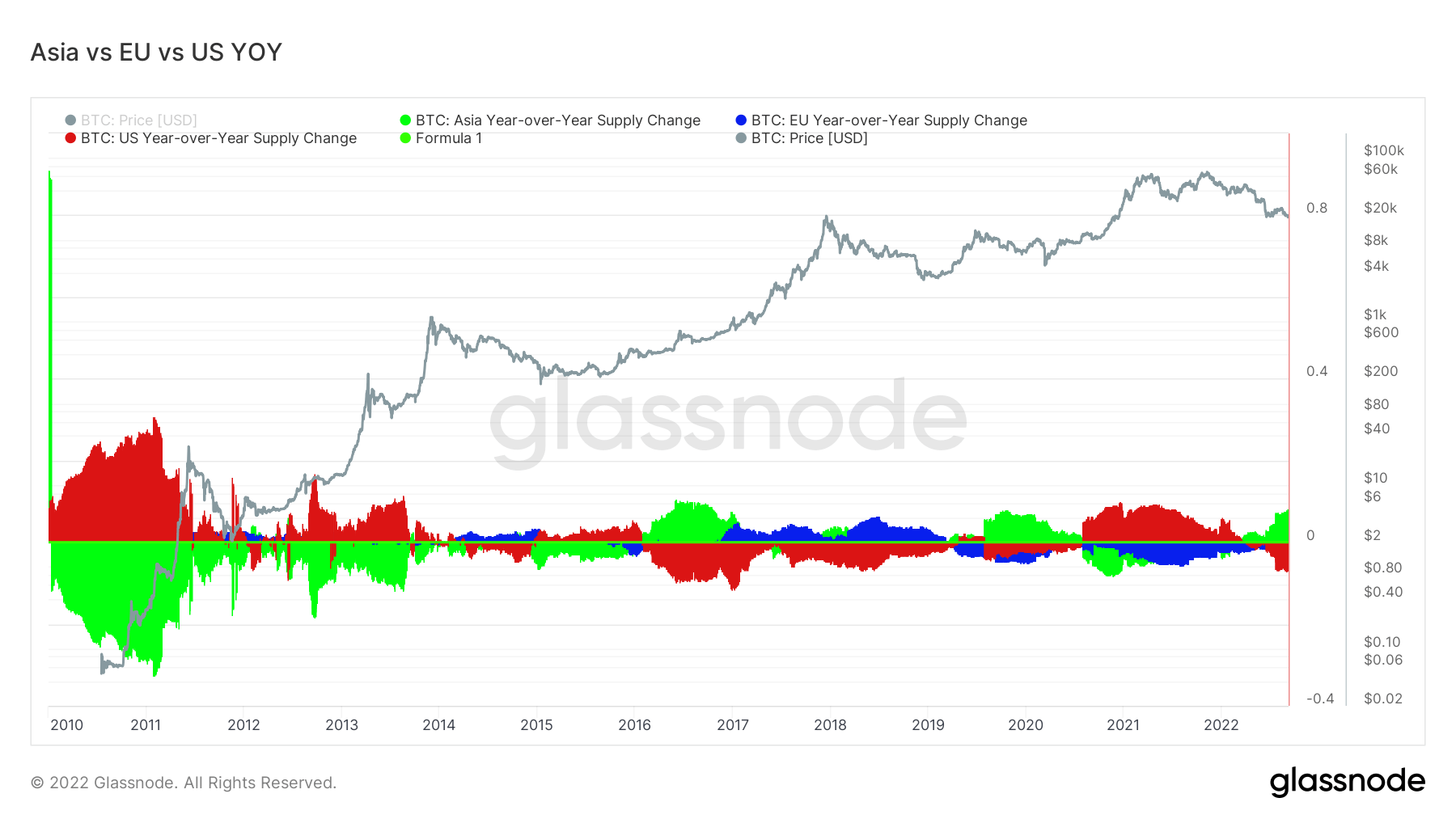

地理細分

區域價格的構建分為兩步:首先,根據美國、歐洲和亞洲的工作時間將價格變動分配給區域。 然後通過計算每個地區隨時間推移的價格變化的累積總和來確定地區價格。

該指標顯示在亞洲工作時間(即中國標準時間上午 30 點至晚上 8 點(UTC 8:00-00:12)之間)區域價格設置的 00 天變化。 亞洲 4,762 BTC -3,260 比特幣 (7D)

該指標顯示了在歐盟工作時間(即歐洲中部時間上午 30 點至晚上 8 點(世界標準時間 8:07-00:19)和歐洲中部夏令時間(00:06-00:18)之間)設定的區域價格的 00 天變化世界標準時間)。 歐洲 -15,070 比特幣 -3,617 比特幣 (7D)

該指標顯示在美國工作時間內,即東部時間上午 30 點至晚上 8 點(UTC 時間 8:13-00:01)和東部夏令時間(UTC 時間 00:12-00:0)之間 00 天的區域價格變化. 美國 -12,827 比特幣 6,027 BTC (7D)

亞洲擴大看漲

自 XNUMX 月初以來,被視為“聰明錢”的亞洲投資者持續增持。 與此同時,恐懼在美國和歐盟繼續增長。

亞洲的供應量同比繼續擴大,目前看漲情況與 2016-17 年和 2020 年熊市一致。 在宏觀不確定性期間,亞洲正在購買廉價的比特幣。

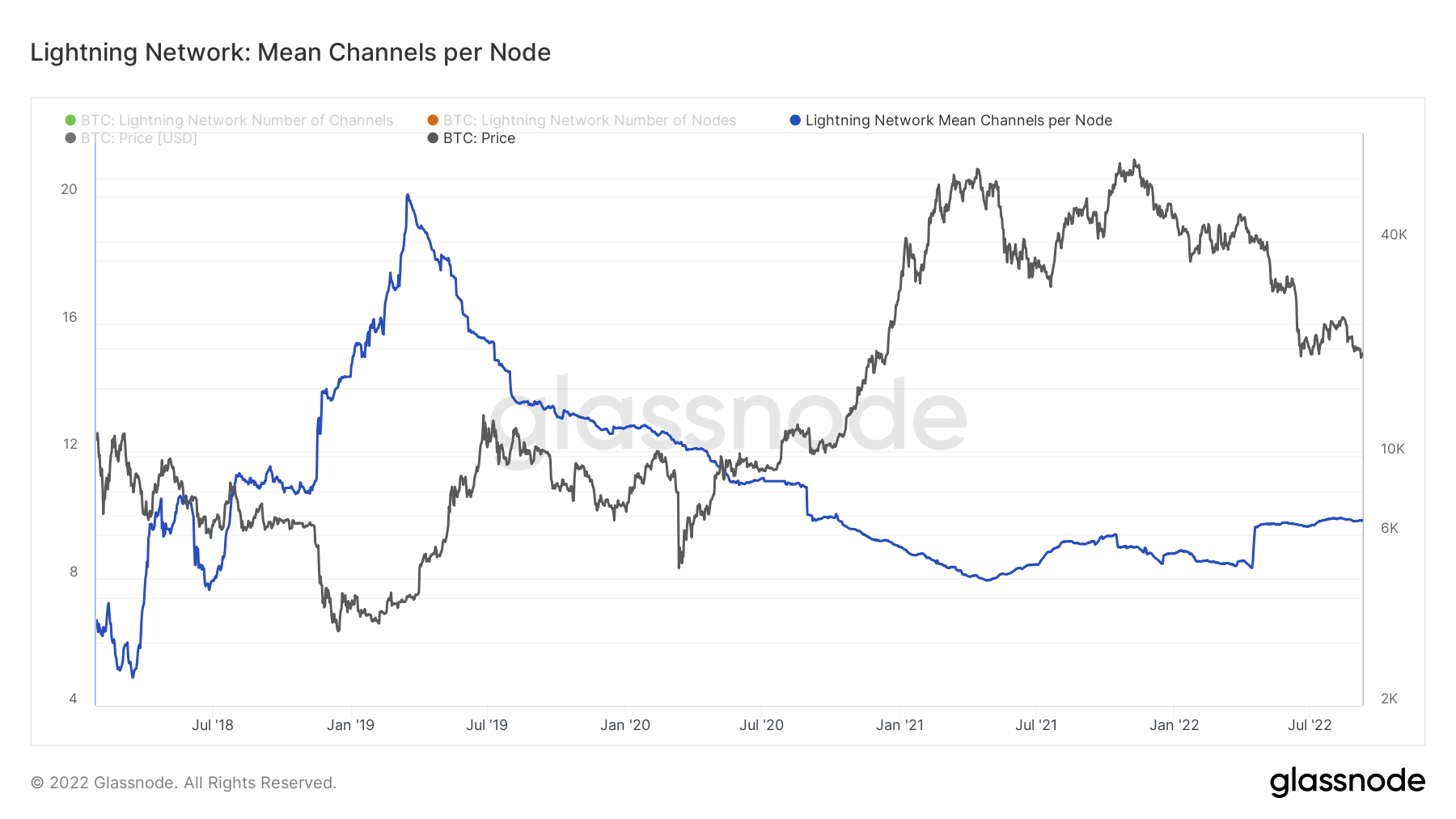

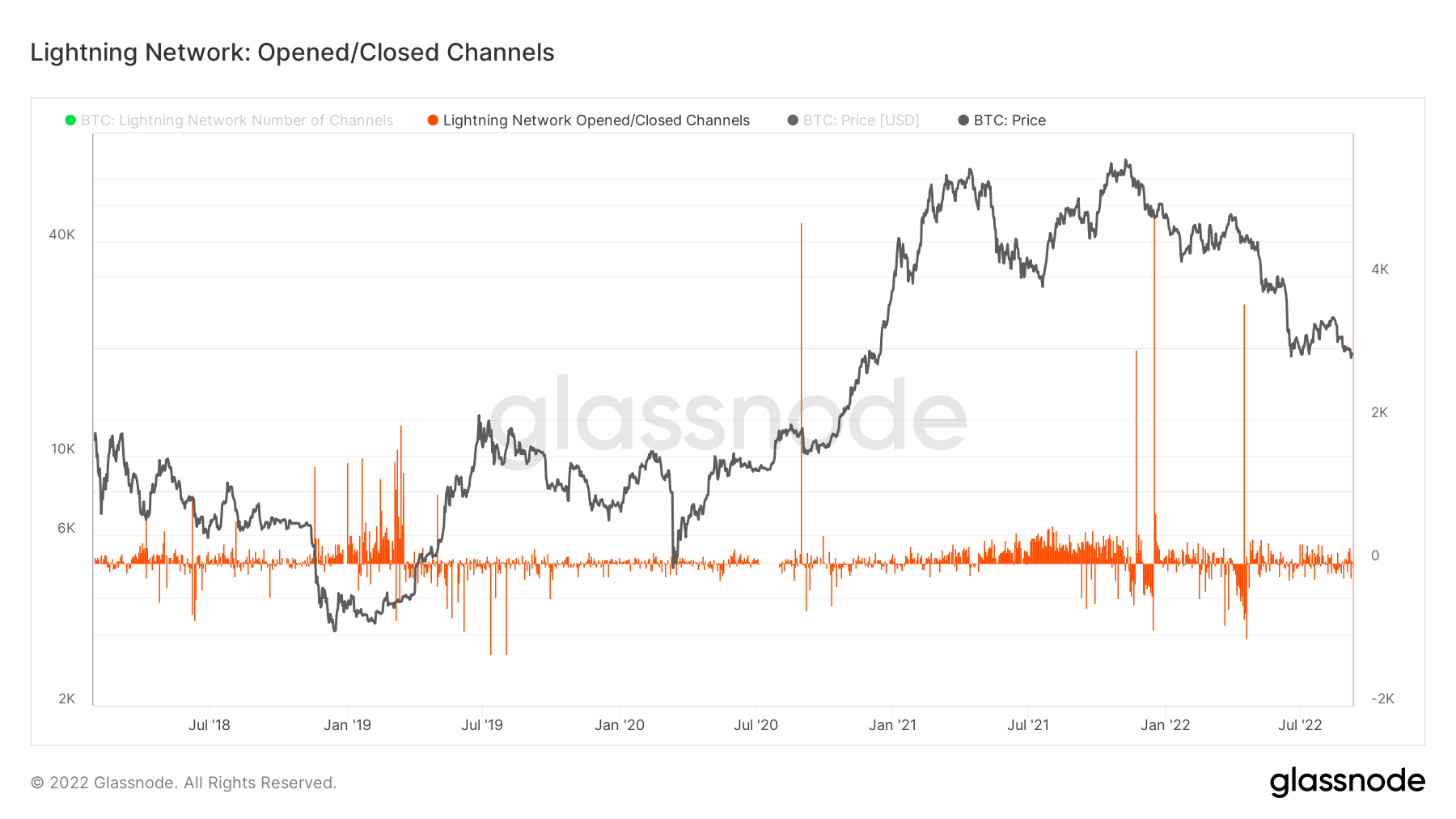

2層

二級層,例如閃電網絡,存在於比特幣區塊鏈上,允許用戶創建支付渠道,交易可以遠離主區塊鏈進行

鎖定在閃電網絡中的 BTC 總量。 閃電容量 4,749 BTC 企業排放佔全球 1.41% (7D)

閃電網絡節點的數量。 節點數 17,459 -0.11% (7D)

公共閃電網絡通道的數量。 頻道數 85,528 -0.50% (7D)

閃電節點和通道保持靜音

隨著閃電網絡繼續有機增長,並在 2 月份連續一周創下歷史新高。 從節點和通道的角度來看,它仍然保持沉默,每個節點的閃電網絡通道的平均數量在近 2021 年內保持不變。 雖然與 XNUMX 年的牛市相比,每天打開或關閉的閃電網絡通道要少得多。

供應

不同隊列持有的流通供應總量。

長期持有者持有的流通供應總量。 長期持有人供應 13.61萬比特幣 企業排放佔全球 0.29% (7D)

短期持有者持有的流通供應總量。 短期持有人供應 3.12萬比特幣 -1.93% (7D)

至少 1 年內未移動的流通供應百分比。 供應上次活躍 1 年以上 企業排放佔全球 66% 企業排放佔全球 0.00% (7D)

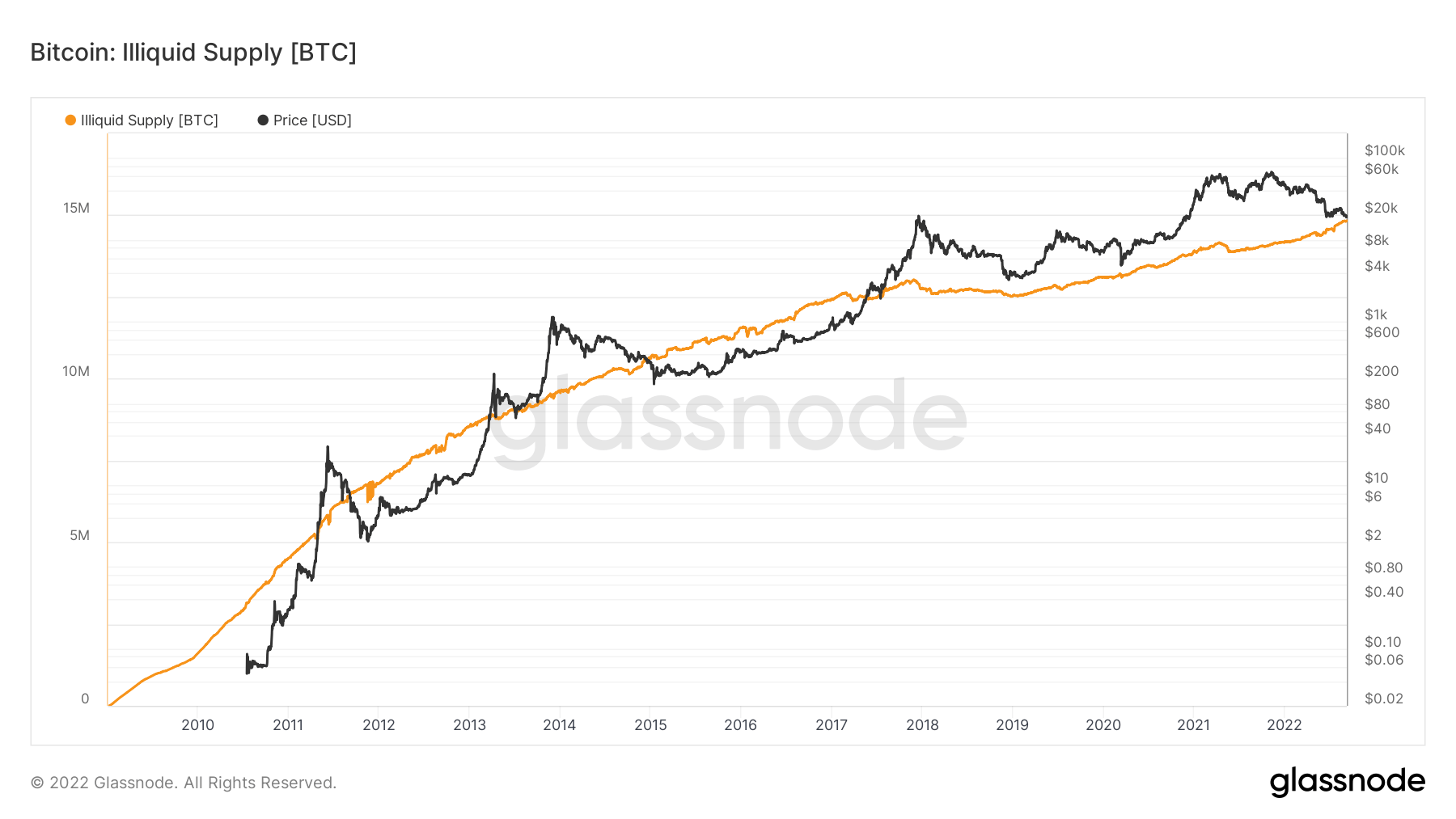

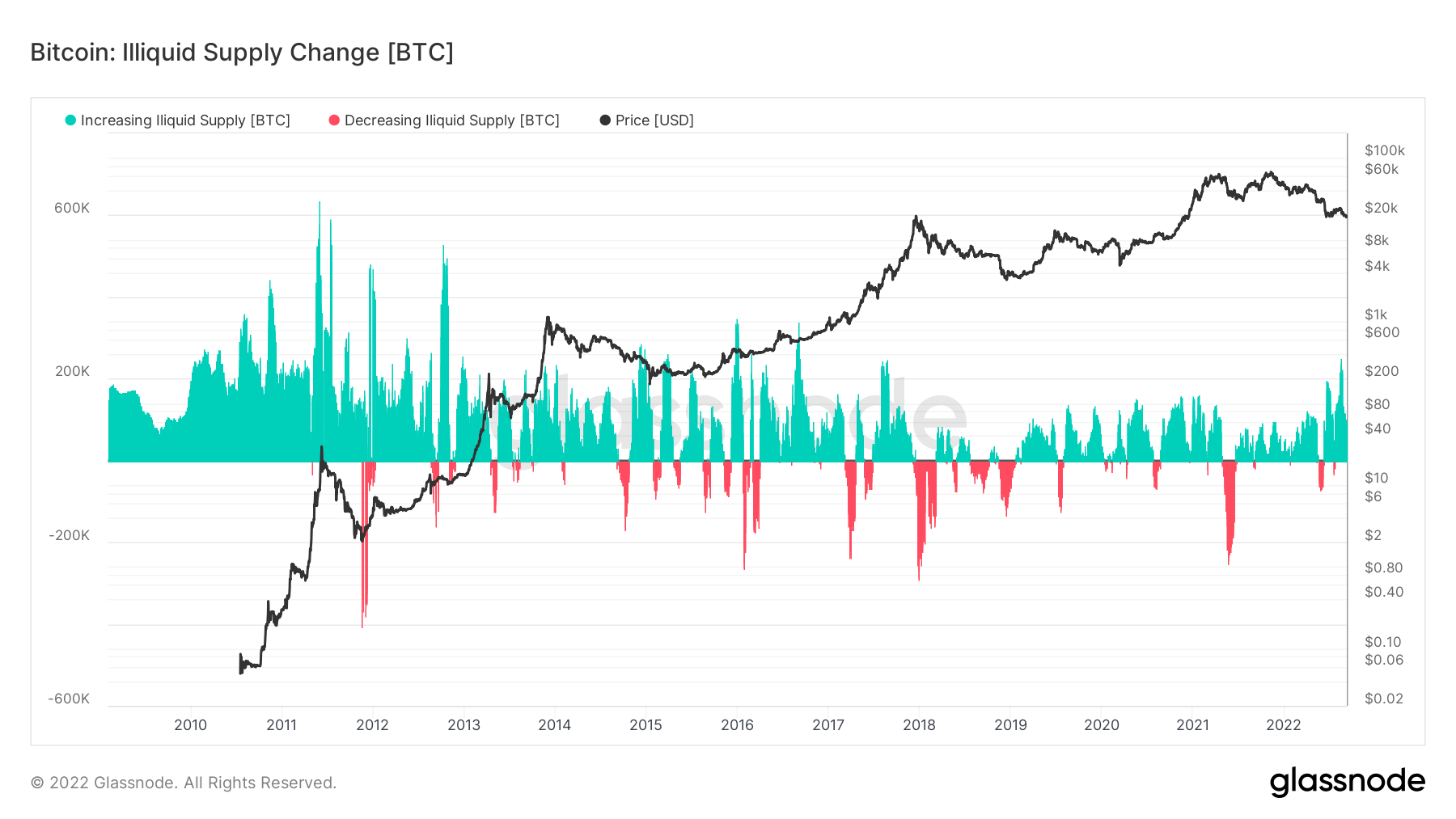

非流動性實體持有的總供應量。 實體的流動性定義為實體生命週期內累計流出和累計流入的比率。 如果一個實體的流動性 L 分別為 ≲ 0.25 / 0.25 ≲ L ≲ 0.75 / 0.75 ≲ L,則該實體被認為是非流動性/流動性/高流動性。 非流動性供應 14.83萬比特幣 企業排放佔全球 0.14% (7D)

非流動性供應持續增長

非流動性供應被定義為非流動性實體持有的總供應量。 實體的流動性定義為實體生命週期內累計流出和累計流入的比率。 如果實體具有流動性,則該實體被視為非流動性/流動性/高流動性 L 是 ≲ 0.25 / 0.25 ≲ L ≲ 0.75 / 0.75 ≲ L。

通過熊市和宏觀上發生的全球去槓桿事件,非流動性供應繼續增長。 這是一個令人鼓舞的跡象; 即使買家需求不旺,投資者也不願意放手自己的比特幣。 目前,74% 的比特幣供應缺乏流動性。 自今年年初以來,非流動性供應增加了近 1 萬比特幣,目前達到驚人的 14.8 萬比特幣。

下圖證實了我們的假設,即 BTC 的非流動性供應仍在增長。 儘管今年價格大幅下跌,但隨著越來越多的比特幣被放入“冷”存儲中,長期投資者的淨增持仍然是積極的。 在過去的幾個月裡,隨著投資者開始收購相對便宜的 BTC,代幣的流動性明顯增加 - 400,000 BTC。

隊列

分解各個實體錢包的相對行為。

SOPR – 已用產出利潤率 (SOPR) 的計算方法是將已實現價值(以美元計)除以已用產出的創造價值(美元)。 或者簡單地說:售出的價格/支付的價格。 長期持有人 SOPR 0.60 -72.48% (7D)

短期持有人 SOPR (STH-SOPR) 是 SOPR,它僅考慮 155 天以下的已用產出,並作為評估短期投資者行為的指標。 短期持有人 SOPR 0.99 企業排放佔全球 0.00% (7D)

累積趨勢分數是一個指標,它反映了根據其 BTC 持有量在鏈上積極累積代幣的實體的相對規模。 累積趨勢分數的規模既代表實體餘額的大小(他們的參與分數),也代表他們在上個月獲得/出售的新幣數量(他們的餘額變化分數)。 接近 1 的累積趨勢分數表示總體上,較大的實體(或網絡的大部分)正在累積,接近 0 的值表示它們正在分佈或不累積。 這可以深入了解市場參與者的餘額規模,以及他們上個月的增持行為。 累積趨勢分數 0.173 企業排放佔全球 1630.00% (7D)

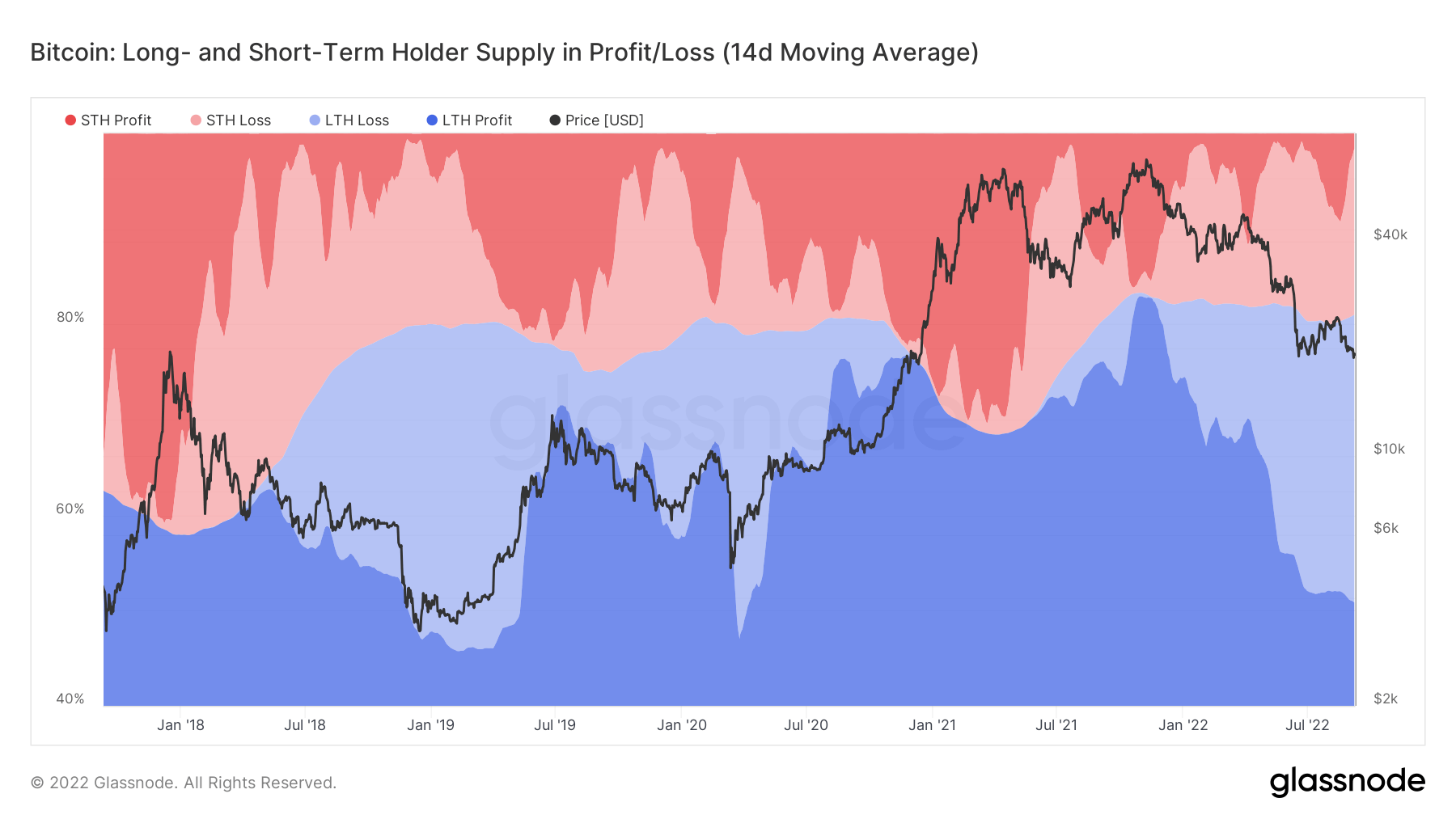

水下長期持有人

長期持有者被定義為持有比特幣超過 155 天的投資者。 LTH(藍色陰影)目前持有 80% 的 BTC 供應,這與之前的熊市低點(如 2019 年和 2020 年)相似,因為 STH 由於價格調整而投降。

目前,超過 30% 的 LTH 在購買 BTC 時處於虧損狀態,這是自 2020 年以來的最高水平,並且高度確定的是,他們是在 2021 年牛市高峰期購買的。 然而,在 2021 年牛市期間出現的這個新群體並沒有以這些價格水平出售,這只會在長期內加強網絡。

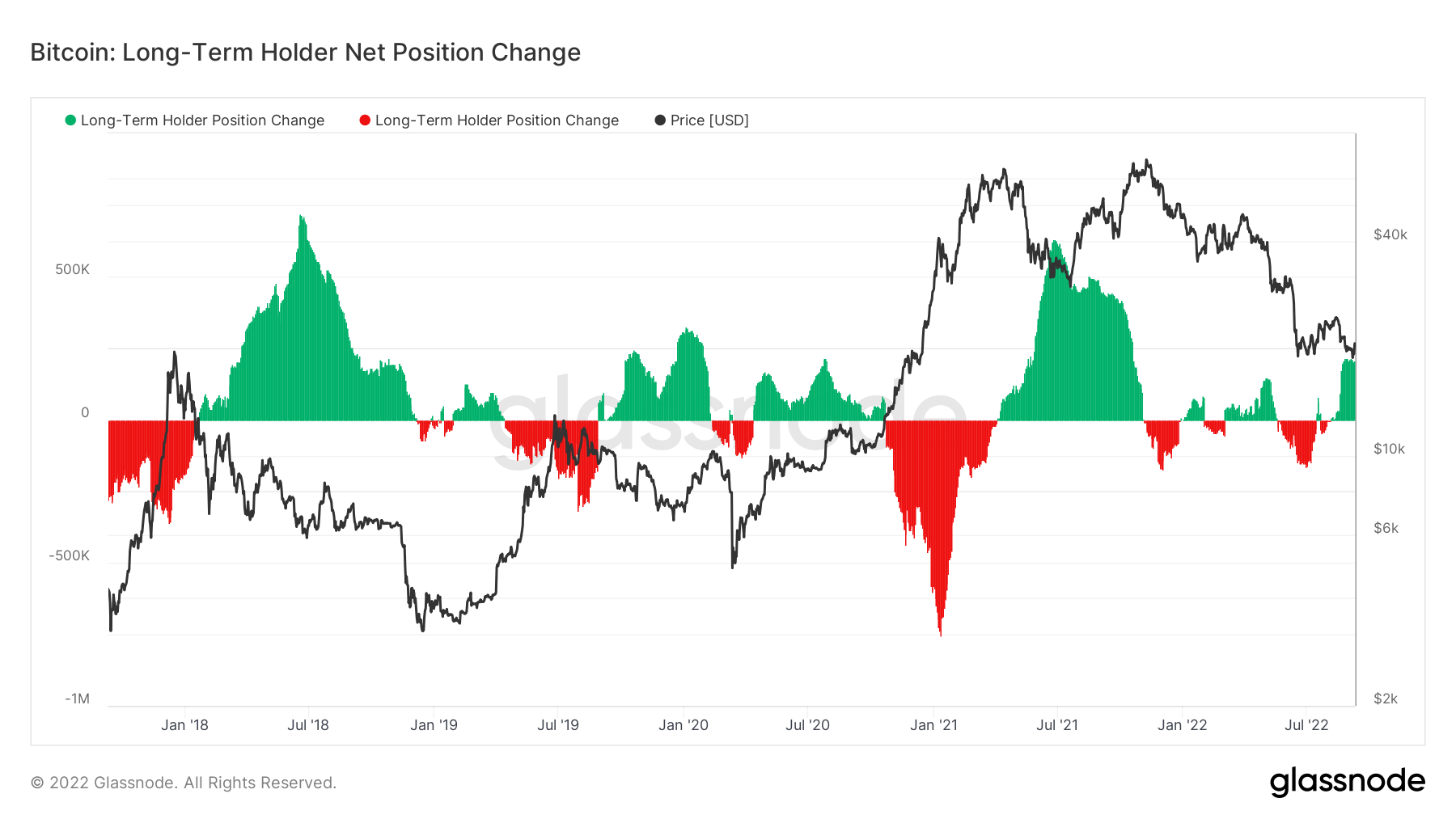

長線持有者持續增持

LTH 將當前的價格水平視為在這個“加密冬天”期間增持的時機。 LTH 在價格受到抑制時購買 BTC,但考慮到今年發生的不確定性和宏觀事件,看到這種程度的增持令人鼓舞。 由於 LTH 不確定性的重要性,它們在分配和積累之間翻轉,數量比以前的周期要少得多。

Stablecoins

一種由儲備資產支持的加密貨幣,因此可以提供價格穩定性。

交易所地址持有的硬幣總量。 穩定幣兌換餘額 $ 37.43B 企業排放佔全球 1.61% (7D)

交易所地址持有的 USDC 總量。 USDC 外匯餘額 $ 2.46B -12.75% (7D)

交易所地址持有的 USDT 總量。 USDT 外匯餘額 $ 17.01B 企業排放佔全球 1.61% (7D)

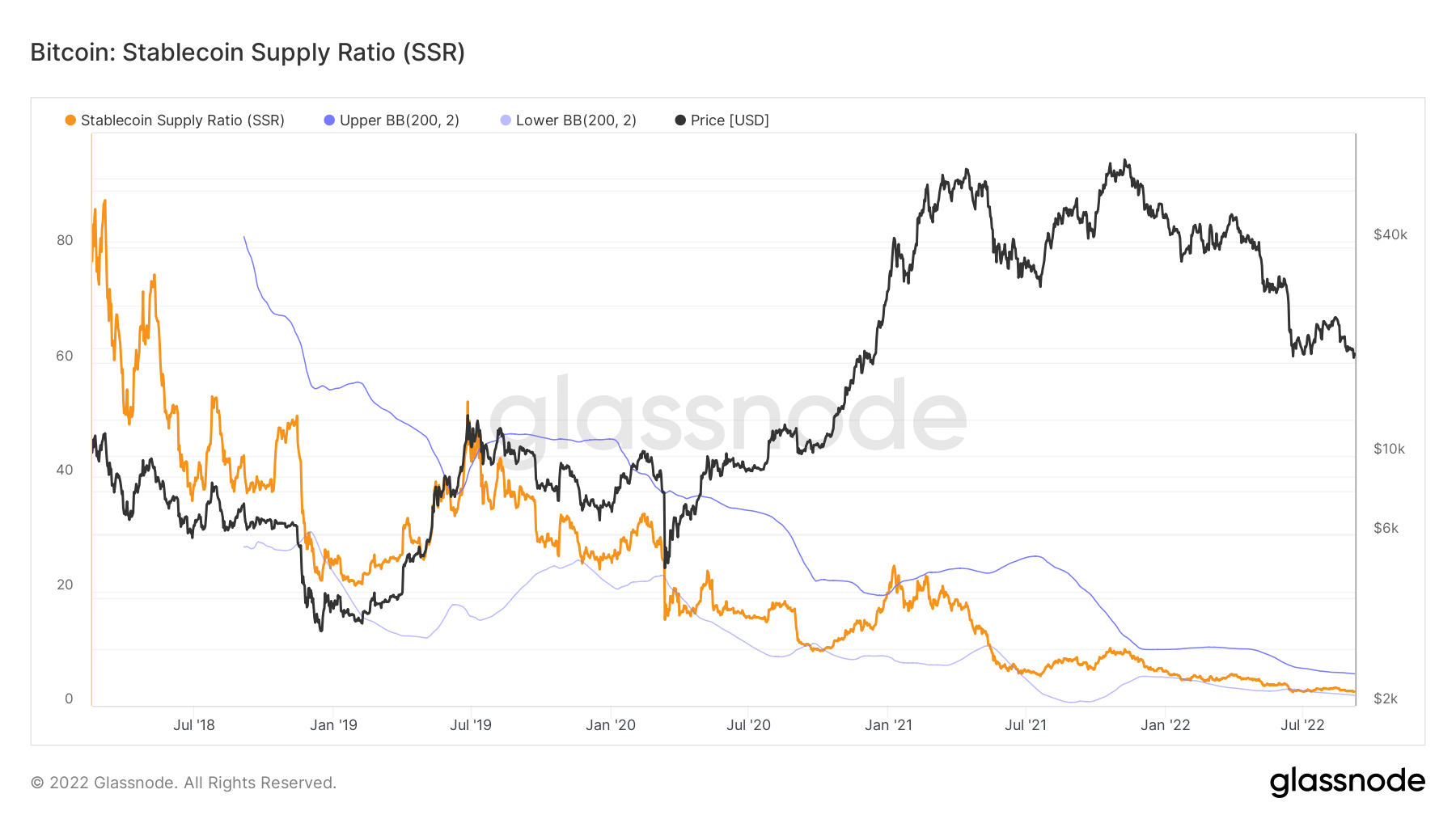

'乾燥的粉'

“乾粉”是指已獲得USDC或USDT等代幣的投資者持有的交易所可用的穩定幣數量。 一般的假設是,交易所持有的高水平穩定幣對 BTC 來說是一個看漲信號,因為它表明願意將資金留在加密市場,直到情況發生變化。

下圖顯示了大約 40 億美元的穩定幣等待部署,這幾乎處於歷史最高水平,因為參與者正在等待宏觀從風險轉移到風險轉移。

(*上表僅考慮以下穩定幣:BUSD、GUSD、HSUD、DAI、USDP、EURS、SAI、USDD、USDT、USDC)

資料來源:https://cryptoslate.com/market-reports/weekly-macroslate-bitcoin-facing-first-global-recession-as-currency-collapses-energy-crisis-becomes-reality-for-europe/