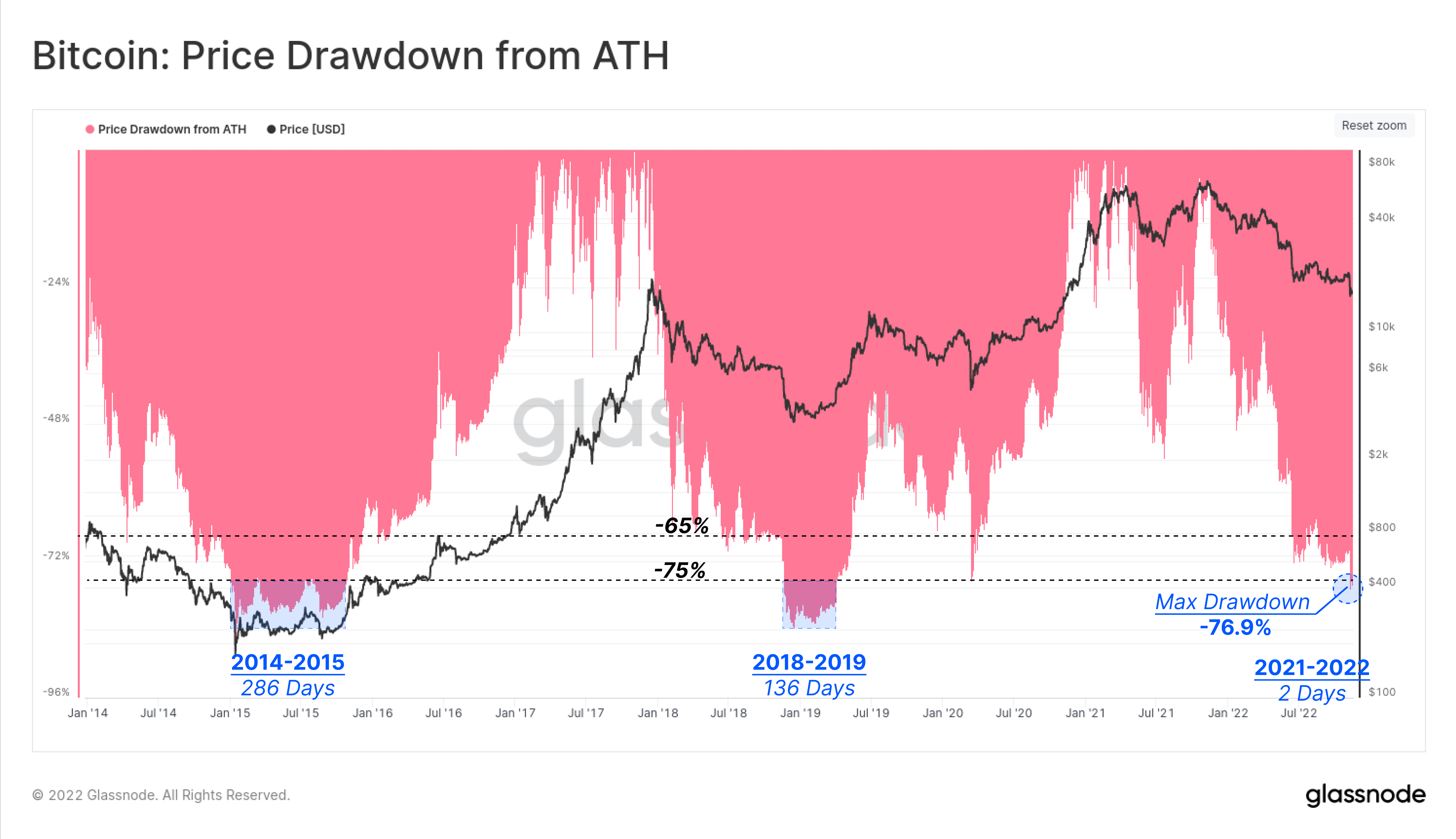

與之前的熊市相比,ATH 的價格下跌

比特幣目前較歷史最高點 (ATH) 下跌了 75%,76.9 月 9 日 FTX 的影響最大跌幅為 2014%。 然而,這在比特幣的歷史上並不罕見。 在 15-85 熊市期間,比特幣從其 ATH 回撤超過 286%,並在最大投降期持續了約 XNUMX 天。

類似的事件發生在 2018-19 熊市期間,也出現了 84 天 136% 的回撤。 76% 的縮減從 1 月中旬開始,因此根據歷史,這可能會持續到 2023 年第一季度。

2022 年,與 2014 年和 2018 年不同的熊市

由於許多不同的原因,當前的 2022 年熊市與 2014 年和 2018 年的熊市不同,主要是由於比特幣成為主流貨幣。

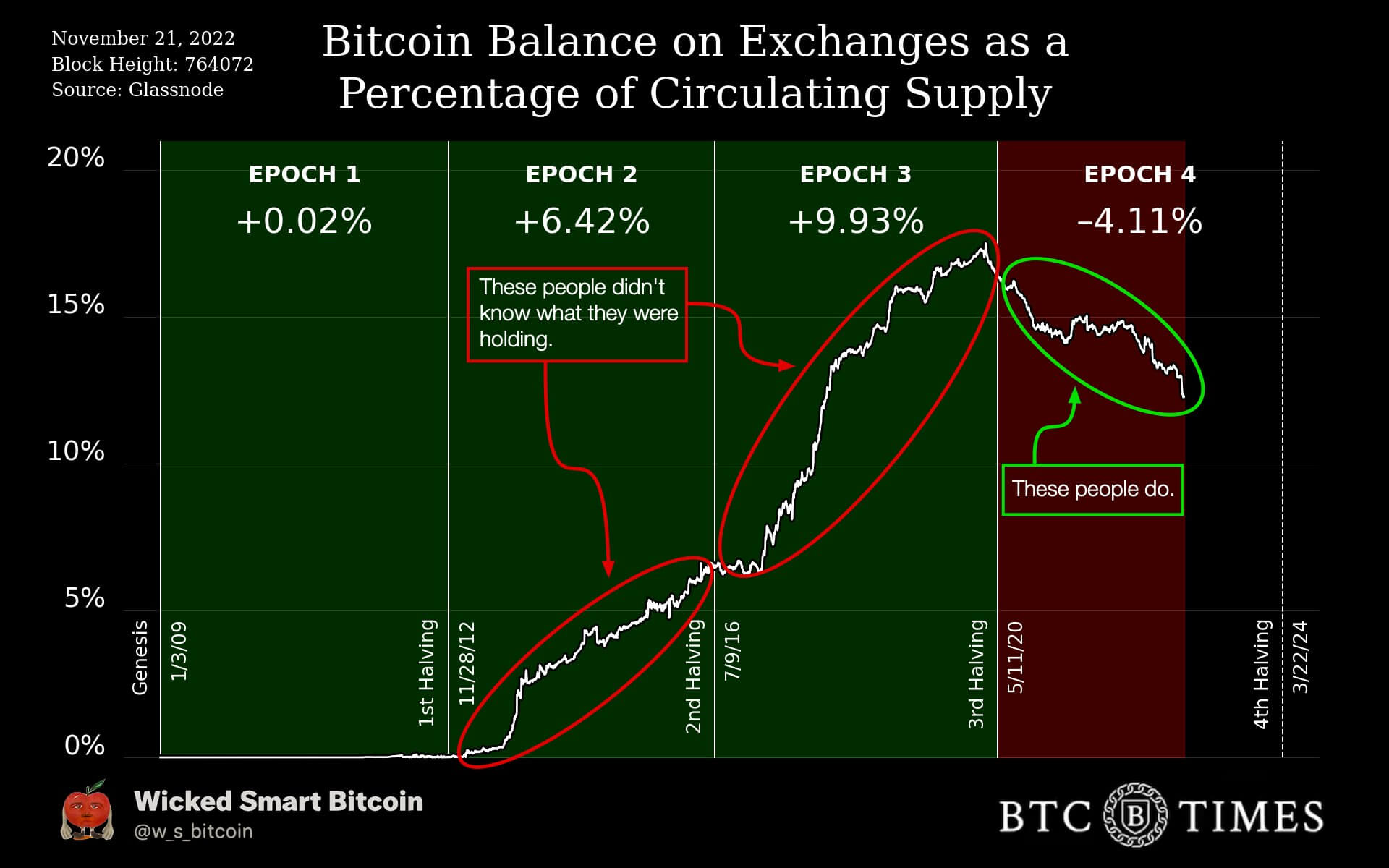

紀元 2 – 減半 (2012-2016)

在 2013 年牛市期間,當比特幣飆升至超過 1,000 美元時——以及在 2017 年,當價格達到 20,000 美元時——比特幣迅速進入交易所。

在第二次減半或第 2 紀元期間——比特幣價格達到 1,000 美元的高位——近 6.5% 的比特幣返回到中心化交易所。 從 Epoch 2 的開始到結束,有幾百個比特幣到一千多個比特幣最終進入交易所。

第三紀元——第三次減半

第三個時代從 3 年年中開始,交易所交易了大約 2016 萬比特幣。 在第三次減半結束時,就在 Covid 1 之前,交易所持有超過 3 萬個比特幣。這導致比特幣價格在 2020 年底反彈至 20,000 美元,但最低點為 2017 美元。

第 4 紀元——四分之一減半

自 covid 和第四次減半開始以來,交易所的比特幣供應量下降了 4% 以上,交易所還剩下大約 12% 的供應量。 在過去 30 天裡,超過 135 個比特幣已從交易所撤出——比特幣供應量減少了 1%。 這是硬幣在熊市中被移除的第一個時代。 到目前為止,比特幣已從 15,500 美元的峰值跌至 69,000 美元的低點。

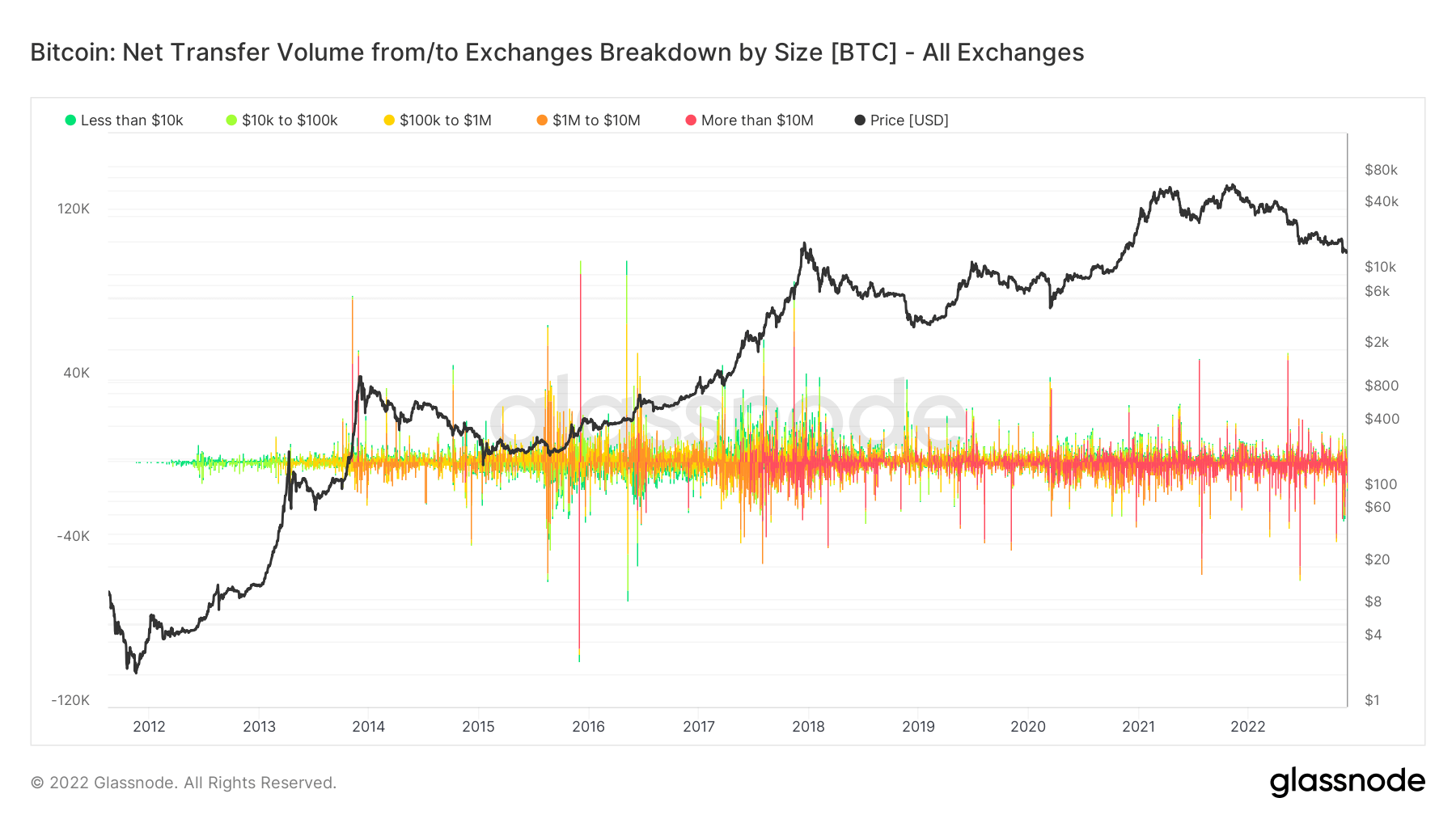

這次不一樣,散戶正在撤回他們的代幣

進一步深入了解哪些群體正在從交易所撤回比特幣:

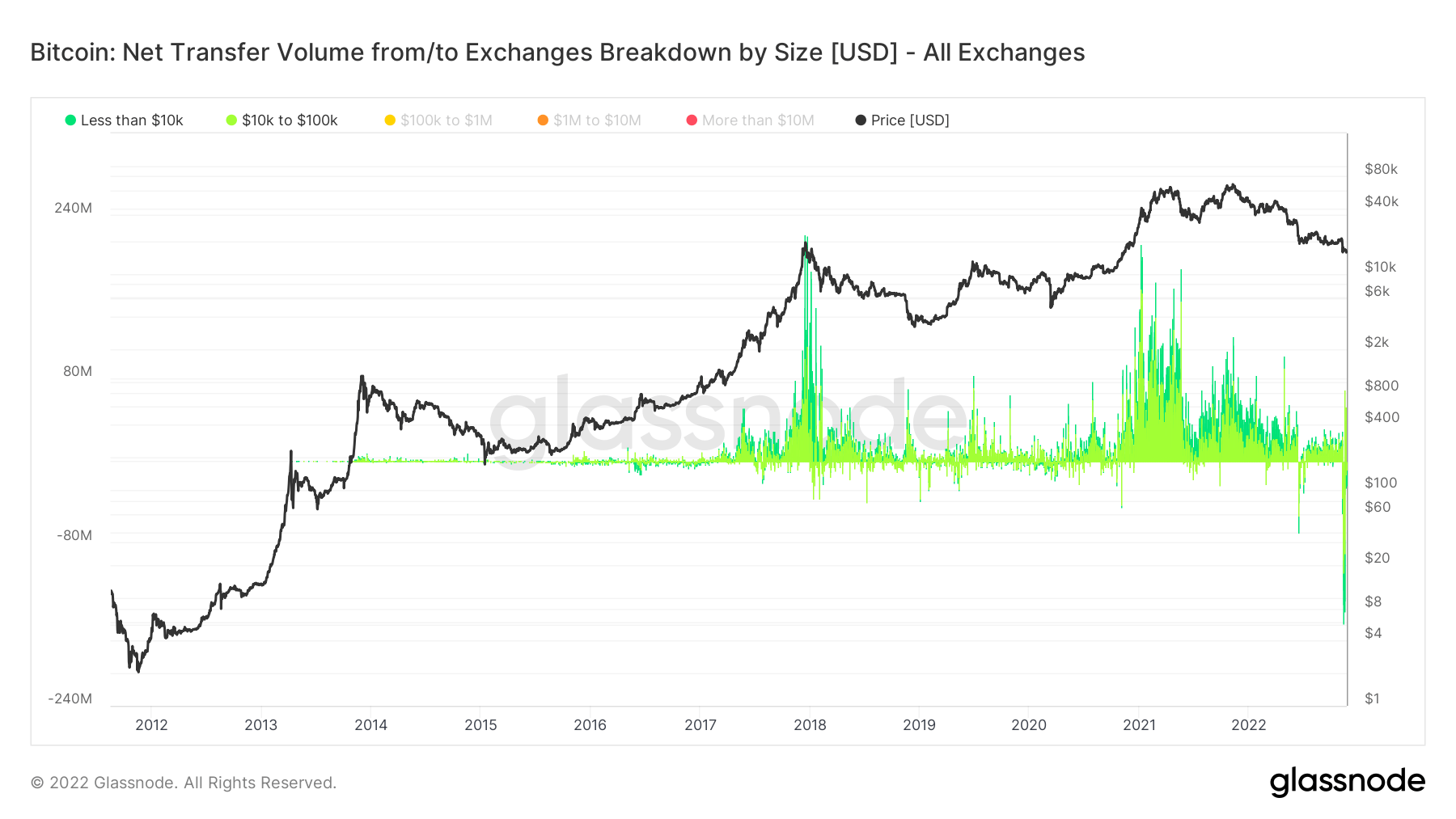

正如比特幣誕生以來可以看到的那樣,一連串的綠色到黃色的交易預示著小額交易。 隨著時間的推移,直到 2017 年左右,開始出現紅色交易風暴,標誌著機構採用進入該領域。

然而,過濾顯示低於 100 萬美元的零售交易,很明顯,他們在 2017 年和 2021 年的牛市高峰期進行了 FOMO——在高峰期超過 200 億美元。 另一方面,在過去 30 天裡,該網絡的零售提款額創歷史新高,超過 180 億美元。 零售業可能已經從 FTX 的後果和“不是你的鑰匙,不是你的代幣”的含義中吸取了很多教訓。

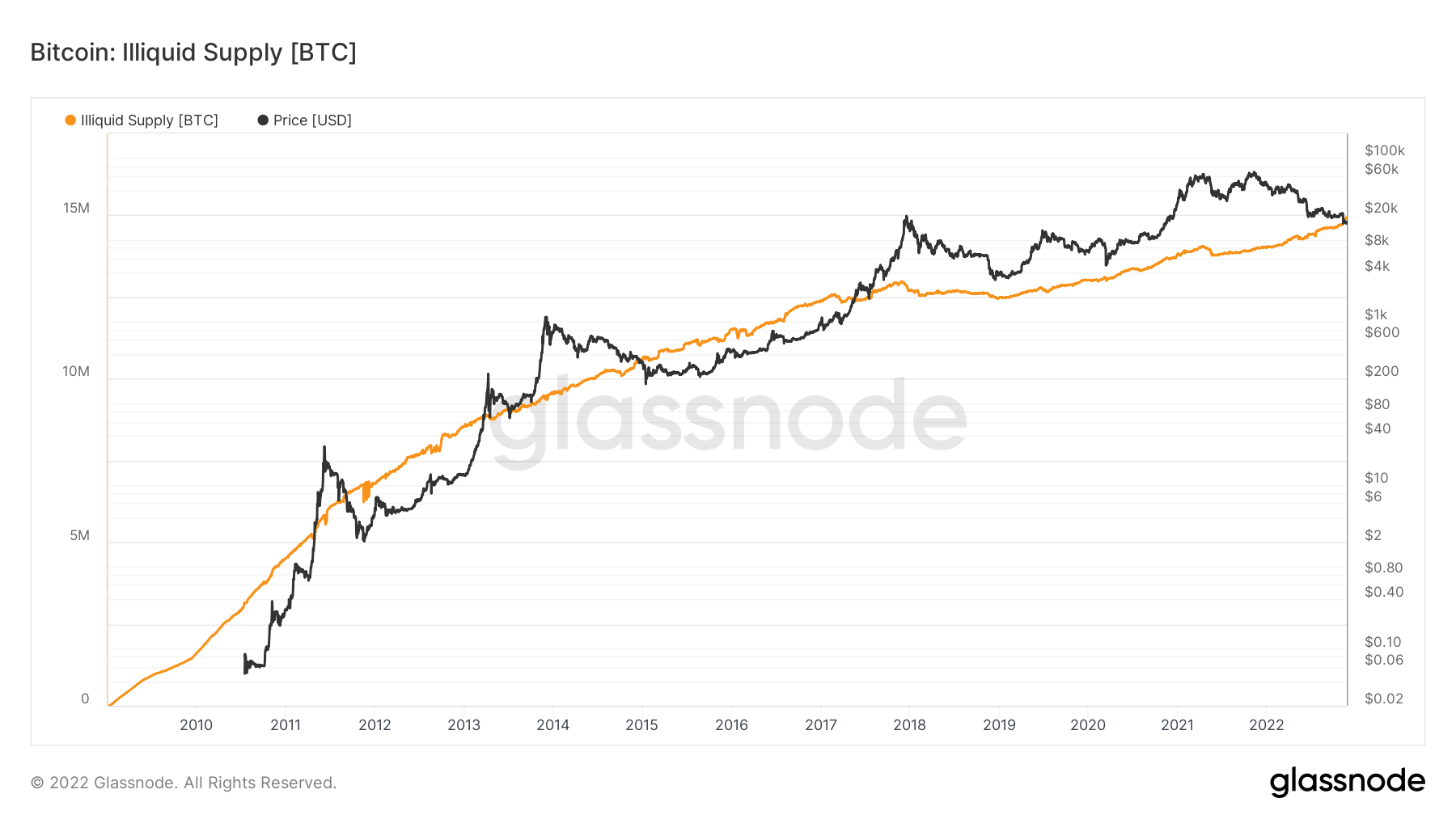

由於 FTX 和加密空間內其他中心化實體的崩潰,自我託管成為熱門話題,自我託管的硬幣數量在 2022 年呈指數級增長(從 14 萬增加到 15 萬)。 目前 19.2 萬枚的流通供應量將使自我託管硬幣達到 78%。

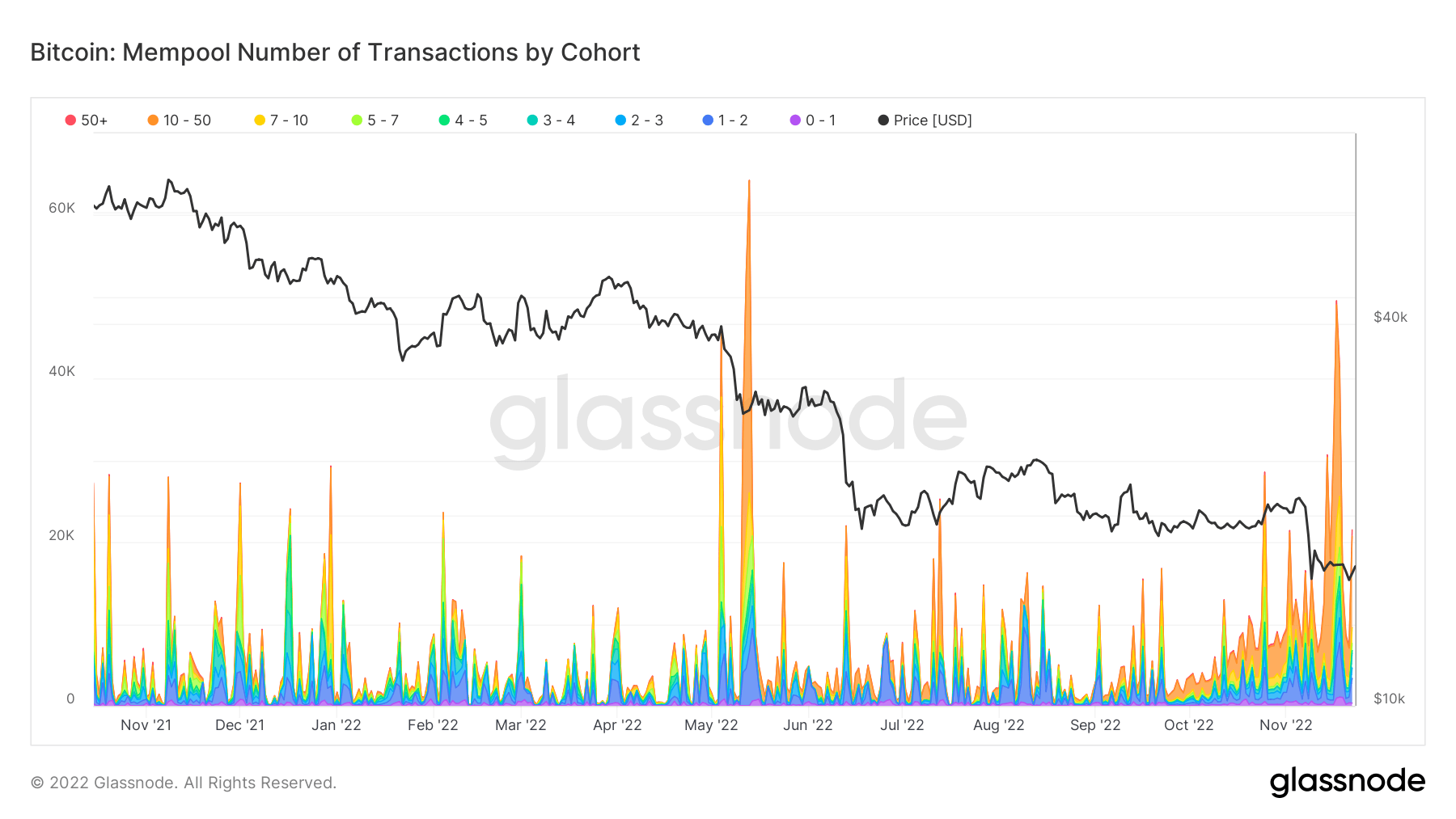

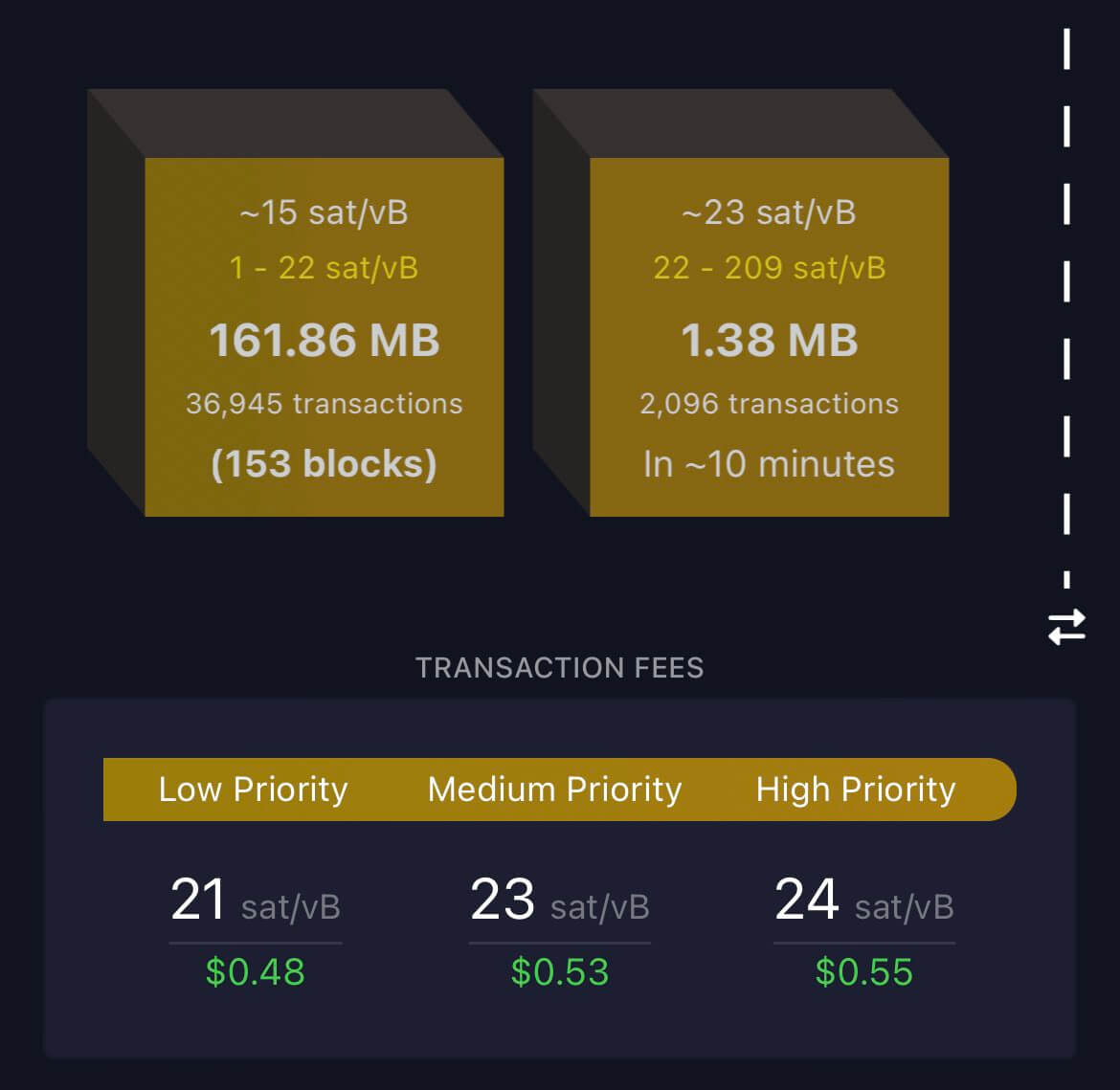

Mempool 人滿為患,人們不再等待儲備證明

由於離開交易所的硬幣數量,內存池的交易量大幅增加——尤其是在 XNUMX 月和 XNUMX 月。 從 FTX 和 Luna 的後果投降中可以看出明顯的相關性。

上週發生的事情見證了鏈上大量網絡容量和流量的積累。 當內存池積壓時,節點會優先考慮那些在高交易量期間費用較高的節點。

14 月 154 日,內存池中有 2021 個區塊在等待。 這是自 XNUMX 年 XNUMX 月以來最大量的積壓,如此大規模的活動在牛市之外很少見。

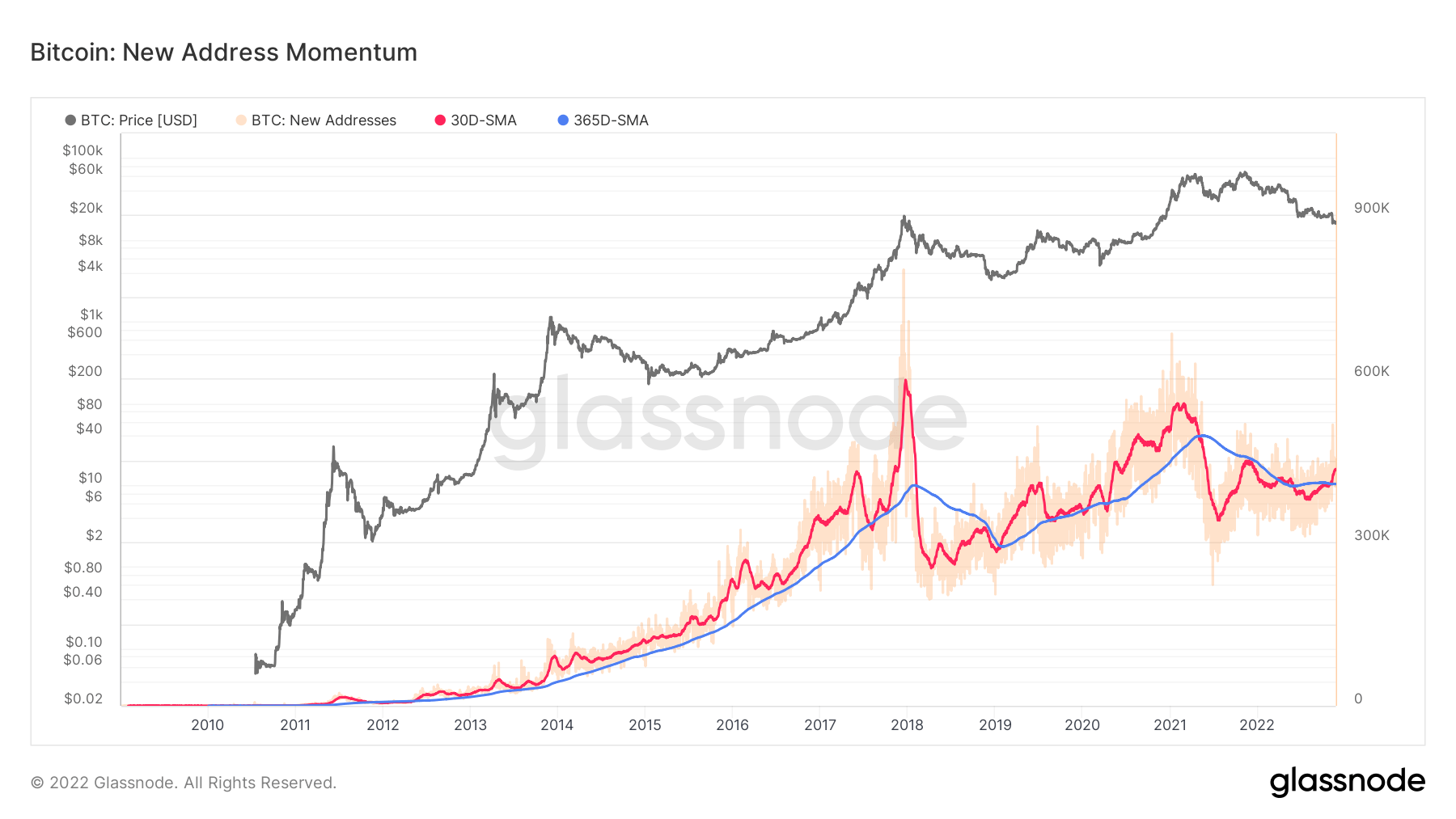

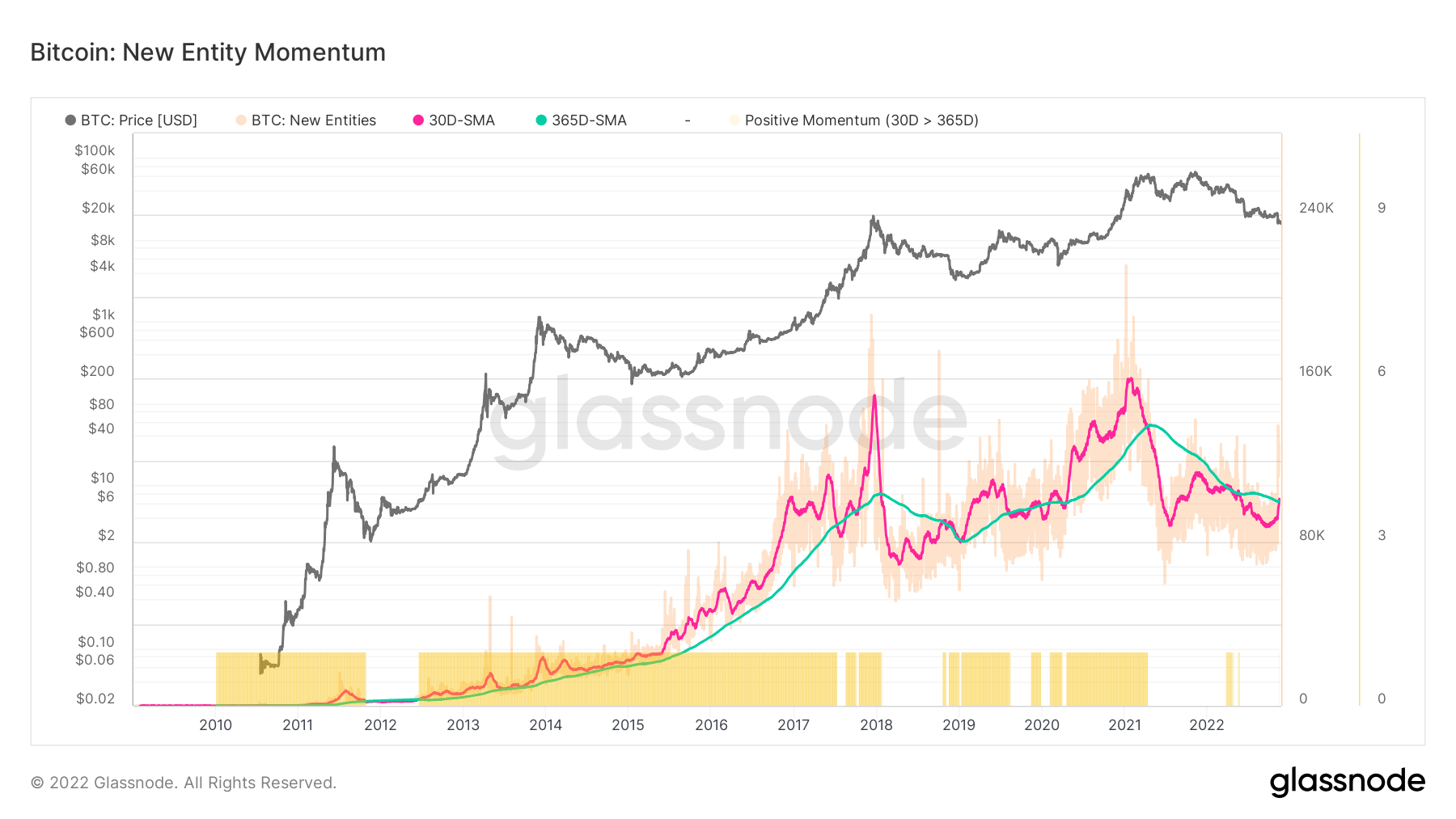

新實體進入生態系統

健康的網絡採用通常以每日活躍用戶增加、交易吞吐量增加以及對塊空間的需求增加(反之亦然)為特徵。 鏈上新實體的數量利用我們的實體調整方法來更準確地衡量整個網絡活動的規模、趨勢和勢頭。

深入挖掘鏈上數據表明,大多數非零地址是在過去一個月內創建的。 新地址的 30 天簡單移動平均線 (SMA) 超過 365 天 SMA,在 2022 年的大部分時間裡持平。

新地址數量的增長轉化為更高的實體轉移勢頭。 所有新的非零餘額地址都必須在過去一個月內獲得該餘額,從而大大增加了網絡上的新實體。

上一次新實體和新地址均高於其 365DMA 是在 2020-2021 年牛市期間。

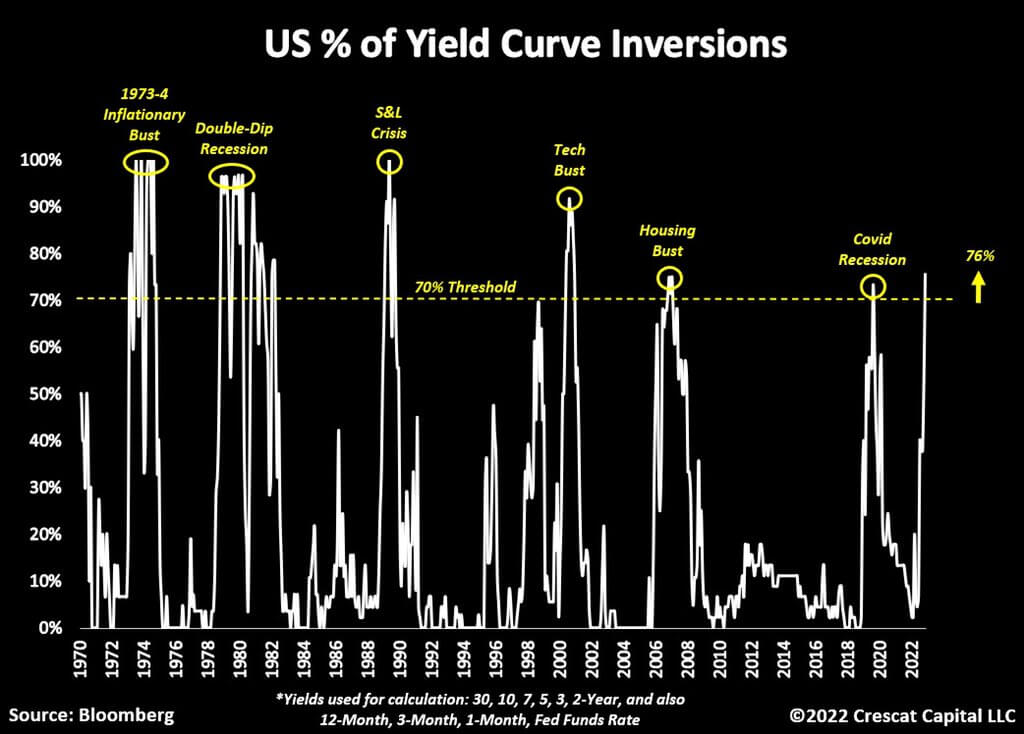

歷史性倒掛的美國收益率曲線

反向收益率曲線是指短期利率高於長期利率,市場告訴美聯儲他們太緊了。

是什麼導致曲線反轉? 由於市場相信美聯儲將繼續加息,短期利率上升,而長期利率低於短期利率,因為市場相信經濟將在某個時候看到通脹下降。

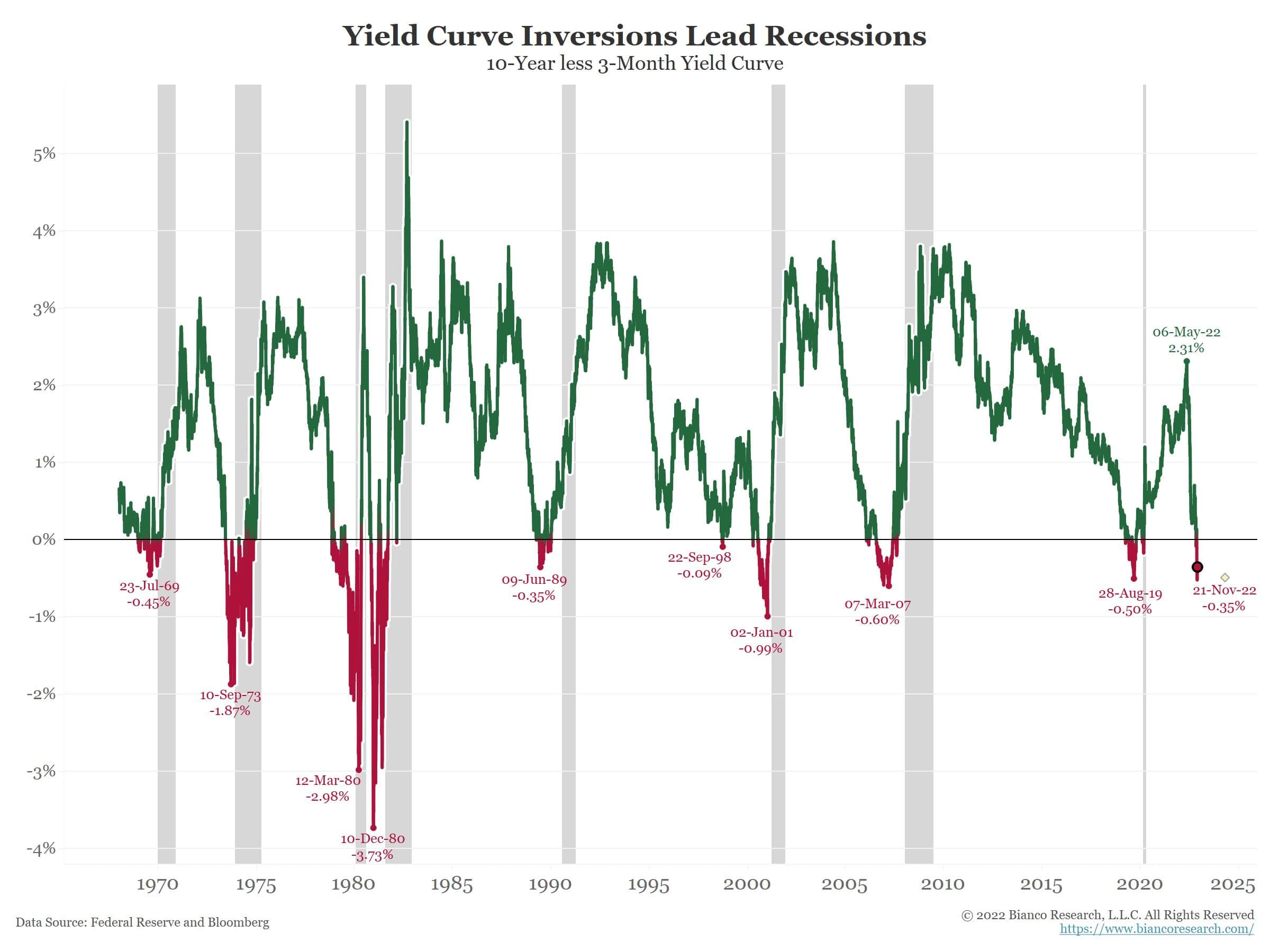

許多不同的反向收益率曲線被用來識別經濟衰退,最引人注目的是十年減兩年和十年減三個月。

目前,整個美國國債曲線的 75% 以上是倒掛的; 任何時候超過 70%,過去 50 年都會發生衰退。

經濟學家認為,3 年期減去 XNUMX 個月的收益率利差是識別衰退的最準確方法,因為大多數研究都對此進行了研究。 該曲線已經倒掛了將近兩週,這表明“持續倒掛”。

當 3 個月/10 年收益率曲線連續 8 天倒掛時,在過去 8 多年中預測經濟衰退的概率為 50 比 311。 平均交貨時間為 XNUMX 天或大約 XNUMX 個月。 – Jim Bianco(比安科研究)

來源:https://cryptoslate.com/market-reports/taking-a-deep-dive-on-how-the-bitcoin-fundamentals-look-on-chain-as-the-dust-settles-from-the- ftx-輻射/