長期以來,黃金一直被認為是對沖通脹的理想工具。 貴金屬經受住了經濟崩潰的考驗,在美元暴跌的情況下上漲,至少我們是這麼認為的。

2022 年的全球事件表明,黃金可能不再是對沖通脹的最佳方式。

迄今為止,世界上有 目擊 烏克蘭和俄羅斯之間的戰爭,美國的通貨膨脹 打 創 40 年新高,以及 關注 迫在眉睫的衰退。

然而,儘管如此,黃金價格還是下跌了 過去六個月為 7.07%。

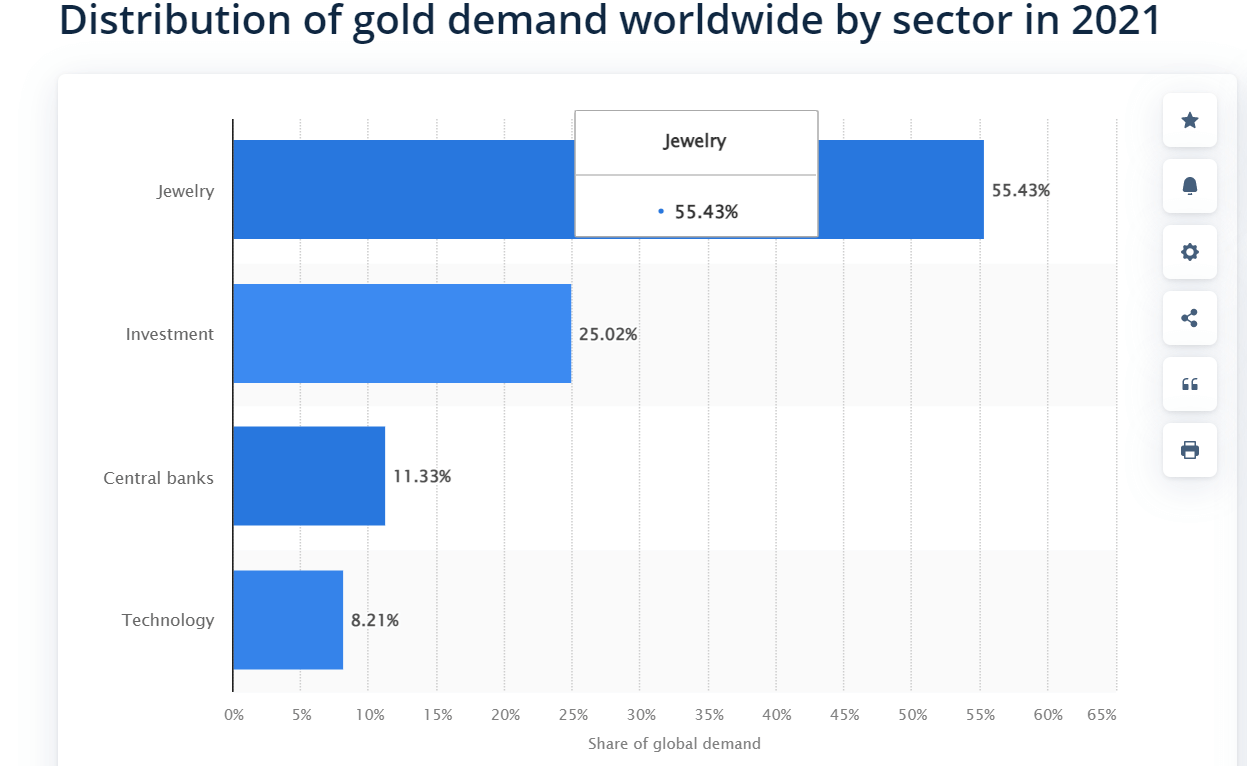

黃金需求的 50% 用於珠寶

當仔細觀察貴金屬的供需時,將黃金作為通脹對沖工具的想法看起來更加有缺陷。

目前,黃金的市值約為 11 萬億美元。 但其超過 50% 的需求用於珠寶,25% 用於投資,中央銀行持有約 11.33%。

1971年美國放棄金本位制後,黃金和股票的價值出現了明顯的分歧。

截至 1980 年 2.5 月,黃金和股票的市值分別為 XNUMX 萬億美元。

截至 2022 年,股票市值已飆升至 115 萬億美元,而黃金約為 12 萬億美元。 股票價值的巨大差異是由於法定貨幣。

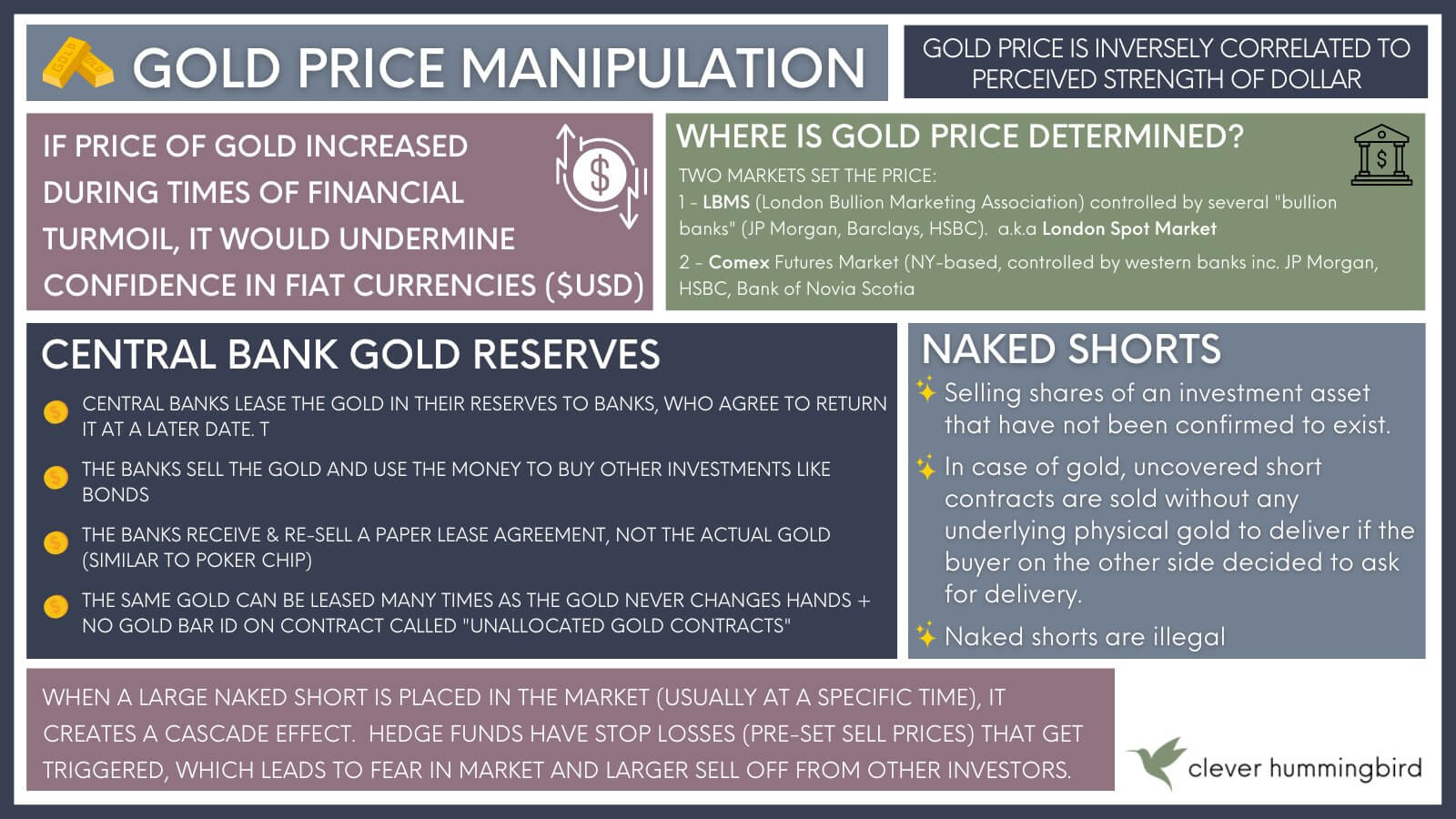

央行是否在操縱黃金的價值?

由於中央銀行持有貴金屬的很大一部分,其價值的下跌表明價格操縱。

中央銀行通常將黃金支持的金紙憑證借給商業銀行。

這些銀行使用證書購買債券和其他資產,然後出售這些資產以回購證書。

這種做法和其他做法是中央銀行保持低金價的常見方式,因為金價大幅上漲將導致人們出售美元換取黃金。

比特幣,解決方案

鑑於黃金和法定貨幣的價格操縱可能是一種不良的價值儲存手段,比特幣 (BTC) 仍然是最有可能作為對沖通脹的資產。

儘管具有波動性,但比特幣具有使其成為最佳長期通脹對沖工具的所有品質。 它是匿名和去中心化的,因此不易被操縱。

此外,其有限的供應、耐用性、透明度和不可能被偽造意味著它可以經受住時間的考驗並繼續升值。

在過去五年中,BTC 的價值增長了 407%,而黃金則增長了 35%。 同時,美元相對其他貨幣升值15%,但通貨膨脹降低了其購買力。

儘管其波動性仍然是一個問題,但重要的是要了解比特幣作為通脹對沖的價值是其長期擁有的。

就上下文而言,MicroStrategy 的比特幣採用 幫助 其股票表現優於納斯達克、黃金、白銀和 FAANG 股票。

資料來源:https://cryptoslate.com/research-golds-value-fell-amid-war-high-inflation-and-potential-recession-is-bitcoin-a-better-hedge/