CryptoSlate 對市值和已實現的比特幣主導地位(BTC.D)數據進行的分析表明,用戶越來越多地使用穩定幣而不是 BTC 作為安全航班。

大多數人都熟悉市值,這是通過將流通供應量乘以當前代幣價格計算得出的。

已實現上限也是一種估值指標,但與市值不同的是,它用代幣上次移動時的價格代替當前代幣價格。 據說這種方法可以提供更準確的估價措施,因為它考慮並最大限度地減少了丟失和無法找回的硬幣的影響。

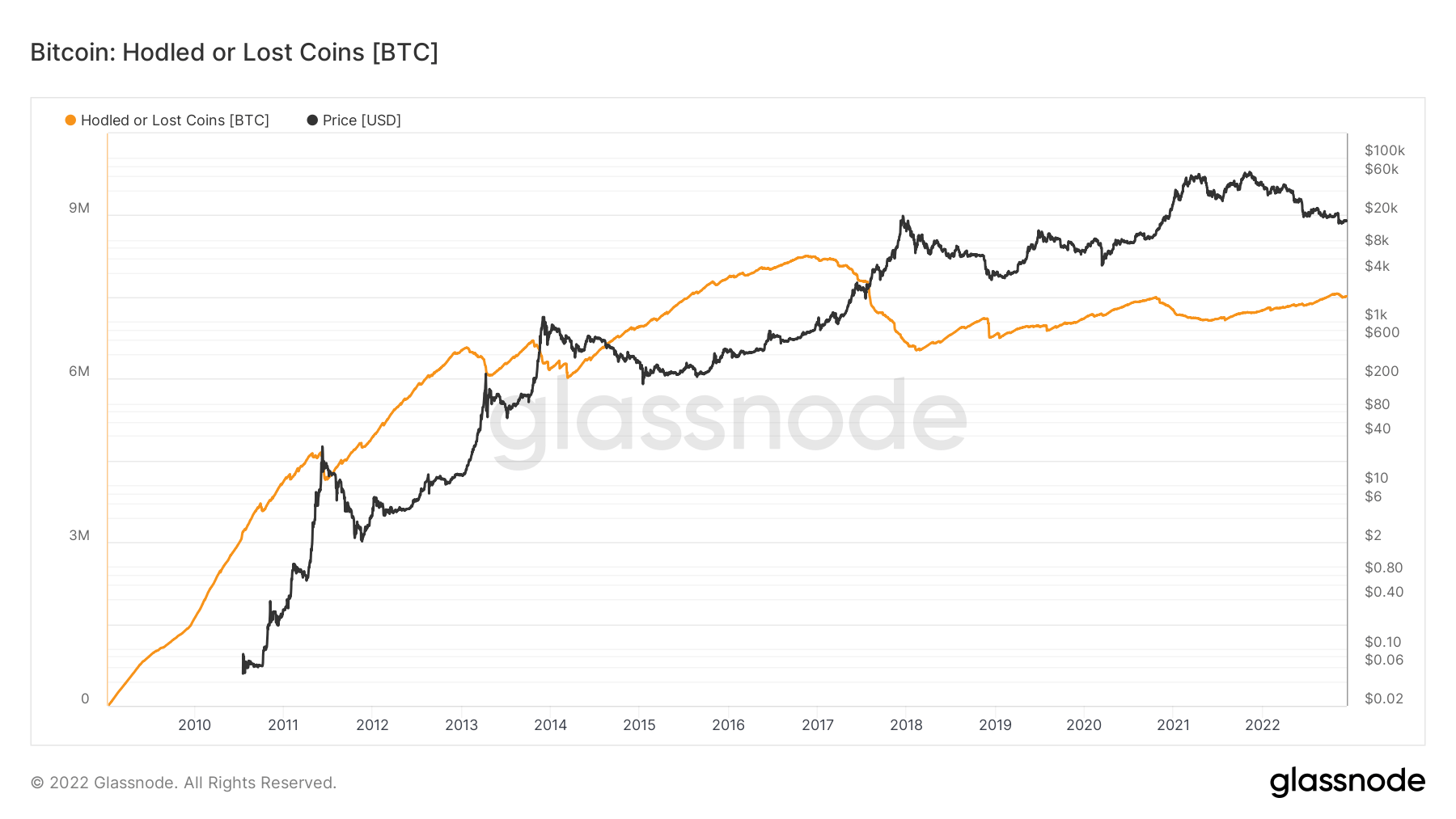

Glassnode 估計,目前被囤積或丟失的代幣數量約為 7 萬個代幣,佔流通供應量的很大一部分。

如果代幣從未變動,則該代幣的實際價格為零,如果代幣長時間未變動,其影響將以比當前價格低得多的價格記錄。 因此,活躍代幣佔已實現市值估值的大部分,與市值相比,給出了一個更全面、更具代表性的數字。

但是,已實現上限不會區分丟失/無法取回的代幣和深度存儲中的代幣。 因此,雖然它確實弱化了丟失/無法找回硬幣的影響,但它仍然不是一個完美的估值指標。

儘管如此,市值的使用比實際市值要廣泛得多。 例如在 BTC.D 的計算中。

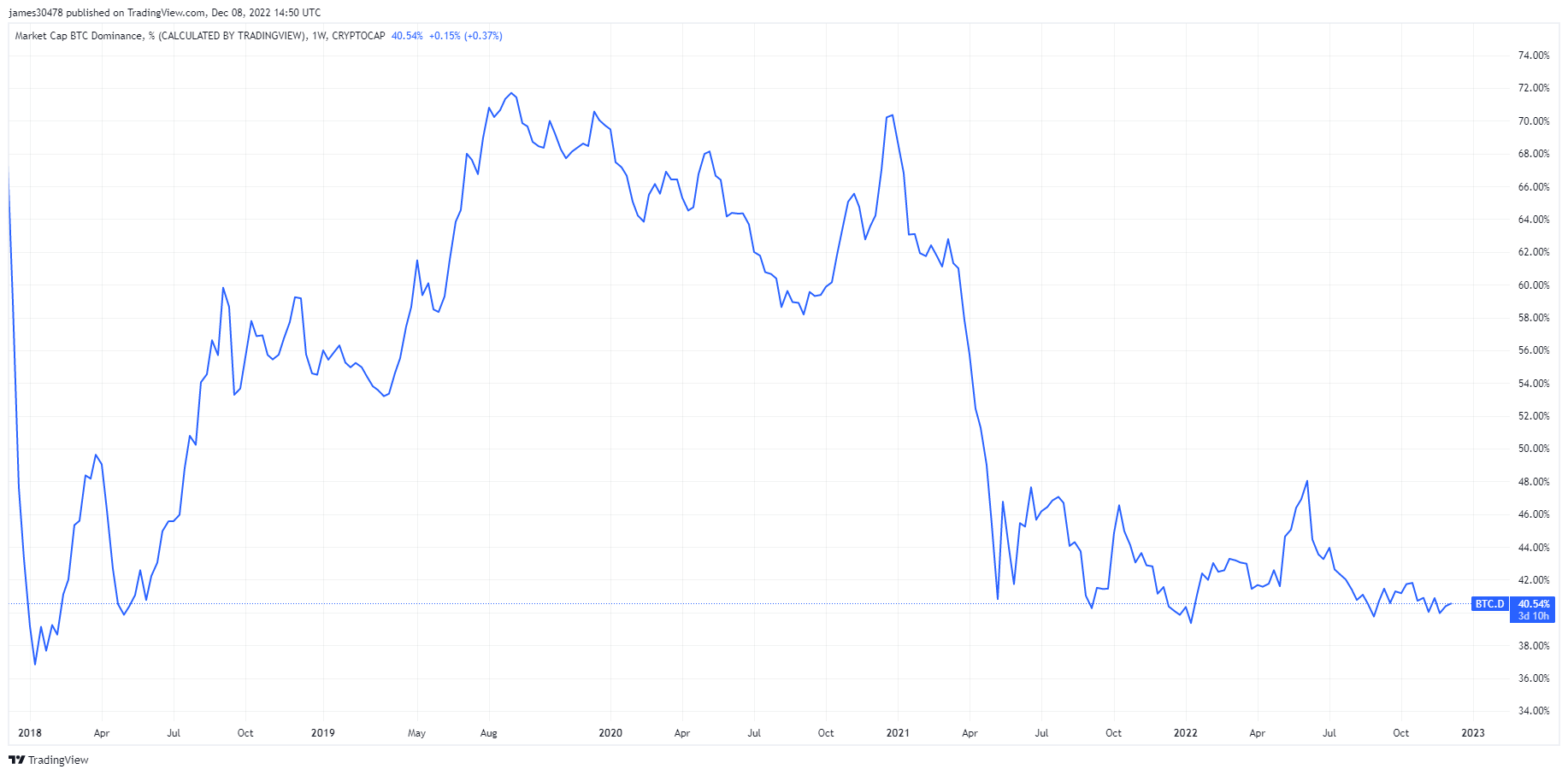

比特幣市場支配地位

自市場見頂以來,加密市場現已過去一年多。 在此期間,BTC.D 低至 38.9%,在 Terra 內爆和隨後的安全飛行之後,48.6 月份達到 XNUMX% 的峰值。

BTC.D 是使用總加密貨幣市值除以比特幣市值計算得出的。 目前,比特幣的主導地位為 40.7%,徘徊在周期低點附近。

在過去的熊市中,BTC.D 一直高得多,上一個週期的熊市 BTC.D 最高達到 73.9%。

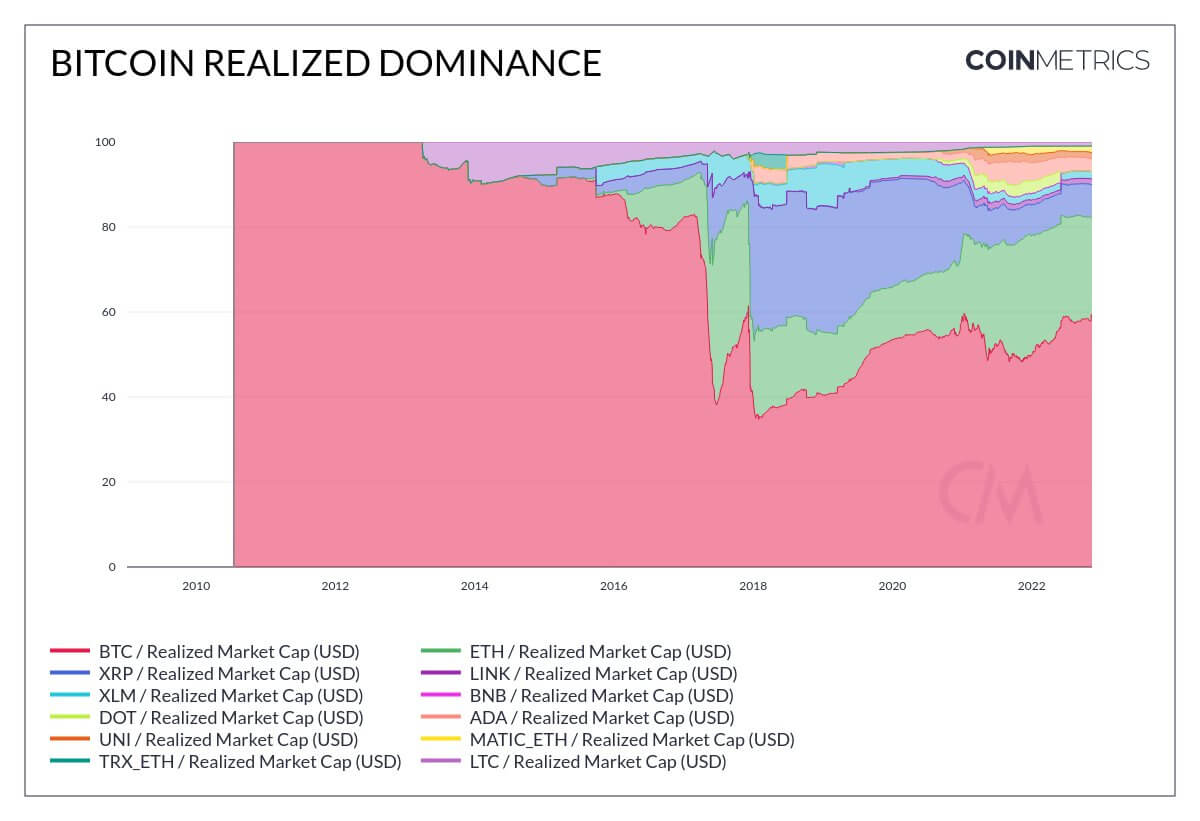

使用已實現市值而不是市值來計算 BTC.D 得出的當前數字為 60%,這更符合大多數用戶在熊市期間將比特幣作為安全遊戲的預期。

然而,與計算 BTC.D 的市值法一樣,已實現市值法在過去的熊市中也顯示出更高的百分比(超過 60%),例如 2015 年,當時約為 90%。

這就引出了關於 2022 年與 2015 年市場動態變化的問題。

穩定幣的興起

無論加密貨幣價格波動如何,穩定幣都旨在保持固定價值。 它們提供了一種在加密貨幣市場保留資本的同時進入和退出頭寸的方法。

BitUSD 是第一個進入市場的穩定幣,於 七月2014. 但直到 2015 年 Tether 推出時,穩定幣才開始嶄露頭角。 在 Tether 流行之前,投資者往往會在熊市期間轉向比特幣。 但從2017年左右開始,情況就不是這樣了。

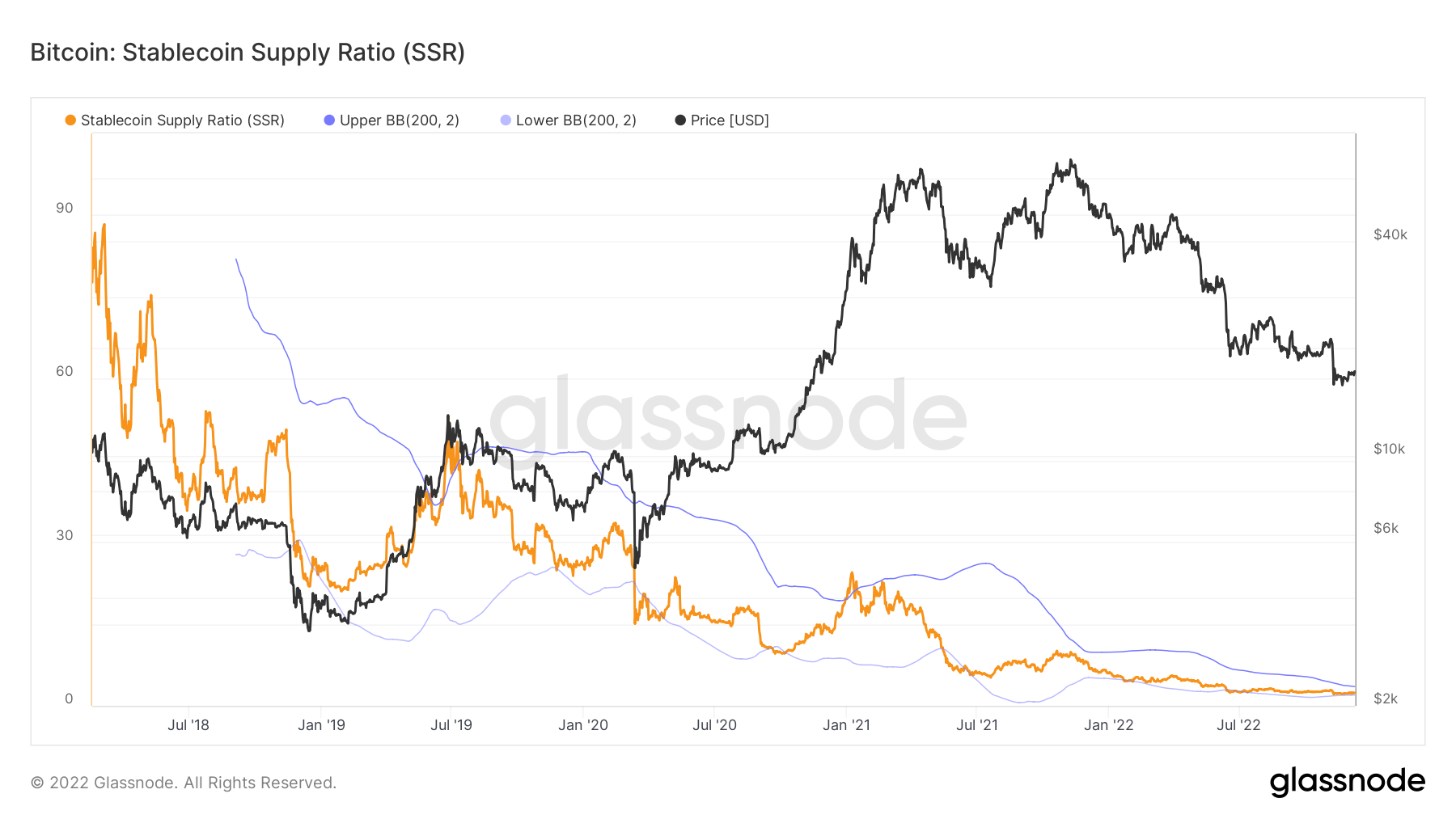

下圖顯示比特幣:穩定幣供應比率(SSR)自 2018 年以來呈宏觀下降趨勢,當前比率約為 2。該指標說明了比特幣供應與以 BTC 計價的穩定幣供應的比例。

當 SSR 較低時,這表明當前穩定幣供應具有較高的購買潛力。 換句話說,較低的 SSR 等同於高比例的旁觀穩定幣。

結合 BTC.D 下跌的趨勢,這表明穩定幣正在成為安全飛行的首選。

來源:https://cryptoslate.com/bitcoin-realized-cap-vs-market-cap-reveals-shift-in-safety-flight-dynamics/