以太幣 是去中心化金融生態系統的基礎,被自動歸類為去中心化網絡。 在紙面上,以太坊是一個基於通縮貨幣的去中心化民主網絡。

實際上,它既不是去中心化的,也不是通貨緊縮的。

對抗通貨緊縮

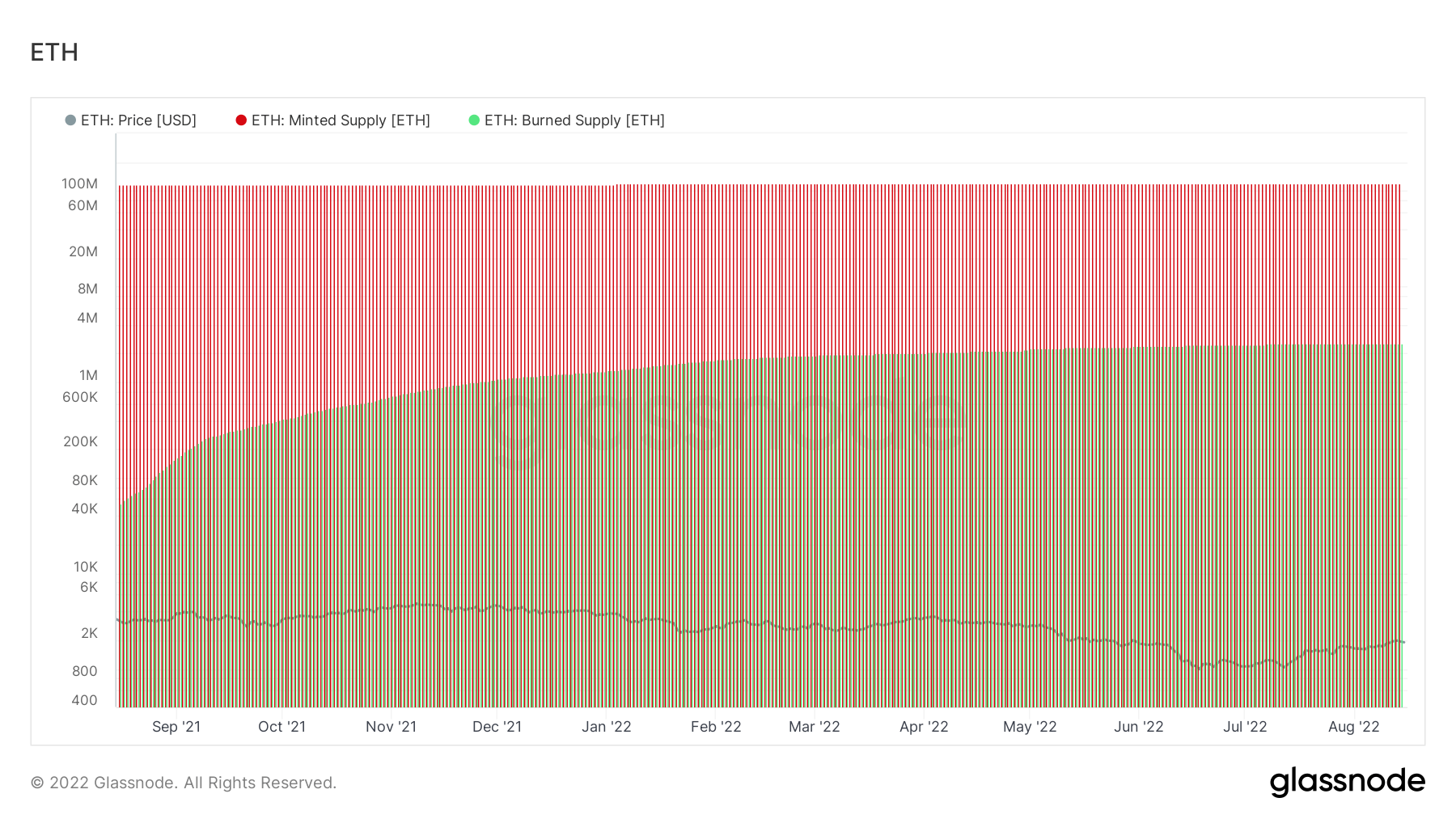

2021 年 1559 月,以太坊的倫敦硬分叉引入了 EIP-XNUMX,這是一項旨在徹底改變網絡工作方式的升級。 升級將使網絡能夠燃燒用戶支付的部分 Gas 費用,從而永久減少 ETH 的供應。 預計不斷減少的 ETH 供應量將超過支付給礦工的每日獎勵,從而將 ETH 變成一種通縮貨幣。

然而,燃燒 ETH 的速度從未超過鑄造 ETH 的速度,如下圖所示。

以太坊上活動量的減少是阻止燃燒率超過鑄幣率的最大因素。 為了使以太坊成為一種通縮貨幣,在汽油費中燃燒的 ETH 數量需要超過作為區塊獎勵分配的 ETH 數量。

在過去的一年裡,一個 平均 每天有 13,000 ETH 以區塊獎勵的形式分發。 為了燃燒超過 13,000 ETH 的汽油費,以太坊網絡將 需要 看到平均基礎天然氣價格約為 130 gwei。

然而,自年初以來,以太坊的平均 gas 價格很少超過 130 gwei。 根據 YCharts 的數據,除了 60 月份記錄的兩個峰值之外,自 20 月份以來,天然氣價格一直低於 XNUMX gwei。 XNUMX月初以來,均價一直低於XNUMXgwei。

以太坊的價格不斷上漲,不斷挑戰總體市場趨勢,這可能是減少網絡活動的因素之一。 反過來,價格上漲是圍繞以太坊即將合併的猜測增加的直接結果。 正如 CryptoSlate 之前報導的那樣,在衍生品市場中投機量的增加是顯而易見的,其中 ETH 期權合約的未平倉合約有史以來第一次超過 BTC 的未平倉合約。

抵制權力下放

在去中心化方面,以太坊的麻煩更大。

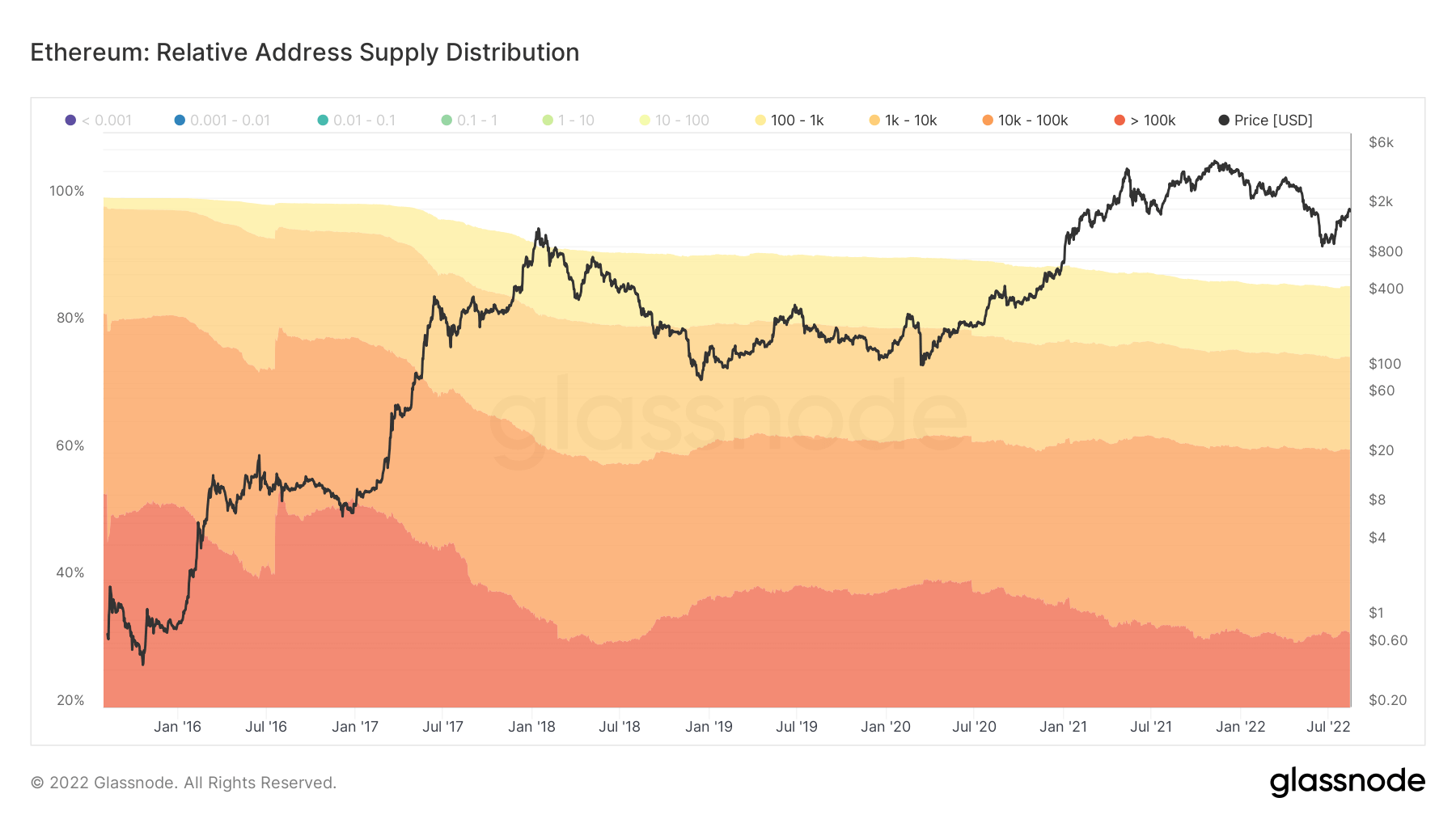

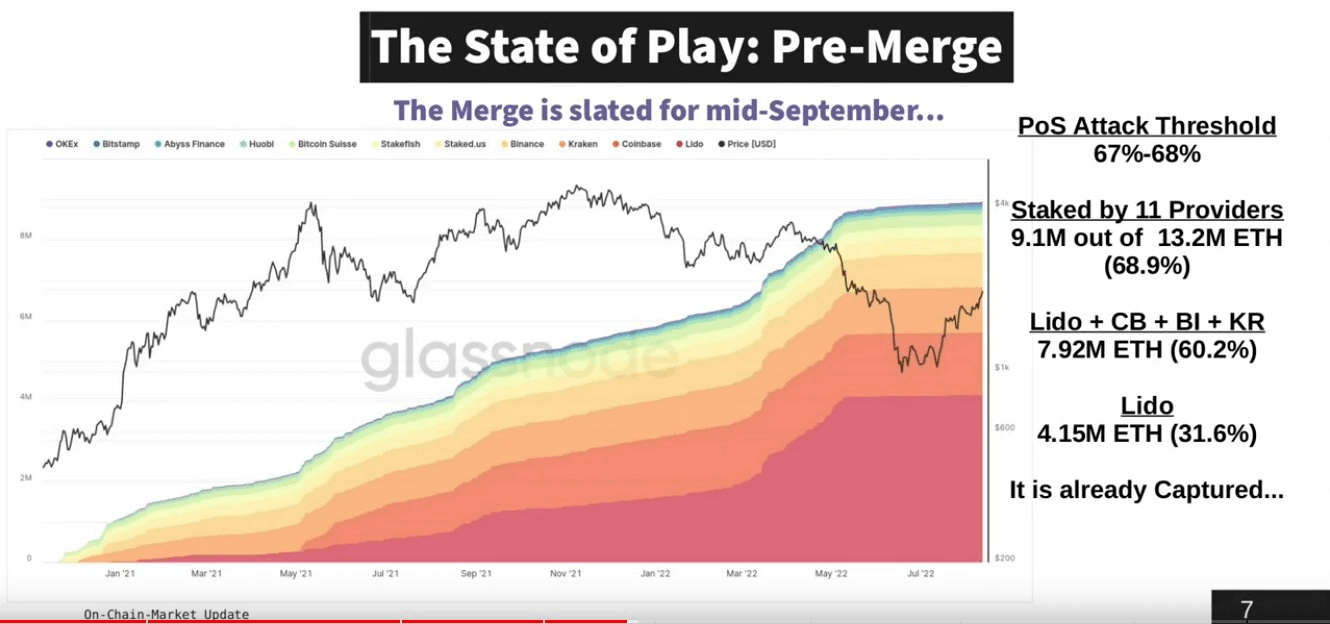

根據 Glassnode 的數據,超過 85% 的以太坊供應由擁有 100 ETH 或更多的實體持有。 其約 30% 的供應掌握在擁有超過 100,000 ETH 的實體手中。

以太坊即將轉向權益證明 (PoS) 網絡引發了更多問題。 由於未來的 PoS 網絡將要求驗證者至少質押 32 ETH,因此它有效地使小玩家無法保護網絡。 以太坊的信標鏈已經有一組驗證器來說明網絡在合併後的樣子。

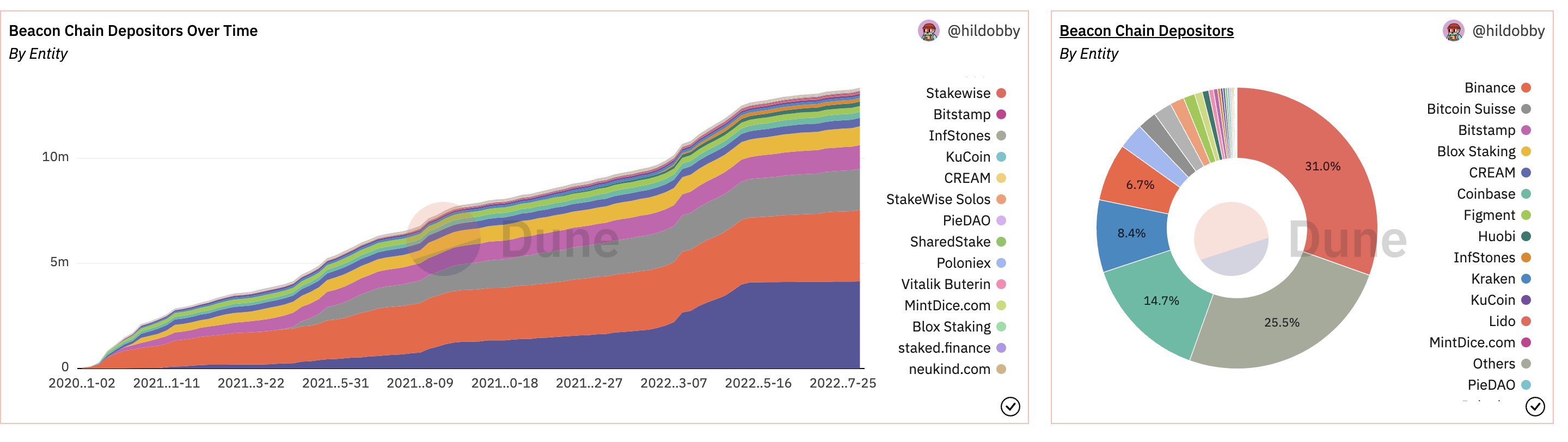

信標鏈上的大多數驗證者都是大型實體,從已建立的交易所到持有大量 ETH 的新成立的質押提供商。 以太坊的大部分驗證者都是在美國和歐盟註冊的法人實體,因此受制於每個地區的法規。

僅 69 家供應商在信標鏈上質押的總額中,不到 11% 的質押。 總共 60% 的質押供應由四家供應商質押,而單一供應商 Lido 佔質押供應的 31%。

在沒有負擔的牛市中,這種集中化程度往往會被忽視。 然而,宏觀不確定性進一步動搖的動盪市場揭示了所有這些缺陷。

圍繞該問題的爭議 制裁 Tornado Cash 和其他去中心化隱私服務的使用使許多人相信政府可能會迫使以太坊的驗證者成為 制裁者 他們自己。

資料來源:https://cryptoslate.com/research-ethereum-is-neither-decentralized-nor-deflationary/