上週我們在市場上看到了一些反彈,但這只是著名的“死貓”反彈嗎? 看一下圖表可能會暗示這一點。 自 XNUMX 月初以來,我們看到了兩次空頭反彈,否則呈看跌趨勢——但第二次反彈比第一次短,峰值較低。 市場觀察人士開始懷疑這隻貓是否已經完成彈跳。

那麼,投資者如何才能度過這種惡劣的環境呢?

高盛分析師 Kash Rangan 認為,目前價格低迷且上漲潛力高的軟件股可以為尋求防禦性立場以應對更大的市場低迷的投資者提供一定程度的保護。

“雖然軟件處於週期後期,投資者對相對不變的財年預測保持警惕,但我們恢復了我們的內在分析,作為這些公司強大的商業模式與當前估值之間差異的後盾。 我們堅持認為,在充滿挑戰的經濟條件下,盈利的增長軟件可以作為一種防禦性資產類別,”Rangan 解釋說。

Rangan 用兩個這樣的選擇來跟進他對“防禦性”軟件股票的討論。 如前所述,這些股票的股價下跌,但仍有很大的上漲潛力——在 Rangan 看來,未來一年的漲幅超過 50%。 其他分析師是否同意 Rangan 的觀點? 讓我們仔細看看。

GitLab (高鐵)

這些“高盛軟件精選”中的第一個是 GitLab,它是 DevOps 平台開發的創新者。 該公司為商業客戶提供了一個用於 devops 工作的開源平台,該平台承諾提高速度和效率,並最大限度地提高最終產品的整體回報。 GitLab 的創新見解是允許用戶和合作者通過開源模型為平台的規劃、構建和部署做出貢獻。 GitLab 向客戶免費提供這個基本平台,他們還可以訂閱訪問專有升級和附加組件。

在 GitLab 開業的 8 年裡,該公司的產品已經擴展到更廣泛的受眾。 該公司擁有超過 30 萬註冊用戶,代表超過 100,000 家公司和組織。 在這個基礎上,開源代碼有 2,000 多名貢獻者。

該公司於去年 103 月上市,首日收盤價超過每股 48 美元。 自那以後,該股一直下跌,較開盤時下跌了 XNUMX%。 儘管該公司的收入在其前三份公開收益報告中均顯示出持續增長,但股價卻出現了下跌。

在這些報告中,收入從 66.8 萬美元增加到 87.4 萬美元。 最近的一次是 1 財年第一季度,同比增長 2023%。 與此同時,該公司的淨虧損有所放緩,從一年前的每股 75 美分降至本報告中的 44 美分。

在這種背景下,高盛的 Rangan 為這家開源軟件公司提出了一個樂觀的案例,他寫道:“深入研究我們的收入增長假設後,我們對 GTLB 維持強勁的收入增長率(超過未來三年增長 38% 以上),並可能比最初預期更快地達到 FCF 收支平衡(4 年第 24 季度與 2 年第 25 季度的共識估計)。”

“除了 GTLB 在 40 億美元的大型且未充分滲透的 TAM 中提供同類最佳平台外,我們還看到以下推動增長的因素達到頂峰:1) 由席位支持的穩定、升高的 NER (>130%)擴展和客戶從折扣訂閱計劃中脫離出來 2) Ultimate 越來越多地成為新客戶的首選定價層,以及 3) 隨著公司對簡化的 DevOps 平台感到滿意,漏斗頂部的範圍更廣,”分析師補充道。

這一立場導致 Rangan 將 GTLB 的股票從中性上調至買入,他的 80 美元目標價意味著一年的上漲潛力約為 51%。 (要查看 Rangan 的記錄, 點擊這裡.)

看漲高盛的觀點在這裡並不例外,因為對該股票的強烈買入共識評級是一致的,並得到不少於 9 份積極的分析師評論的支持。 該股的售價為 53.14 美元,其 68.88 美元的平均目標價表明其在未來 30 個月內有約 12% 的增長空間。 (在 TipRanks 上查看 GTLB 股票預測)

阿特拉斯公司(球隊)

我們正在關注的第二個高盛軟件選擇是 Atlassian,一家在 B2B 領域工作的公司。 Atlassian 為企業客戶提供工作場所精簡軟件; 該公司最著名的產品 Jira 讓管理人員和員工共同參與分配、組織和跟踪工作場所任務。 Atlassian 提供一系列其他工作場所軟件產品,用於團隊合作和協作中的各種用途。

通過簡單跟踪過去幾年的收入,可以看出 Atlassian 產品的質量和適用性。 儘管——或者可能是因為——COVID大流行,該公司的收入一直在增長。 當鎖定政策生效時,有助於促進遠程工作的 Atlassian 軟件發現了新的需求,並保持了擴大的客戶群。

在其最新的季度報告中,2022 財年第三季度,Atlassian 的營收為 740.5 億美元。 這比去年同期增長了 30%,創下了公司季度收入的紀錄。 該公司最近一個季度的淨虧損為每股 47 美分,與去年同期的 48 美分一致。

最近幾個月,Atlassian 一直致力於將其產品以及新老客戶轉移到雲端,此舉將使其成為 SaaS 模式的訂閱軟件公司。 Atlassian 正在推動這一舉措,以提高其客戶群的可靠性、安全性、隱私性和合規性。

在 Rangan 看來,Atlassian 的適用產品和新興的雲業務為公司提供了一條前進的道路——這條道路才剛剛開始。

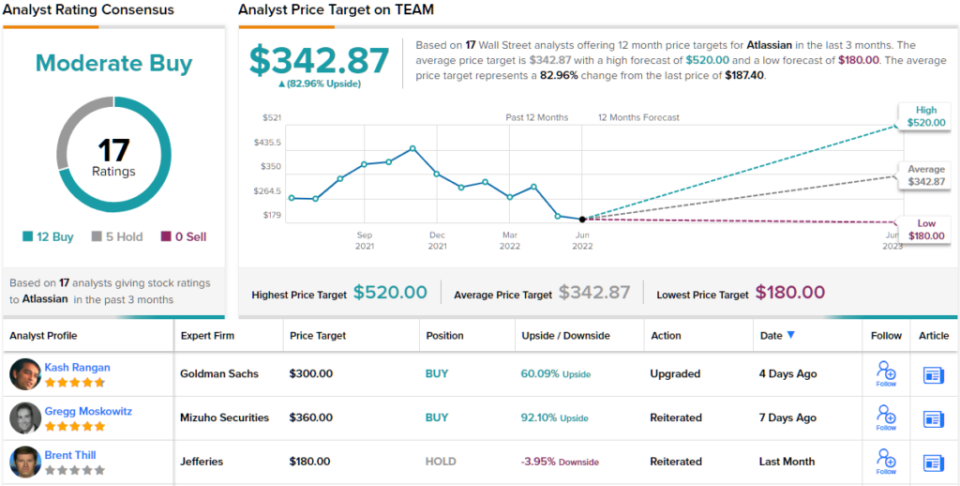

“如今,憑藉約 226,000 名客戶和 2.6 億美元的收入,該公司僅利用了擁有 2.2 多名知識工作者和 10 億美元市場機會的 29 萬家公司中的一小部分(預計到 176 年將增長到 2025 美元)。 免費提供其產品是 TEAM 的競爭優勢,它可以帶來穩定而強大的客戶採用趨勢,並提高銷售/營銷效率,”Rangan 解釋說。

這是另一隻從高盛分析師那裡得到升級的股票,後者將其從中性上調至買入。 Rangan 300 美元的目標價意味著來年上漲 60%。 (要查看 Rangan 的記錄, 點擊這裡.)

總而言之,這家軟件公司最近收到了 17 條分析師評論,包括 12 條買入和 5 條持有,給予它中等買入的共識評級。 該股的平均目標價為 342.87 美元,較目前 83 美元的股價一年上漲約 187.40%。 (在 TipRanks 上查看 TEAM 股票預測)

要找到估值有吸引力的股票交易的好主意,請訪問TipRanks 最好的股票買,這是一個新推出的工具,可將TipRanks的全部資產見解結合在一起。

免責聲明:本文中表達的觀點僅是主要分析師的觀點。 內容僅供參考。 在進行任何投資之前,進行自己的分析非常重要。

資料來源:https://finance.yahoo.com/news/goldman-sachs-picks-2-defensive-221850669.html