全球政府債券市場陷入了美國銀行證券策略師所稱的有史以來最嚴重的熊市之一——這反過來又威脅到投資者在需要時能夠輕鬆退出世界上最擁擠的交易。

策略師 Michael Hartnett、Elyas Galou 和 Myung-Jee Jung 表示,這些交易包括美元多頭頭寸、美國科技公司和私募股權。 債券通常被視為投資者可獲得的最具流動性的資產類別之一; 其他分析師表示,一旦流動性枯竭,這對幾乎所有其他形式的投資來說都是壞消息。

儘管週五全球股市暴跌以及美國和英國的債券拋售,但金融市場尚未對全球通脹、利率和經濟的最壞結果進行定價。 陶氏工業

道瓊斯工業平均指數,

在低點下跌了 700 多點, 與跌入熊市領域調情,而標準普爾 500

SPX,

威脅要突破其 XNUMX 月收盤低點。

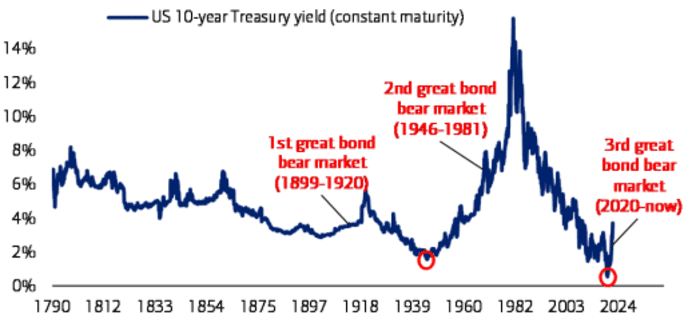

美國收益率處於多年高位。 與此同時,根據美國銀行證券的數據,英國、德國和法國的政府債券利率以 1990 年代以來最快的速度上升。

美國銀行策略師在周四發布的一份報告中寫道:“通脹/利率/衰退衝擊尚未結束,”加上最近幾週的債券崩盤“意味著信用利差的高點,股市的低點尚未到來”。 他們表示,投資者情緒“毫無疑問”是 2007-2009 年全球金融危機以來最糟糕的。 策略師們還認為,未來幾個月和幾個季度,聯邦基金利率目標、美國國債收益率和美國失業率都將升至 4% 至 5% 之間。

根據美國銀行的數據,截至週四,政府債券今年已累計下跌 20%,這是自 1920 年以來的最大跌幅。 在 2022 年全年,全球政府債券正處於自 1919 年簽署並於 1920 年生效的凡爾賽條約以來最糟糕的表現之一——在第一次世界大戰結束時確立了和平條款。債券價格走勢相反,因此收益率上升反映了政府債務價格下跌。

資料來源:美國銀行全球投資策略,彭博

流動性很重要,因為它確保可以在不顯著影響證券價格的情況下買賣資產。 沒有流動性,就很難將資產轉換為現金而不會因市場價格而虧損。

政府債券是世界上流動性最強的資產,因此“如果債券市場不起作用,那麼實際上就沒有其他市場功能,”紐約 Medley Global Advisors 全球宏觀策略董事總經理 Ben Emons 說。

“收益率上升繼續使信貸枯竭,並將嚴重打擊全球經濟,”埃蒙斯週五通過電話表示。 “存在類似於 2020 年 XNUMX 月的‘拋售一切的市場’的風險,因為人們在更大的波動中退出市場,發現他們實際上無法交易。”

週五英國發生歷史性債券拋售,原因是 政府的小型預算計劃削弱了投資者的信心, 只會加劇人們對流動性惡化的擔憂,尤其是在通常安全的美國國債市場上。

閱讀: 下一場金融危機可能已經在醞釀——但並非投資者預期的那樣

在美國,美聯儲官員已經表現出用更高的利率打破某些東西的意願——無論是在金融市場還是在經濟領域——以降低過去 40 年來最熱的通脹期。

本月全球債券價格回落的部分原因是,“真正擔心央行加息會在一場競爭性的競賽中螺旋上升,以維持貨幣生存能力,而不是成為最後一個承受失控通脹的國家,”執行副總裁吉姆·沃格爾 (Jim Vogel) 表示。孟菲斯 FHN Financial 總裁。

資料來源:https://www.marketwatch.com/story/a-historic-global-bond-market-crash-threatens-the-liquidation-of-worlds-most-crowded-trades-says-bofa-11663953563?siteid= yhoof2&yptr=雅虎