當我們將焦點轉向複雜的金融機構世界時,我們會看到一個有趣的故事展開。 這種敘述超越了傳統的銀行機制,邀請我們探索挑戰者銀行的變革潛力並質疑其融資的道德規範。

讓我們踏上探索這個充滿活力和快速發展的景觀的旅程。

在傳統銀行業巨頭的背景下,挑戰者銀行正在開闢一個獨特的空間,創造性地打破現狀。 在審視這一趨勢時,我們不僅要考慮其財務影響,還要考慮變化帶來的更廣泛的社會和倫理層面。

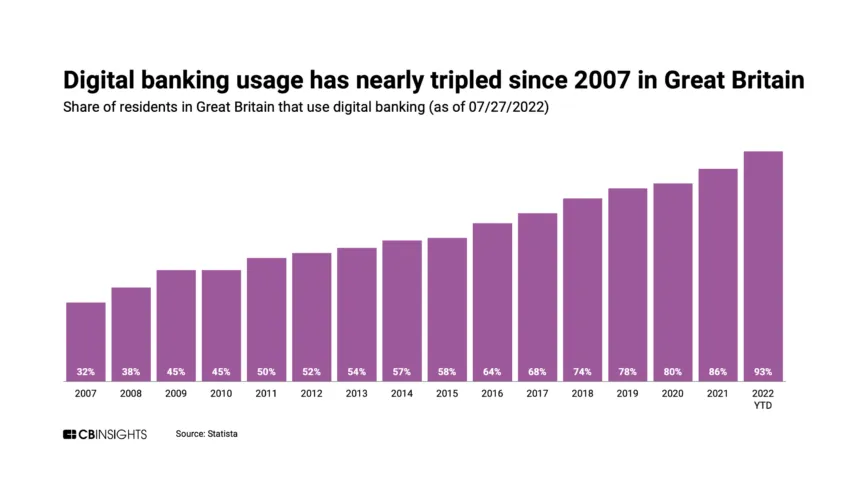

新型銀行

將金融部門想像成一個繁華的生態系統。 在傳統銀行的高聳機構中,一種被稱為挑戰者銀行的新品種正在蓄勢待發。

這些敏捷、靈活的實體正在戰略性地進入通常被其老牌同行忽視的市場利基市場。 他們的魅力在於他們創新的、以客戶為中心的產品——有些甚至冒險進入加密貨幣領域。 對於尋求更具適應性的銀行服務的客戶來說,吸引力是不可否認的。

瑞士在新興市場的權力遊戲

現在讓我們把目光轉移到Blue Earth Capital的所在地瑞士。 該公司與 Apis Partners 合作,押注總部位於新加坡的數字銀行實體 Tyme Group。 他們的商業模式很有趣:目標客戶主要是沒有銀行賬戶的人群——傳統上被銀行業忽視的人群。

這是彌合服務不足和復雜的銀行業世界之間鴻溝的大膽嘗試。

揭開 Tyme Group 的雄心

Tyme Group 以其迅猛的增長速度在銀行業中名聲大噪。 吸引眼球的不僅僅是它擴張的速度,還有它選擇的目的地:新興市場。

這些市場通常處於傳統銀行業務的陰影之下,是 Tyme 的主要關注點。 這是一個大膽的舉動,表明這是一項大膽的商業戰略,但它也招致了審查。

讓我們談談數字。 在最近的一輪融資中,Tyme 的金庫大幅膨脹,這在一定程度上要歸功於 Blue Earth Capital 和 Norrsken 的投資。 資金的湧入支持了 Tyme 的願望,但它也引出了一個關鍵問題:這種快速擴張的代價是什麼?

前所未有的客戶覆蓋面

以南非為例。 在這個國家,TymeBank 擁有驚人的 XNUMX 萬客戶。 對於這些人中的許多人來說,TymeBank 不僅僅是一種銀行選擇——這是他們有史以來第一次獲得銀行服務。

在普惠金融不再是奢侈品而是必需品的時代,這是一條寶貴的生命線。

菲律賓的新曙光

時間倒回到 2022 年 XNUMX 月,GoTyme 在菲律賓推出。 與其在南非的姊妹實體非常相似,GoTyme 旨在為沒有銀行賬戶和金融知識較少的投資者提供基本的金融服務。 正如 TymeBank 首席執行官 Coen Jonker 所描述的那樣,金融服務的民主化似乎正在如火如荼地進行。

儘管前景樂觀,但挑戰者銀行的旅程遠非一帆風順。 這些機構面臨著一系列獨特的挑戰,其中最關鍵的是他們的“了解你的客戶”(KYC) 計劃。

較大的傳統銀行通常擁有豐富的資源來驗證其客戶的身份——這是挑戰者銀行可能難以負擔的奢侈。

一個不需要的榮譽

英國金融行為監管局提供了一個發人深省的觀點。 2022 年的一項審查揭示了挑戰者銀行的一個令人震驚的缺點——嚴重無法驗證其客戶的背景。 這是一個具有深遠影響的嚴肅問題。 這些精通技術、對客戶友好的銀行可能會無意中成為金融犯罪的渠道。

挑戰者銀行的客戶是否面臨風險?

這就提出了一個基本問題:挑戰者銀行是否在危及他們的客戶? 他們是否在無意中讓不成熟的投資者和客戶面臨失去辛苦賺來的財富的風險? 要回答這個問題,我們必須考慮這裡的關鍵問題:不充分的了解你的客戶 (KYC) 程序。

挑戰者銀行在尋求快速為沒有銀行賬戶和服務不足的人群提供服務時,可能沒有傳統銀行機構中常見的強有力的 KYC 措施。 這種差距可能為欺詐活動滋生肥沃的土壤,有可能將這些銀行變成無意中的金融犯罪渠道。

想像一下,一個沒有經驗的客戶成為欺詐計劃的犧牲品,或者一個新手投資者在不知不覺中捲入了洗錢計劃。 這些情況不僅會造成經濟損失,還會帶來情緒困擾和名譽損害。 此外,如果這些事件變得司空見慣,可能會阻止潛在客戶使用此類銀行服務,最終破壞金融普惠性的目的。

因此,自相矛盾的是,急於使金融服務民主化可能會使他們旨在賦予權力的個人的財富面臨相當大的風險。 因此,雖然挑戰者銀行確實開闢了新的可能性,但他們需要謹慎行事,以確保不會危及客戶的財務安全。

KYC 難題

要充分了解風險,必須更深入地研究 KYC 的重要性。 從本質上講,這是銀行用來確認客戶身份的過程,從而確保他們不參與腐敗、洗錢或其他金融犯罪。 該過程不僅對於金融系統的完整性至關重要,而且對於保護客戶也至關重要。

穩健的 KYC 程序有助於促進安全的銀行環境,降低欺詐和洗錢的風險。 對於合規系統較弱的挑戰者銀行,危險會大大增加。 因此,這些機構可能會在不知不覺中成為金融犯罪分子的避風港,從而導致不老練的客戶和投資者受到剝削。

挑戰者銀行:潛在影響

這對那些投資於這些銀行的人意味著什麼? 對於沒有銀行賬戶和經驗豐富的投資者來說,這可能會導致重大的財務損失和欺詐受害。 此外,如果這些挑戰者銀行面臨監管行動,或者在最壞的情況下破產,可能會導致金融排斥。

考慮到弱勢客戶和投資者面臨的潛在風險,我們必須質疑為這些實體提供資金背後的社會意識。 支持一種可能使其旨在服務的人面臨風險的銀行模式是否合乎道德? 雖然推動普惠金融值得稱讚,但實現這一目標的手段也需要具有社會意識。

迫切呼籲改進法規

挑戰者銀行的存在不是眼前的問題; 相反,重點應放在加強監管標准上。 政府和監管機構必須不懈努力,確保這些銀行滿足嚴格的 KYC 要求。 畢竟,這關係到消費者的安全和保障。

至於挑戰者銀行的投資者,他們必須保持勤奮。 不僅要分析增長潛力和盈利能力,還要分析其投資的社會和道德影響。 負責任的投資者應該考慮他們的投資是否有助於普惠金融或無意中助長了金融犯罪。

挑戰者銀行的雙重性

挑戰者銀行的崛起是一把雙刃劍。 雖然它們帶來了普惠金融和創新銀行解決方案的希望,但它們的缺點可能會危及弱勢群體的財務安全。

因此,為此類企業提供資金的社會意識確實是一個值得進一步探索和辯論的複雜問題。

免責聲明

遵循 Trust Project 指南,本專題文章介紹了行業專家或個人的意見和觀點。 BeInCrypto 致力於透明報告,但本文表達的觀點不一定反映 BeInCrypto 或其員工的觀點。 讀者應自行核實信息並諮詢專業人士,再據此內容作出決定。

來源:https://beincrypto.com/funding-challenger-banks-socially-conscious-undertaking/