市場分析師表示,在經歷了 18 個月的反彈後,在經濟和地緣政治不確定時期,美元可能正在失去作為少數可靠避險資產之一的吸引力,而美元進一步下跌可能會推動 2023 年股市反彈.

但近期美元反彈可能對股市多頭構成考驗。

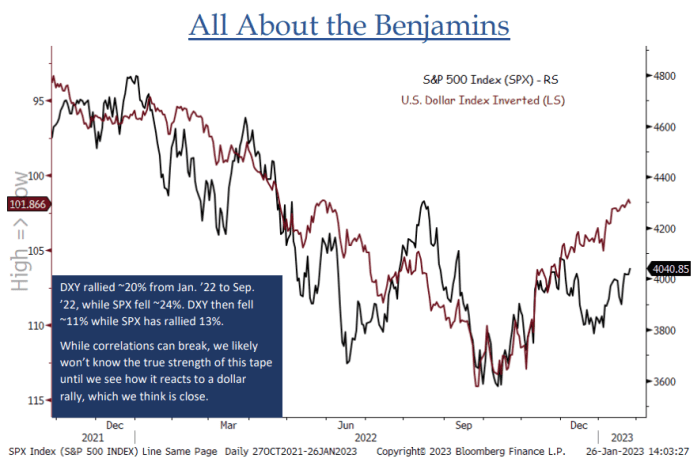

“在過去的 12-14 個月裡,股市和美元之間存在明顯的負相關關係……DXY 看起來非常適合逆勢反彈,我們認為我們無法真正了解這種趨勢的持久性BTIG 首席市場技術員 Jonathan Krinsky 在上週的一份報告中表示(見下圖),直到我們看到股市對美元上漲的反應。

資料來源:BTIG 分析和彭博社

ICE美元指數

DXY,

衡量該貨幣兌一籃子六大主要貨幣的指標週五上漲 1.2%,此前 美國 XNUMX 月非農就業人數意外強勁增長 這削弱了市場對美聯儲加息即將結束的看法。

數據公佈後周五股市下跌,但納斯達克綜合指數

COMP,

仍連續第五週上漲 3.3%,而標準普爾 500 指數

SPX,

在科技相關股票持續飆升的帶動下,每週上漲 1.6%。 道瓊斯工業平均指數

道瓊斯工業平均指數,

每週下跌 0.2%。

美元可能已經準備好反彈。 美聯儲一如預期將聯邦基金利率上調 25 個基點,連續第八次會議上調政策利率,並暗示仍有不止一次的進一步加息,美元指數週三跌至九個月低點計劃。 但市場仍不同意美聯儲關於利率將超過 5% 的峰值並保持在該水平的預測,而是在年底前消化降息。

雖然鮑威爾繼續反對降息預期並重申他之前對寬鬆金融市場狀況的擔憂,但他也首次承認 “通縮過程已經開始。” 這足以讓交易員押注加息週期即將結束,很快就會降息。

美元在 2022 年的大部分時間裡飆升,該指數在今年前 19 個月上漲 114.78%,並在 XNUMX 月下旬觸及 XNUMX 的峰值,原因是美國利率上升吸引了外國投資者。 美元飆升, 被描述為“破壞球”, 部分原因歸咎於股市暴跌。 美元上漲是因為美國國債收益率攀升使債券相對於其他創收資產更具吸引力。

Raymond James 首席投資官 Larry Adam 表示,美元隨後的高估和市場對美聯儲將開始縮減貨幣緊縮週期的預期是其回調背後的催化劑。

“隨著我們進入 2022 年,2023 年支持美元的有利因素,例如美聯儲的強硬態度和有利的收益率優勢,變成了不利因素,”他說。

Aptus Capital Advisors 投資組合經理兼固定收益分析師 John Luke Tyner 表示,美元去年表現優於世界其他地區的主要原因是美聯儲在本次加息週期中引領全球央行。 現在其他中央銀行正在迎頭趕上。

“他們在緊縮計劃中所處的位置已經落後於我們,因此隨著他們繼續追趕,這應該有助於加強歐元兌美元匯率,”Tyner 說。

任何一種 歐洲中央銀行 和 英格蘭銀行 週四,為了抑制通貨膨脹,美聯儲預期加息 XNUMX 個百分點。 雖然歐洲央行暗示可能會隨後加息,但英國央行暗示可能很快就會暫停。

見: 美元在第四季度放棄了其作為全球首要避風港的地位。 這是如何做。

根據道瓊斯市場數據,美元的強勢在過去四個月中減弱,下跌了 10%。

“基於對美聯儲加息至 6% 的荒謬預期,美元可能被高估了——你看到一些人對這些預期感到非常興奮,”泰納週四告訴 MarketWatch。

然而,儘管鮑威爾和他的同事們決心在“一段時間內”保持高利率,但投資者似乎仍然不相信他們會在 2023 年堅持加息。交易員預計利率達到峰值的可能性為 52%到 5 月或 5.25 月降息 50-XNUMX%,然後到年底降息近 XNUMX 個基點,根據 CME 的 FedWatch 工具。

因此,市場分析師認為美元接近尾聲,並可能在 2023 年隨著通脹降溫和衰退風險下降而進一步下跌。

太平洋投資管理公司(Pimco)全球策略師 Gene Frieda 表示,隨著美聯儲在 2023 年第一季度預期暫停加息週期,美元相對於其他發達經濟體的收益率優勢將縮小。

弗里達和他的團隊在本週早些時候的一份報告中表示,美元在 2022 年的強勢部分得益於對歐洲資產施加的巨大風險溢價,因為俄羅斯能源供應可能被切斷的尾部風險,或者更糟糕的是,“核事件” ” 風險溢價是投資者持有風險資產相對於無風險資產所要求的額外回報。

弗里達承認,美國的通脹可能比其他發達經濟體更具粘性,或者貨幣政策可能會在較長時間內收緊。 這將表明美元市場的風險溢價可能仍然相當大,但“隨著衝擊消退以及有證據表明去年的通脹飆升正在好轉並真正改善和減弱,這些溢價可能會進一步下降。”

“我們預計美元將繼續失去其作為萬不得已的避險貨幣的吸引力,”弗里達說。

然而,也不全是壞消息。 美元下滑可能會刺激股票等風險資產的上漲,這些資產在新的一年中以光明的基調拉開了序幕。

截至週五,美元指數較 10 月 27 日創下的兩年高點下跌了 500% 以上,而股市的大型股指標準普爾 11 指數自那以來上漲了 XNUMX% 以上。

根據道瓊斯市場數據,在美元創下 2022 年的高點時,美元指數全年上漲了 19%,而標準普爾 500 指數下跌了 22%。

與此同時,一些分析師警告稱,不要將近期美元與股市之間的負相關性作為重新投入股市和其他風險資產的理由。

Motley Fool 高級分析師 Shelby McFaddin 表示:“投資者可能將美聯儲的這一聲明和他們目前的情緒視為可以重新投資風險較高的資產,但我不一定會說這是一種保證。”資產管理。

“當然,我們可以說相關性,而不是因果關係……你可以說這是一個跡象,但不是指標,”McFaddin 補充道。

資料來源:https://www.marketwatch.com/story/why-the-2023-stock-market-rally-may-depend-on-further-us-dollar-weakness-11675549559?siteid=yhoof2&yptr=yahoo