這個故事是 本來 發表於 TKer.co

股市以積極的姿態開啟了新的一年,標準普爾 500 指數上週上漲 1.4%。 該指數目前較 8.9 月 12 日收盤低點 3,577.03 上漲 18.8%,較 3 年 2022 月 4,796.56 日收盤高點 XNUMX 下跌 XNUMX%。

同時, 市場有很多空頭 有更多的公司。

Piper Sandler 首席投資策略師 Michael Kantrowitz 預計,標準普爾 500 指數年底前將跌至 3,225 點, 彭博社報導 週三。 這個電話讓他成為 華爾街頂級股市預測者中最悲觀的.

傳奇的摩根士丹利前首席投資策略師、黑石集團現任副董事長拜倫·維恩 (Byron Wien), 週三警告 金融市場可能會在今年上半年下滑,然後再次反彈。

“儘管美聯儲收緊政策,但市場在年中觸底並開始復蘇,與 2009 年相當,”Wien 寫道:.

今年熊會被證明是正確的嗎? 也許.

但事實是 華爾街很多人看跌 實際上可能會產生相反的結果。

“華爾街看跌,”美國銀行美國股票策略主管 Savita Subramanian 週三寫道。 “這是看漲的。”

Subramanian 指的是來自美國銀行專有的“賣方指標”的反向信號,該指標跟踪美國賣方策略師對股票的平均建議配置。 雖然它目前並未反映出“極度悲觀”,但它處於“表明未來 16 個月的預期價格回報率為 +12%(標準普爾 4400 指數約為 500 點)”的水平。

薩勃拉曼尼亞人 官方目標 標準普爾 500 指數為 4,000,位於華爾街的看跌端。 雖然她有 警告不要退出市場 在共識預期價格較低的時候。

進入 2022 年,華爾街是 因過於樂觀而措手不及 領先於成為 歷史熊市.

這次他們的看跌共識會是正確的嗎?

但是,我們確實知道 大多數年份股市上漲.

長期投資者應該記住,那些獲得正回報的機率會提高 誰能投入時間.

回顧宏觀逆流🔀

上周有幾個值得注意的數據點需要考慮:

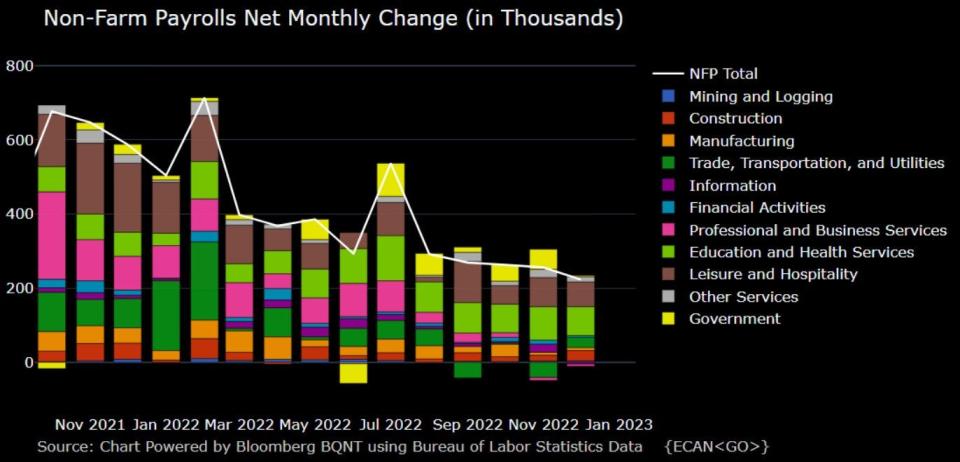

???? 就業增長。 根據 BLS數據 週五公佈的數據顯示,美國 223,000 月就業崗位增加 203,000,強於 XNUMX 的增幅 經濟學家預計. 在 2022 年期間,雇主增加了驚人的 4.5 萬個工作崗位。

幾乎所有主要行業類別都報告了收益。 包括科技行業在內的信息行業出現了失業。 有關這些損失的更多背景信息,請閱讀: “不要被大型科技公司裁員的無背景報導所誤導 🤨“

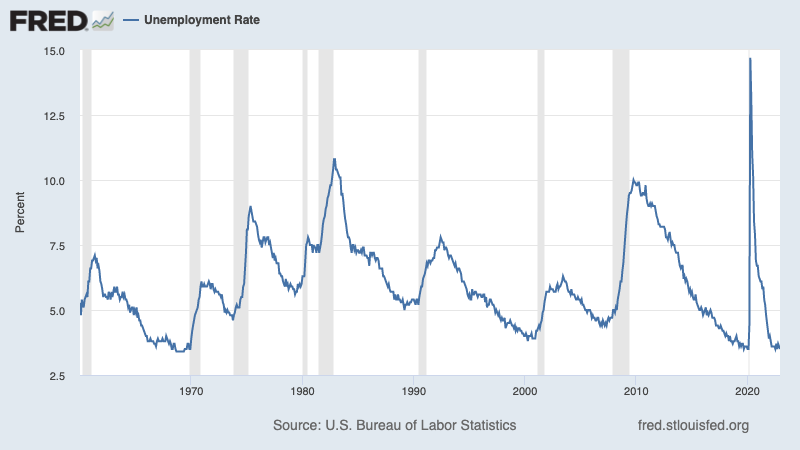

📉失業率暴跌. 失業率從上個月的 3.5% 降至 3.468%(或 3.6%,未四捨五入)。 這是自 1969 年以來的最低利率。

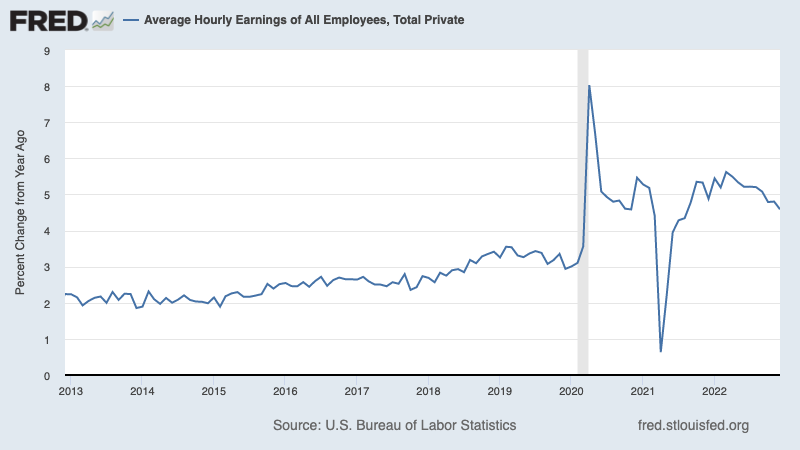

???? 工資增長降溫. 0.3 月份的平均時薪環比增長 0.4%,低於預期的 4.6%。 與去年同期相比,平均時薪增長 5.0%,低於預期的 XNUMX%。 有關這為何重要的更多信息,請閱讀:“美聯儲收緊貨幣政策時需要關注的關鍵圖表 📊“

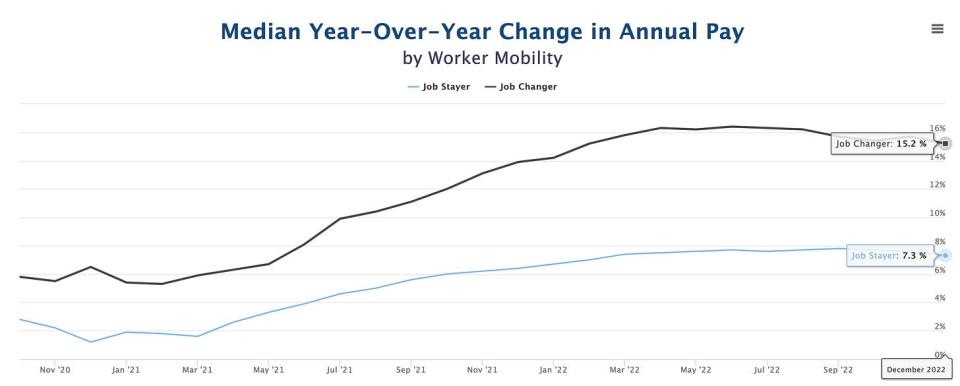

📈 跳槽者獲得更好的薪水。 根據 ADP跟踪私人工資並採用與 BLS 不同的方法,15.2 月份換工作的人的年度工資增長率比一年前增長了 7.3%。 對於那些留在工作崗位上的人來說,工資增長了 XNUMX%。

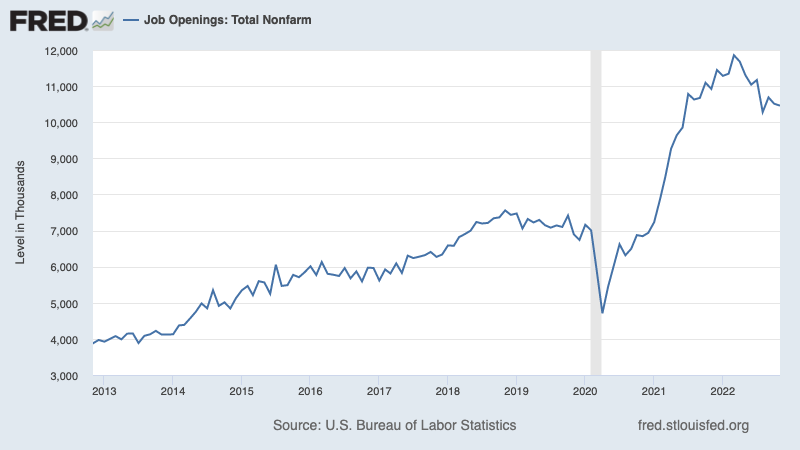

👍 有很多職位空缺。 根據 BLS數據 週三公佈的數據顯示,美國雇主在 10.46 月份列出了 XNUMX 萬個職位空缺,略低於 10.51月就業XNUMX萬. 雖然職位空缺低於 11.85 月份 XNUMX 萬的歷史新高,但仍遠高於大流行前的水平。

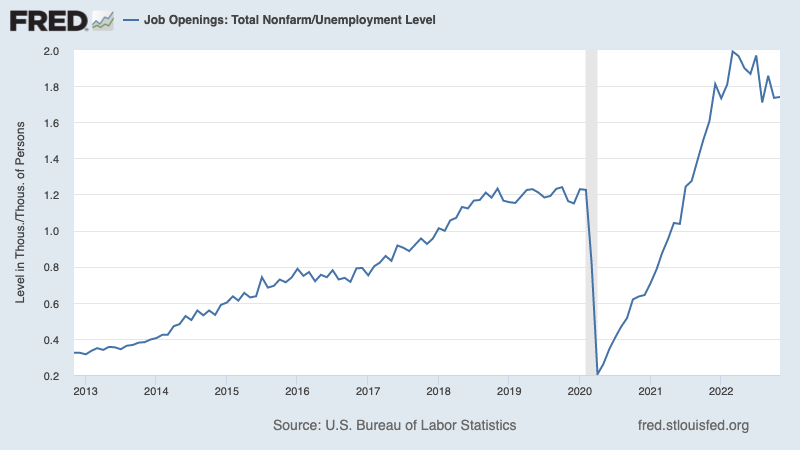

期間,有6.01萬人失業。 這意味著 1.74 月份每個失業人員有 1.99 個職位空缺。 這比 XNUMX 月份的 XNUMX 有所下降,但它仍然表明求職者有很多機會。

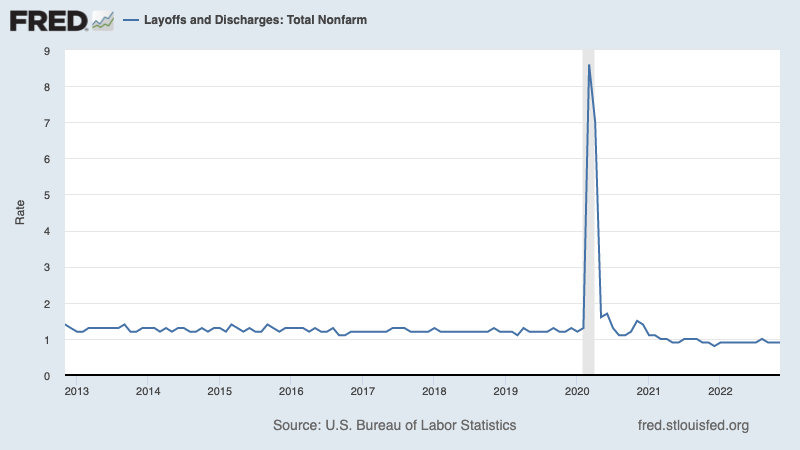

👍 裁員活動很少。 “ 裁員率 (即裁員佔總就業人數的百分比)0.9 月份為 21%,與 XNUMX 月份的水平持平。 這是該利率連續第 XNUMX 個月低於大流行前的低點。

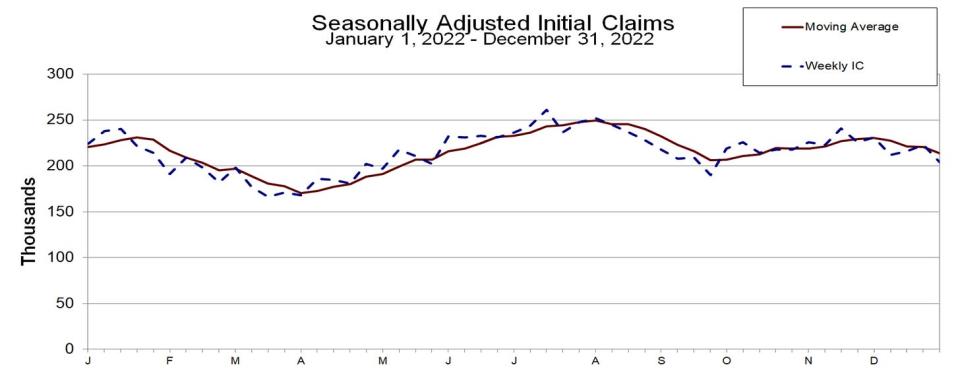

💼 申請失業救濟人數仍然很低。 首次申領失業救濟金 在截至 204,000 月 31 日的一周內,從前一周的 223,000 降至 166,000 的三個月低點。 儘管這一數字高於 XNUMX 月份的 XNUMX 年低點 XNUMX,但仍接近經濟擴張時期的水平。

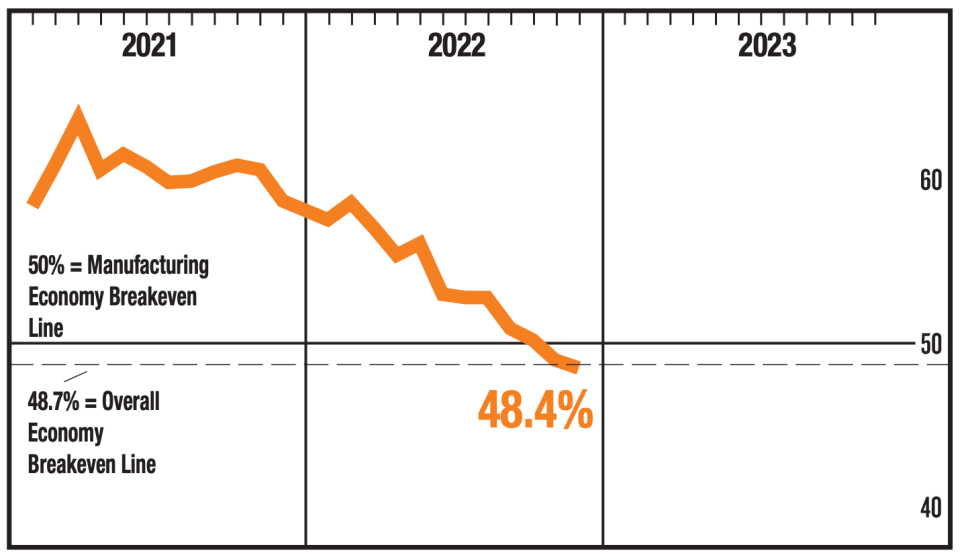

🛠 製造業降溫。 ISM 製造業採購經理人指數 從 48.4 月的 49.0 降至 50 月的 XNUMX。 低於 XNUMX 的讀數表明該行業正在收縮。

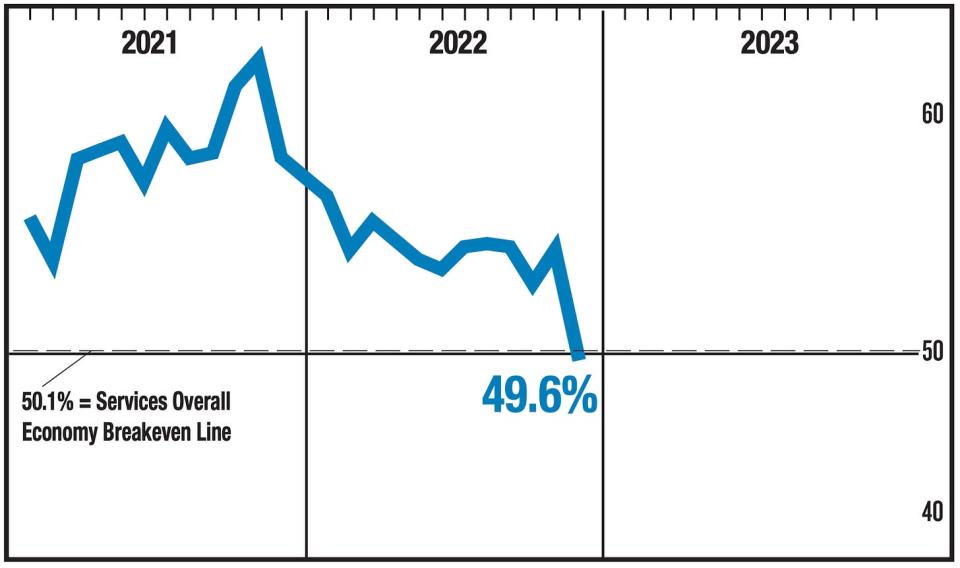

📉 服務很酷。 ISM 的服務 PMI 從 49.6 月的 56.5 降至 50 月的 XNUMX。 低於 XNUMX 的讀數表明該行業正在收縮。

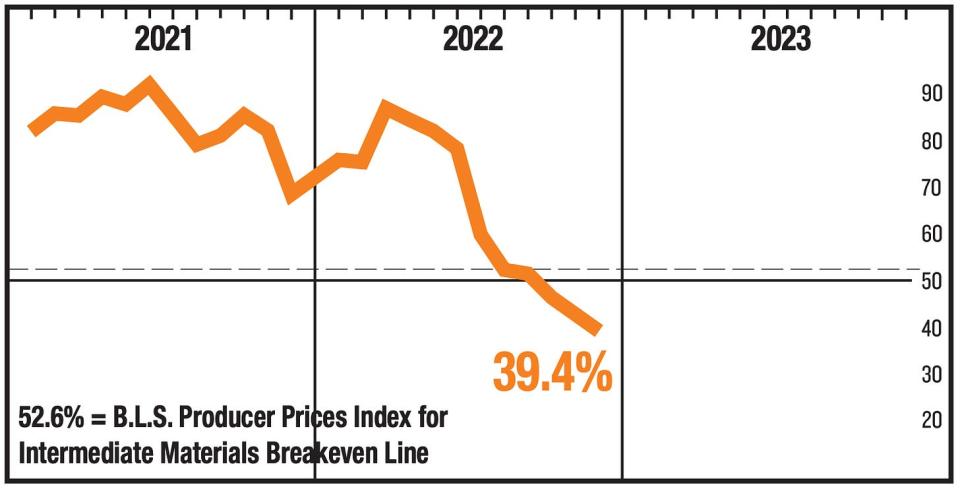

📉 調查顯示價格正在降溫。 ISM 製造業 PMI 價格指數進一步收縮。

ISM 服務業 PMI 價格指數表明價格仍在上漲,但速度正在放緩。

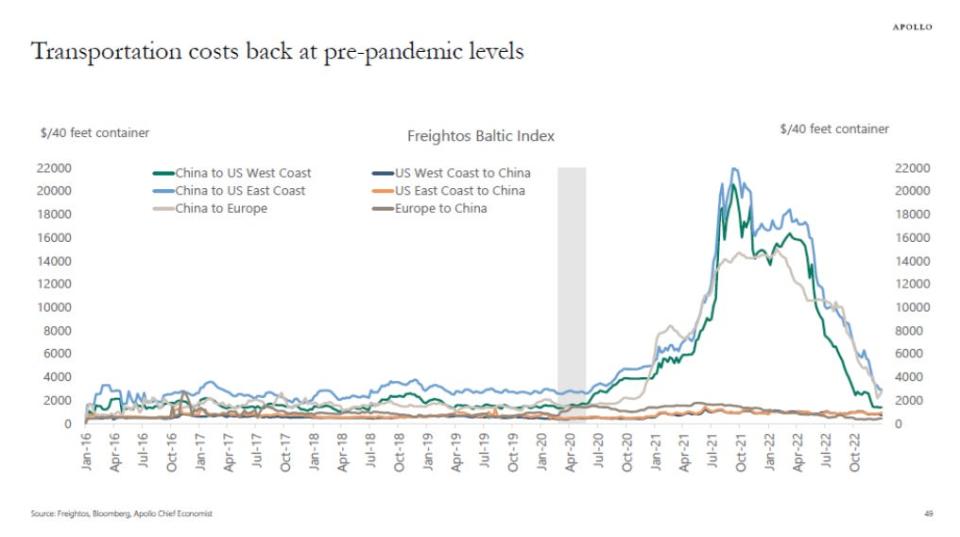

⛓️ “供應鏈恢復正常。” 來自 Apollo Global 的首席經濟學家 Torsten Slok:“供應鏈已恢復正常,將一個 40 英尺集裝箱從中國運往美國西海岸的價格已從 20,000 年 2021 月的 1,382 美元降至今天的 XNUMX 美元,見下圖。 運輸成本的正常化將嚴重拖累未來幾個月的商品通脹。”

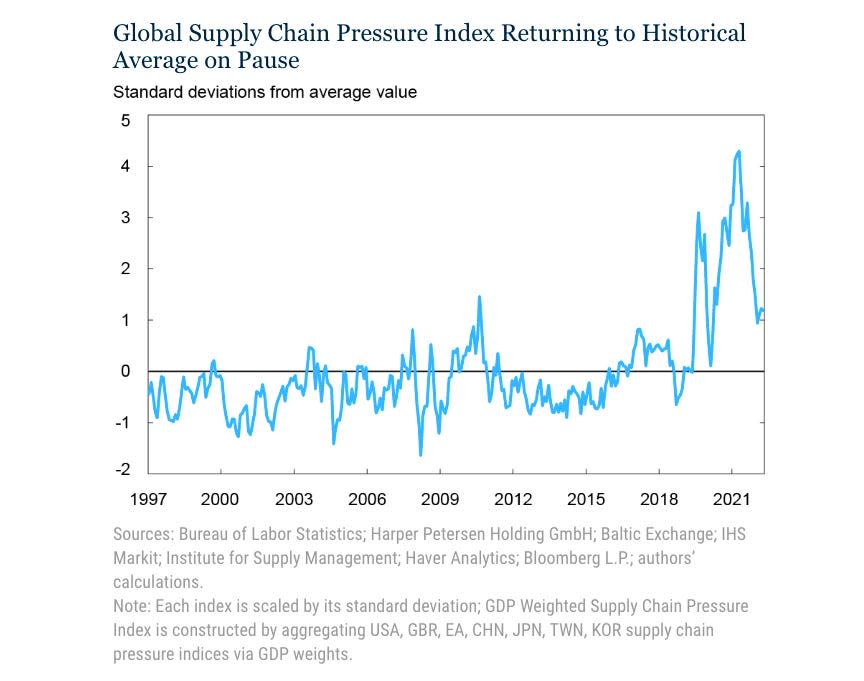

紐約聯儲 全球供應鏈壓力指數 ——各種供應鏈指標的綜合——在 2020 月份略有下降,並徘徊在 XNUMX 年底的水平。從 紐約聯儲:“全球供應鏈壓力在 XNUMX 月溫和下降,打破了前兩個月的上升趨勢。 造成供應鏈壓力的最大因素是韓國交貨時間和台灣庫存的增加,但這些都被一系列更大因素的較小負面貢獻所抵消。”

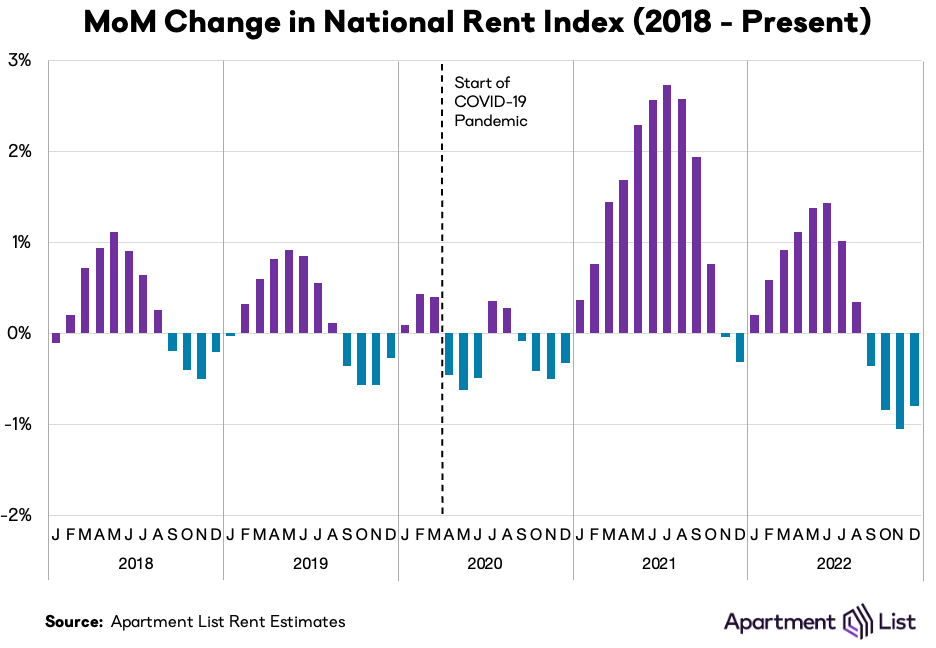

📉 租金下降了。 離 公寓列表:“我們估計 0.8 月份全國租金中位數環比下降 2017%。 這是我們自 2022 年 XNUMX 月開始的估計歷史上連續第四個月下降,也是我們估計歷史上第三大月度下降。前兩個月(XNUMX 年 XNUMX 月和 XNUMX 年 XNUMX 月)是僅有的兩個下降幅度更大的月份。”

➕ 不再有負收益債務。 離 彭博社:“隨著日本債券最終加入全球同行的行列,提供零收益或正收益,世界負收益債務堆已經消失。 根據彭博社的全球債務綜合指數,投資者獲得低於零收益率的全球債券存量在 18.4 年底達到 2020 萬億美元的峰值,當時全球央行將利率維持在零或低於零,併購買債券以確保收益率受到抑制。 “

把它們放在一起🤔

通貨膨脹正在從峰值水平降溫。 儘管如此,通貨膨脹率仍然居高不下,而且在任何人對價格水平感到滿意之前必須進一步降溫。 所以我們應該期待 美聯儲繼續收緊貨幣政策,這意味著更嚴格的金融條件(例如更高的利率、更嚴格的貸款標準和更低的股票估值)。 這一切都意味著 市場打擊將繼續 和風險 經濟衰退 陷入衰退將加劇。

但重要的是要記住,雖然衰退風險升高, 消費者來自非常強大的財務狀況. 失業人員是 找工作. 有工作的人得到加薪。 許多人仍然有 多餘的儲蓄 進入。 事實上,強勁的支出數據證實了這種財務彈性。 所以是 從消費角度敲響警鐘還為時過早.

此時,任何 經濟衰退不太可能演變成經濟災難 鑑於 消費者和企業的財務狀況仍然非常強勁.

一如既往,長期投資者應該記住 衰退 和 熊市 只是 交易的一部分 當您進入股票市場以產生長期回報時。 儘管 市場經歷了糟糕的一年, 股票的長期前景 保持積極.

有關宏觀故事如何演變的更多信息,請查看之前的 TKer 宏觀橫流 »

有關為什麼這對股市異常不利的環境的更多信息,請閱讀“市場跳動將繼續,直到通脹改善 🥊「 »

要仔細了解我們的位置以及我們如何到達這裡,請閱讀“市場和經濟的複雜混亂,解釋 🧩“

這個故事是 本來 發表於 TKer.co

Sam Ro 是 TKer.co 的創始人。 在推特上關注他 @薩姆羅

關注雅虎財經 Twitter, Facebook, Instagram, Flipboard的, LinkedIn和 YouTube

來源:https://finance.yahoo.com/news/wall-streets-sleuth-of-bears-is-growing-162747143.html