這篇文章最初發表於 TKer.co

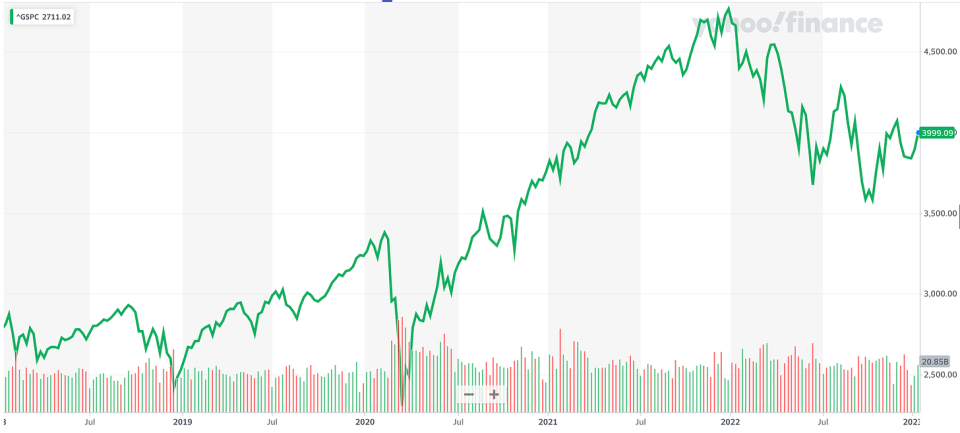

股市再次上漲,標準普爾 500 指數上週上漲 2.7%。 該指數目前較 11.8 月 12 日收盤低點 3,577.03 上漲 16.6%,較 3 年 2022 月 4,796.56 日收盤高點 XNUMX 下跌 XNUMX%。

過去兩週出現了大量新數據,許多從休假歸來的分析師發表了大量新研究。

以下是一些關於市場的圖表:

財政義務是可控的

“迄今為止,更高的利率並未對利潤率產生負面影響,”瑞士信貸首席美國股票策略師喬納森·戈盧布 (Jonathan Golub) 在 4 月 XNUMX 日給客戶的一份報告中寫道。

為了說明這一點,Golub 分享了這張標準普爾 500 指數利息支出佔收入百分比的圖表。

有關更高利率影響的更多信息,請閱讀“這個故事不僅僅是“高利率對股票不利” 🤨,“”企業財務狀況良好 💰、“和”為什麼償還 500 美元比償還 1,000 美元更難 🤔「

公司正在投資他們的業務

“儘管存在宏觀不確定性,資本支出仍然強勁,在能源和通信服務的推動下,第三季度同比增長 24%,”美國銀行美國股票策略主管 Savita Subramanian 週五表示。

博法 預計美國經濟將陷入衰退 這一年。

“雖然資本支出通常是順週期的,但我們看到資本支出在這次衰退期間比過去更具彈性的幾個原因,包括持續的供應挑戰,在工資上漲/勞動力市場緊張的情況下需要在自動化上支出,回流,投資不足幾十年來的企業,以及能源轉型。 ”

有關資本支出的更多信息,請閱讀“對經濟和市場持樂觀態度的 9 個理由 💪“和”我無法停止思考的三大經濟順風 📈📈📈。”

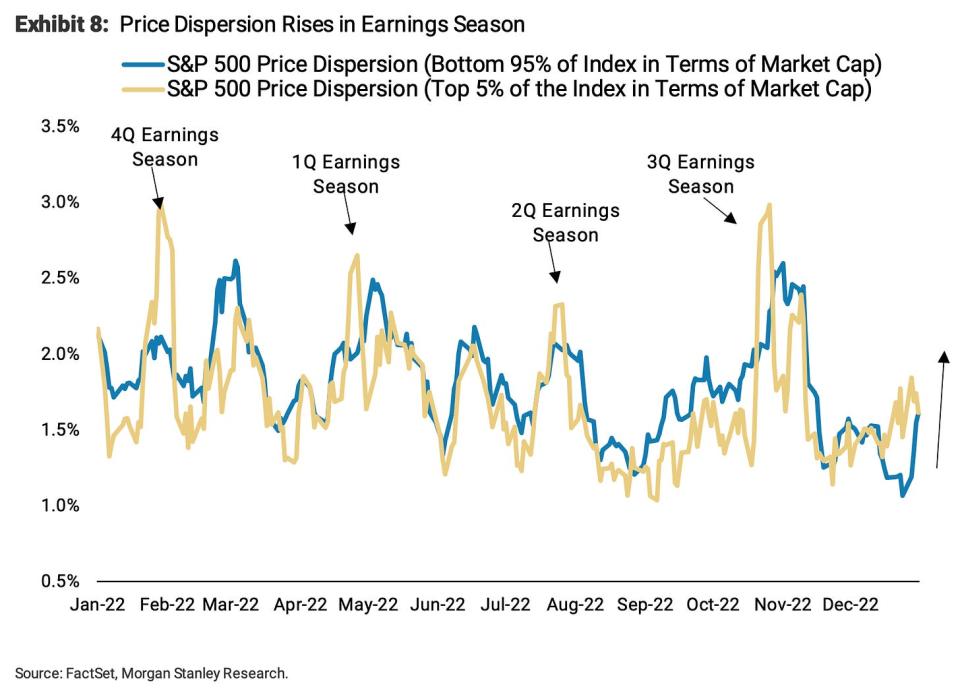

留意股票在財報季脫鉤

摩根士丹利首席美國股票策略師 Mike Wilson 週一寫道:“我們預計未來 6 週價格離差將擴大,就像之前幾個財報季一樣。”

分散度反映了個股一起移動的程度。

雖然 Subramanian 認為資本支出將保持不變,但威爾遜認為,削減開支的公司將看到其股價表現優於大市。

“在我們看來,這種分散性上升的一個關鍵驅動因素將是在這個充滿挑戰的宏觀環境中運營高效的公司與那些不高效的公司之間不斷擴大的相對績效差距,”他說。 “從這個意義上說,我們認為將資本支出、庫存和勞動力投資降至最低並最大化現金流的公司將在相對基礎上獲得回報。”

認購

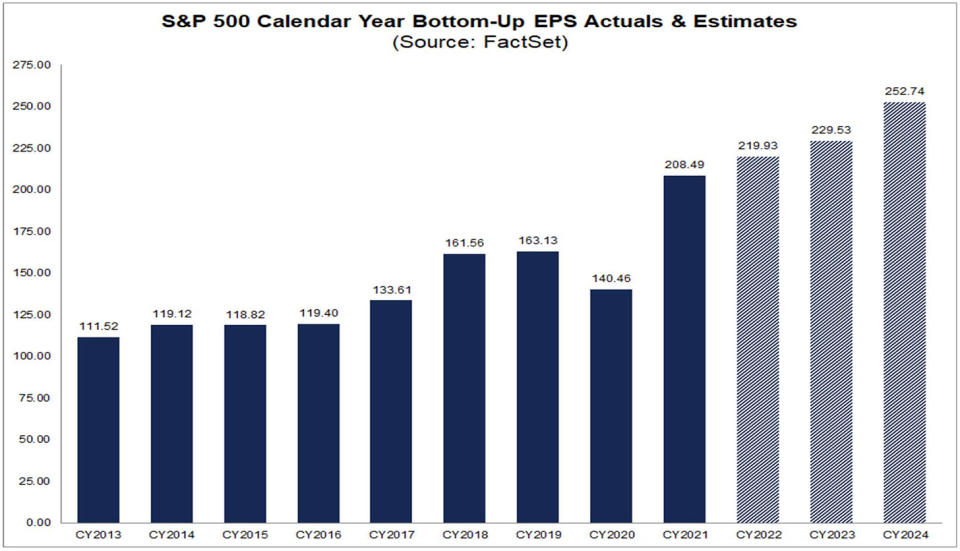

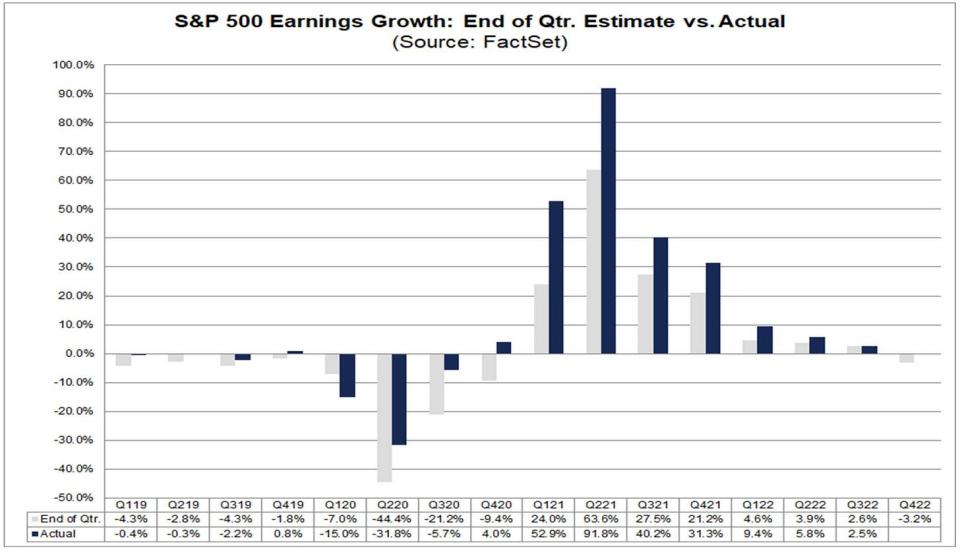

分析師預計 2023 年和 2024 年盈利增長

根據 事實集,分析師預計標準普爾 500 指數公司的每股收益 (EPS) 將在 229.53 年升至 2023 美元,在 252.74 年升至 2024 美元。

有關更多看漲指標,請閱讀“對經濟和市場持樂觀態度的 9 個理由 💪。”

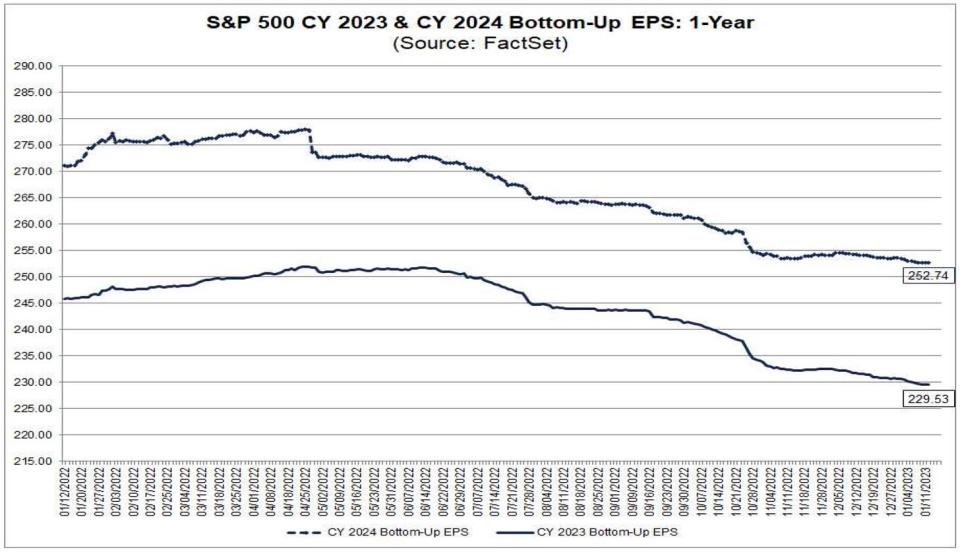

然而,這些期望一直在下降

起 事實集:

不乏策略師預計這些數字將被下調。 更多信息,請閱讀“2023 年最常被提及的股票風險之一是“被誇大了” 😑。“

盈利增長通常超過預期

起 事實集:“……標準普爾 38 指數在過去 40 個季度中有 500 個季度的實際收益增長率超過了季度末的估計收益增長率。唯一的例外是 1 年第一季度和上一季度(2020 年第三季度)。”

有關更多信息,請閱讀“「好於預期」已經失去了意義 🤷🏻♂️“和“分析師預期惡化的真相 📉。”

估值在預期收益之前觸底

“在之前的熊市中,股市在 ISM 觸底前已經跌至谷底約 1 萬,但在金融狀況見頂後 1-2 個月,”瑞銀美國股票策略主管基思帕克在 4 月 XNUMX 日的一份報告中寫道。 “在幾乎所有情況下,市場底部都與市盈率底部一致,市盈率通常會隨著公司債券收益率的下降而上升。”

下圖顯示市盈率底部也先於遠期盈利預測的底部。

有關市盈率的更多信息,請閱讀“謹慎使用市盈率等估值指標 ⚠️.“有關股票觸底的更多信息,請閱讀“股票通常先於其他一切觸底“。

從長遠來看,收益會上升

德意志銀行的 Binky Chadha 預計標準普爾 4 指數第四季度每股收益為 53.80 美元。這將使每股收益更接近其長期趨勢,即向上和向右。

有關長期收益的更多信息,請閱讀“對標準普爾 500 指數成分股收益的預期正在下滑 📉“和”傳奇選股家彼得·林奇 (Peter Lynch) 在 1994 年做出了極具先見之明的市場觀察 🎯。”

偉大的歲月伴隨著可怕的歲月

BMO Capital Markets 首席投資策略師 Brian Belski 表示:“在過去 90 年中,標準普爾 500 指數僅四次出現比 19.4 年 2022% 的年跌幅更嚴重的情況——1937 年、1974 年、2002 年和 2008 年,”週四觀察。 “在隨後的日曆年中,該指數每次都錄得 20% 以上的漲幅,平均價格回報率為 26.5%,如圖表 8 所示。”

有關股票市場短期模式的更多信息,請閱讀“2022 年對股市來說是不尋常的一年 📉“和”不要指望今年股市的平均回報率 📊“

認購

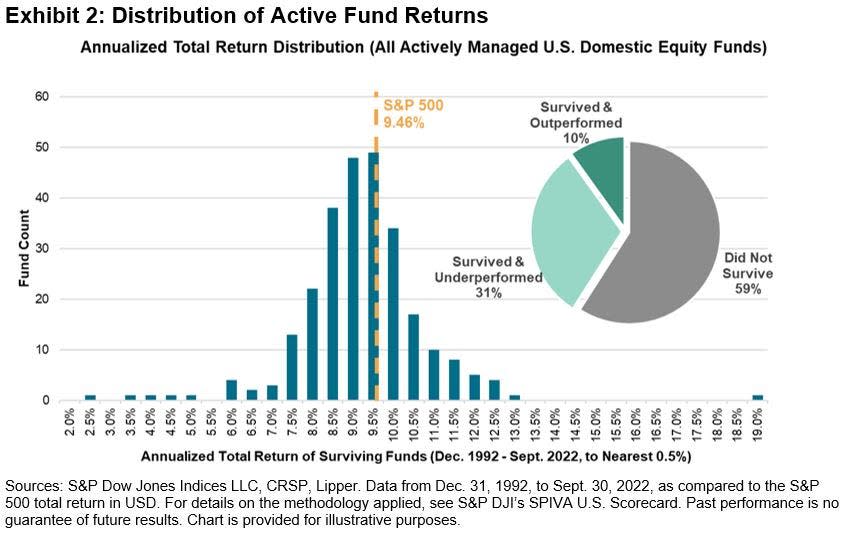

跑贏標準普爾 500 指數的 ETF 並不多

起 標普道瓊斯指數:“29 年 2023 月 30 日,世界上存續時間最長的交易所交易基金——最初被稱為標準普爾存託憑證或縮寫為 SPDR(“蜘蛛”)——將慶祝其開始交易 1993 週年……投資在 500 年初,在指數追踪器中的表現被(一些人)視為承認失敗。充其量,指數基金“安於平均水平”。 但是,事實證明,從那時起,一個大致複製標準普爾 XNUMX 指數回報率的投資組合將明顯高於平均水平。”

有關更多信息,請閱讀“大多數專業人士無法戰勝市場 🥊“

大多數消費者預計股市會下跌

從 紐約聯儲消費者預期調查:“美國股票價格在 12 個月後上漲的平均感知概率下降了 0.8 個百分點至 34.9%。”

有關更多信息,請閱讀“我們大多數人都是糟糕的股市預測者 🤦♂️。“

獎勵:高管們在財報電話會議上胡說八道

從 FT 的羅賓威格爾斯沃斯:“使用 AlphaSense/Sentieo 的轉錄搜索功能,我們可以看到失控的通貨膨脹、流行病、利率上升、供應鏈混亂和戰爭的‘多重危機’幫助將財報電話會議和投資者日的咒罵提升到 2022 年的歷史新高。可悲的是,當我們去年第一次調查這個問題時發現,大多數經過編輯的髒話都是非常普通的,比如‘狗屎’和‘胡說八道’。”

要處理的東西很多。 事實上,投資股票市場可能很複雜。

總的來說,似乎有很多理由感到樂觀。 悲觀的理由並不是特別不尋常。

有關股票市場的更多圖表,請閱讀“2022 年對股市來說是不尋常的一年 📉。”

-

來自 TKer 的相關資料:

回顧宏觀逆流🔀

上周有幾個值得注意的數據點需要考慮:

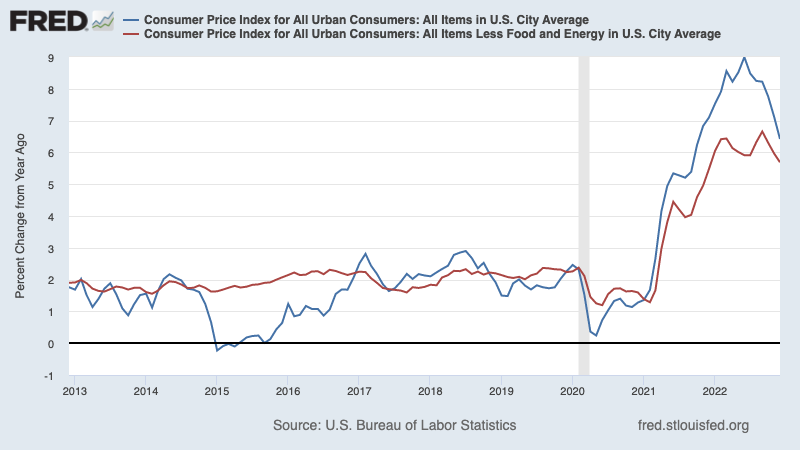

🎈 通脹繼續降溫。 “ 居民消費價格指數 6.5 月份(CPI)同比上漲 7.1%,低於 5.7 月份的 6.0%。 經食品和能源價格調整後,核心 CPI 上漲 XNUMX%,低於 XNUMX%。

按月計算,CPI 下降 0.1%,核心 CPI 上漲 0.3%。

如果將月度數據中的三個月趨勢年化,CPI 將以 1.8% 的驚人速度上漲,而核心 CPI 將以略高於目標的 3.1% 的速度攀升。

有關冷卻通脹影響的更多信息,請閱讀“每個人都想要的看漲的“金發姑娘”軟著陸情景 😀。“

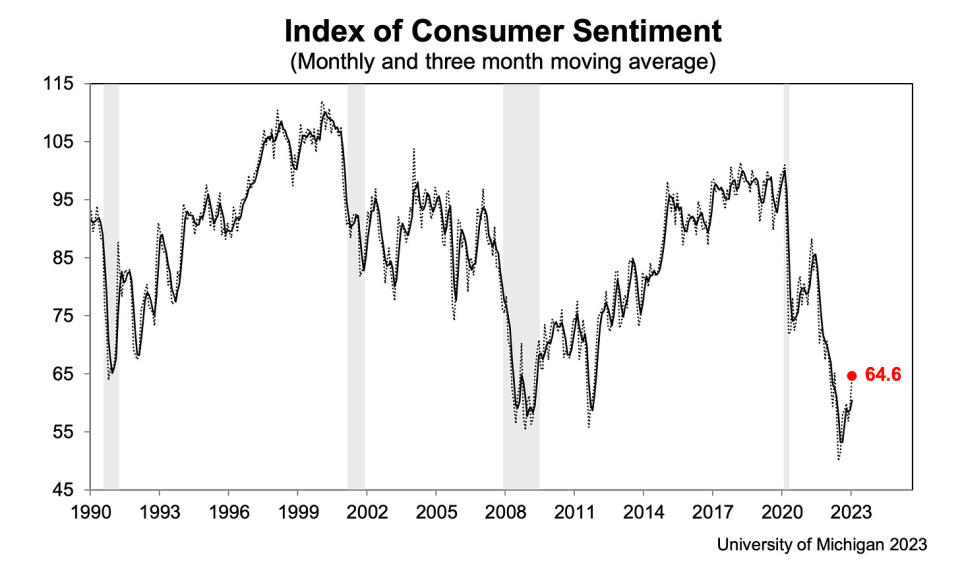

👍 消費者情緒好轉. 來自密歇根大學十二月 消費者調查:“從歷史的角度來看,消費者信心仍然很低,但連續第二個月繼續上升,比 8 月上升 4%,比一年前下降約 16%。 由於收入增加和通脹放緩,目前對個人財務狀況的評估飆升 4.0% 至八個月以來的最高水平……明年通脹預期連續第四個月下降,從 4.4 月份的 2021% 降至 2.3 月份的 3.0%。 目前的讀數是自 XNUMX 年 XNUMX 月以來的最低水平,但仍遠高於大流行前兩年的 XNUMX-XNUMX% 區間。”

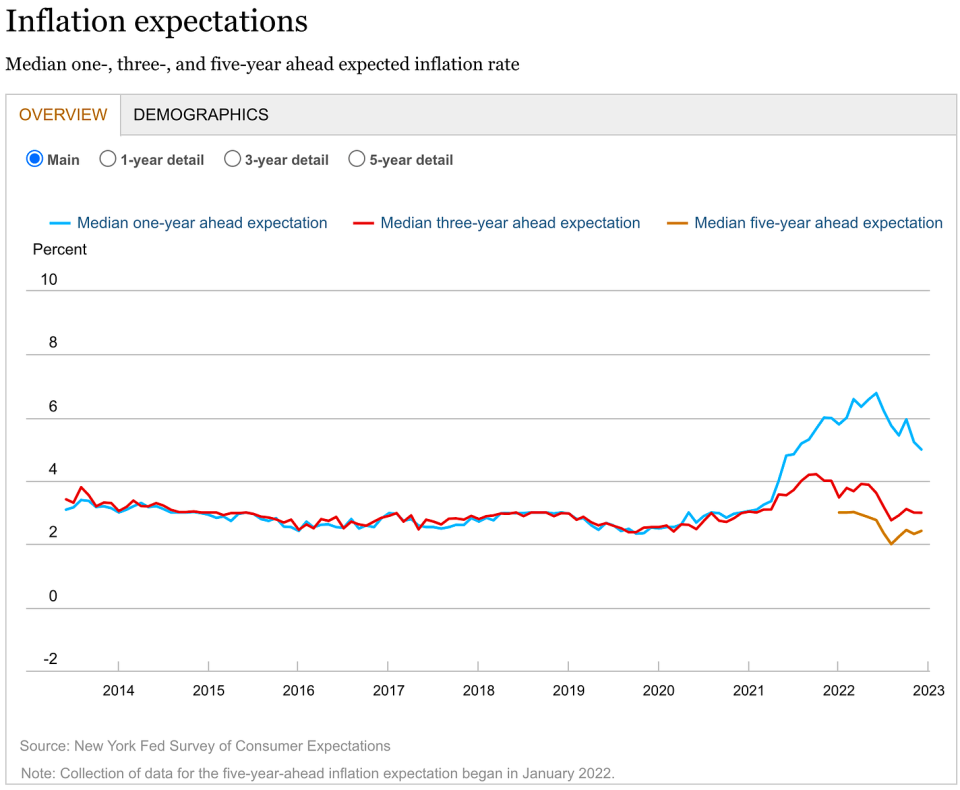

👍 通脹預期改善. 紐約聯儲 5.0 月消費者預期調查:“根據 2021 月消費者預期調查,提前一年通脹預期中值下降至 3.0%,為 2.4 年 XNUMX 月以來的最低水平。 中期預期保持在 XNUMX%,而未來五年的指標增至 XNUMX%。”

💳 消費者背負更多債務。 根據 美聯儲數據 週一公佈的數據顯示,1.19 月份未償循環消費信貸總額增至 XNUMX 萬億美元。 循環信貸包括 大多 的信用卡貸款。

💳 信用卡利率上漲。 離 愛可信:“美聯儲最新的消費信貸成本報告顯示,第四季度銀行發行的信用卡的平均利率達到 19.1%。 這超過了 18.9 年第一季度創下的歷史新高——1985%。”

💳 信用卡拖欠率很低,但正在正常化. 來自摩根大通 Q4財報:“我們預計 2023 年信貸將繼續正常化。”該銀行的前景假設“中央情況溫和衰退”。有關更多信息,請閱讀“消費金融狀況非常好 💰“

???? 總體消費金融穩定. 來自 Apollo Global Management 的 Torsten Slok:“……收入分配中的家庭繼續擁有比大流行之前更高的可用現金水平,而且最近幾個季度家庭減少現金餘額的速度非常緩慢。 結合持續穩定的就業增長和強勁的工資通脹,最重要的是美國消費者支出仍然存在強大的順風。“

摩根大通首席執行官傑米·戴蒙 (Jamie Dimon) 表示:“美國經濟目前依然強勁,消費者仍在支出過多的現金,企業仍保持健康。” 說過 在周五。 有關更多信息,請閱讀“消費金融狀況非常好 💰“

🛍️ 消費支出穩定. 來自美國銀行:“儘管假期期間高收入(<125k)的支出略高於低收入(<50k)的支出,但我們沒有看到後者有明顯的裂縫跡象。 與大流行之前相比,低收入家庭仍將更大比例的信用卡總支出分配給可自由支配的類別(圖表 7)。 這表明他們尚未採取更加謹慎的態度。 低收入家庭似乎也沒有面臨流動性問題,因為與 2019 年相比,他們在信用卡總支出中所佔的比例較小(圖表 8)。“有關更多經濟指標,請閱讀“對經濟和市場持樂觀態度的 9 個理由 💪。”

💼 申請失業救濟人數仍然很低。 首次申領失業救濟金 在截至 205,000 月 7 日的一周內下降至 206,000,低於前一周的 166,000。 儘管這一數字高於 XNUMX 月份的 XNUMX 年低點 XNUMX,但仍接近經濟擴張時期的水平。

🤒 許多人生病了。 離 畢馬威 (KPMG) 的黛安·斯旺克 (Diane Swonk):“與大流行前的平均水平相比,每月生病的工人多了近 70%。 大流行病的傷疤加劇了人員短缺。 1.6月因病無法工作的人數達到700,000萬人; 這比 2010 年代的任何一個月都多了近 19 人。 迄今為止,死亡人數高於其他發達經濟體。 許多年長的工人患有 COVID,並且由於 COVID 時間長而無法工作。 由於兒童和長期護理人員嚴重短缺,現在需要年輕的退休人員照顧孫輩和年邁的父母。 由於越來越多的兒童感染 RSV、流感和 COVID-XNUMX,因育兒問題而失業的人數在 XNUMX 月份達到了歷史最高水平。”

💼 職位空缺正在減少. 來自勞動力市場數據公司 銜接:“......到 2022 年底,勞動力需求持續下降,因為從 4.5 月到 6.9 月,美國的活躍工作崗位總數下降了 3.2%,而 3.5 月到 XNUMX 月的上市量下降了 XNUMX%,並且幾乎所有州和行業也是如此。 雇主在 XNUMX 月創建的招聘職位也有所減少,因為新招聘職位的數量環比下降了 XNUMX%。 然而,雖然我們觀察到新上市和總上市數量都有所下降,但從 XNUMX 月到 XNUMX 月,刪除的上市數量增長了 XNUMX%。“有關更多信息,請閱讀“職位空缺如何解釋現在的一切 📋“

📈 庫存水平上升。 根據 人口調查局數據 週二公佈的數據顯示,1.0 月份批發庫存增長 933.1% 至 1.35 億美元,庫存/銷售比率達到 XNUMX。 更多信息,請閱讀“我們可以不再稱其為供應鏈危機 ⛓。”

把它們放在一起🤔

我們得到了很多證據表明我們可能會 看漲的“金發姑娘”軟著陸情景 通脹降溫至可控水平,而經濟不必陷入衰退。

但就目前而言,在美聯儲對價格水平感到滿意之前,通脹仍需進一步下降。 所以我們應該期待 央行繼續收緊貨幣政策,這意味著更嚴格的金融條件(例如更高的利率、更嚴格的貸款標準和更低的股票估值)。 這一切都意味著 市場跳動可能會繼續 和風險 經濟衰退 陷入衰退將加劇。

然而,如果我們繼續獲得通脹正在緩解的證據,我們可能很快就會聽到美聯儲以更溫和的方式改變其基調。

重要的是要記住,雖然衰退風險升高, 消費者來自非常強大的財務狀況. 失業人員是 找工作. 有工作的人得到加薪。 許多人仍然有 多餘的儲蓄 進入。 事實上,強勁的支出數據證實了這種財務彈性。 所以是 從消費角度敲響警鐘還為時過早.

此時,任何 經濟衰退不太可能演變成經濟災難 鑑於 消費者和企業的財務狀況仍然非常強勁.

一如既往,長期投資者應該記住 衰退 和 熊市 只是 交易的一部分 當您進入股票市場以產生長期回報時。 儘管 市場經歷了糟糕的一年, 股票的長期前景 保持積極.

有關宏觀故事如何演變的更多信息,請查看之前的 TKer 宏觀橫流 »

有關為什麼這對股市異常不利的環境的更多信息,請閱讀“市場跳動將繼續,直到通脹改善 🥊「 »

要仔細了解我們的位置以及我們如何到達這裡,請閱讀“市場和經濟的複雜混亂,解釋 🧩“

這篇文章最初發表於 TKer.co

Sam Ro 是 TKer.co 的創始人。 在推特上關注他 @薩姆羅

來源:https://finance.yahoo.com/news/some-stock-market-charts-to-consider-as-we-look-forward-171700592.html