近幾個月來,TIPS 已成為您退休投資組合中固定收益部分越來越有吸引力的選擇。

當然,我指的是財政部的通脹保值證券。 它們類似於傳統的國庫券和債券,只是它們的報價收益率高於和超過消費者價格指數。 換句話說,實際收益率。

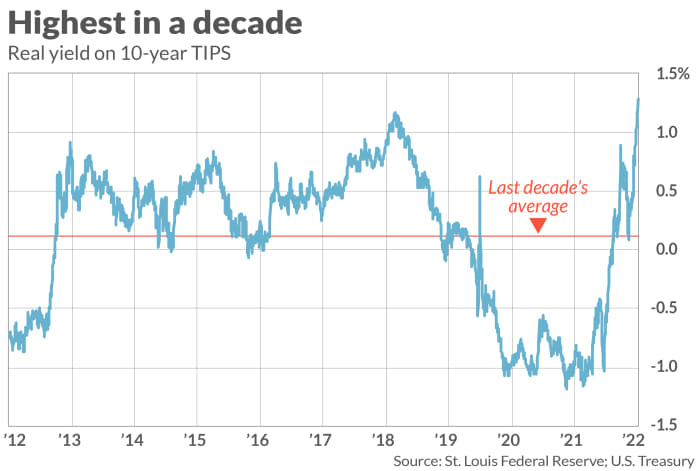

目前,10 年期 TIPS 的收益率為 1.29%,這意味著如果您今天購買並持有至到期,您可以保證在未來十年內至少獲得比通脹高得多的收益。

近幾個月來,TIPS 變得更具吸引力的原因是,在實際收益率為負數年交易之後,1 月份這些收益率開始升至零以上,現在遠高於 10%。 正如您從隨附的圖表中看到的,目前 XNUMX 年期 TIPS 收益率是過去十年中最高的。

事實上,TIPS 的正實際收益率使其在某些方面比 I-Bonds(收益率基於現行通貨膨脹率的美國儲蓄債券)更具吸引力。 I-Bonds 的利率是 CPI 的跟踪變化率和購買時設定的固定利率的組合。 儘管美國財政部將來可能會改變這個固定利率,但目前它被設定為零——這意味著,目前,I-Bonds 的實際收益率正好為零。

由於 I-Bond 固定利率永遠不會為負,因此在過去十年中 TIPS 的實際收益率為負值的那些時期,I-Bonds 比 TIPS 更具吸引力。 這種情況現在已經發生了逆轉。

可以肯定的是,不能保證 TIPS 的收益率在未來不會滑回負值區域。 但如果發生這種情況,您可以選擇在到期前在二級市場上出售您的 TIPS,因為它們現在的交易價格高於面值,並且在可能的情況下,將收益再投資於實際收益率為零的 I-Bonds。

到期前賣出

因此,投資 TIPS 時唯一的主要風險是您可能需要在到期前將其出售,並且此時其收益率高於您購買時的收益率。 I-Bonds 沒有這種風險,因為它們的價值不會波動; 在您無法無償出售的初始時期之後,您可以隨時以購買時設定的固定(實際)利率出售您的 I-Bonds。

因此,TIPS 對 I-Bonds 的風險有多大? 正如所附圖表所示,10 年期 TIPS 的收益率遠高於 10 年平均水平。 假設它的收益率是均值回歸的,你可能會放心地押注它在未來更有可能更低而不是更高。

TIPS 和 I-Bonds 之間的選擇很大程度上取決於您對風險的承受能力。 正如在波士頓大學擔任金融學教授 43 年的 Zvi Bodie 在一封電子郵件中所說,“你可以在 TIPS 上賠錢,但在 I-Bonds 上不行。 有了 I-Bonds,就沒有下行風險……這是非常有價值的。”

相比之下,Harry Sit 的 金融愛好者, 認為 TIPS 現在更可取。 “當 5 年期 TIPS 的收益率為 1.27% 時,”Sit 在一封電子郵件中寫道,“很難證明將 I-Bonds 的固定利率保持在 0% 是合理的。”

無論如何,Sit 補充說,“因為 I-Bonds 有年度 [購買] 限制,您不必在 I-Bonds 和 TIPS 之間進行選擇。 兩個都買,你就不用懷疑哪個更好了。”

Mark Hulbert是MarketWatch的定期撰稿人。 他的赫伯特評級(Hulbert Ratings)跟踪投資新聞通訊,這些新聞通訊支付固定費用以供審核。 可以通過以下方式聯繫到他 [電子郵件保護]

資料來源:https://www.marketwatch.com/story/how-to-get-a-guaranteed-return-of-1-3-per-year-above-inflation-11663956030?siteid=yhoof2&yptr=yahoo