誰說債券不能華而不實?

據 Truist Advisory Services 稱,明年投資近 24 萬億美元的美國國債市場和其他形式的政府支持債務可能是一個不錯的選擇,尤其是在另一場經濟衰退來襲的情況下。

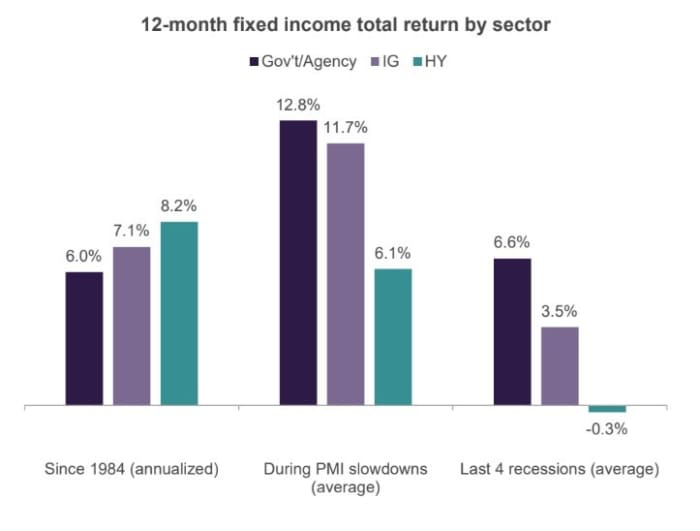

該團隊研究了過去四次美國經濟衰退,發現通過投資美國政府支持的債券(見圖表)來避免重大風險的投資者獲得了相對較高的回報。

在過去四次經濟衰退中,政府支持的債務平均產生了 6.6% 的年回報率。

真實財富

在過去四次經濟衰退中,政府支持債務的平均回報率超過了投資級和高收益“垃圾”債券的回報率,這些債券的投資者往往會獲得更高的報酬來承擔信用風險,包括企業違約率上升的威脅在搖搖欲墜的經濟中。

這與美國國債和機構抵押貸款支持證券產生的通常較低的收益率形成鮮明對比,這些證券被歸為“無風險”類別,因為違約風險將由美國政府支持覆蓋,即使利率風險不是.

“歷史表明,在經濟放緩期間,投資級和高收益公司債券的表現都遜於美國政府債券,”聯席首席投資官 Keith Lerner 和 Truist 戰略團隊在其 2023 年展望中寫道。

“鑑於我們對明年增長放緩的預期,我們建議對進入 2023 年的固定收益配置採取高質量偏好。”

後 歷史上最糟糕的 2022 年, 由於美聯儲開始快速加息以打擊頑固的高通脹水平,美國固定收益的收益率最近攀升至大約十年來的最高水平。

10年期公債利率

TMUBMUSD10Y,

4 月份超過 3.6%,但此後已降至 2% 左右,而較短的 XNUMX 年期

TMUBMUSD02Y,

週一的對手接近 4.4%。 投資者一直在關註一系列收益率曲線“倒掛”,將其視為美國經濟衰退可能迫在眉睫的跡象。

然而,給經濟前景蒙上陰影的是持續的消費者支出、蓬勃發展的勞動力市場和強勁的工資增長,所有這些都可能使通脹繼續居高不下,並迫使美聯儲比此前預期的更積極地加息。

“儘管就業市場強勁且消費者支出持續強勁,但經濟從未像現在這樣不受歡迎,”牛津經濟研究院高級經濟學家鮑勃施瓦茨在周五的客戶報告中表示,並補充說創紀錄數量的經濟學家預計未來 12 個月經濟衰退,儘管他認為 經濟衰退不會出現 “很快。”

美股創下單日最大跌幅 由於擔心美聯儲可能需要在加息過程中保持積極態度,以在勞動力市場蓬勃發展的背景下抑制通脹,週一約有一個月的時間。 道瓊斯工業平均指數

道瓊斯工業平均指數,

下跌 1.4%,而標準普爾 500 指數

SPX,

下跌 1.8%,收於 3,998.84。 納斯達克綜合指數

COMP,

根據 FactSet 的數據,下跌 1.9%。

勒納的團隊預計明年標準普爾 500 指數將保持在 3,400 點至 4,300 點之間,這與 27 年以來市場高點和低點之間 1950% 的年均價差一致。

資料來源:https://www.marketwatch.com/story/heres-where-investors-made-a-risk-free-6-6-return-in-the-past-four-us-recessions-11670280571?siteid= yhoof2&yptr=雅虎