不要錯過 CoinDesk 的 達成共識2022,今年 9 月 12 日至 XNUMX 日在德克薩斯州奧斯汀舉行的年度必須參加的加密和區塊鏈節日體驗。

隨著熊市繼續聲稱受害者,加密貨幣礦工的保證金要求即將到來。

根據 CoinDesk 和行業參與者彙編的數據,私人和公開上市的加密貨幣礦工已經積累了 2 億至 4 億美元的債務,以資助其在北美的龐大設施的建設。

隨著礦工產出的價值隨著比特幣(BTC)的價格急劇下降,他們必須就如何生存做出艱難的決定——包括出售來之不易的硬幣和設備。

“這很痛苦,但很有必要,”礦業託管公司 Blockfusion 的首席執行官亞歷克斯·馬蒂尼 (Alex Martini) 告訴 CoinDesk,他出售了價值“數百萬”美元的比特幣儲備來償還公司的債務。 他說,現在 Blockfusion 的現金儲備可以維持大約六個月,但“如果市場不轉”,該公司“將被迫進行另一輪”清算。

在這種困境中,Blockfusion 絕非孤軍奮戰。 隨著比特幣價格處於 2020 年以來的最低水平,網絡上的全球處理能力或哈希率接近歷史最高水平以及能源價格攀升,礦工的利潤率正在縮小。

較舊的機器型號正在變得無利可圖並被關閉——11 月 12 日至 27 月 XNUMX 日期間,哈希率下降了 XNUMX%, Blockchain.com 的數據顯示.

礦工們曾經堅定不移地“hodl”策略(持有比特幣而不是出售它),現在被迫 清算他們的加密資產 支付運營成本和貸款分期付款。

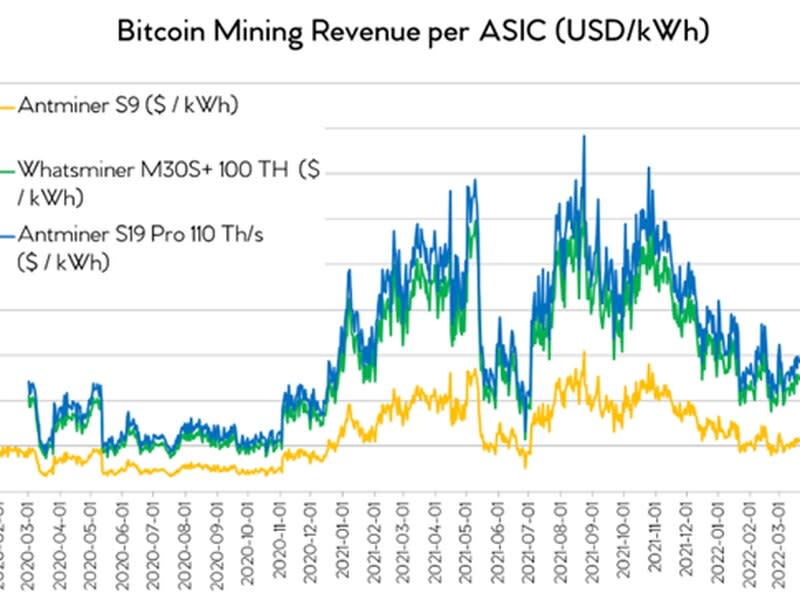

Upstream Data 總裁史蒂夫·巴伯 (Steve Barbour) 彙編的數據顯示,自今年年初以來,以美元計價的每千瓦時 (kWh) 比特幣採礦收入減少了一半以上。 根據 Barbour 的數據,使用 Antminer S19 Pros 和 Whatsminer M30S+ 等新一代機器可以產生很大的不同,因為它們帶來的收入是 Atminer S9 等舊型號的兩倍。

Galaxy Digital 的副總裁 Brian Wright 表示,使用最新機器且電價低(每千瓦時不到 6 美分,將比特幣開採總成本保持在 10,000 美元以下)的礦工仍然可以維持生計並履行貸款義務礦業總裁。

CoinShares 投資分析師 Alexander Schmidt 告訴 CoinDesk,他認為即使比特幣價格在 20,000 美元左右,“大多數上市礦商”仍然可以盈利。

Foundry Digital 礦業主管 Juri Bulovic 表示:“就利潤而言,沒有影響力並運行新一代 [機器] 的礦工,其中一些在美國,他們可能仍然很好”。 Foundry 歸 CoinDesk 的母公司 Digital Currency Group 所有。

誰欠債了?

將債務添加到等式中會描繪出一幅更黑暗的畫面。

根據證券公司 B. Riley Financial 2.16 月 14 日投資者報告彙編的數據,公開上市的比特幣礦工至少借款 XNUMX 億美元,其中包括 37萬美元的貸款 Bitfarms 於 17 月 XNUMX 日披露。

礦業公司 Luxor Technologies 的首席經濟學家兼首席運營官 Ethan Vera 估計,在較高端,公共和私營礦工總共借入了 3 億至 4 億美元的由礦機支持的貸款。

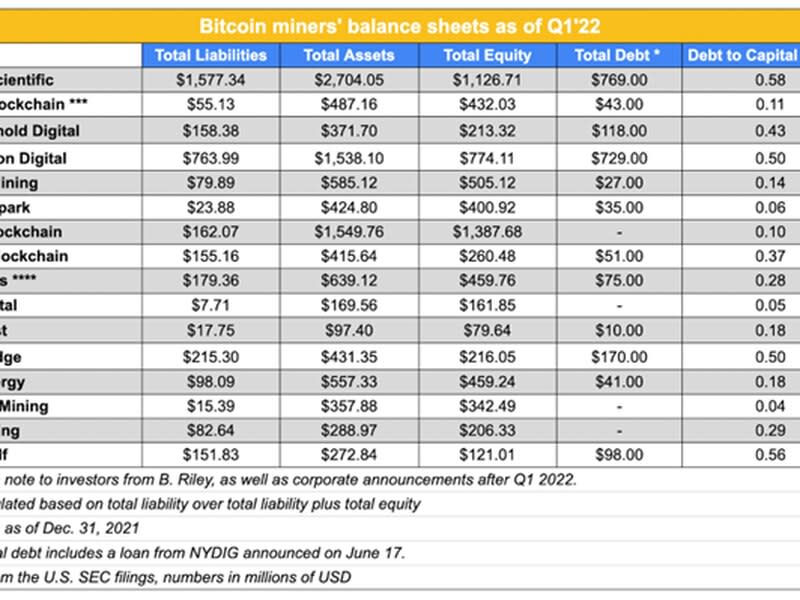

Core Scientific (CORZ) 和 Marathon Digital (MARA) 根據其債務資本比率,是槓桿率最高的礦工之一。 然而,他們的債務義務主要是有擔保的期票,直到 2024 年和 2025 年才到期,因此他們有時間償還貸款。

資本比率表明公司的債務負擔相對於其股權有多高。 比率越高,風險越大。

德國託管公司 Northern Data 擁有 債務權益比率為 1.84根據向德國證券交易所報告的 2020 年數據,在 CoinDesk 調查的礦工中最高。

然而,Northern Data 的投資者關係主管 Jens-Philipp Briemle 通過電子郵件告訴 CoinDesk,該比率並不能準確地反映公司今天的財務狀況。 該礦商在 2021 年收購了部分債權人以償還債務,同時設法通過 在德克薩斯州出售 300 兆瓦的場地. Briemle 表示,該公司有 20 萬歐元(21 萬美元)的未償債務,預計將在 2022 年 XNUMX 月之前償還。

理想情況下,公司不會動用資產來償還債務,而是依靠收入來支付款項。 Bulovic 說,考慮到常見的貸款條款,許多礦工可能無法帶來足夠的收入來償還每月分期付款的這些貸款,無論他們以什麼價格購買機器。

例如,根據一項數據顯示,截至第一季度末,Stronghold Digital Mining (SDIG) 有 70 萬美元的未償借款需要在年底前還清,但同一季度淨虧損 30 萬美元。 備案 與美國證券交易委員會 (SEC) 合作。 該礦工沒有回應 CoinDesk 對此事發表評論的請求。

水下貸款

借錢為擴張計劃融資的礦商現在不得不做出艱難的決定。 BlockFills 的合夥人尼爾·範·休斯 (Neil Van Huis) 表示,許多“這些貸款今天都已被擱置”,借款人需要“融資之外的大量收入才能保持現狀”,該公司是首批發放貸款的公司之一 2020年向礦工提供設備融資貸款.

當貸款價值超過標的資產(例如比特幣礦機)的價值時,礦工貸款等設備融資貸款是“水下”的。

Blovic 說,在市場高峰期,當比特幣價格超過 60,000 美元時,公司以每 terahash 90 美元、100 美元甚至更高的價格購買礦機。 每台機器加起來高達 10,000 美元。 “更大的價格標籤意味著貸款金額更高。 這意味著每月支付的費用更高,”他說。

Hut 8 Mining (HUT) 首席執行官傑米·萊弗頓 (Jamie Leverton) 表示,“在牛市高峰期以高價購買大量礦藏”的公司現在“處於難以跟進的境地”。 “在適當的時候,我們會看到一些違約貸款、無人認領的礦工和收購目標,”萊弗頓說。

Van Huis 表示,獲得 100% 資金支持、成立時間不到兩年、規模較小且缺乏經濟效益的礦工很可能是第一批出現相關貸款違約的礦工。

提供不良信用

礦工支付分期付款的困難會給整個生態系統帶來風險,因為這會讓貸方面臨違約風險。 Hut 8 Mining 的 Leverton 表示,她預計礦工會拖欠款項。 她上個月在德克薩斯州奧斯汀舉行的 CoinDesk 2022 年共識會議上表示,礦工必須在牛市期間為熊市做準備,思考如何管理週期、國債和資產負債表。

根據 Van Huis 的說法,貸方 BlockFi 和 NYDIG 已經給出了“可怕的信用”,鑑於當前的市場條件,礦工將很難償還。 這些公司沒有透露資產負債表上有多少礦業貸款,因此很難估計它們的風險敞口。

經過數日對其財務狀況的猜測——包括據稱洩露的 資產負債表 據稱表明該公司在 221 年的熊市中淨虧損 2021 億美元 – BlockFi 宣布 它從 FTX 獲得了 250 億美元的信貸額度。 許多 被稱為 它是一個 緊急. 貸方尚未回應 CoinDesk 對此事發表評論的請求。

像“Celsius、BlockFi,特別是 BlockFi 甚至 NYDIG 等公司,當他們以 75% 到 80% 的 LTV [貸款價值] 以每 terahash 65 美元或更高的價格為人們提供融資時,他們中的許多人都高得多,達到每 terahash 80 美元” “這個行業的信用很糟糕,因為今天所有這些貸款都被淹沒了,”範休斯說。

貸款價值比率用於通過將貸款價值與相關抵押資產的價值進行比較來評估貸款的風險。 比率越高,風險就越高,這通常會轉化為更高的利率。

從廣義上講,在過去幾年中,比特幣礦工的設備融資貸款利率通常在兩位數,大約在 10% 到 19% 之間,公開交易的礦工向美國證券交易委員會提交的文件顯示。 (相比之下,即使在最近有所上漲之後,美國的住房抵押貸款利率也在 低到中個位數.)

根據來自的數據,考慮到特定應用集成電路 (ASIC) 現在的售價低於 80 美元/TH,太赫茲算力的 60 美元價格標籤看起來很高。 盧克索算力指數. 這表明,不僅最初發放的貸款存在風險,而且隨著 ASIC 價值的下降,基礎資產的價值也顯著下降。

賴特說,就違約情況下的保護措施以及他們如何計算 LTV 而言,“一些貸方比其他貸方承擔了更大的風險”。 他解釋說,LTV 可以用發放貸款時比特幣或機器的價值來計算,但貸方應該考慮到時機成熟時的實際清算價格。

另一位不願透露姓名的業內人士在評論其他公司時表示,BlockFi 和 NYDIG 在周期的後期發放了非常大的貸款。 這意味著每 terahash 的價格以及每月的分期付款更高。 這位知情人士說,市場上有些貸方“非常暴露”和“非常擔心”。

BlockFi 拒絕回答來自 CoinDesk 的一系列具體問題。 首席風險官 Yuri Mushkin 表示,該公司“為加密生態系統經營多元化的貸款業務”,其中“礦業支持的貸款只是其中的一部分”。 Mushkin 補充說:“這些由礦業支持的貸款是有抵押的,我們遵循與我們在其他機構業務中實施的相同的審慎風險和承銷做法。”

NYDIG 沒有回應 CoinDesk 對此事發表評論的請求。

這家總部位於紐約的貸方簽署了 70 萬美元的貸款 Argo區塊鏈 37 月,14 月 1,500 日為 Bitfarms 提供了 1,500 萬美元的信貸額度。除了貸款,Bitfarms 還表示將出售 XNUMX BTC。 僅僅一周後,該礦商表示已出售了另外 XNUMX 個 BTC 以償還 Galaxy 的其他債務。

閱讀更多: Bitfarms 希望通過出售 1,500 比特幣和新貸款來提高流動性

TeraWulf 還承擔了一項 15萬美元的貸款 13 月 XNUMX 日以可轉換期票的形式發行。

如果“經濟沒有改變,一些礦工違約只是時間問題”,同時“貸方相對而言沒有多少追索權”來“自救”,因為抵押品(通常是礦機或比特幣)的價值是知情人說,每天都在下降。

最近攝氏 停止提款 對於沒有太多解釋的客戶,引髮美國多個州當局的調查。

Van Huis 說,BlockFi 和攝氏一樣,正在使用從儲戶籌集的資金,這意味著它必須償還他們,而 NYDIG 通過股權籌集資金,因此它需要更長的時間才能收回這些資金。

Galaxy Digital 的 6 億美元資產中只有約 5.3% 與採礦有關,即 301 億美元,這通常包括應收貸款,根據一家 季度收益報告. 該文件還詳細說明,該公司已預付了 89.9 萬美元的採礦費用和押金,剩餘約 211 億美元可能是貸方的採礦貸款敞口。 一位發言人拒絕對這些數字發表評論。

不再霍德爾

礦工一直在以創紀錄的速度向交易所出售比特幣。 Arcane Research 高級研究員 Jaran Mellerud 表示,100 月份,比特幣礦工的月產量銷售量超過 30%,而 XNUMX 月至 XNUMX 月期間為 XNUMX%。

鏈上信息平台,如 CryptoQuant 和 硬幣指標 注意到過去幾週從礦工到交易所的硬幣流量創紀錄。 這不一定是賣出的跡象; Wright 解釋說,這可能意味著礦工正在押注他們的代幣或準備出售。

由於流動性緊張,將開采的比特幣作為抵押品以獲得設備貸款的礦工可能無法將其貨幣化,以償還債務。 Blovic 說,在這些情況下,抵押品可能由貸方持有,並且只會在追加保證金的情況下出售。

據該公司首席執行官稱,Blockfusion 就是這種情況,該公司的追加保證金為 29,000 美元。 一個 追繳保證金 當借款人的抵押品價值低於與貸方達成協議確定的某個閾值時,就會發生這種情況。 在這種情況下,借款人必須拿出超過該門檻的資金,這有時意味著以不利的市場價格出售資產——例如 BTC 低於 20,000 美元大關。

馬蒂尼說,Blockfusion 不得不在發布更多抵押品或出售其比特幣之間做出選擇,並補充說他認識的大多數礦工“丟失了抵押品”。

與此同時,通過承擔債務籌集資金或通過發行更多股票稀釋股票的公司此時限制了他們的增長能力,因為他們必須提供額外的抵押品或清算其持有的比特幣,執行主席馬修舒爾茨說在 CleanSpark,一家比特幣礦工本月購買了 1,800 台機器的現有合同 來自另一個同行.

“我們得到了和其他人一樣的機會,”舒爾茨說。 他說,CleanSpark 有機會利用比特幣“獲得一點現金流,然後看到競爭升級到幾乎不現實的地步”。 但該公司避免了這種情況,並且在接受調查的礦工中擁有第二低的債務資本比率。

為了在今年早些時候從一家風險投資機構獲得 35 萬美元的貸款,CleanSpark 改為 抵押其比特幣採礦設備.

機器免費

將他們的機器作為抵押品發布的比特幣礦工面臨著一系列不同的問題。 隨著礦工們希望將他們的機器拋售以獲取急需的現金,ASIC 的價格已大幅下降。

CleanSpark 的舒爾茨表示,理想情況下,礦工會出售舊機器型號,但目前沒有市場,因為它們無利可圖,因此他們“被迫出售更新設備”或利用他們的比特幣。

對於那些希望購買鑽機的人來說,機架空間是一個限制因素。

如果一家為自己的賬戶挖礦的公司破產了,它就無法在其站點進行挖礦,因為它將沒有現金,所以即使貸方想要接管機器,他們也必須找到一個託管站點來插入Van Huis 說,那些機器在裡面。 但他補充說,所有託管站點都處於最大容量。

一家總部位於美國的礦業託管公司告訴 CoinDesk,它已經接到越來越多的近乎絕望的礦工的電話,他們希望能以便宜的價格購買鑽機。 但房東的設施已滿,無法接受任何優惠。

在一個更加不穩定的情況下,礦業公司通過未來訂單擔保貸款,這意味著尚未交付的機器合同。 這些礦工必須償還目前沒有為他們賺錢的鑽機。

賴特說,背負著“針對採購訂單”的大筆貸款的貸方和借款人處於“艱難的境地”,因為不僅機器的價值大幅下降,而且設備目前甚至不在美國。

“我看不出你怎麼能活下來,”範休斯說。

一些礦工可能不得不承擔額外的貸款來購買他們已經存入押金的鑽機。

“一組公共礦工今年仍欠 1.9 億美元,用於他們承諾的 ASIC 購買,” Galaxy Digital 的採礦主管 Amanda Fabiano 說,在 2022 年共識的小組討論中。

閱讀更多: 熊市可能會看到一些加密礦工轉向併購以求生存

Galaxy 的 Wright 表示,無論礦工使用什麼抵押品,其價值在過去幾個月都在下降。 “我實際上並沒有看到追求比特幣支持貸款的礦工與 ASIC 支持的貸款之間存在很大差異,”他補充道。

長期後果

與 CoinDesk 交談的行業消息人士一致認為,隨著實力較弱的參與者被迫出售資產,該行業將在未來幾個月內進行整合。

這不僅會以廉價 ASIC 的形式為其他參與者帶來機會,而且會讓那些仍在參與比特幣開采的人更容易。

Canaccord Genuity 分析師 Joseph Vafi 在 20 月 XNUMX 日的研究報告中寫道:“隨著效率較低的礦工下線,較低的網絡哈希率將直接有利於停機價格低的高效機器。”

挖掘比特幣區塊並獲得獎勵的難度會自動重新調整,以將所需時間保持在 10 分鐘左右。 網絡哈希率越高,難度越高。

下一個難度調整是 預期 由於礦工已經從網絡中掉線,因此更容易挖掘區塊。

CoinShares 分析師亞歷山大·施密特 (Alexander Schmidt) 表示,礦機交付仍在網上進行,這將在今年晚些時候推高哈希率。

與此同時,天然氣價格上漲給 Marathon Digital 和 Hut 8 等依賴這種資源的公司帶來了額外的利潤壓力。 “100% 由可再生能源供電的礦工可能會從較低的競爭中受益,”Canaccord Genuity 的 Vafi 寫道。

資料來源:https://finance.yahoo.com/news/crypto-miners-face-margin-calls-133524304.html