通貨膨脹已成為當今最緊迫的全球經濟問題之一。 不斷上漲的物價大大降低了大部分發達國家的整體財富和購買力。

雖然通脹無疑是經濟危機的最大驅動因素之一,但更大的危險迫在眉睫——滯脹。

滯脹及其對市場的影響

滯脹一詞於 1965 年首次提出,描述了一個經濟周期,其通貨膨脹率持續居高不下,加上高失業率和一國經濟的需求停滯。 隨著美國陷入長期的石油危機,該術語在 1970 年代流行起來。

自 1970 年代以來,滯脹在發達國家屢見不鮮。 許多經濟學家和分析師認為,隨著通貨膨脹和失業率上升變得越來越難以應對,美國將在 2022 年進入滯脹期。

衡量滯脹的方法之一是通過實際利率——根據通貨膨脹調整的利率。 查看實際利率顯示了資產的實際收益率和實際回報,揭示了經濟的真正方向。

根據本 勞工統計局美科,8.5月份消費者價格指數(CPI)錄得1.3%的通脹率。 XNUMX 月 CPI 僅比 XNUMX 月增長 XNUMX%,促使許多決策者對當前通脹率的嚴重性不屑一顧。

然而,實際利率描繪了一幅截然不同的畫面。

10年期美國國債收益率目前為2.8%。 在通貨膨脹率為 8.5% 的情況下,持有美國國庫券的實際收益率為 5.7%。

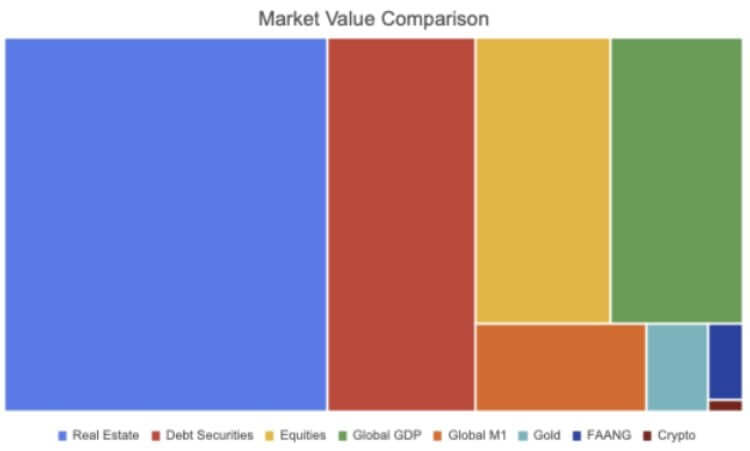

截至 2021 年,全球債券市場規模估計約為 119 萬億美元。 根據 證券業和金融市場協會 (SIFMA),其中約 46 萬億美元來自美國市場。 SFIMA 跟踪的所有固定收益市場,包括抵押貸款支持證券 (MBS)、公司債券、市政證券、聯邦機構證券、資產支持證券 (ABS) 和貨幣市場,目前都有 負回報 經通脹調整後。

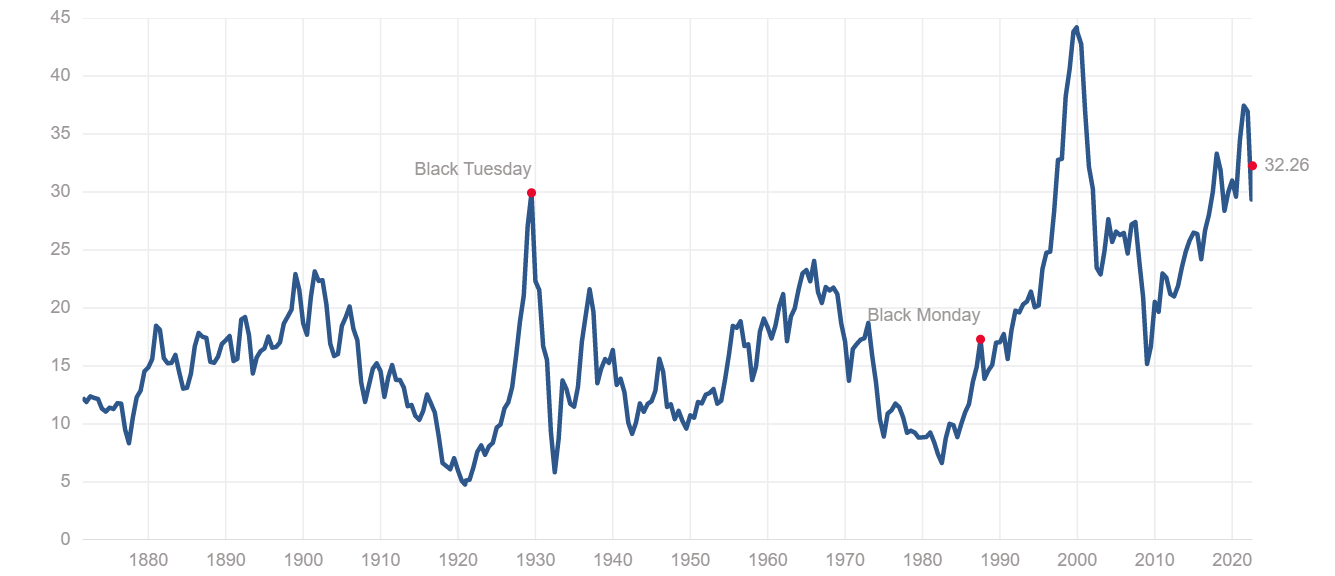

標準普爾 500 指數也屬於同一類別。 席勒市盈率 (P/E) 使標準普爾指數處於被嚴重高估的類別。 該比率顯示標準普爾指數過去 10 年經通脹調整後的收益,用於衡量股市的整體表現。 目前席勒市盈率為 32.26,遠高於 2008 年金融危機前的水平,與 1920 年代後期的大蕭條相當。

房地產市場也陷入困境。 2020 年,全球房地產市場價值達到 326.5 萬億美元,比 5 年增長 2019%,創歷史新高。

預計今年會導致住房短缺的人口增長將進一步推高這一數字。 在美國,自 2008 年金融危機以來,利率已接近於零,這使得抵押貸款變得便宜並增加了全國的住房銷售。

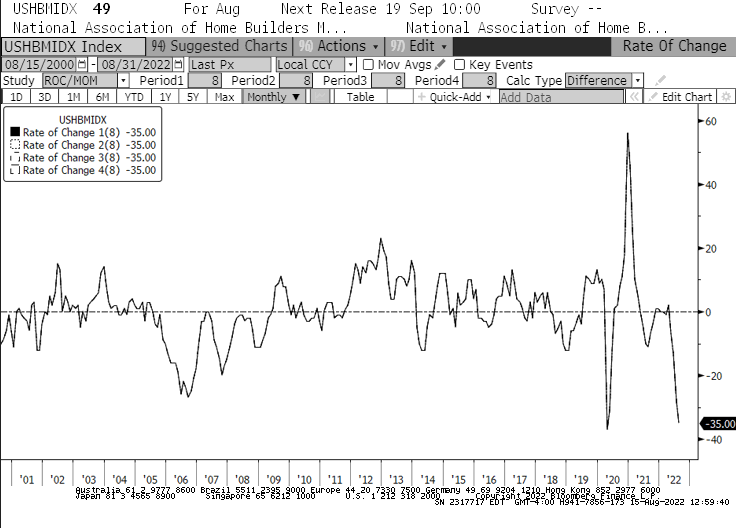

自今年年初以來我們看到的利率上升將改變這一點。 從 35 月份開始,全國房屋建築商協會 (NAHB) 住房市場指數出現了歷史上最快的 -2008 跌幅。 該指數記錄的跌幅比 8 年房地產泡沫突然破滅時更快。 這也是 NAHB 指數出現的最長月度跌幅,因為 2007 月是自 XNUMX 年以來首次連續第 XNUMX 個月下跌。

隨著幾乎每個市場板塊都出現下跌,我們可以看到大量機構和資產管理公司重新考慮他們的投資組合。 高估的房地產、超買的股票和負實際收益率債券都進入了可能持續數年的滯脹期。

大型機構、資產管理公司和對沖基金都可能被迫做出艱難的選擇——留在市場上,度過難關,冒短期和長期損失的風險,或者用更有機會的多樣化資產重新平衡他們的投資組合在滯脹的市場中成長。

即使只有一些機構參與者決定走後一條路線,我們也可以看到越來越多的資金流入 比特幣 (比特幣)。 加密行業經歷了前所未有的 發展 在機構採用方面,比特幣以外的資產成為許多大型投資組合不可或缺的一部分。

然而,作為最大和最具流動性的加密資產,比特幣可能是這些投資的大部分目標。

資料來源:https://cryptoslate.com/research-what-happens-to-assets-in-a-stagflation-will-smart-money-eventually-move-into-btc/