經濟衰退的呼聲齊鳴

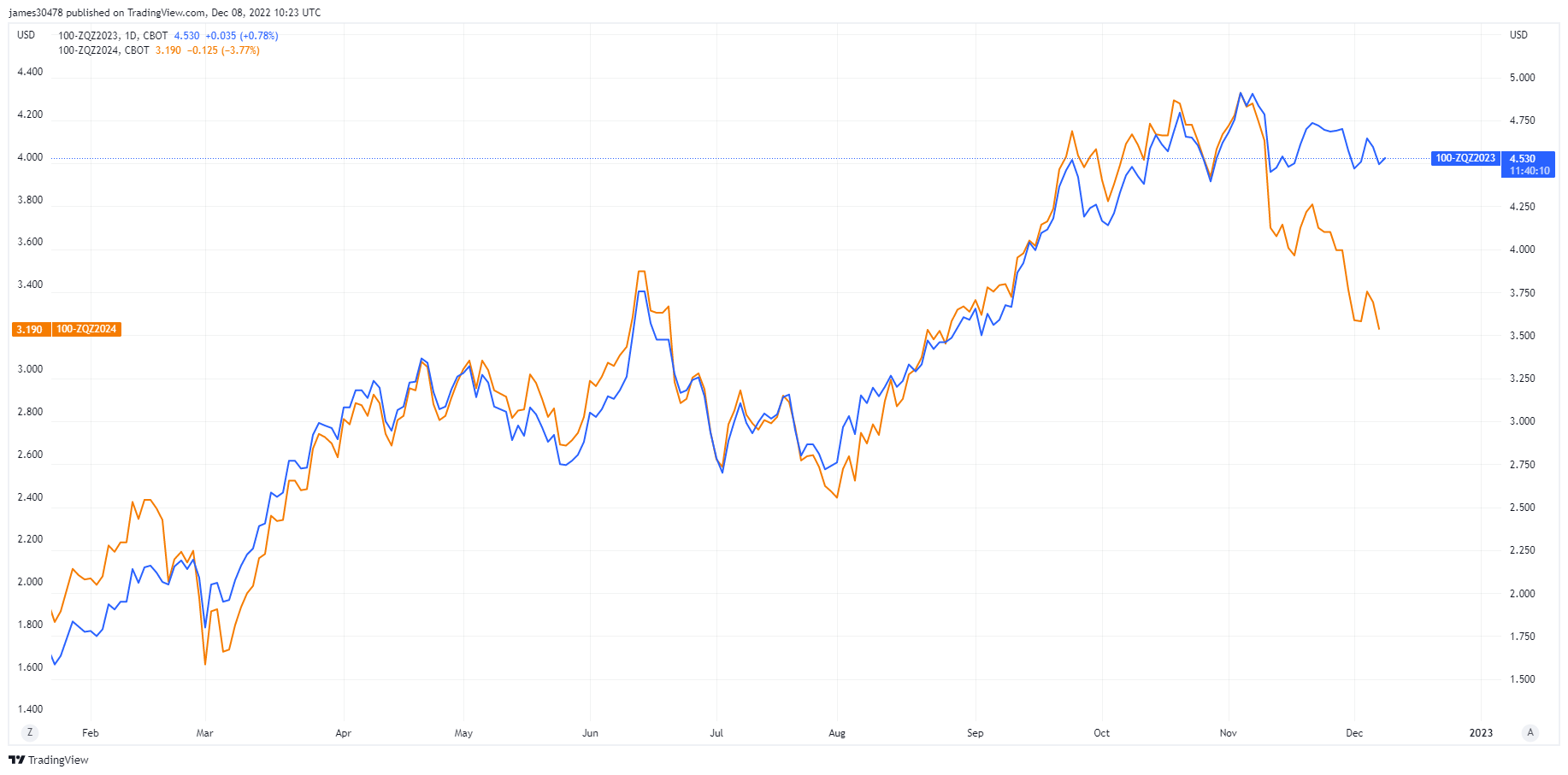

美聯儲官員被禁止在下週聯邦基金公告之前發表講話; 投資者一直在思考美國 2023 年和 2024 年的降息預期。雖然 2023 年 4.5 月的聯邦基金利率期貨定價為 2024%,但 3.5 年 XNUMX 月的利率目前定價為 XNUMX%; 本周大幅降息。

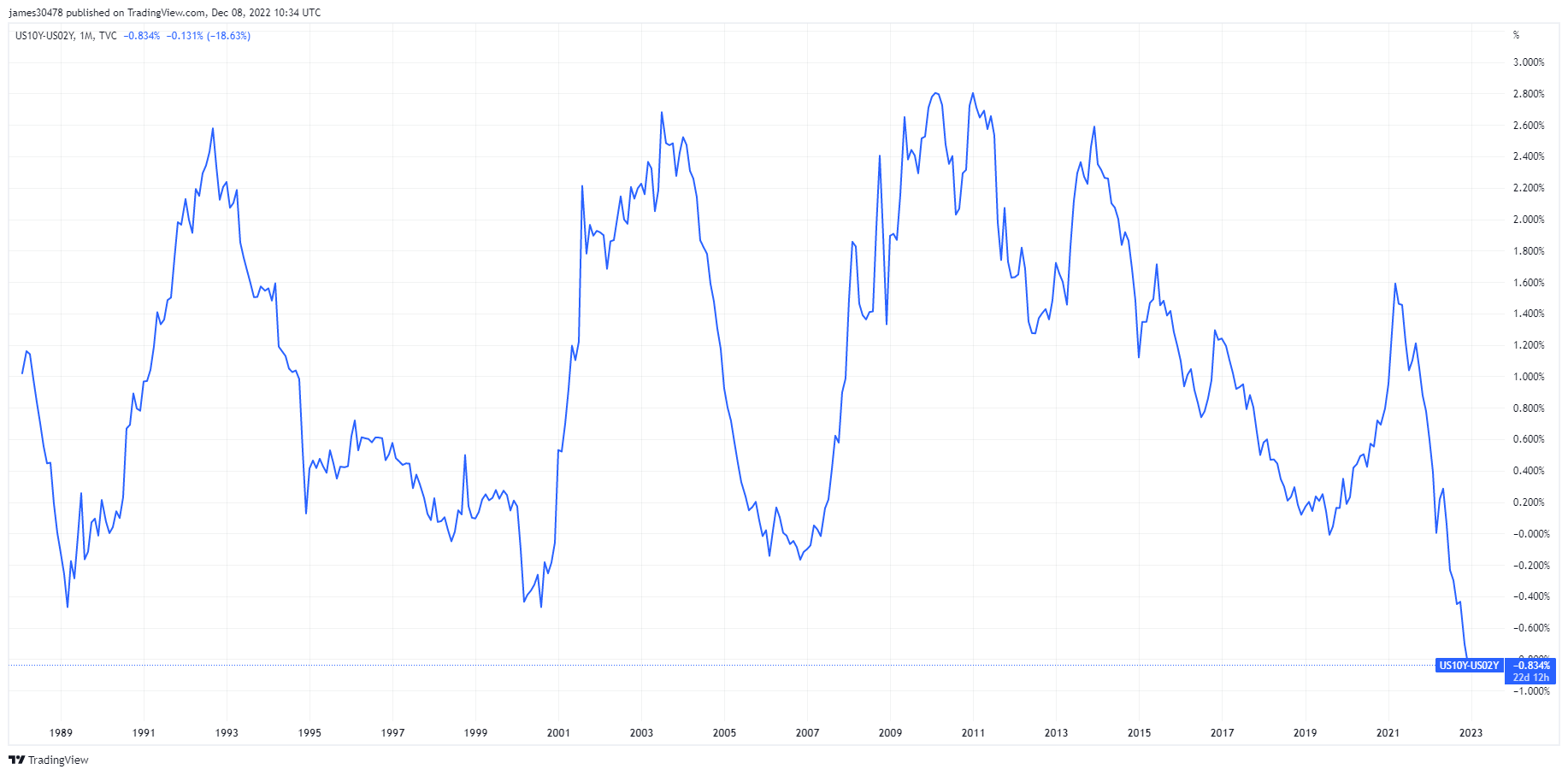

杰羅姆鮑威爾和美聯儲的主要目標是控制通貨膨脹和收緊財政狀況; 然而,自 84 月中旬以來,隨著債券收益率下降,金融狀況有所緩和,信貸利差收緊並反轉至數十年來的水平,同時股市上漲。 XNUMX 年期和 XNUMX 年期國債收益率之間的利差收於 -XNUMX 個基點的新寬幅。

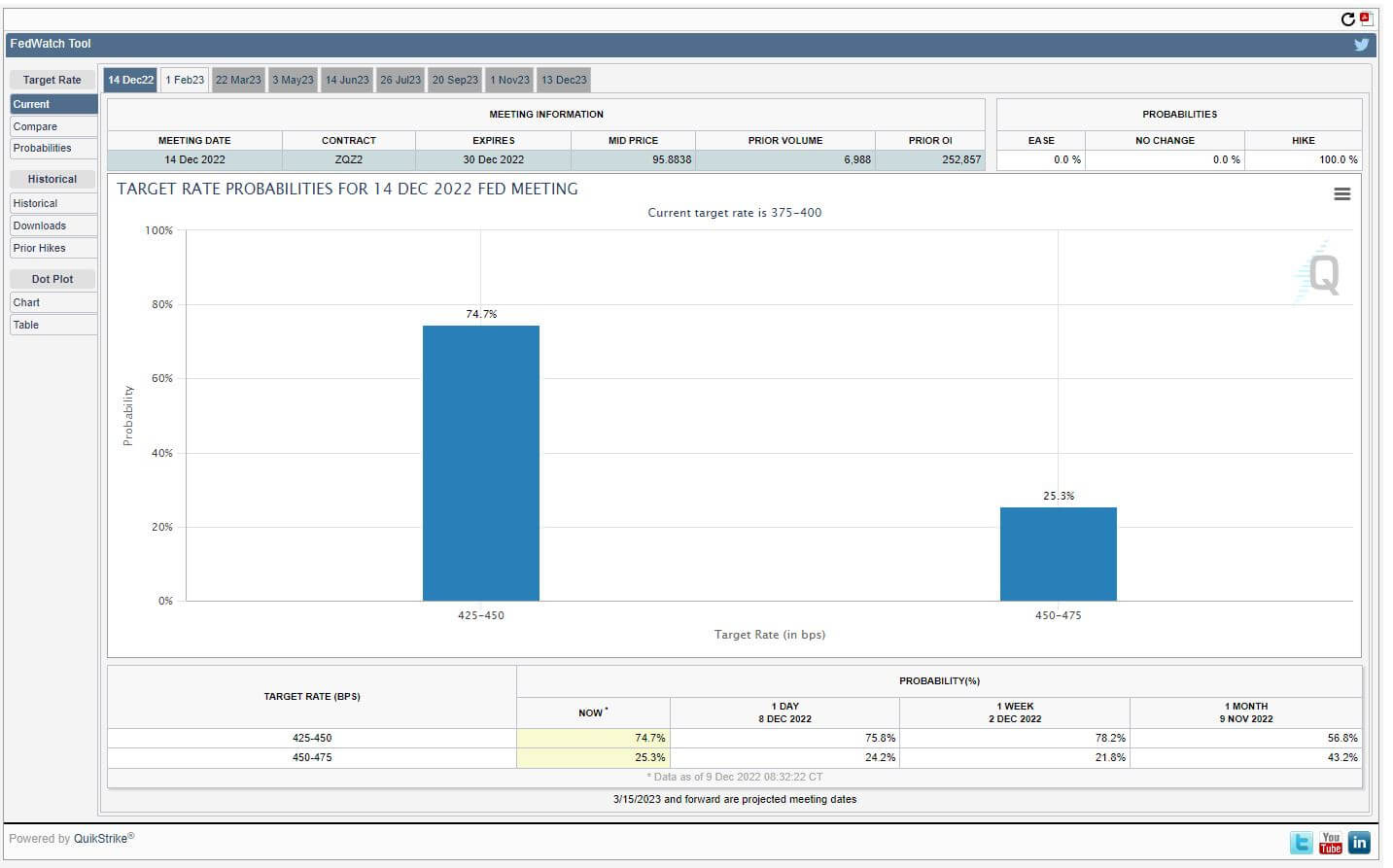

9 月 75 日的 PPI 數據差於預期,真正考驗國債市場的將是下週的 CPI 報告。 根據 CPI 結果,聯邦基金加息可能會發生變化,目前認為加息 50 個基點使聯邦基金利率達到 4.25-4.50% 的可能性為 XNUMX%。

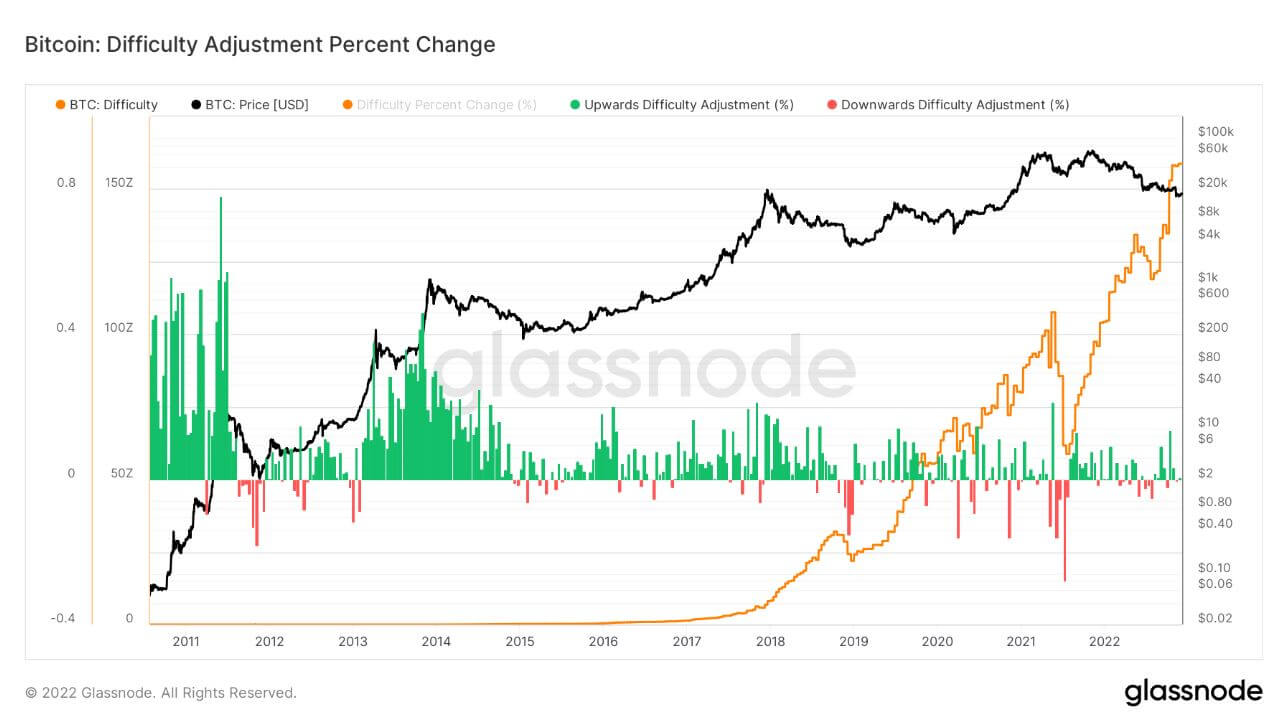

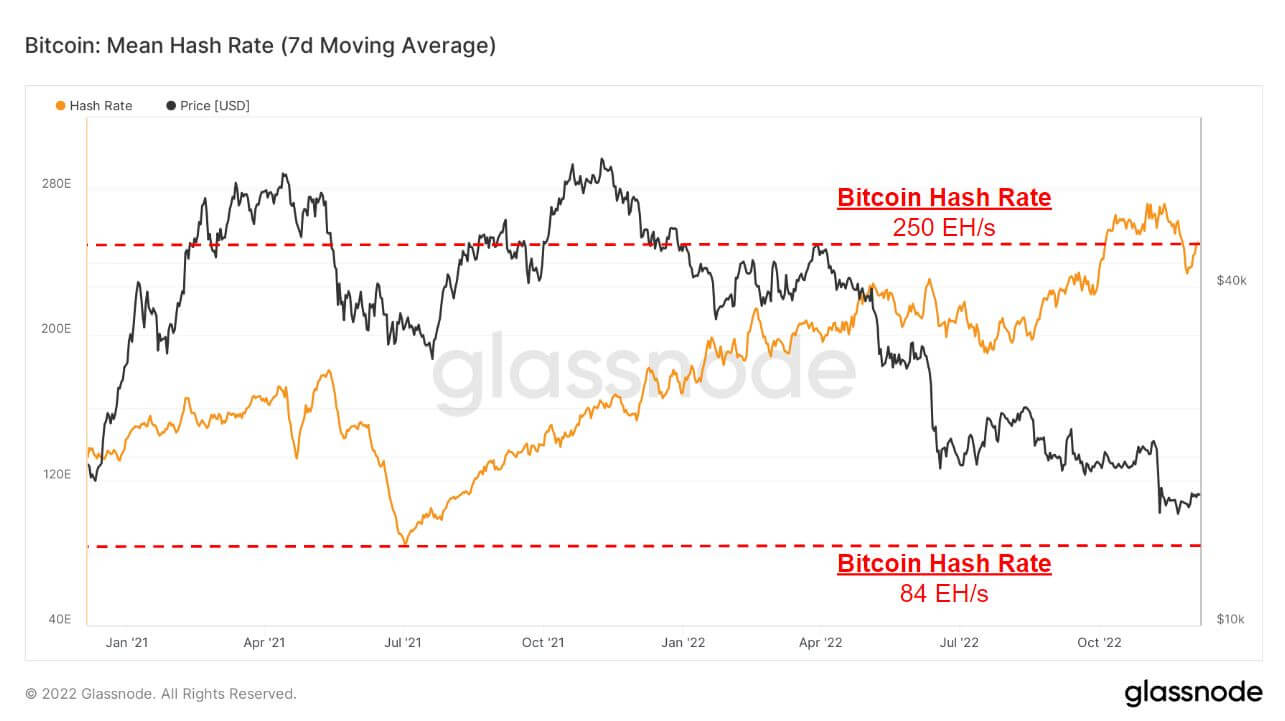

比特幣挖礦難度和哈希率繼續

比特幣難度在 7.32 月 6 日上午調整了 2021%,這是自 20 年 84 月以來最大的負面調整,由於去年夏天中國禁止比特幣,礦工被拔掉,哈希率暴跌至 XNUMXEH/s,調整幅度超過 XNUMX% .

挖礦難度的下降會讓礦工們鬆一口氣,但這種緩解可能是短暫的,因為哈希率已經開始回升至 250EH/s 左右的水平。

自去年夏天中國禁令以來,挖礦難度和哈希率總共增加了 3 倍,這表明比特幣的長期安全性從未如此強大。

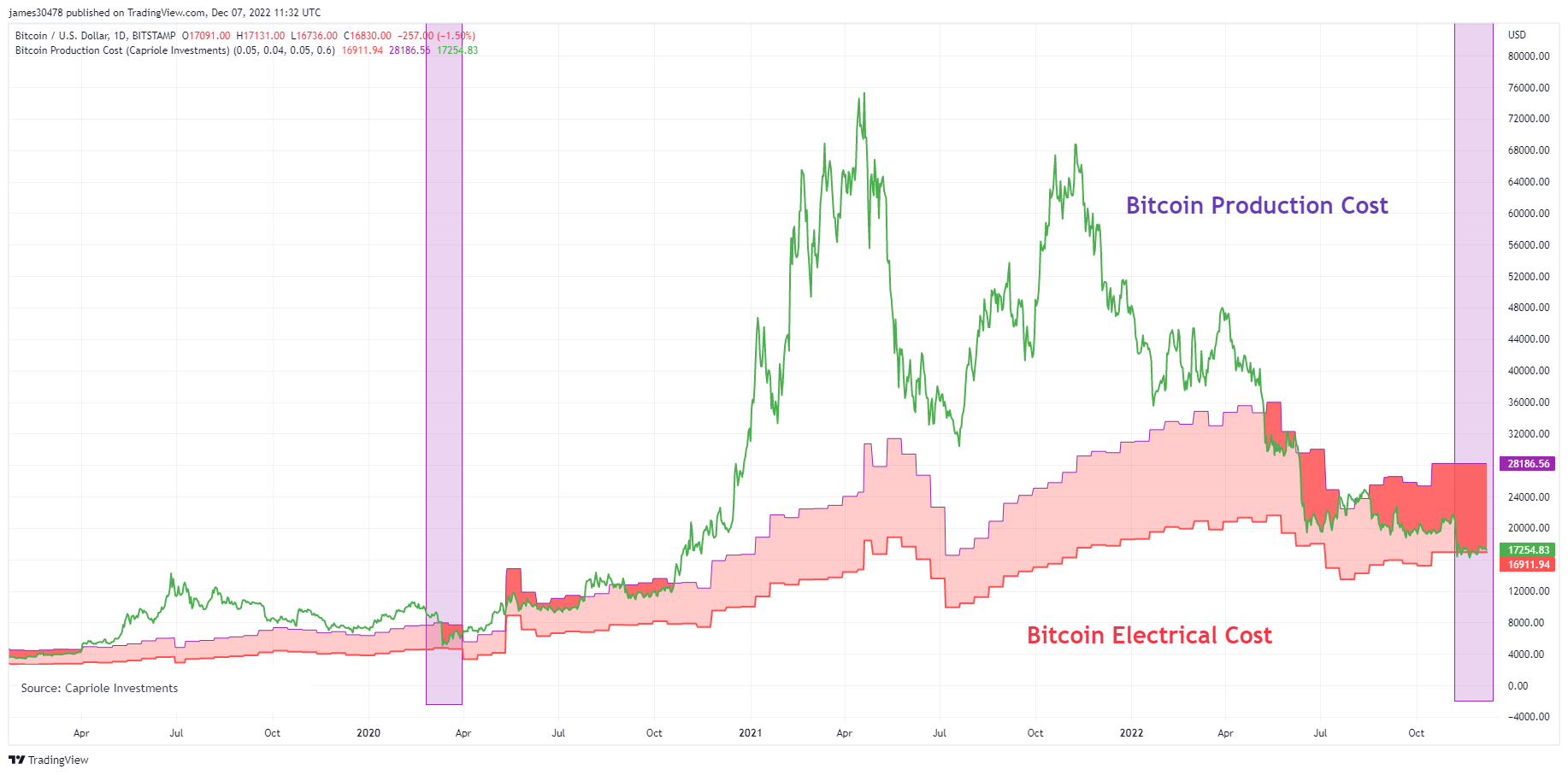

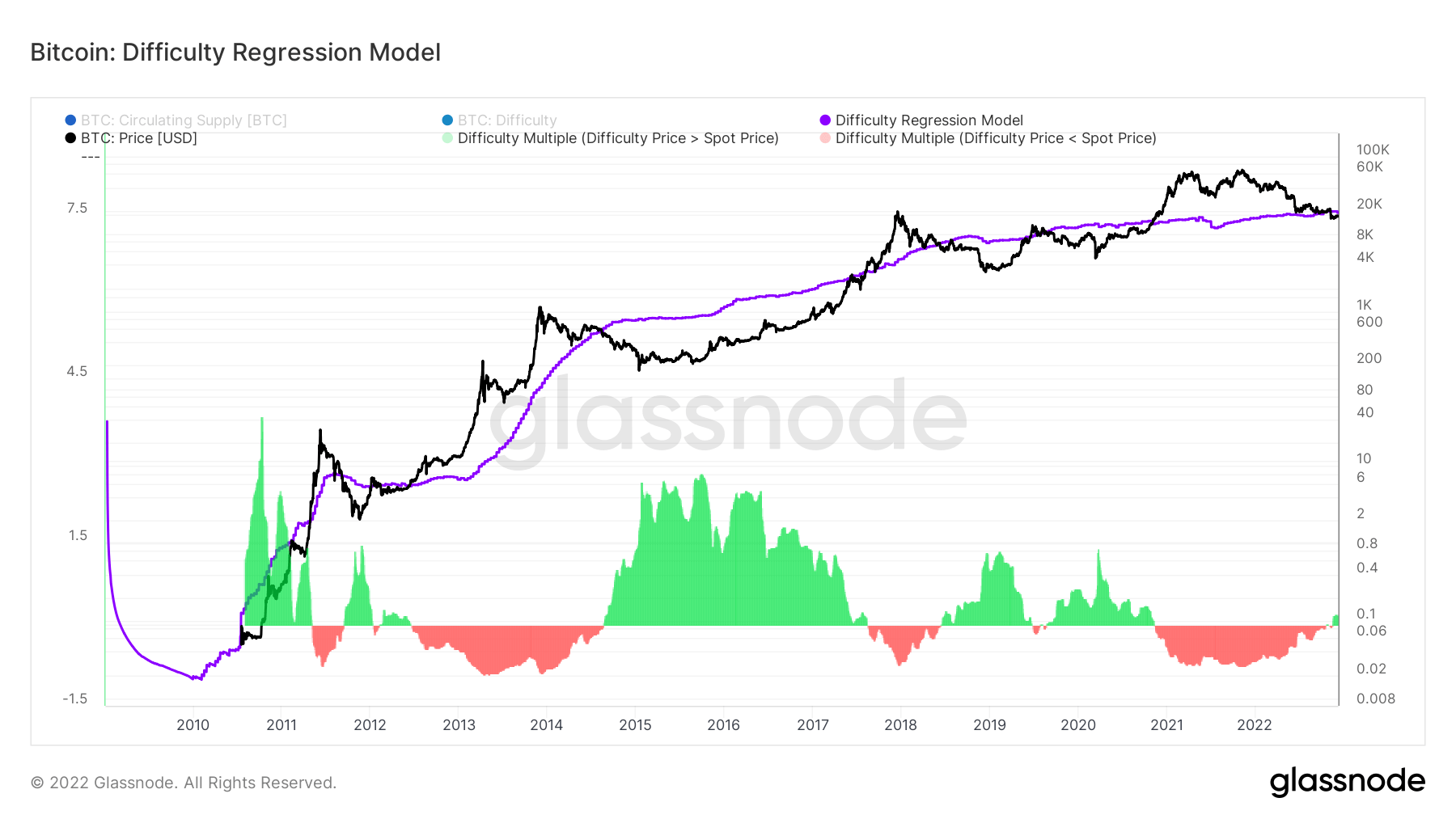

比特幣跌破全球電力成本

Charles Edwards (Capriole Investments) 在比特幣電力和生產成本模型上創建的模型,用於確定生產一個比特幣的成本。

這種模式在熊市期間為比特幣的價格提供了很好的底線,比特幣歷史上只有四個時期的價格低於全球比特幣的電力成本。

最近一次 比特幣價格 通過模型下跌是 covid,現在在 FTX 崩潰期間,價格在 16.9 月的大部分時間低於全球比特幣電力成本,大約 XNUMXK 美元,並且再次回落到它之下。

Hans Hague 創造的一個類似模型模擬了難度回歸模型的想法。 通過按難度和市值創建對數對數回歸模型,該模型計算出生產一個比特幣的總成本。

生產一個比特幣的成本目前為 18,872 美元,高於當前的比特幣價格。 在 15 月 2019 日 FTX 崩盤期間,比特幣價格跌破回歸模型,這是自 20-XNUMX 年熊市以來的首次——這是比特幣的深度價值區域。

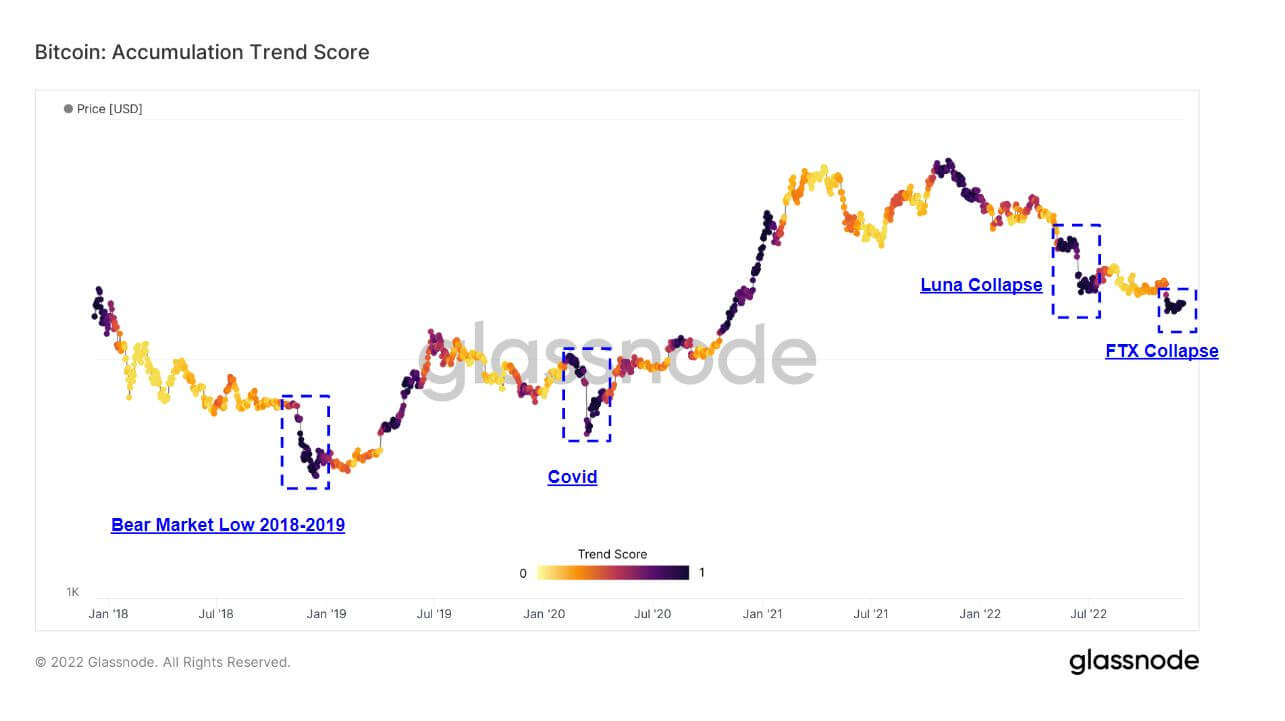

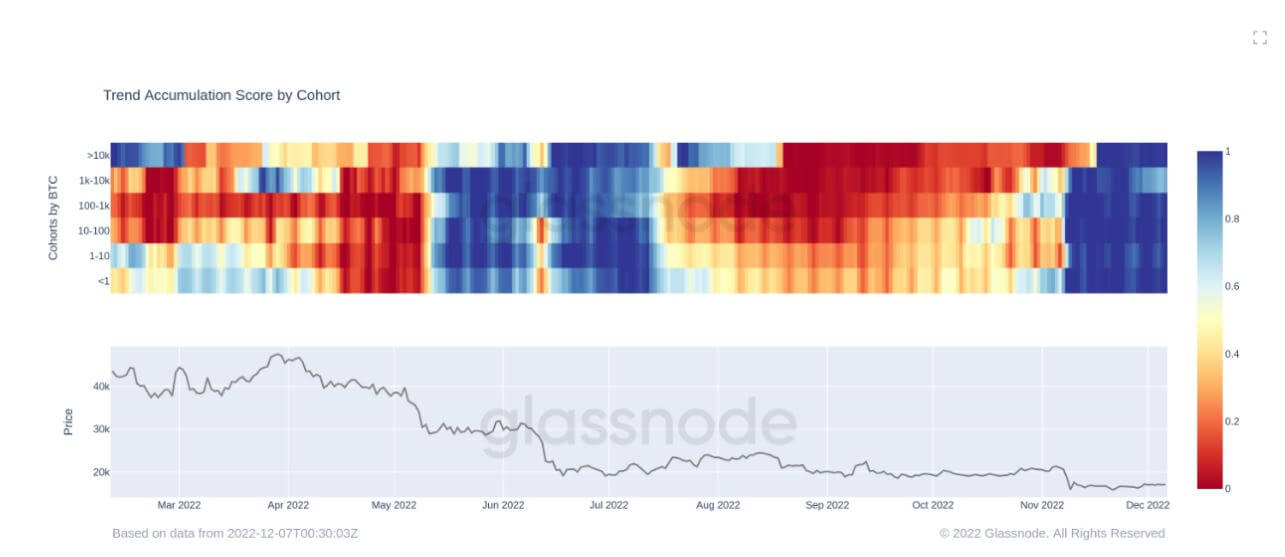

熊市積累

Accumulation Trend Score 是一個指標,反映了在 BTC 持有量方面積極在鏈上增持代幣的實體的相對規模。 累積趨勢分數的規模代表實體餘額的大小(他們的參與分數)和他們在上個月獲得/出售的新代幣的數量(他們的餘額變化分數)。

接近 1 的累積趨勢分數表示總體而言,較大的實體(或網絡的大部分)正在累積,而接近 0 的值表示它們正在分佈或不累積。 這提供了對市場參與者的餘額大小及其上個月的增持行為的洞察。

下面突出顯示的是在比特幣投資者增持時發生比特幣投降的實例, FTX 崩盤 使比特幣跌至 15.5 萬美元,增持量與 月神崩潰,covid和2018年熊市的底部。

按隊列的累積趨勢分數按每個隊列進行細分,以顯示整個2022年的累積和分配水平,目前處於所有隊列超過一個月的重要累積期,這在2022年從未發生過。投資者看到了價值。

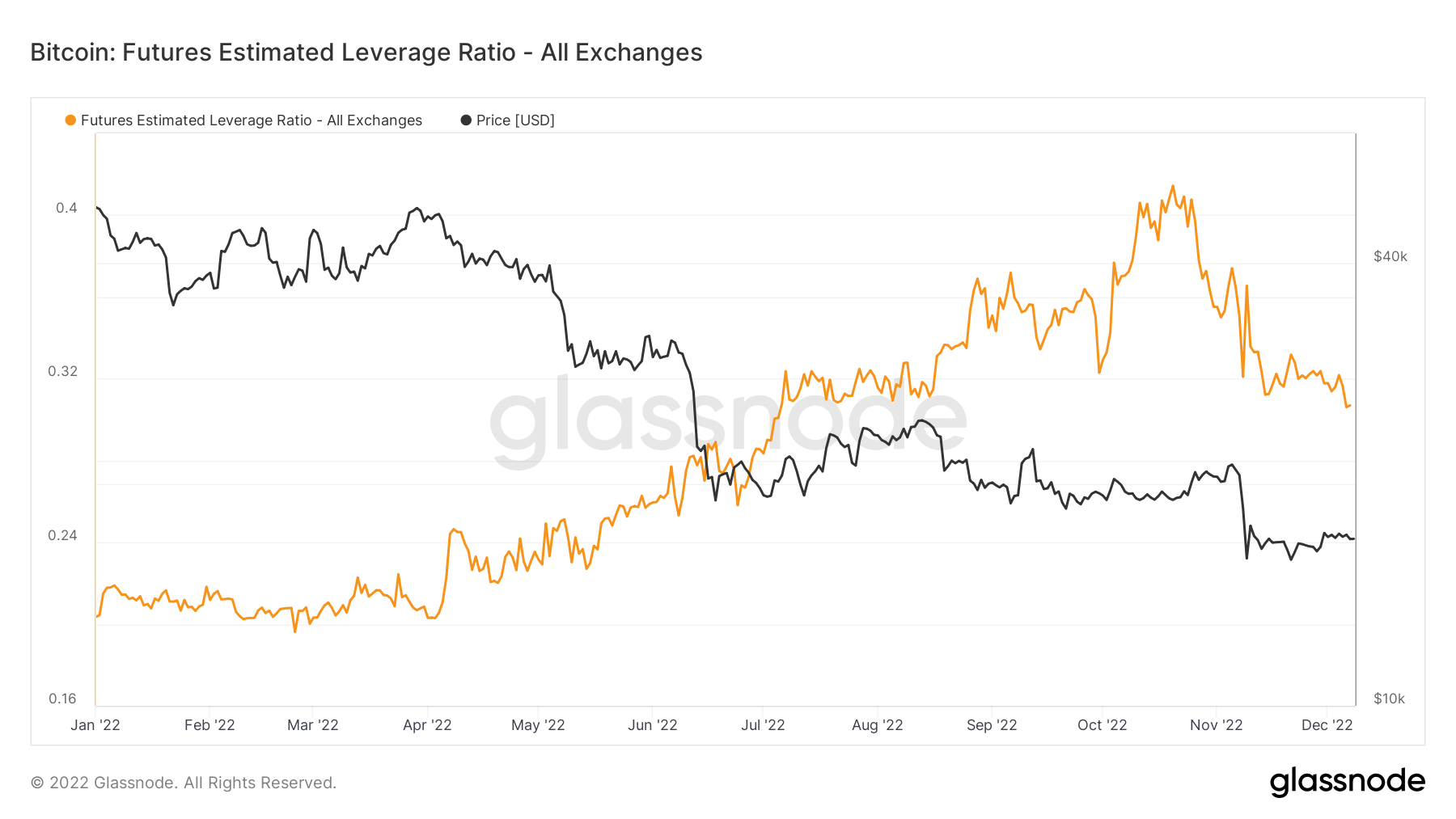

期貨未平倉合約、槓桿和波動率下降

由於宏觀氣候和普遍情緒,許多風險已從市場上消失,這在比特幣衍生品中很明顯。

Binance 上的比特幣未平倉合約現已回到 35 月份的水平。 期貨的未平倉合約是分配在未平倉期貨合約中的總資金。 自 5 月 595 日以來,已平倉超過 30 個 BTC,相當於 XNUMX 億美元; 這大約是 OI 減少 XNUMX%。

系統中的槓桿越少越好; 這可以通過期貨估計槓桿率 (ELR) 來量化。 ELR定義為期貨合約未平倉合約與相應交易所餘額的比率。 ELR 已從峰值 0.41 降至 0.3; 然而,在 2022 年初,它處於 0.2 的水平,並且仍然在生態系統中建立了很多槓桿。

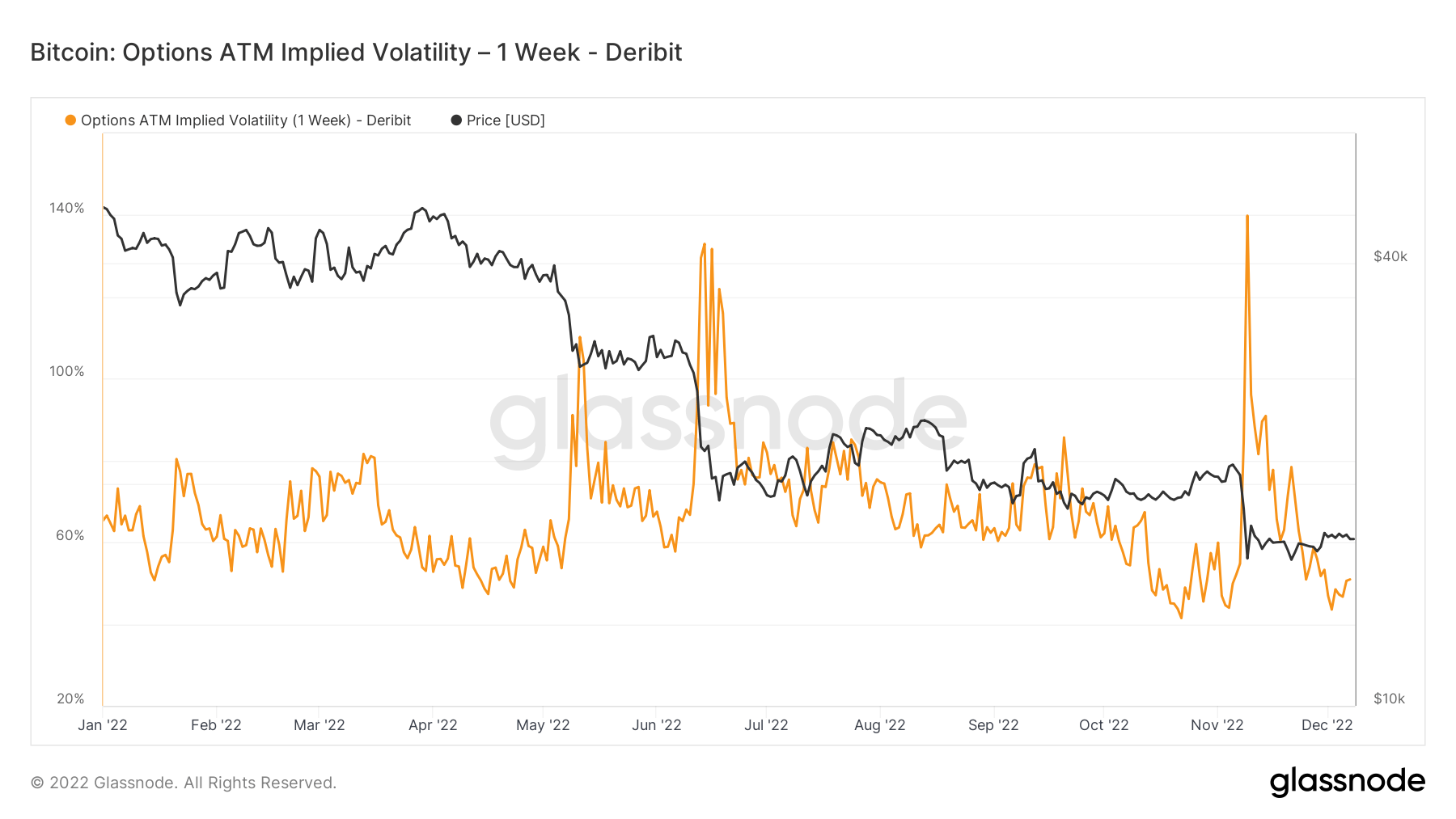

隱含波動率是市場對波動率的預期。 給定期權價格,我們可以求解標的資產的預期波動率。 形式上,隱含波動率 (IV) 是一年內資產價格預期變動的一個標準差範圍。

隨著時間的推移查看平價 (ATM) IV 可以給出波動率預期的標準化視圖,波動率預期通常會隨著已實現的波動率和市場情緒而上升和下降。 該指標顯示了從今天起一周後到期的期權合約的 ATM 隱含波動率。

與 XNUMX 月份的 Luna 崩盤類似,比特幣隱含波動率在 FTX 內爆,年初至今的低點。

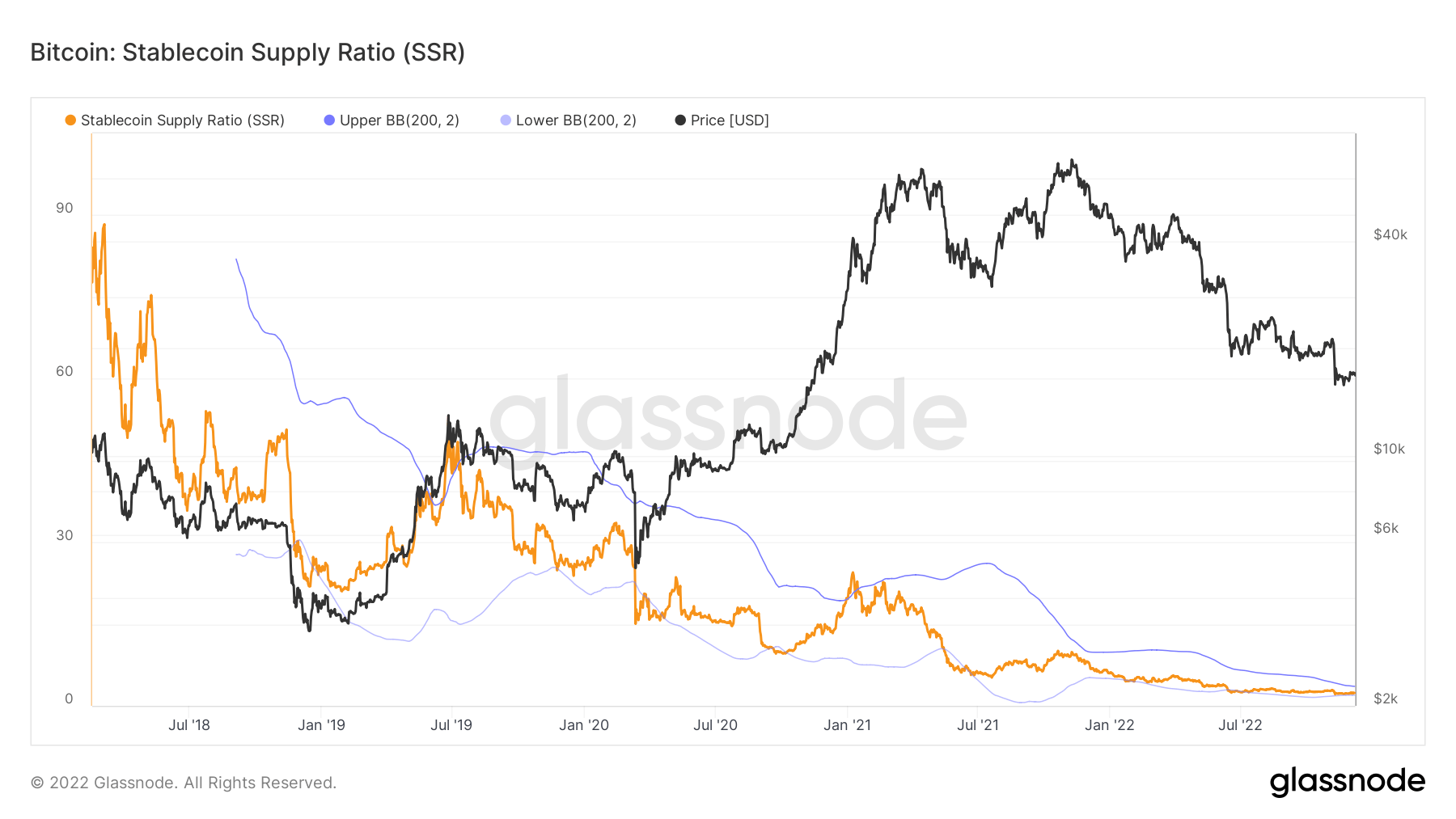

觀望的大量穩定幣供應可能引發牛市

穩定幣供應比率(SSR)是比特幣供應與供應之間的比率 stablecoins 以 BTC 表示,或:比特幣市值 / 穩定幣市值。 我們使用以下穩定幣進行供應:USDT、TUSD、USDC、USDP、GUSD、DAI、SAI 和 BUSD。

當 SSR 較低時,當前的穩定幣供應有更多的“購買力”來購買 BTC。 它代表了 BTC 和美元之間的供需機制。

該比率目前為 2.34,為 2018 年以來的最低水平,而 SSR 在 6 年 2022 月的比率為 XNUMX。隨著穩定幣購買力的持續上升,該比率呈下降趨勢。

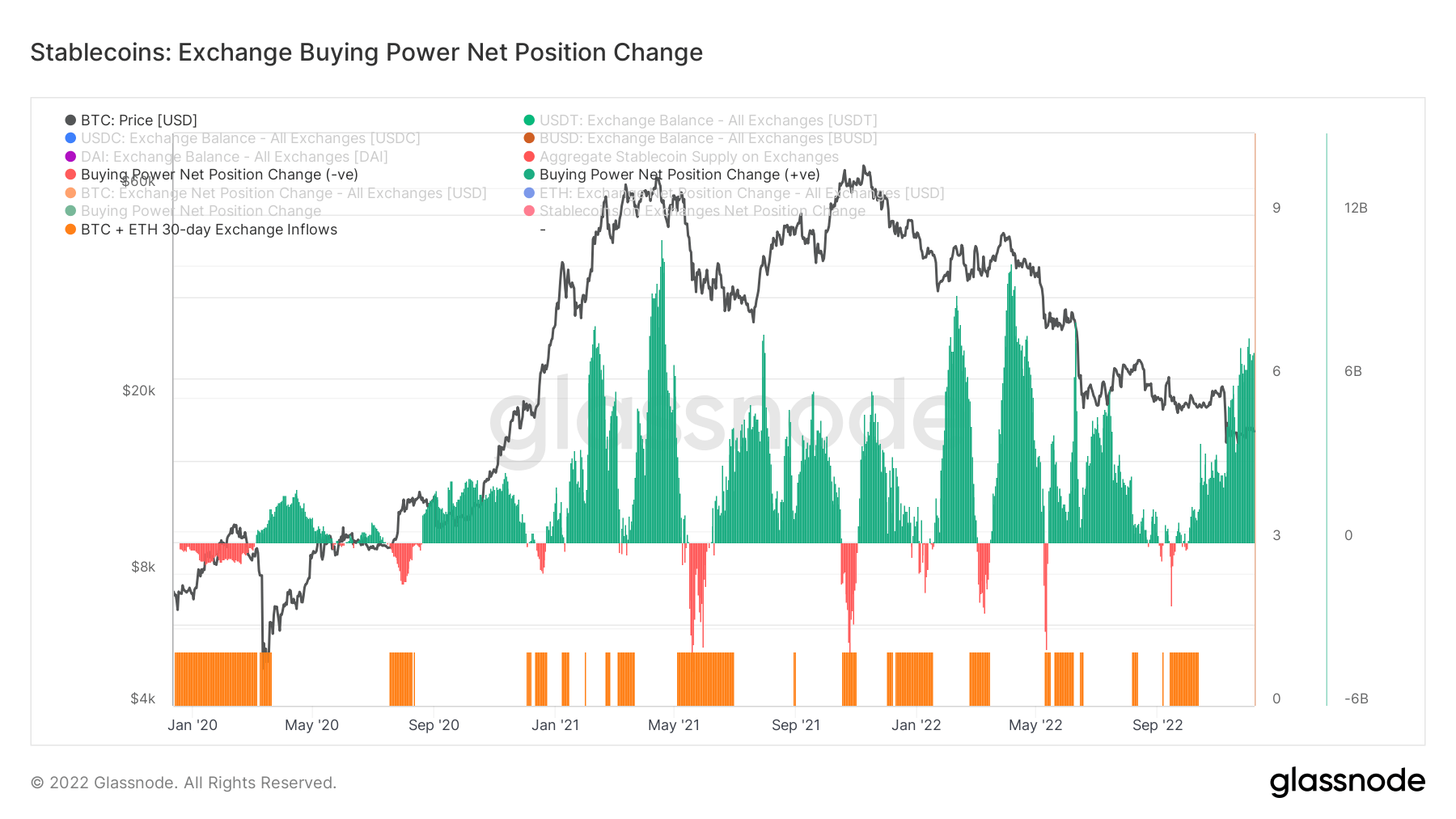

雖然交易所購買力淨頭寸變化支持這一點,但這張圖表顯示了交易所 30 天的穩定幣購買力變化。 它考慮了交易所(USDT、USDC、BUSD 和 DAI)上主要穩定幣供應的 30 天變化,並減去以美元計價的 BTC 和 ETH 流量的 30 天變化。

正值表示在過去 30 天內,相對於 BTC + ETH,流入交易所的穩定幣的美元數量更大或增加。 它通常表明,相對於這兩種主要資產,交易所具有更多以穩定幣計價的購買力。

在過去的兩年裡,穩定幣的購買力僅增加了超過 XNUMX 億的穩定幣購買力,趨向於年初以來的最高水平。

來源:https://cryptoslate.com/market-reports/bitcoin-on-chain-deep-dive-btc-falls-below-the-global-electrical-cost/